基于重點行業(yè)/領(lǐng)域的我國碳排放達峰路徑研究

2022-02-27 10:23:36鄭逸璇王雪松邵朱強李永亮吳立新蔡博峰陳瀟君宋曉暉王金南

環(huán)境科學(xué)研究 2022年2期

關(guān)鍵詞:措施

嚴 剛,鄭逸璇,王雪松,李 冰,何 捷,邵朱強,李永亮,吳立新,丁 焰,徐 偉,李 新,蔡博峰,陳瀟君,宋曉暉,王 倩,雷 宇,王金南*

1.生態(tài)環(huán)境部環(huán)境規(guī)劃院,北京 100012

2.電力規(guī)劃設(shè)計總院,北京 100120

3.冶金工業(yè)規(guī)劃研究院,北京 100013

4.中國建筑材料科學(xué)研究總院有限公司,北京 100024

5.中國有色金屬工業(yè)協(xié)會,北京 100089

6.中國石油和化學(xué)工業(yè)聯(lián)合會,北京 100101

7.煤炭工業(yè)規(guī)劃設(shè)計研究院有限公司,北京 100120

8.中國環(huán)境科學(xué)研究院,北京 100012

9.中國建筑科學(xué)研究院有限公司,北京 100013

氣候變化是當(dāng)前人類社會面臨的重大全球性挑戰(zhàn),積極應(yīng)對氣候變化已成為全球共識[1-5].我國明確提出CO2排放力爭于2030 年前達到峰值,努力爭取2060 年前實現(xiàn)碳中和.碳達峰是指某個地區(qū)或行業(yè)年度CO2排放達到歷史最高值,然后經(jīng)歷平臺期進入持續(xù)下降的過程,是CO2排放量由增轉(zhuǎn)降的拐點,標(biāo)志著碳排放與經(jīng)濟發(fā)展實現(xiàn)脫鉤[6].碳中和是指在給定的空間和時間范圍內(nèi),人為CO2排放量與移除量相平衡,從而達到CO2凈排放為零的狀態(tài)[7].碳達峰與碳中和密切關(guān)聯(lián),碳達峰是實現(xiàn)碳中和的基礎(chǔ),碳中和愿景則對碳達峰路徑提出明確約束[6].

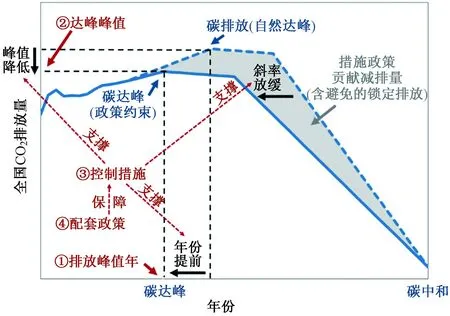

常規(guī)情況下,碳達峰可分為自然達峰和政策驅(qū)動達峰兩大類;此外社會經(jīng)濟狀態(tài)發(fā)生巨大變化也可能導(dǎo)致碳達峰(如東歐部分國家的碳達峰類型)[8].政策驅(qū)動型的碳達峰路徑主要包含4 個要素?碳排放達峰年、達峰峰值、支撐實現(xiàn)碳達峰的控制措施以及保障控制措施有效落實的配套政策(見圖1).相比于自然達峰,在2060 年碳中和目標(biāo)的約束下,政策驅(qū)動型碳達峰通過采取一系列控制措施和配套政策,推動達峰年提前、降低排放峰值,進而減緩從達峰后至中和前的快速減排需求(即圖1 中排放下降斜率放緩),并能夠降低累計碳排放(見圖1 中灰色面積),同時合理的措施規(guī)劃能避免部分基礎(chǔ)設(shè)施建設(shè)所導(dǎo)致的鎖定碳排放(committed emission)[9].

圖1 碳中和約束下的政策驅(qū)動型碳達峰路徑基本內(nèi)涵示意Fig.1 Illustrative diagram of the concept of the carbon-neutrality-constrained policy-driven pathway to peaking CO2 emissions

目前主要發(fā)達國家和地區(qū)的碳排放量均已達到峰值并處于下降階段.美國能源信息署(EIA)統(tǒng)計結(jié)果[10]表明,美國能源消費相關(guān)的CO2排放量在2007年達峰,峰值為6×109t,2019 年降至5.15×109t,降幅為14.3%.世界銀行(World Bank)統(tǒng)計數(shù)據(jù)[11]表明,歐盟CO2排放量在1979 年達峰,峰值為3.86×109t,之后經(jīng)歷了長達30 年左右的振蕩平臺期,2008 年后下降趨勢明顯;2018 年歐盟CO2排放總量降至2.87×109t,相比峰值年下降了30.2%.電力部門減排是歐美國家CO2排放量下降的關(guān)鍵驅(qū)動因素,其主要推動力為天然氣和可再生能源大規(guī)模替代煤炭用于發(fā)電,在這一過程中,市場行為起到了主要作用.

由于大多發(fā)達國家和地區(qū)的碳排放均已達峰,因此國際上對碳排放達峰的研究相對有限,我國是碳達峰路徑研究的主要對象之一[12].部分研究通過分析發(fā)達國家和地區(qū)碳達峰路徑以啟示中國的碳達峰路徑[13];一些研究通過自上而下的綜合評估模型或自下而上的技術(shù)模型分析提出了我國能源[14-16]、工業(yè)[17-18]、交通[19-20]、建筑[21-22]等不同領(lǐng)域的CO2排放達峰路徑;一些研究從區(qū)域視角分析了碳達峰方案[14,23-26]或開展城市碳達峰評估[27-30];此外也有一些研究基于綜合模型等多種研究方法自上而下對我國宏觀碳達峰路徑開展分析[31-38];部分研究對碳達峰的影響以及碳排放與社會經(jīng)濟發(fā)展的相互影響開展評估[39-41].

以重點行業(yè)和領(lǐng)域為切入點,開展碳中和約束下的我國碳排放達峰路徑研究,明確各階段目標(biāo)、措施和政策,是支撐我國制定碳達峰行動方案的基礎(chǔ)性工作.然而,當(dāng)前針對我國碳達峰路徑的研究較少開展自上而下和自下而上的耦合分析,自上而下的宏觀分析很難在微觀層面支撐精細化管理和調(diào)控;自下而上的研究方法,由于缺乏宏觀約束,難以實現(xiàn)行業(yè)間的耦合協(xié)同,單個行業(yè)研究也無法考慮行業(yè)間的聯(lián)動,難以與國家總體碳排放路徑相協(xié)調(diào).鑒于此,該研究重點解決兩種排放路徑模型的耦合問題,以滿足社會經(jīng)濟高質(zhì)量穩(wěn)定發(fā)展需求和實現(xiàn)碳達峰碳中和目標(biāo)愿景為基本要求,以重點行業(yè)/領(lǐng)域碳達峰路徑研究為基礎(chǔ),通過耦合自上而下宏觀路徑研究結(jié)果,提出國家碳排放達峰路線圖;這一方法實現(xiàn)了國家宏觀碳達峰路徑與行業(yè)/領(lǐng)域?qū)用婢唧w控制措施的有機耦合,并實現(xiàn)了從宏觀趨勢到微觀措施的有效銜接.

1 研究方法

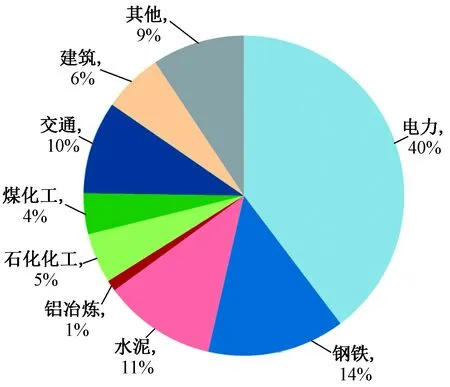

如圖2 所示,根據(jù)中國CO2排放路徑模型(CAEP-CP 模型)[42],2020 年我國能源消費與工業(yè)過程CO2排放合計為1.15×1010t.電力(包括熱電聯(lián)產(chǎn)供熱)、鋼鐵、水泥、鋁冶煉、石化化工、煤化工等重點行業(yè)及交通、建筑領(lǐng)域碳排放合計占我國總排放量(不含港澳臺地區(qū)數(shù)據(jù))的90%以上.基于此,該研究選取上述行業(yè)及領(lǐng)域逐一開展碳達峰路徑研究,確保該研究覆蓋我國CO2排放的所有主要來源.

圖2 2020 年我國主要行業(yè)/領(lǐng)域CO2 排放貢獻Fig.2 Sectoral contribution to China′s total CO2 emissions in 2020

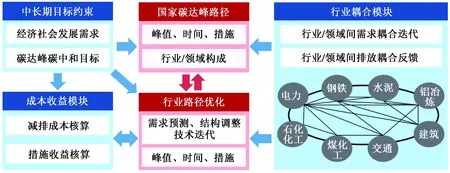

該研究構(gòu)建了以中長期經(jīng)濟社會發(fā)展需求和碳達峰、碳中和目標(biāo)為宏觀約束,以國家碳達峰路徑和行業(yè)/領(lǐng)域路徑優(yōu)化為核心,以行業(yè)耦合模塊和成本收益模塊為重要支撐的自上而下和自下而上相結(jié)合的技術(shù)路線,開展基于重點行業(yè)/領(lǐng)域國家碳達峰路徑研究,基于上下耦合和反復(fù)迭代的模型框架,形成基于重點行業(yè)/領(lǐng)域的我國碳排放達峰路線圖(見圖3).重點行業(yè)/領(lǐng)域碳達峰路徑研究的整體思路和方法見文獻[43],各行業(yè)/領(lǐng)域具體研究方法及數(shù)據(jù)來源詳見分行業(yè)/領(lǐng)域碳達峰路徑研究成果[44-51],行業(yè)投入及社會經(jīng)濟效益成本核算方法詳見文獻[52].

圖3 基于行業(yè)的我國碳排放達峰路徑研究技術(shù)路線Fig.3 Schematic diagram of the study on China′s carbon emission peaking pathway based on sectoral analysis

中長期目標(biāo)約束主要包括社會經(jīng)濟發(fā)展需求和碳達峰碳中和目標(biāo).社會經(jīng)濟發(fā)展需求預(yù)測基于歷史趨勢并結(jié)合主流研究機構(gòu)判斷,預(yù)計“十四五”期間我國GDP 增速在5.0%~5.5%區(qū)間,2030 年人均GDP達到1.7×104美元左右;2025 年三次產(chǎn)業(yè)結(jié)構(gòu)調(diào)整為6.9:33.1:60.0,到2030 年調(diào)整為6.2:30.3:63.5;“十四五”期間我國人口數(shù)量增至1.425×109人左右,2030 年達到1.430×109人左右;到2025 年和2030 年,我國常住人口城鎮(zhèn)化率分別在65%和69%左右[53-56].

對于行業(yè)路徑優(yōu)化模塊,在國家碳達峰路徑的約束下,基于歷史趨勢,以滿足社會經(jīng)濟發(fā)展對行業(yè)/領(lǐng)域的需求為基本驅(qū)動因素,依據(jù)行業(yè)/領(lǐng)域自身發(fā)展規(guī)律及技術(shù)特點、技術(shù)演替潛力,并將國內(nèi)外進出口變化等作為外部約束納入模型,詳細預(yù)測2021?2035 年行業(yè)/領(lǐng)域發(fā)展規(guī)模、生產(chǎn)和能源結(jié)構(gòu)的變化情況,分析識別行業(yè)控碳減碳技術(shù)手段和關(guān)鍵舉措,形成分行業(yè)分領(lǐng)域達峰目標(biāo)與路徑.

行業(yè)耦合模塊以行業(yè)產(chǎn)業(yè)鏈上下游供需關(guān)系為核心,通過構(gòu)建上下游關(guān)聯(lián)映射函數(shù)關(guān)系,實現(xiàn)將單一行業(yè)/領(lǐng)域的需求/產(chǎn)量預(yù)測與其他各行業(yè)的預(yù)測結(jié)果動態(tài)關(guān)聯(lián),形成給定的宏觀社會經(jīng)濟預(yù)測條件下全局聯(lián)動的行業(yè)需求/產(chǎn)量預(yù)測結(jié)果.

成本收益模塊測算的是措施落實所需的相關(guān)投入以及落實后可預(yù)期的經(jīng)濟收益.成本核算部分主要通過成本系數(shù)法計算4 類共59 項措施的相關(guān)新增投資或補貼,主要包括政府、企業(yè)、公眾的投入;計算時從全社會系統(tǒng)的角度來考慮,不包含運行成本、燃料成本、變動成本;對于固定資產(chǎn),在計算時考慮了不同固定資產(chǎn)的折舊.對于效益核算部分,基于分部門投入產(chǎn)出表,建立包含產(chǎn)業(yè)內(nèi)部關(guān)聯(lián)波及效應(yīng)和居民消費誘發(fā)效應(yīng)在內(nèi)的投入產(chǎn)出宏觀閉模型,測算行業(yè)措施投資對我國GDP 增長的直接和間接拉動作用、對產(chǎn)業(yè)的帶動作用以及對就業(yè)的影響;對于長期效益,在計算時考慮了效益的折現(xiàn).

該研究的基準(zhǔn)年為2020 年,研究時段為2021?2035 年.交通領(lǐng)域由于2020 年受新冠肺炎疫情影響顯著,因此選取2019 年為基準(zhǔn)年;除交通領(lǐng)域外,其余重點行業(yè)/領(lǐng)域CO2排放在2020 年仍整體呈增長趨勢.此外,鑒于該研究基于歷史趨勢開展行業(yè)/領(lǐng)域預(yù)測,因此新冠肺炎疫情不會影響未來預(yù)測結(jié)果.碳排放核算范圍包括燃料燃燒、工業(yè)過程等CO2直接排放,以及企業(yè)凈購入電力、熱力帶來的CO2間接排放.在針對各行業(yè)/領(lǐng)域開展分析時將電力、熱力消費導(dǎo)致的CO2間接排放納入核算,主要是考慮到,電力、熱力消費相關(guān)的CO2間接排放是由消費主體的行為所致,應(yīng)在開展消費主體行業(yè)/領(lǐng)域分析時預(yù)測未來電力需求,設(shè)計節(jié)能降耗等措施以減少需求,實現(xiàn)源頭減排.在進行國家碳達峰路徑研究時,為避免重復(fù)計算,僅將各行業(yè)/領(lǐng)域直接排放加和進行計算.

2 結(jié)果與討論

2.1 重點行業(yè)/領(lǐng)域CO2 排放預(yù)測

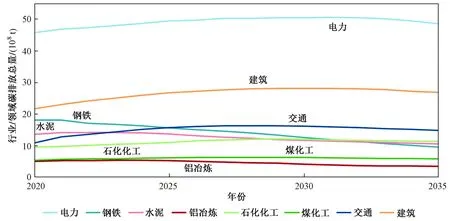

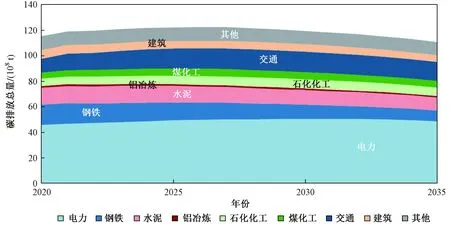

2021?2035 年我國重點行業(yè)/領(lǐng)域碳排放總量的預(yù)測結(jié)果如圖4 所示.預(yù)測結(jié)果表明,為確保我國碳排放在2030 年前達峰,需要推動實現(xiàn)不同行業(yè)與領(lǐng)域梯次達峰,其中工業(yè)領(lǐng)域(含鋼鐵、水泥、鋁冶煉、石化化工、煤化工5 個重點行業(yè))在“十四五”期間整體達峰,達峰后碳排放實現(xiàn)穩(wěn)定下降,電力、交通、建筑領(lǐng)域在2030 年左右實現(xiàn)達峰.

圖4 2020?2035 年我國重點行業(yè)/領(lǐng)域碳排放總量預(yù)測結(jié)果Fig.4 Projection of total CO2 emissions from key sectors from 2020 to 2035 in China

我國工業(yè)領(lǐng)域CO2排放整體于2024 年達峰.2020?2024 年,工業(yè)領(lǐng)域CO2排放總量(5 個重點行業(yè)排放量之和)預(yù)計將從7.20×109t 增至7.29×109t.其中,鋼鐵、水泥行業(yè)在“十四五”前、中期達峰,鋁冶煉和煤化工行業(yè)在“十四五”后期達峰,石化化工行業(yè)預(yù)計在“十五五”末期達峰.鋼鐵和水泥是工業(yè)領(lǐng)域中碳排放量最大的兩個行業(yè),2020 年CO2排放總量分別達到1.81×109和1.36×109t,預(yù)計達峰峰值分別為1.81×109和1.42×109t,相比于2020 年分別增加了1.0×106和6.0×107t,經(jīng)過2~3 年峰值平臺期后,CO2排放量均將呈持續(xù)下降態(tài)勢,有效助力工業(yè)領(lǐng)域CO2排放在“十四五”期間整體達峰并實現(xiàn)達峰后穩(wěn)定下降.鋁冶煉和煤化工行業(yè)峰值年CO2排放量預(yù)計將比2020 年分別增加4.0×107和8.0×107t.近期社會經(jīng)濟發(fā)展預(yù)計對石化化工行業(yè)產(chǎn)品的需求仍有較大增長空間,預(yù)計至達峰時CO2排放總量將達到1.21×109t,相對2020 年增長了2.6×108t.

2020 年我國電力行業(yè)(含熱電聯(lián)產(chǎn)供熱) CO2排放量為4.58×109t,受居民生活、5G 基站及大數(shù)據(jù)等新型基礎(chǔ)設(shè)施、其他服務(wù)業(yè)等剛性新增電力需求的推動,預(yù)計電力行業(yè)CO2排放將于2031 年達峰,峰值為5.07×109t,較2020 年增加4.9×108t.若不含熱電聯(lián)產(chǎn)供熱排放,電力行業(yè)發(fā)電部分2020 年CO2排放量為4.0×109t,預(yù)計達峰時間為2028 年,峰值較2020 年增加3.2×108t.2020 年我國發(fā)電結(jié)構(gòu)中,煤電、氣電、水電、核電、生物質(zhì)發(fā)電、風(fēng)電、太陽能發(fā)電占比分別為61%、3%、18%、5%、2%、6%、3%,其中煤電占比最高,但呈持續(xù)下降態(tài)勢.在該研究提出的碳達峰路徑下,“十四五”期間煤電發(fā)電量占比將降至53%,“十五五”期間進一步降至45%;新增用電需求主要由可再生能源滿足.

核算結(jié)果表明,2019 年我國交通領(lǐng)域CO2排放量為1.16×109t,受客貨運需求持續(xù)增長的影響,預(yù)計CO2排放將于2028 年達峰,峰值為1.63×109t,較2019年增加4.7×108t.需要注意的是,該研究采用自下而上行駛里程法核算道路機動車CO2排放,因此計算結(jié)果高于基于燃油表觀消費的核算結(jié)果.此外,根據(jù)國際慣例,交通運輸領(lǐng)域研究范圍不包括國際海運和國際航空部分.

2020 年我國建筑領(lǐng)域CO2排放量為2.17×109t,其中直接排放6.9×108t (占比為31.8%),間接排放1.48×109t (占比為68.2%).該研究預(yù)計,受居住條件提升需求及公共建筑面積增長驅(qū)動,建筑領(lǐng)域CO2排放將于2029 年達峰,峰值為2.81×109t,其中直接排放4.7×108t,間接排放2.34×109t.

2.2 主要措施減排效益分析

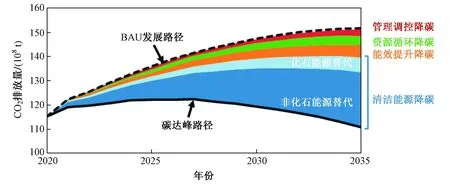

基于各行業(yè)/領(lǐng)域碳達峰路徑研究結(jié)果,提出清潔能源降碳、能效提升降碳、資源循環(huán)降碳、管理調(diào)控降碳四大類關(guān)鍵舉措,共涵蓋59 項主要減排措施,計算各類措施CO2減排潛力.其中,清潔能源降碳包括非化石能源替代和天然氣等化石能源替代煤炭,主要涵蓋電力行業(yè)大規(guī)模發(fā)展可再生能源,以及工業(yè)、交通、建筑領(lǐng)域優(yōu)化能源結(jié)構(gòu)(如提高電氣化比例)等措施;能效提升降碳主要包括各行業(yè)/領(lǐng)域采取降低能耗強度的節(jié)能降耗措施;資源循環(huán)降碳主要包括在鋼鐵、水泥、鋁冶煉、石化化工等行業(yè)開展廢舊資源循環(huán)利用等措施;管理調(diào)控降碳主要包括控制重點行業(yè)發(fā)展規(guī)模、控制新增建筑規(guī)模、老舊車輛淘汰、交通運輸結(jié)構(gòu)調(diào)整、進出口調(diào)節(jié)等.所核算的減排量是該研究提出的碳達峰路徑與基準(zhǔn)情景(BAU)間的CO2排放差值.

分析結(jié)果表明,至我國CO2排放達峰時,4 類措施預(yù)計將減排CO2共1.93×109t (見圖5).清潔能源降碳的減排貢獻最大,占各措施減排總量的71.0%,其中非化石能源替代的貢獻率為56.4%,煤炭以外的其他化石能源替代貢獻率預(yù)計為14.6%;電力行業(yè)大規(guī)模推廣風(fēng)電、光伏發(fā)電等可再生能源將是減排的重要手段.能效提升降碳、資源循環(huán)降碳、管理調(diào)控降碳預(yù)計將分別貢獻CO2減排總量的12.7%、10.2%、6.1%,均對CO2減排有重要貢獻.需要說明的是,能效提升降碳未考慮全社會產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對碳減排的貢獻,僅考慮在各行業(yè)/領(lǐng)域直接采取能效提升舉措帶來的減排效果.鋼鐵行業(yè)加大廢鋼利用、鋁冶煉行業(yè)加大廢鋁利用是資源循環(huán)降碳的主要減排措施.合理控制建筑規(guī)模、嚴控煤化工發(fā)展、交通運輸結(jié)構(gòu)調(diào)整等是管理調(diào)控降碳的主要減排措施.

圖5 全國碳達峰路徑中主要減排措施減排量測算結(jié)果Fig.5 Projected emission abatements contributed by major control measures in the national carbon dioxide peaking pathway

2.3 成本及社會經(jīng)濟效益分析

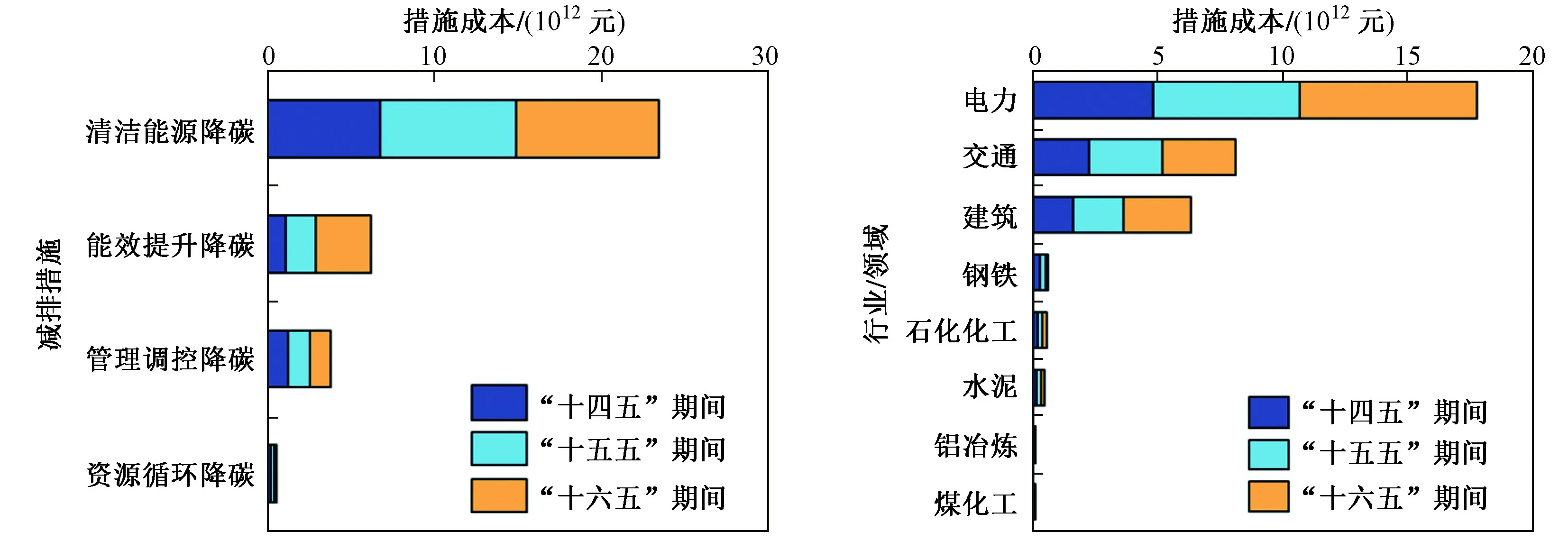

通過對我國主要行業(yè)和重點領(lǐng)域共59 項措施的成本進行核算發(fā)現(xiàn),至2035 年,實現(xiàn)該研究提出的碳達峰路徑需要投入的成本共計3.41×1013元,其中2030 年前需投入2.08×1013元,即在“十四五”和“十五五”期間年均投入約為2.1×1012元(見圖6).總體而言,從“十四五”至“十六五”,所需資金投入將逐漸增多.從措施類別來看,清潔能源降碳所需投入最高,預(yù)計2030 年前該措施所需投入占總投入的71.5%.能效提升降碳和管理調(diào)控降碳同樣需要較大的投入,預(yù)計至2030 年分別需要累計投入2.9×1012和2.6×1012元;其中電力行業(yè)和工業(yè)、建筑領(lǐng)域的節(jié)能改造均對能效提升降碳相關(guān)投入有重大貢獻;貨物運輸結(jié)構(gòu)調(diào)整相關(guān)補貼對管理調(diào)控降碳相關(guān)成本貢獻率超過90%.

圖6 全國碳達峰路徑中主要減排措施下的資金投入測算結(jié)果Fig.6 Estimated cost of major control measures in China in the national carbon peaking pathway

分行業(yè)來看,電力行業(yè)所需投入最高,預(yù)計2030 年前年均投入需達到1.1×1012元,約為總投入的1/2.電力行業(yè)投入主要包括風(fēng)電、太陽能發(fā)電基礎(chǔ)設(shè)施建設(shè)、煤電靈活性改造、電網(wǎng)升級等.交通和建筑領(lǐng)域相關(guān)治理措施同樣需要較大投入.預(yù)計2030 年前,交通領(lǐng)域年均投入5.2×1011元,主要成本為推廣可再生能源車輛及建設(shè)相關(guān)基礎(chǔ)設(shè)施;建筑領(lǐng)域低碳措施需年均投入3.6×1011元,主要為低碳建筑改造所需的投入.值得注意的是,由于工業(yè)多數(shù)行業(yè)發(fā)展整體呈放緩趨勢,同時在核算工業(yè)投入時僅考慮了技術(shù)改造成本,未考慮措施運行相關(guān)成本,因此該研究核算得到的工業(yè)各行業(yè)所需投入整體較低.

碳達峰行動通過促進新能源產(chǎn)業(yè)發(fā)展、重點工業(yè)行業(yè)節(jié)能、交通運輸行業(yè)綠色升級以及綠色建筑、綠色基礎(chǔ)設(shè)施建設(shè)等,將刺激經(jīng)濟高質(zhì)量增長.研究顯示,2021?2035 年,碳達峰行動投資將累計帶動GDP 增長約4.28×1013元,其中,至2030 年累計增長約2.62×1013元,每年新增就業(yè)崗位約6.77×106個.達峰行動帶動的綠色低碳產(chǎn)業(yè)投入產(chǎn)出比為1.26(即達峰行動投資1 元將帶來GDP 增加1.26 元),高于傳統(tǒng)基建產(chǎn)業(yè)(約1.20),有利于戰(zhàn)略新興產(chǎn)業(yè)發(fā)展和經(jīng)濟綠色低碳轉(zhuǎn)型.

2.4 基于重點行業(yè)/領(lǐng)域的我國碳排放達峰路線圖

基于行業(yè)/領(lǐng)域分析構(gòu)建的我國碳排放達峰路線如圖7 所示,預(yù)計在積極采取降碳減污措施的情況下,我國CO2排放有望于2030 年前達峰,峰值為1.20×1010~1.22×1010t,較2020 年增加5.0×108~7.0×108t.由于行業(yè)達峰不同步,達峰后仍將保持3~4 年的峰值平臺期.在峰值平臺期間,我國年均降碳僅為幾千萬噸的水平,僅相當(dāng)于幾個重大建設(shè)項目的碳排放量,因此需要全面加強碳排放管理,尤其是總量控制等政策制度創(chuàng)新,警惕因重大項目集中建設(shè)布局而導(dǎo)致達峰延遲或反復(fù)沖高的現(xiàn)象.

圖7 基于行業(yè)/領(lǐng)域分析形成的我國碳達峰路線圖Fig.7 Pathway towards peaking China′s CO2 emissions based on sectoral analysis

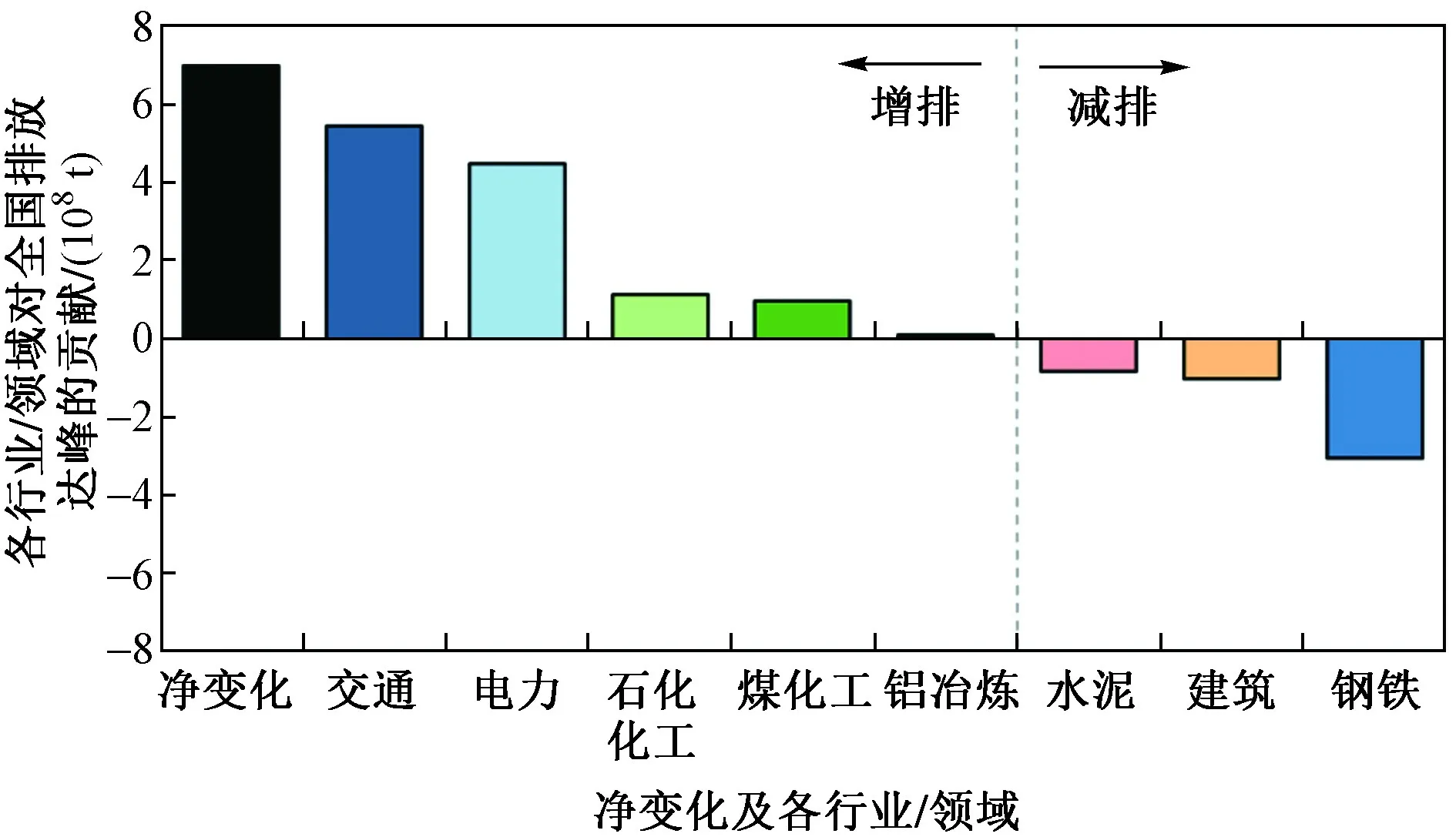

各重點行業(yè)/領(lǐng)域CO2直接排放變化對我國CO2排放總量達峰的影響如圖8 所示.從各部門直接排放來看,到達峰年,交通領(lǐng)域和電力行業(yè)的CO2排放增量將是我國排放增加的主要推動力,預(yù)計將分別增加5.4×108和4.5×108t;此外,石化化工行業(yè)的CO2排放量預(yù)計也將增加1.1×108t.測算結(jié)果表明,鋼鐵行業(yè)是我國CO2排放總量達峰前直接排放量下降最大的行業(yè),至達峰年,其直接排放量預(yù)計將下降3.1×108t;此外,建筑領(lǐng)域和水泥行業(yè)的直接排放也將分別下降1.0×108和8.0×107t;這3 個行業(yè)/領(lǐng)域的減排是實現(xiàn)2030 年前碳排放達峰的重要推手.

圖8 2020 至達峰年各重點行業(yè)/領(lǐng)域直接排放變化對我國碳達峰的影響Fig.8 Contribution of changes in direct CO2 emissions from key sectors to China′s total CO2 emissions from 2020 to the peak year of CO2 emissions

2.5 主要措施建議

精準(zhǔn)有效的控制措施是支撐我國碳排放高質(zhì)量達峰的重要驅(qū)動力,是碳排放達峰路徑的主要組成部分.基于各行業(yè)/領(lǐng)域達峰措施分析結(jié)果,匯總形成以下6 項措施建議.

a) 全面構(gòu)建新型電力體系.全面提速非化石能源發(fā)展,確保風(fēng)電、太陽能發(fā)電成為滿足電力增長需求的主體,至2030 年我國風(fēng)電和光伏發(fā)電裝機總量在1.7×109kW 左右.

b) 加強重點行業(yè)產(chǎn)能調(diào)控管理.堅決遏制“兩高”項目盲目擴張,提高重點行業(yè)產(chǎn)能減量置換比例;將石化化工和傳統(tǒng)煤化工行業(yè)納入產(chǎn)能置換管理,控制成品油出口規(guī)模;嚴格控制甲醇作為燃料使用;不繼續(xù)審批現(xiàn)代煤化工項目.

c) 加快構(gòu)建低碳循環(huán)工業(yè)體系.加大廢鋼廢鋁資源回收利用,推動2030 年煉鋼廢鋼比提升到35%以上,再生鋁比例在30%以上;加大水泥行業(yè)綜合利用固體廢物力度,提高行業(yè)原料和燃料替代比例.

d) 推進工業(yè)領(lǐng)域節(jié)能降耗.加嚴重點行業(yè)單位能耗限額標(biāo)準(zhǔn),推動實現(xiàn)“十四五”期間單位工業(yè)增加值能耗下降18%以上.

e) 加快形成綠色低碳運輸方式.全面提速新能源車發(fā)展,實現(xiàn)2030 年新能源車銷售占比提高到40%以上;以大宗貨物“公轉(zhuǎn)鐵”“公轉(zhuǎn)水”和發(fā)展中短途新能源車輛及管道運輸為核心優(yōu)化調(diào)整交通運輸結(jié)構(gòu);持續(xù)提升燃油車隊能效水平,加快老舊車輛淘汰,同時實現(xiàn)2030 年新生產(chǎn)燃油乘用車和商用車單車CO2排放強度相對2020 年分別降低25%和20%.

f) 建筑領(lǐng)域能效提升與用能結(jié)構(gòu)優(yōu)化并舉.出臺建筑節(jié)能與可再生能源利用通用規(guī)范,推動實現(xiàn)城鎮(zhèn)新建建筑節(jié)能標(biāo)準(zhǔn)每5 年提升30%;加快老舊建筑節(jié)能改造,到2035 年,分別完成既有公共建筑、老舊小區(qū)改造3.3×109、3.0×109m2,節(jié)能效果分別較2020 年至少分別提升20%、50%;持續(xù)推進北方地區(qū)清潔取暖,到2035 年,基本實現(xiàn)農(nóng)村地區(qū)散煤清零;推廣建筑可再生能源利用.

2.6 主要政策建議

配套政策是確保控制措施順利落地及取得預(yù)期成效的重要保障,同樣是碳排放達峰路徑的主要組成部分.基于主要行業(yè)/領(lǐng)域達峰措施分析結(jié)果開展我國當(dāng)前主要政策需求研判,提出以下4 項配套政策建議.

a) 梯次推動碳排放總量控制,完善交易市場.“十四五”期間,建議以該研究關(guān)注的重點行業(yè)為突破點,率先啟動行業(yè)碳排放總量控制.“十五五”期間將碳排放總量作為國家碳排放管理的核心指標(biāo)并納入約束性管理;以滿足碳中和戰(zhàn)略需求為導(dǎo)向,統(tǒng)籌考慮國家宏觀經(jīng)濟形勢、產(chǎn)業(yè)布局和結(jié)構(gòu)調(diào)整戰(zhàn)略,科學(xué)確定我國碳總量削減目標(biāo);綜合考慮各地區(qū)達峰后平臺期發(fā)展態(tài)勢,將總量指標(biāo)分解落實到省級層面,建立目標(biāo)責(zé)任制,有效落實地方政府碳減排主體責(zé)任.基于碳排放總量控制開展碳交易頂層設(shè)計,推動建立碳排放達峰目標(biāo)約束下的總量-交易市場;結(jié)合各行業(yè)/領(lǐng)域碳達峰行動方案,拓展、完善我國碳交易市場覆蓋范圍和配額分配.

b) 建立健全重點領(lǐng)域節(jié)能低碳標(biāo)準(zhǔn)體系.在現(xiàn)行生態(tài)環(huán)境標(biāo)準(zhǔn)體系的基礎(chǔ)上,以減污降碳協(xié)同控制為導(dǎo)向,統(tǒng)籌考慮應(yīng)對氣候變化與保護生態(tài)環(huán)境的綜合效益,完善鋼鐵、水泥、鋁冶煉、石化化工、煤化工等重點工業(yè)行業(yè)低碳標(biāo)準(zhǔn)體系,制定能耗限額標(biāo)準(zhǔn)、碳排放限額標(biāo)準(zhǔn)、碳排放核算、碳排放監(jiān)測以及低碳改造技術(shù)指南等基礎(chǔ)標(biāo)準(zhǔn),制定低碳“領(lǐng)跑者”企業(yè)評選標(biāo)準(zhǔn),樹立行業(yè)標(biāo)桿,引領(lǐng)重點行業(yè)低碳發(fā)展.推動移動源溫室氣體排放與檢測標(biāo)準(zhǔn)體系建設(shè).強化建筑領(lǐng)域節(jié)能標(biāo)準(zhǔn)的執(zhí)行監(jiān)管,探索在重點地區(qū)實施公共建筑用能限額指標(biāo)管理,基于能耗實施階梯收費制度.

c) 嚴控“兩高”行業(yè)準(zhǔn)入,完善相關(guān)產(chǎn)業(yè)政策.嚴控傳統(tǒng)煤化工新增產(chǎn)能,加快實施煤制合成氨和焦化行業(yè)產(chǎn)能置換政策;嚴格落實鋼鐵、水泥、鋁冶煉產(chǎn)能替代;嚴格限制水泥行業(yè)跨省份產(chǎn)能置換和任何理由的等量置換,提高熟料落后產(chǎn)能和過剩產(chǎn)能淘汰標(biāo)準(zhǔn);適時出臺電解鋁產(chǎn)能減量置換政策和氧化鋁產(chǎn)能置換政策;適時推動石化化工行業(yè)產(chǎn)能替代,對化肥、燒堿、純堿、電石、合成氨、甲醇等產(chǎn)能過剩行業(yè)實施產(chǎn)能“減量置換”,嚴格論證煉化一體化項目,抑制低端產(chǎn)能重復(fù)建設(shè),同時實施“減量置換”.

d) 完善價格財稅及投融資機制.建立基于企業(yè)碳排放績效水平的差別化電價機制,對全廢鋼電爐煉鋼、使用清潔能源電解鋁等企業(yè)給予用電價格補貼,享受戰(zhàn)略新興產(chǎn)業(yè)電價;細化新能源乘用車用電價格優(yōu)惠政策,利用峰谷平電價差引導(dǎo)用戶在用電低谷期間充電;加大對電爐鋼、協(xié)同處置廢棄物的水泥窯、再生鋁和清潔能源電解鋁等綠色低碳企業(yè)財稅優(yōu)惠力度;建立供暖企業(yè)及用戶合理分攤供暖成本價格體系,健全建筑采暖、生活熱水、炊事設(shè)施設(shè)備能源利用清潔化水平財政補貼和價格政策.引導(dǎo)氣候友好型企業(yè)上市和再融資,加大對節(jié)能降碳、氣候適應(yīng)型企業(yè)上市融資支持;加強對國家自主貢獻重點低碳項目和地方低碳試點工作的金融政策支持,利用再貸款、再貼現(xiàn)等政策工具支持氣候投融資地方試點.

3 結(jié)論

a) 通過構(gòu)建耦合自上而下宏觀約束和自下而上行業(yè)/領(lǐng)域分析的預(yù)測模型,提出了基于重點行業(yè)/領(lǐng)域的國家碳排放達峰路徑,打通了從宏觀路徑模擬到微觀措施研判的全鏈條分析框架.研究表明,實現(xiàn)國家碳達峰目標(biāo)時間緊、任務(wù)重,需抓緊部署、大力推動降碳減污措施,方可實現(xiàn)我國CO2排放總量于2030 年前達峰.經(jīng)測算,預(yù)計我國碳排放峰值為1.20×1010~1.22×1010t,較2020 年增加5.0×108~7.0×108t,達峰后將保持3~4 年的峰值平臺期.受需求和技術(shù)驅(qū)動,不同領(lǐng)域碳排放總量將梯次實現(xiàn)達峰,其中工業(yè)領(lǐng)域預(yù)計將在“十四五”期間整體達峰,達峰后碳排放穩(wěn)定下降,電力行業(yè)和交通、建筑領(lǐng)域在2030 年左右實現(xiàn)達峰.

b) 積極采取清潔能源降碳、能效提升降碳、資源循環(huán)降碳、管理調(diào)控降碳4 類措施,能夠有效降低我國碳排放量,推動實現(xiàn)我國碳達峰.預(yù)計至我國碳排放總量達峰時,相對基準(zhǔn)情景,4 類措施合計減少CO2排放量1.93×109t.其中,清潔能源降碳是最有效的措施,預(yù)計將貢獻措施減排總量的2/3 左右.測算結(jié)果表明,落實這4 類措施需要在“十四五”和“十五五”期間年均投入約2.1×1012元.

c) 為有效推動實現(xiàn)重點行業(yè)和領(lǐng)域碳排放更快更好地達峰,建議全面構(gòu)建新型電力體系,至2030 年風(fēng)電和光電裝機總量在1.7×109kW 左右;積極推動構(gòu)建高效低碳循環(huán)工業(yè)體系,推動2030 年煉鋼廢鋼比提升到35%以上;加快形成綠色低碳運輸方式,實現(xiàn)2030 年新能源車銷售占比提高到40%以上;著力提升建筑領(lǐng)域能效并優(yōu)化用能結(jié)構(gòu),推動實現(xiàn)城鎮(zhèn)新建建筑節(jié)能標(biāo)準(zhǔn)每5 年提升30%.

d) 為保障關(guān)鍵舉措的順利落地,建議全面加大政策創(chuàng)新,梯次推動碳排放總量控制并完善碳交易市場機制,在“十四五”期間率先啟動重點行業(yè)碳排放總量控制,并在“十五五”期間將碳排放總量納入約束性指標(biāo);建立健全綠色低碳標(biāo)準(zhǔn)體系,完善重點工業(yè)行業(yè)低碳標(biāo)準(zhǔn)體系,推動建立移動源溫室氣體排放標(biāo)準(zhǔn),強化建筑領(lǐng)域節(jié)能標(biāo)準(zhǔn)的執(zhí)行監(jiān)管;嚴控“兩高”行業(yè)準(zhǔn)入,完善產(chǎn)業(yè)政策,嚴格落實重點行業(yè)“減量置換”,積極淘汰落后及過剩產(chǎn)能;完善價格財稅及投融資機制,以經(jīng)濟手段多角度推動企業(yè)低碳發(fā)展.

猜你喜歡

今日畜牧獸醫(yī)(2022年10期)2022-12-23 06:23:28

今日畜牧獸醫(yī)(2022年10期)2022-12-23 06:19:54

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

建材發(fā)展導(dǎo)向(2021年15期)2021-11-05 08:22:20

今日農(nóng)業(yè)(2020年13期)2020-12-15 09:08:51

湖北農(nóng)機化(2020年4期)2020-07-24 09:07:10

甘肅教育(2020年8期)2020-06-11 06:09:48

中學(xué)生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

豬業(yè)科學(xué)(2018年4期)2018-05-19 02:04:38