中國水泥行業二氧化碳排放達峰路徑研究

2022-02-27 10:23:42賀晉瑜王郁濤范永斌石紅衛蔡博峰

環境科學研究 2022年2期

關鍵詞:產量

賀晉瑜,何 捷,王郁濤,范永斌,石紅衛,蔡博峰,嚴 剛

1.生態環境部環境規劃院,北京 100012

2.中國建筑材料科學研究總院有限公司,北京 100024

3.中國水泥協會,北京 100073

4.中國建材聯合會,北京 100037

2020 年9 月22 日,習近平總書記在第75 屆聯合國大會一般性辯論會上提出,中國將提高國家自主貢獻力度,二氧化碳排放力爭于2030 年前達到峰值,努力爭取2060 年前實現碳中和.水泥行業是國民經濟重要基礎行業,為國家建設提供了重要的原材料保障,在工業化、城鎮化、現代化進程中發揮了重要作用.水泥行業也是CO2排放的重點行業之一,其直接碳排放量占全球工業碳排放總量的1/4 左右[1-3].我國是世界上生產水泥最多的國家[4-5],2020 年我國水泥產量為24×108t,占全球水泥總產量的一半以上.研究表明,我國水泥行業CO2直接排放占全國CO2排放總量的12%左右[6-8],其中工業過程排放占全國工業過程排放的60%以上.

近年來,我國水泥行業科技研發投入不斷增加,企業向裝備大型化、生產集約化、智能化、清潔化方向轉變.但隨著水泥熟料產量的增加,我國水泥行業CO2排放量仍持續增長.目前,我國水泥熟料產能過剩局面仍未改變,西北、華北、東北地區產能利用率不足50%;日產2 500 t 及以下的水泥熟料生產線產能占比約30%,規模結構仍有提升空間;20%左右的水泥熟料產能達不到GB 16780?2012《水泥單位產品能源消耗限額》中可比熟料綜合煤耗限定值,仍需挖潛改造;此外,水泥行業是主要的耗煤行業之一[9],我國水泥行業采用的替代燃料種類較少,替代燃料應用不足.面對氣候變化、環境風險挑戰、能源資源約束等問題,水泥行業仍需持續推動清潔低碳發展.開展我國水泥行業碳達峰路徑研究,對推動產業結構調整和行業綠色低碳高質量發展具有重要意義.

科學預測未來水泥需求,是開展水泥行業碳達峰路徑研究的基礎.已有研究采用的預測方法有兩類:①基于計量經濟學的趨勢外推法,包括經濟發展同步法、固定資產投資法等[10-11],但這種方法只適用于短期預測,且現有研究對水泥需求的影響因素考慮較為單一;②通過類比分析的方法研究發達國家水泥消費趨勢,提出人均水泥需求增長規律,模擬中國未來水泥需求[12],但由于國情等差異,預測結果可能出現偏差.對于水泥行業CO2排放控制的研究多從碳減排技術的減排潛力[13-16]以及對大氣污染物的協同減排效益[17]等方面開展,針對中國水泥行業碳達峰路徑的系統研究還較為鮮見.鑒于此,筆者提出使用多因素擬合分析模型和下游需求法對2021?2035 年中國水泥需求進行預測,并統籌考慮水泥熟料消費需求、技術進步等因素,設計水泥行業CO2排放情景,對水泥行業開展全鏈條、分階段的行業發展與碳排放趨勢分析,研究水泥行業碳達峰路徑.

1 方法與數據

1.1 技術路線

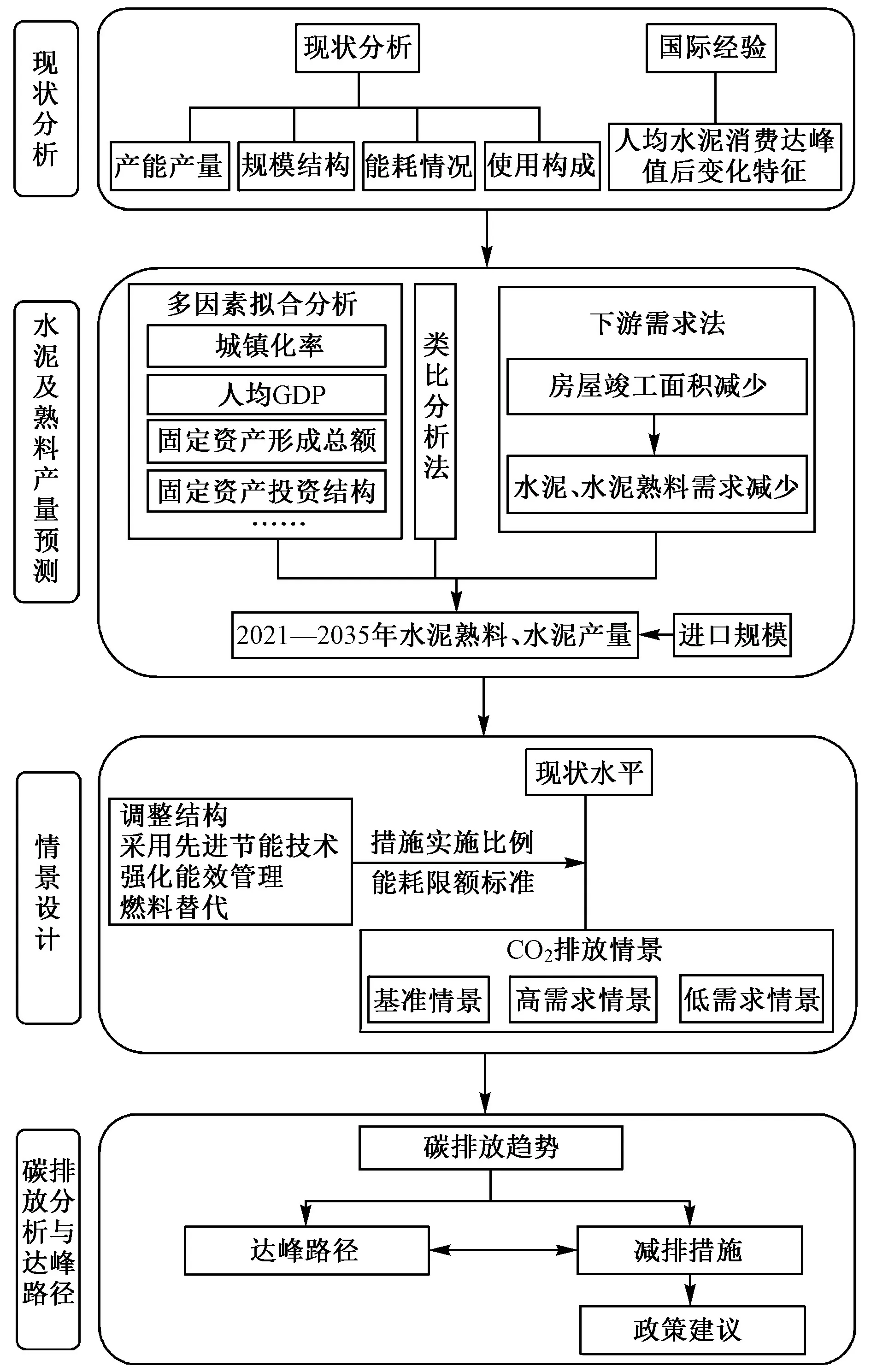

為系統開展我國水泥行業碳達峰路徑研究,基于重點行業/領域碳達峰路徑研究方法(CAEP-CP-Sectors),結合行業技術特點,構建了水泥及水泥熟料產量預測、碳排放情景設計、碳排放趨勢分析為主要內容的研究框架,對不同階段水泥行業發展和CO2排放趨勢進行預測分析.綜合分析水泥行業碳達峰的具體路徑,并在此基礎上提出推進水泥行業碳達峰的主要政策建議.水泥行業碳達峰路徑研究技術路線如圖1所示.

圖1 我國水泥行業碳達峰路徑研究框架Fig.1 Framework for carbon peak pathway in cement industry in China

1.2 行業發展預測方法

采用多因素擬合分析法、類比分析法和下游需求預測法分別預測水泥熟料消費量,并基于消費量預測,在水泥熟料進口量不低于現有水平[18]的預期下,對水泥熟料產量進行測算.依據水泥熟料系數,計算水泥產量.

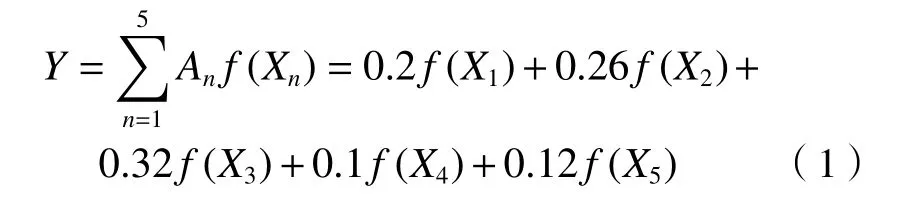

多因素擬合分析法.經濟發展模式和結構變化對水泥熟料需求會產生較大影響,主要的影響因素包括城鎮化率、人均GDP、固定資產形成總額、三次產業結構、固定資產投資結構等.分析水泥熟料消費與上述影響因素的相關關系,建立多因素擬合分析模型,預測我國水泥熟料和水泥消費量.多因素擬合分析計算公式:

式中:Y為熟料消費量,108t;An為模型賦權;f(X1)為水泥熟料消費量與城鎮化率的相關函數;f(X2)為人均水泥熟料消費量與人均GDP 的相關函數;f(X3)為水泥熟料消費量與固定資本形成總額的相關函數;f(X4)為水泥熟料消費量與三次產業結構的多元線性函數;f(X5)為水泥熟料消費與投資結構的多元線性函數.

類比分析法.發達國家或地區水泥消費達到峰值后,雖然會有不同程度的波動,但消費量總體呈下降趨勢,直至達到基本穩定的狀態.英國、法國、日本等國家和地區水泥消費達到峰值5 年后人均水泥消費量約為峰值的83%;10 年后人均水泥消費量為峰值的73.2%,日本、韓國等亞洲國家仍保持在峰值的80%左右[19].參考發達國家或地區水泥消費達峰后人均年水泥消費量的變化情況,基于我國經濟平穩發展,無內外部因素導致水泥消費發生突變的假設,對我國中長期水泥消費量進行預測.

下游需求預測法.從水泥需求構成來看,房地產和基礎設施建設在水泥需求中占主要部分,其中,在“十四五”及今后較長時期內,投資趨勢存在最大不確定性的是房地產業,其投資走勢對水泥需求的影響起主要作用.在房地產政策平穩持續的假設下,依據房屋竣工面積的預測,對水泥熟料和水泥消費量進行測算,計算公式:

式中:Af為房屋竣工面積,108m2;ca為單位建筑面積的水泥消耗量,t/m2;pf為房屋建設水泥需求占水泥總需求的比例,%.

水泥熟料系數分析.目前,國外多數國家水泥熟料系數在70%~80%之間,美國等國家水泥熟料系數已超過80%[20].我國水泥熟料系數自2014 年的56.7%提至2020 年的67.5%,但與國外大部分國家相比仍然較低.結合近年來我國水泥熟料系數的變化趨勢以及世界主要國家和地區水泥熟料系數水平,預測2025 年、2030 年我國水泥熟料系數將分別提至72%和75%左右.

1.3 情景設置

結合水泥熟料及水泥產量的預測,考慮結構調整、節能技術改造、原燃料替代等措施,設置了水泥行業2021?2035 年CO2排放情景.其中,基準情景僅考慮社會、經濟發展等對水泥熟料及水泥需求的影響(即采用多因素擬合分析+類比分析法預測結果),單位產品能耗水平、原燃料結構保持2020 年現狀;高需求情景和低需求情景則分別采用多因素擬合分析+類比分析法和下游需求預測法的產量預測結果,同時考慮水泥行業現狀排放特征、單位產品能源消耗限額標準要求及減碳措施可行性等[21-24],設計了2025 年、2030 年和2035 年的CO2排放控制措施(見表1).

表1 水泥行業2021—2035 年CO2 排放情景設計Table 1 Scenarios of CO2 emissions in cement industry from 2021 to 2035

1.4 碳排放分析方法

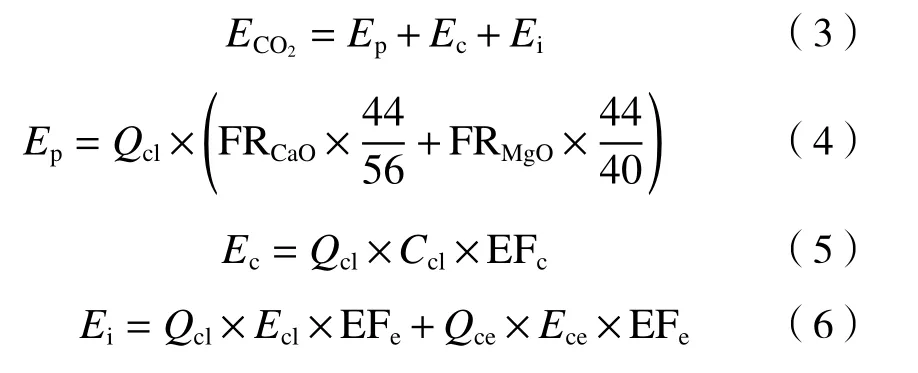

根據水泥及水泥熟料產量的預測,測算2021?2035 年水泥行業CO2排放量.水泥行業CO2排放包括工業過程的CO2直接排放(主要由石灰質原料在熟料煅燒過程中受熱分解產生),能源活動導致的CO2直接排放(主要為燃料燃燒產生),以及外購電力消耗引起的CO2間接排放.根據2006 年《IPCC 國家溫室氣體清單編制指南》《中國水泥生產企業溫室氣體排放核算方法與報告指南(試行)》[25-26],水泥行業CO2排放量計算公式:

式中:ECO2為 水泥行業CO2排放量,t;Ep為工業過程CO2排放量,t;Ec為能源活動CO2排放量,t;Ei為CO2間接排放量,t;Qcl為 熟料產量,t; FRCaO為熟料中CaO的含量,%; FRMgO為 熟料中MgO 的含量,%;Ccl為噸熟料煤耗,t/t (以標準煤計);EFc為燃料燃燒的CO2排放因子,t/t (以標準煤計);Ecl為噸熟料電耗,kW·h/t;EFe為網電CO2排放因子,t/(kW·h);Qce為水泥產量,t;Ece為噸水泥電耗,kW·h/t.

1.5 數據來源

1.5.1 需求預測參數

參考國內外權威機構預測,結合國內外疫情防控和經濟發展現狀,并綜合有關機構的研究對2021?2035 年我國城鎮化率、人均GDP、固定資產形成總額、三次產業結構、固定資產投資結構等進行賦值[27-30].房屋竣工面積、單位建筑面積的水泥使用量、房屋建設水泥需求占水泥總需求的比例參考文獻[31-32].

1.5.2 排放因子

熟料中CaO 和MgO 的含量采用水泥企業調研數據.CO2排放因子參考《中國水泥生產企業溫室氣體排放核算方法與報告指南(試行)》《省級溫室氣體排放清單編制指南》[26,33].

2 結果與討論

2.1 行業排放現狀和特征

2.1.1 水泥及水泥熟料產量

自1985 年以來,我國水泥產量已連續35 年穩居世界第一位.2014 年我國水泥產量達到階段性高點(24.8×108t),2015?2020 年水泥產量基本在22×108~24×108t 之間波動.2020 年全國水泥產量為23.8×108t,人均水泥消費量約1 700 kg.近年來,我國水泥產品結構發生了變化,高標號水泥使用比例增長,在水泥消費量進入平臺期的同時,水泥熟料消費量仍持續增加.2020 年全國水泥熟料產量創歷史新高,達15.8×108t,較2010 年增長約37.1%,總體呈年均3%的增長趨勢(見圖2).

圖2 2010—2020 年我國水泥與水泥熟料產量Fig.2 Production of cement and cement clinker from 2010 to 2020 in China

2.1.2 水泥熟料產能分布

我國設計水泥熟料產能約18.2×108t,實際年產能超過20×108t.從區域分布來看,水泥熟料產能排名前5 位的省份分別為安徽省、山東省、四川省、廣東省、河南省,其中安徽省、山東省、四川省水泥熟料產能均大于1×108t.水泥熟料產能利用率的區域差異較大,全國產能利用率約為75%,其中,華東、中南、西南地區產能利用率在80%左右,而西北、華北、東北地區不足50%,產能過剩局面依然沒有改變.

2.1.3 水泥生產線規模結構

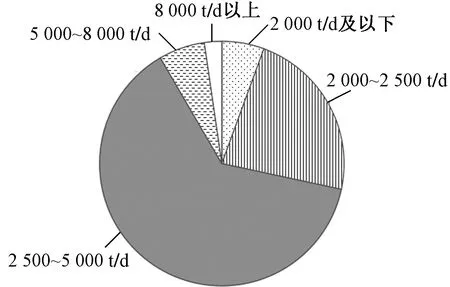

近年來,我國水泥熟料生產線單線規模逐年上升,平均規模從2013 年的3 205 t/d 升至2019 年的3 610 t/d.目前,2 500 t/d 及以下水泥熟料生產線產能約占總產能的28%(見圖3),從行業結構調整和技術發展預測,“十四五”期間仍有進一步提升的空間.

圖3 我國不同規模水泥熟料新型干法生產線產能占比Fig.3 Capacity proportion of different scale new dry cement clinker production lines in China

2.1.4 水泥行業能源結構及單位產品能耗

水泥生產能耗主要包括熱耗和電耗兩部分,能源結構以燃煤為主,煤炭占水泥生產所消耗能源的80%~85%.根據900 余條水泥熟料生產線實際運行情況[34]分析,正常運行的熟料生產線熟料燒成煤耗在92~128 kg/t (以標準煤計)之間,熟料綜合電耗在45~66 kW·h/t 之間,熟料綜合能耗在98~136 kg/t(以標準煤計)之間.綜合考慮窯系統余熱發電折算對單位產品煤耗的影響,目前仍有20%左右的水泥熟料產能達不到GB 16780?2012 中現有企業可比熟料綜合煤耗限定值,仍需挖潛改造.

2.1.5 水泥行業CO2排放現狀

隨著水泥熟料產量的增加,我國水泥行業CO2排放量持續增長(見圖4).根據計算,2020 年我國水泥行業CO2排放量為13.7×108t,較2010 年增長了29.2%.其中,CO2直接排放13.0×108t (工業過程CO2排放8.3×108t,能源活動CO2排放4.7×108t),CO2間接排放為0.7×108t.

圖4 2010?2020 年我國水泥行業CO2 排放情況Fig.4 CO2 emissions of cement industry from 2010 to 2020 in China

2.2 行業發展預測結果

2.2.1 水泥熟料及水泥產量

采用多因素擬合分析+類比分析法和下游需求預測法對2021?2035 年我國水泥熟料及水泥產量進行預測(見圖5).由圖5 可見:中國水泥熟料產量在“十四五”期間仍有一定上升空間,“十四五”之后我國經濟進入平穩階段,經歷一個規劃周期的建設高峰,投資需求在“十五五”時期將趨于平緩,水泥市場需求下降.多因素擬合分析+類比分析法預測我國水泥熟料產量將在2023 年達到峰值16.5×108t,“十四五”期間將保持在16.2×108~16.5×108t 之間,2025 年、2030 年和2035 年水泥熟料產量分別為16.2×108、14.2×108和13.0×108t;下游需求預測法預測我國水泥熟料產量將在2022 年達到峰值16.0×108t,2025 年、2030 年和2035 年水泥熟料產量分別為15.2×108、13.6×108和12.7×108t.

圖5 我國水泥熟料和水泥產量預測Fig.5 Prediction of cement clinker and cement outputs in China

2.2.2 單位產品能耗分析

基于水泥單位產品能耗現狀,依據所設計的情景中落后產能淘汰、熟料燒成系統節能改造等措施要求以及高效粉磨等技術的推廣進度,計算2025 年、2030 年和2035 年水泥單位產品平均能耗(見圖6).隨著落后產能的淘汰和高效節能技術的推廣,我國水泥單位產品的平均能耗將進一步降低.到2030 年,單位熟料平均煤耗將較2020 年下降7%,單位熟料和單位水泥平均電耗將分別較2020 年下降13%和15%左右.

圖6 水泥行業單位產品能耗分析Fig.6 Analysis of energy consumption per unit product in cement industry

2.3 行業碳排放預測及達峰路徑

2.3.1 2021?2035 年CO2排放趨勢

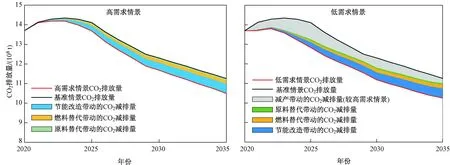

基于設計的排放情景,計算2021?2035 年我國水泥行業CO2排放量,結果如圖7、8 所示.由圖7、8可見:基準情景下水泥行業2030 年CO2排放量為12.3×108t,比2020 年減少1.4×108t.在高需求情景下,水泥行業CO2排放量在2023 年達到峰值,為14.2×108t,其中,能源活動CO2排放量為4.9×108t,工業過程CO2排放量為8.7×108t;2030 年CO2排放量為11.7×108t,比2020 年減少2×108t.在低需求情景下,水泥行業CO2排放量將在2022 年達到峰值,為13.8×108t,其中,能源活動CO2排放量為4.8×108t,工業過程CO2排放量為8.4×108t;2030 年CO2排放量為11.2×108t,比2020 年減少2.5×108t.

圖7 不同情景下我國CO2 排放量變化趨勢Fig.7 Trends of CO2 emissions under different scenarios in China

2.3.2 行業碳達峰路徑

基于對不同情景下水泥行業碳排放趨勢的分析,通過全面加強產能控制、加大落后產能淘汰力度、推廣高效節能技術、積極推進原燃料替代等措施,可推動水泥行業碳排放于“十四五”中期達峰,峰值為13.8×108~14.2×108t,其中,工業過程排放8.4×108~ 8.7×108t,能源活動排放4.8×108~4.9×108t;經過2~3年的峰值平臺期后呈持續下降的趨勢,到2030 年水泥行業碳排放量將較2020 年下降15%~18%.

圖8 2021—2035 年不同情景下我國工業過程、能源活動及間接CO2 排放量Fig.8 CO2 emissions from industrial processes,energy activities and indirect emissions under different scenarios from 2021 to 2035 in China

隨著經濟社會的綠色轉型,我國水泥熟料產量將下降并帶動行業碳排放量的減少.在單位產品能耗、原燃料結構等保持現狀的情況下,僅考慮水泥熟料及水泥產量的變化,2030 年水泥行業CO2排放量(基準情景排放量)將較2020 年減少1.4×108t;在低需求情景下,水泥熟料及水泥需求進一步減少,將使水泥行業峰值排放量及2030 年排放量分別較高需求情景減少0.4×108和0.5×108t.從各項控制措施對減排的貢獻(見圖9)來看:節能改造將是水泥行業CO2減排潛力最大的措施,到2030 年節能改造措施(含淘汰落后產能帶來的能效提升)可帶動水泥行業CO2排放量較基準情景減少0.38×108t;其次是燃料替代,到2030 年該措施可帶動行業CO2排放量較基準情景減少0.17×108t;此外,原料替代可使水泥行業工藝過程CO2排放減少0.07×108t.

圖9 水泥行業碳達峰路徑和主要減排措施的貢獻Fig.9 Pathway of carbon emissions peak for cement industry and contribution of main emission reduction measures

2.4 行業碳達峰路徑政策建議

2.4.1 完善相關產業政策

建議研究修訂《產業結構調整指導目錄》,提高水泥熟料落后產能和過剩產能淘汰標準,將2 000 t/d及以下普通水泥熟料、1 000 t/d 及以下特種水泥生產線列入“淘汰類”.鼓勵大型骨干水泥企業聯合設立產業結構調整專項資金,促進水泥熟料過剩產能的退出.支持各類社會資本參與水泥企業并購重組,提升水泥產業集中度,充分發揮大型骨干企業的示范引領作用.

2.4.2 強化節能約束機制

建議加強節能執法監管,開展水泥單位產品能耗限額標準執行情況的專項節能監察.依據企業能效水平實施差別電價政策,促進企業技術進步和綠色發展.建議將水泥企業單位產品能耗納入重污染天氣行業績效分級管控體系,實施差別化低碳環保管理,對單位熟料生產煤耗大于3 級能耗限額的水泥熟料生產企業全面加嚴環保分級管控要求.

2.4.3 加大稅收金融政策支持力度

建議研究調整資源綜合利用稅目錄,將生活垃圾或生活垃圾預處理可燃物納入資源綜合利用水泥產品的廢渣目錄范圍,推動提高行業原燃料替代比例.鼓勵金融機構出臺政策對水泥企業低碳技術研發[35]及低碳改造項目給予優惠信貸支持.支持水泥企業發行企業債券進行直接融資,募集資金用于實施低碳技術改造.建議地方政府固定資產投資項目優先選用低碳水泥產品.

2.4.4 推動實施行業碳排放控制及碳排放權交易

建議有關部門制定“十四五”“十五五”水泥行業碳排放總量控制目標,對于大氣污染重點區域、水泥碳排放較大的地區,積極實施行業碳排放減量控制試點.推動行業全面進入碳排放權交易市場,充分發揮市場機制,開展水泥行業碳盤查,推進企業碳減排.

3 結論

a)我國水泥行業2020 年碳排放量為13.7×108t,其中工業過程排放占60%,能源活動排放占35%,間接排放占5%.通過全面加強產能控制、加大落后產能淘汰力度、推廣高效節能技術、積極推進原燃料替代等措施,預計行業CO2排放量可于“十四五”中期達峰,峰值為13.8×108~14.2×108t,經過2~3 年的峰值平臺期后呈持續下降的趨勢,到2030 水泥行業碳排放量將較2020 年下降15%~18%.

b)隨著經濟社會的綠色轉型,我國水泥產量將下降,并帶動行業碳排放量的減少.僅考慮水泥熟料及水泥產量的變化,我國水泥行業2030 年CO2排放量將較2020 年減少1.4×108t.因此,要推進水泥行業碳達峰及持續減排,必須要加強產量控制,嚴格執行水泥熟料產能減量置換;避免過度房地產化的開發建設方式和大拆大建等導致的水泥過度消費.

c)在推進水泥行業CO2減排的各項技術措施中,高效節能改造是當前階段最有效的措施,到2030 年單位熟料煤耗下降7%,可帶動水泥行業CO2排放較2020 年減少0.38×108t.使用生活垃圾等固體廢物替代燃煤也是重要的行業減碳措施,若采用燃料替代技術的生產線比例提至40%,可帶動行業CO2排放減少0.17×108t.目前,我國僅約5%的生產線開展了固體廢物協同處置,應持續加大水泥行業綜合利用固體廢物力度.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06