虛開增值稅專用發票犯罪中資金回流問題研究

2022-02-26 03:00:08王曉輝葛似蘭

法制博覽 2022年2期

關鍵詞:資金

王曉輝 葛似蘭

福建聯合信實(福州)律師事務所,福建 福州 350000

一、資金回流簡述

“資金回流”是虛開增值稅專用發票案件中常見的專業術語,它是指虛構交易或交易與實際經營業務不符,交易雙方為配合票流故意制造款項支付痕跡,使得虛假支付的交易款項最終以各種形式回流到支付方手上的情況。

在虛開增值稅專用發票案件中,辦案機關常用“三流一致”來判斷交易雙方是否存在真實交易,即票流、物流、資金流一致。正常的經營交易,不會出現受票方資金向開票方匯出后又匯回受票方的情況。但由于不存在真實交易或交易與實際不符,資金才會出現回流,因此資金回流成了辦案機關關注的重點。

資金回流通常具有如下特點:

1.存在交易雙方的資金流轉;

2.匯出與匯入時間相隔較短;

3.匯入匯出資金相同或相近,或二者存在開票費用的差額關系;

4.通過同一或多個私人賬戶經過一次或多次操作匯入匯出相關賬戶;

5.無合理且正當的理由解釋資金流轉情況。

二、資金回流與相關概念的關系

(一)資金往來與資金回流

資金往來是指交易雙方因發生供銷產品、提供或接受勞務或借貸等而形成的債權、債務關系所發生的資金匯入匯出現象。資金往來并非資金回流,只是單從資金流轉的表象來看,二者并無二致。但細品二者最大的差別在于目的不同。資金往來具有正當合理的商業目的,前提是存在真實交易;而資金回流則只是為了制造交易流水,其前提是無真實交易或交易與實際不符。

可以說,資金回流并非可通過資金流轉直接認定。因虛開案件一般不止一次資金回流,故它需要對數據進行準確捕捉,并結合各方面證據進行綜合分析,才能得出一交易存在資金回流的事實,普通人是很難判斷一資金流轉是否屬于資金回流的。

(二)開票費用與資金回流

開票費用,俗稱買票費,是指受票方向開票方支付的用于購買發票的費用。

1.開票費用基于利益驅動而生

逐利而行是商業活動的本質屬性。如果正常經營即可獲得超額利潤,那么交易方大可不必冒險獲利;但當從事非法活動能夠獲得超常利潤時,交易方才愿意鋌而走險。虛開行為正是基于能夠獲得更多利潤的動機而產生,此利潤對于開票方而言即是其賺取的開票費用,對于受票方而言即是付出開票費用后所換取的抵扣增值稅稅款利益。對于開票方而言,開票費用當然越高越好,但對于受票方而言并非如此,其需考慮衡量成本與收益大小,因為受票方的收益是抵扣稅款扣除開票費用的所得。

2.開票費率的合理區間

虛開增值稅專用發票案的開票費通常以開票費率形式報價,即開票費率=開票費/含稅金額。以此前增值稅普通稅率17%為例,開票含稅價為100萬元時,受票方所能抵扣的增值稅稅額14.53萬元(=100/(1+17%)*17%=14.53),實際稅負為 14.53%(14.53/100)。若開票費率 ≥14.53%,受票方通過正常經營活動即可獲得與此相同或更高收益,便不會想要虛開犯罪獲取相等或更少收益。《資本論》[1]指出,一旦有適當的利潤,資本家就會大膽起來。有百分之五十的利潤,它就鋌而走險;有百分之一百的利潤,它就敢踐踏一切人間法律;有百分之三百的利潤,它就敢犯任何罪行,甚至冒絞死的危險。因此受票方在權衡利弊后,其至少要獲取50%以上收益才有動機從事虛開發票犯罪。馬克思所述50%、100%及300%的利潤是指成本利潤率(利潤/成本),因此受票方所愿意負擔的開票費用(受票方付出的成本)一般不應高于14.53/(1+50%)=9.68萬元,開票費率為9.68/100=9.68%,也即受票方最終實際可獲得的收益應高于 4.85萬元(14.53-9.68=4.85),此收益即是成本9.68萬元的50%。

現階段,由于原增值稅普通稅率17%已逐步調整為13%,因此以上述同種方法計算,13%普通稅率的實際稅負應為11.50%,此時若開票費率高于7.67%,則受票方亦無充分動機從事犯罪。

在虛開犯罪實務中,若適用17%的普通稅率時,其開票費率一般在7%~10%之間,最高不應超過14.53%;若適用13%的普通稅率時,其開票費率一般在5%~8%之間,最高不應超過11.5%。當然,由于交易各方長期合作等原因,此開票費率會上下浮動,但基本相差不大。

三、資金回流在虛開案件中的“證據”分析

虛開案件中,認定存在資金回流的“證據”常為以下幾類:

(一)言詞證據

被告人(犯罪嫌疑人)的供述及證人證言均是言詞證據,言詞證據需配合客觀證據予以證實。言詞證據常為辦案機關提供線索,當言詞證據中存在對虛開行為的陳述或開票費率、資金流向的描述時,應結合其他實體證據以形成完整證據鏈;而當言詞證據均未承認虛開事實時,能夠證明資金回流本身的證據便顯得尤為重要。

(二)從金融機構調取的資金交易明細

資金交易明細是從銀行等金融機構調取的,其屬于證據種類中的書證,但其僅能客觀反映交易雙方存在資金流轉,無法直接證明存在資金回流,偵查機關亦應充分了解交易方資金流轉是否有合理正當理由,并輔以其他證據以此排除合理懷疑。

(三)交易各方自制材料

有時因交易各方虛開業務較多,為便于管理和記錄,便會自制交易數據表,表內有時甚至明確寫明開票費用等。此類證據是書證,但對于該類證據,特別是對載明開票費用的數據應仔細分析,一方面認真核查數據表是否明確標明“開票費用”或“開票費率”的字眼,即使明確標明,亦應結合資金交易明細、言詞證據等其他證據判斷資金是否存在回流。因為該類證據實際僅是對交易進行的統計和記錄,其是否準確記錄交易的實際情況仍需進行核對、分析。

(四)辦案機關自行整理的材料

辦案機關自行整理的材料通常有以下三種:

1.與案件有關的資金交易明細表

由于從銀行等金融機構調取的資金交易明細是犯罪嫌疑人或被告人某一時間段的所有交易數據,辦案機關需對交易明細進行整理,整理出與案件有關的交易數據。此類整理材料較難保證數據的完整性。

2.資金流向表

虛開案件中資金匯入匯出頻繁,很多時候交易雙方為避免被稅務機關盯上,常通過多個資金賬戶進行操作,若不對資金流向進行整理,較難發現資金最終的回流情況。此類整理材料多涉及辦案人員的主觀推斷,特別是在無言詞證據提供線索的情況下,辦案機關也僅是通過金額相同、時間相近等表明特征制作出可能的資金流向,對數據進行取舍。

3.計算出的資金差額比率表

差額比率是指匯出與匯入的差額與匯出金額之比。若存在開票費用且交易雙方資金均以轉賬形式進行,則差額比率即開票費率。由于虛開犯罪幾乎都存在開票費用,因此辦案機關會在調取的原始資金交易明細數據及自行編制資金流向表的基礎上進行分析計算差額比率。

就上述三種辦案機關自行制作的材料而言,均是在言詞證據和原始資金交易明細基礎上對數據進行整理分析而得,嚴格意義上說并不屬于證據的任何一種,其僅是辦案機關的內部工作底稿。

(五)司法會計鑒定[2]

司法會計鑒定是由專業的鑒定機構對相關數據進行梳理分析,得出鑒定結論的一種形式,刑事經濟案件中大多涉及司法會計鑒定。一般在無明顯程序違法或檢材不一致的情況下,司法會計鑒定較難被推翻。可以說若司法會計鑒定是在能保證數據完整性、計算結果沒有明顯錯誤的情況下做出的,此將成為資金回流的定案證據之一。有些司法會計鑒定僅計算出每個交易對手的往來總和,部分鑒定能算出差額比例或資金走向,并得出疑似資金回流的結論。若僅是計算出往來總和的鑒定報告,實際還是有很大的辯護空間。

四、資金回流認定的判斷流程

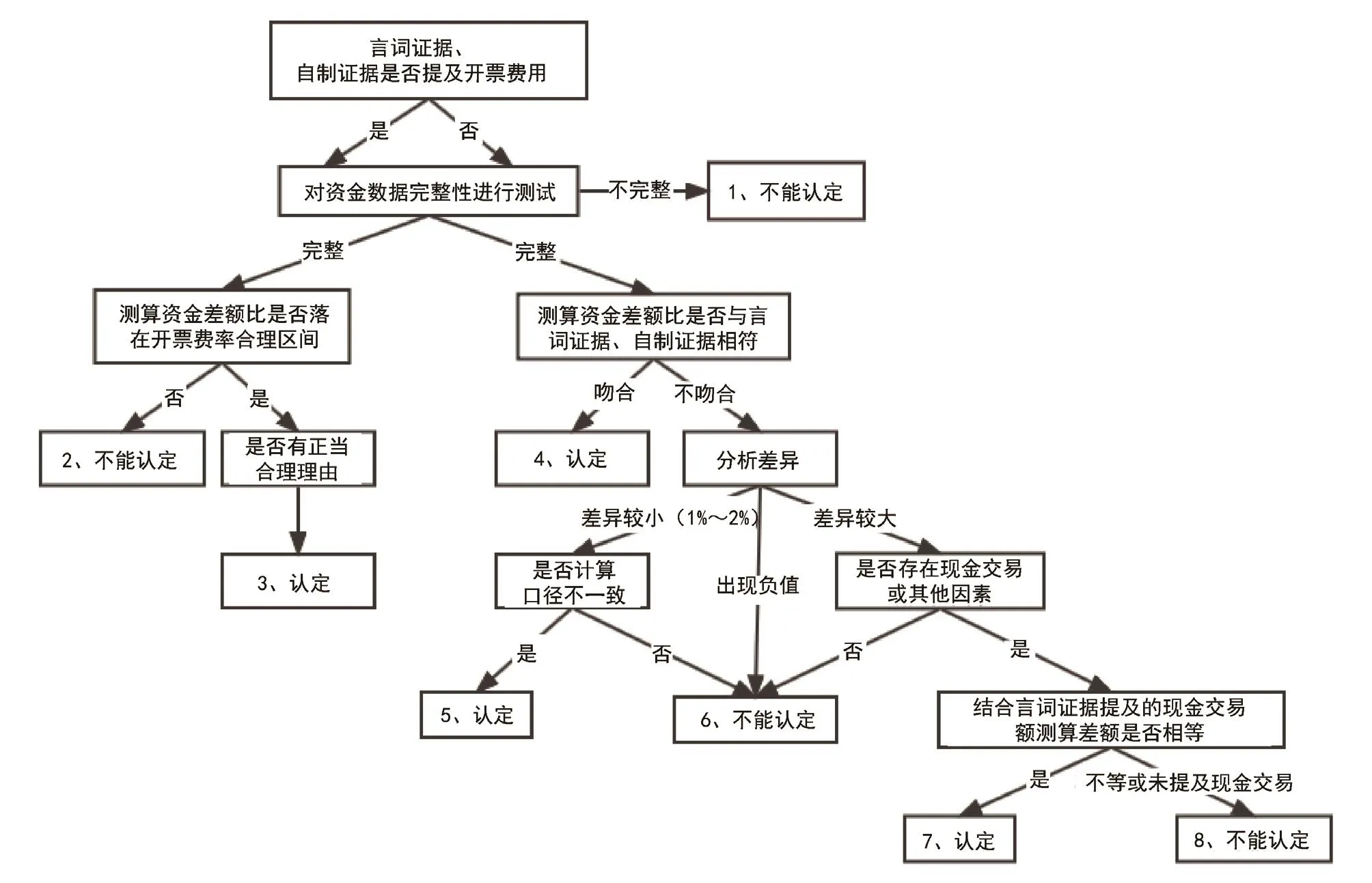

從上述“證據”分析可看出,認定存在資金回流的證明是一逐步升華的過程。從最初的線索到客觀表象再到綜合數據分析,證據應達到能夠“排除合理懷疑”的程度,否則即是事實認定不清,證據不足。筆者通過對虛開案件特點及虛開案件“證據”體系進行梳理,總結出資金回流認定來確定是否已達“排除合理懷疑”的證明程度。

(一)能夠達到“排除合理懷疑”程度的情形

1.無言詞證據、自制材料提供線索情形

無口供等線索,但原始數據完整,計算出的資金差額比率落在開票費率合理區間,同時無其他合理及正當理由解釋此情形,此時可零口供定案。

2.存在言詞證據、自制材料提供線索情形

(1)有線索,同時原始數據完整,計算出的資金差額比率[資金差額比率=(匯出-匯入)/匯出]與言詞證據所稱的開票費率相吻合,此時證據能夠相互印證,形成完整的證據鏈;

(2)存在線索且數據完整性,測算出的資金差額比率與言詞證據所稱的開票費率相近,差異在1%~2%的比率之間,如存在計算口徑差異,如單筆數據比率吻合,但匯總計算比率存在小幅差異,則可對部分交易認定存在資金回流;

(3)存在線索及數據完整性,若計算出的資金差額比率為0,也即匯入等于匯出,或者差額比率超過3%,則應確認是否存在現金交易,若現金交易金額與開票費用金額相等,則亦可認定存在資金回流。

(二)無法達到“排除合理懷疑”程度的情形

1.計算資金差額比率數據不完整

資金回流認定前提是數據的完整性,若測試數據不完整,則資金回流計算即使能夠計算出相吻合或合理的資金差額比率,測算出來的數據亦無意義,無法認定存在資金回流。

2.無言詞證據、自制材料提供線索情形

保證數據完整性的前提下,計算出的資金差額比率在開票費率合理區間,但有證據證明交易方存在其他債權債務關系等而發生資金往來,此即是有合理正當理由發生資金回轉;

3.存在言詞證據、自制材料提供線索情形

(1)保證數據完整性的前提下,辦案機關計算出的資金差額比率為0(匯入與匯出資金相等),或差額比率超過3%,若無其他證據證明存在現金交易情形,此時證據無法形成完整的證據鏈,即不可以言詞證據直接定案;

(2)保證數據完整性的前提下,計算出的資金差額比率出現負數,即匯入資金遠大于匯出資金的資金倒掛現象,此時,資金回流明顯與虛開交易存在利益背離,因此亦無法認定存在資金回流。

綜上,認定資金回流需要偵查機關通過嚴謹的證據收集及綜合分析得出結論,在未做到證據確實充分的情況下,不應認定交易各方存在資金回流,此是對刑事案件“排除合理懷疑”原則的堅持,也是對犯罪嫌疑人/被告人合法權益的保護。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33