經濟政策不確定性、宏觀杠桿率與經濟增長

2022-02-26 21:22:14藍天

海南金融 2022年1期

藍天

摘? ?要:本文構建經濟政策不確定性、宏觀杠桿率和經濟增長的時變參數向量自回歸模型,實證研究三者之間相互影響的潛在時變特征及其機制。研究發現:經濟政策不確定性上升在絕大多數時間內會降低產出增速,但在經濟低迷時期也能促進經濟增長;經濟政策不確定性對宏觀杠桿率的影響在2012年之前主要體現為負向沖擊,但在2012年之后,經濟政策不確定性沖擊所引致的市場主體加杠桿頻率明顯增多;宏觀杠桿率對經濟政策不確定性的影響在2012年前后存在結構性變化,對經濟增長的正向影響自2008年之后持續弱化。對此,建議政策制定部門關注政策不確定性對宏觀經濟的影響,完善宏觀調控跨周期設計,強化政策協同和預期管理,同時逐步擺脫經濟增長對高杠桿的路徑依賴。

關鍵詞:經濟政策不確定性;宏觀杠桿率;經濟增長;TVP-SV-VAR模型

DOI:10.3969/j.issn.1003-9031.2022.01.002

中圖分類號:F202? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? 文章編號:1003-9031(2022)01-0009-11

一、引言

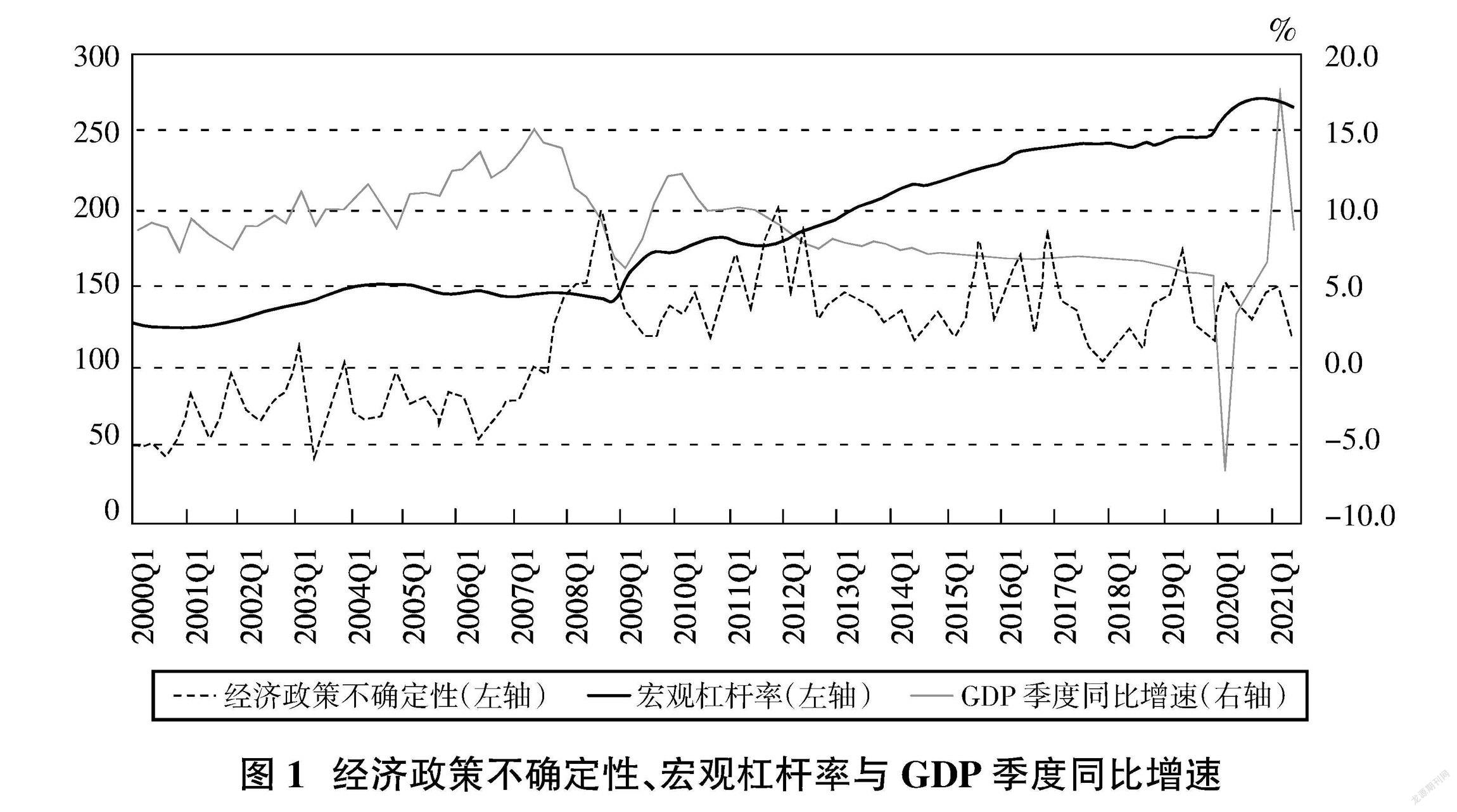

21世紀以來,在2008年美國金融危機沖擊、2012年歐債危機以及2020年新冠肺炎疫情沖擊等背景下,我國經濟形勢日趨嚴峻和復雜,宏觀政策調控所面臨的內外部挑戰明顯增多。從國內看,我國經濟已由高速增長階段轉向高質量發展階段,目前正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,發展不平衡、不充分的問題仍較為突出。從國際看,保護主義、單邊主義上升,國際貿易投資持續低迷,我國外需依賴的潛在風險增大。基于這一形勢判斷并結合近年來政策實踐看,我國宏觀政策調控需兼顧經濟增長、金融穩定、優化結構、外部均衡、推動改革等多重政策目標。由于不同目標之間可能存在內在沖突而難以同時實現,宏觀調控政策方向、力度和組合也需隨當期主要政策目標進行調整,這顯著提高了我國經濟政策不確定性。我國經濟政策不確定性指數平均值由2000至2007年的75.9,上升至2008至2021年第二季度的142.5。而同期,我國宏觀杠桿率和經濟增速也都發生明顯的結構性變化(見圖1)。Baker等(2016)研究表明,經濟政策立場、預期、執行力度及效果不確定性會影響微觀經濟主體的投融資決策和消費行為,進而對實體經濟產生沖擊。那么,中國的經驗事實是否表明我國經濟政策不確定性、宏觀杠桿率和經濟增長之間存在相互影響?影響是否具有時變特征?其內在機制為何?厘清以上問題將有助于更準確地識別經濟政策不確定性、宏觀杠桿率和經濟增長之間的關系,對做好宏觀經濟調控以推動中國經濟平穩轉型,實現高質量發展具有重要的現實意義。

值得注意的是,多數學者運用面板回歸、VAR方法以及線性化DSGE模型研究經濟政策不確定性的宏觀經濟效應,對經濟發展中結構性變化所引致的變量間影響潛在時變特征的關注不夠。為此,本文基于Huang等(2020)構建的經濟政策不確定性指數,采用包含隨機波動項的時變參數向量自回歸(TVP-SV-VAR)模型實證檢驗了中國經濟政策不確定性、宏觀杠桿率和經濟增長之間相互影響的時變特征。

二、文獻綜述

(一)經濟政策不確定性對宏觀杠桿率的影響研究

目前學界關于經濟政策不確定性對宏觀杠桿率的影響效果存在分歧。Zhang等(2015) 指出,經濟政策不確定性對不同所有制類型和市場化水平企業杠桿率的影響存在顯著差異。鐘寧樺等(2016)、紀洋等(2018)、張一林和蒲明(2018)從政府擔保、債務展期等多角度證明,經濟政策不確定性對國有企業和非國有企業杠桿率造成分化影響,但國有企業杠桿率上升幅度大于非國有企業杠桿率下降幅度,因此總體杠桿率上升。王紅建等(2014)研究則表明經濟政策不確定性上升通常會致使企業降低債務融資規模,以規避未按期償還債務帶來的破產風險,宏觀杠桿率趨于下降。宮如凱等(2019)基于A股上市公司數據的實證研究表明,經濟政策不確定性對企業杠桿率存在顯著的負向影響,且在短期負債率、民營、小規模和制造業企業中體現的更為明顯。

(二)經濟政策不確定性對經濟增長的影響研究

盡管經濟政策不確定性對經濟增長影響的研究較為豐富,但研究結論也尚未達成一致。多數學者(Bradley等,2016,饒品貴等,2017;王朝陽等,2018;劉貫春等,2019;滕飛,2021;孫林聰,2021)研究表明,經濟政策不確定性上升會抑制企業投資,進而拖累經濟增長。但也有部分學者認為,經濟不確定性對產出增長的影響存在非線性特征或影響不顯著。如張玉鵬和王茜(2016)研究發現,經濟低迷時期,經濟政策不確定性會通過提振消費者信心和刺激企業投資渠道帶動產出增長;而在經濟繁榮時期,經濟政策不確定性會對產出增長產生負向沖擊。田磊和林建浩(2016)運用SVAR方法研究發現,經濟政策不確定性沖擊對實際產出的影響較發達經濟體更為微弱。

(三)宏觀杠桿率與經濟增長的影響研究

國內外學者(Arellano,2008;Reinhart,2010;馬勇和陳雨露,2017;桂文林和程慧,2021)就宏觀杠桿率對經濟增長的影響進行了深入研究,普遍認為杠桿率與經濟增長間存在顯著的門限效應,兩者之間存在倒U型關系,適度杠桿率是經濟和資產價格穩增長的保障,但過高杠桿將導致經濟衰退。同時,學者們也探究了不同部門杠桿率與經濟增長之間的非線性效應。王桂虎(2016)指出非金融企業杠桿率在短期內會對經濟增速產生負向沖擊;謝云峰(2017)認為居民部門加杠桿對經濟增長只有短期正向促進作用,但長期內兩者之間呈負向關系。

概言之,學者們圍繞經濟政策不確定性對宏觀杠桿率以及經濟增長的影響機制取得了富有成效的研究成果。但仍有待改進:一是既有研究并未就經濟政策不確定性、宏觀杠桿率和經濟增長之間具體影響方向達成一致。二是尚未將經濟政策不確定性、宏觀杠桿率和經濟增長統一起來進行系統研究,缺乏三者之間雙向影響的深入分析。三是忽視了經濟政策不確定性、宏觀杠桿率和經濟增長相互影響中可能存在的時變性特征。

三、理論機制闡述

通過梳理現有文獻,理論上經濟政策不確定性會通過實物期權效應、預防性儲蓄效應以及風險溢價效應等渠道對實體經濟產出造成影響。從實物期權效應看,由于企業經營決策存在沉沒成本,同時在決策失誤時還將面臨資產處置成本,因此當企業面臨經濟政策不確定性上升時,其等待的期權價值會趨于升高,企業會選擇延遲投資或出口以規避經濟政策不確定性可能引發的風險,進而導致產出下降。從預防性儲蓄效應看,由于持有現金是對未來風險的最佳對沖策略,在經濟政策不確定性導致信息模糊、缺失和不完備的情況下,企業決策者基于預防性需求、財務穩健等考慮傾向于持有現金而減少投融資水平下降,從而對實體產出造成負面沖擊。從風險溢價效應看,經濟政策不確定性導致企業現金流不穩定,還會通過現金持有、金融資產配置和價格等渠道對企業信用評級和融資成本造成負面沖擊,引發投資者和銀行對其后續經營問題的擔憂,繼而提高風險溢價,企業投資和產出相應減少。

在對宏觀杠桿率影響方面,一方面,經濟政策不確定性上升會對國有企業和非國有企業影響呈現分化效應,國有企業杠桿率上升幅度超過非國有企業杠桿率下降幅度,同時國有企業的融資方式還會由股權融資向債權融資轉變,宏觀杠桿率因此受到影響。另一方面,經濟政策不確定性對實體經濟產出的影響也會通過杠桿率分解式反映在宏觀杠桿率上。

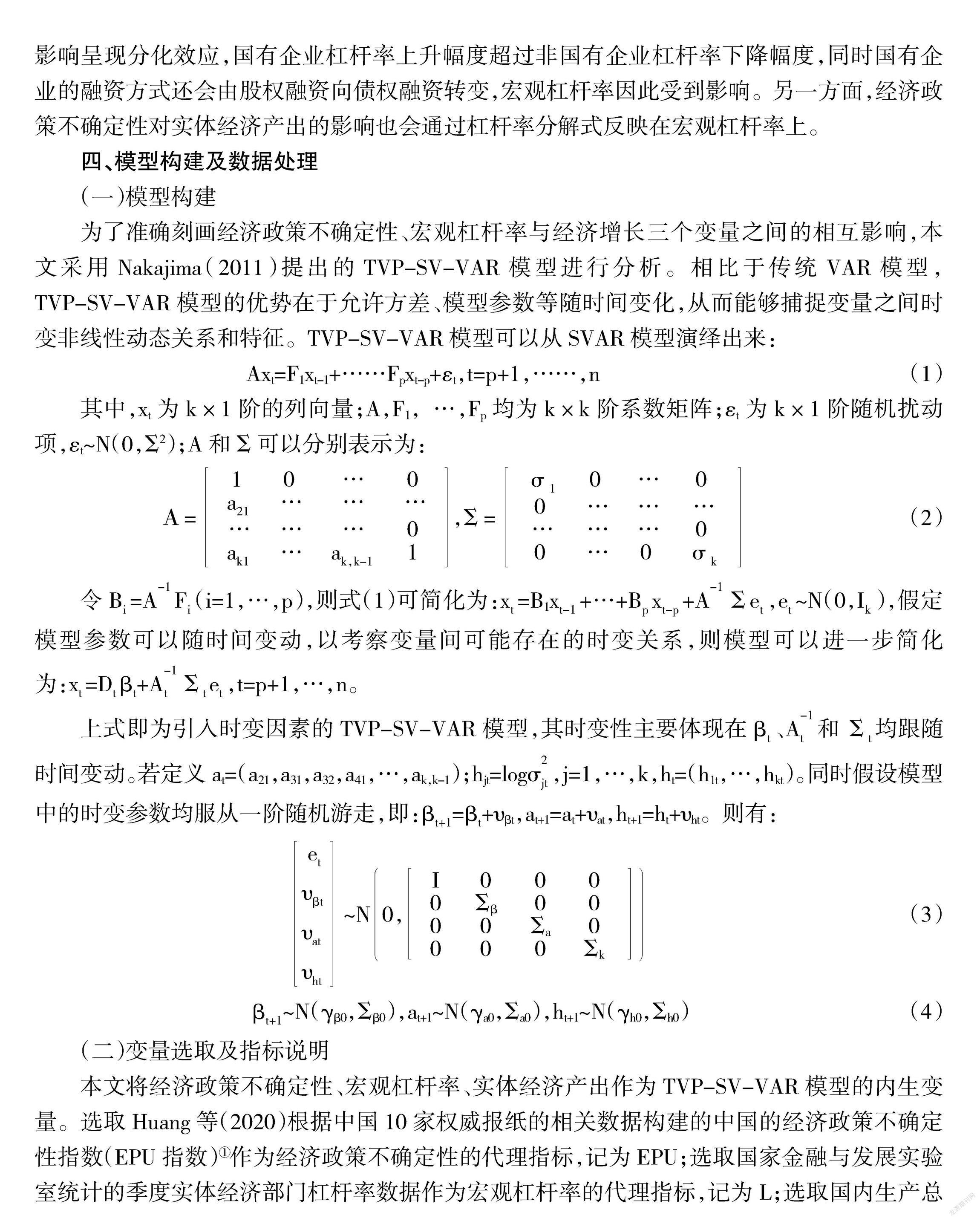

四、模型構建及數據處理

(一)模型構建

為了準確刻畫經濟政策不確定性、宏觀杠桿率與經濟增長三個變量之間的相互影響,本文采用Nakajima(2011)提出的TVP-SV-VAR模型進行分析。相比于傳統VAR模型,TVP-SV-VAR模型的優勢在于允許方差、模型參數等隨時間變化,從而能夠捕捉變量之間時變非線性動態關系和特征。TVP-SV-VAR模型可以從SVAR模型演繹出來:

Axt=F1xt-1+……Fpxt-p+εt,t=p+1,……,n (1)

其中,xt為k×1階的列向量;A,F1,…,Fp均為k×k階系數矩陣;εt為k×1階隨機擾動項,εt~N(0,Σ2);A和Σ可以分別表示為:

(2)

令B=AF(i=1,…,p),則式(1)可簡化為:x=B1x+…+Bx+AΣe,e~N(0,I),假定模型參數可以隨時間變動,以考察變量間可能存在的時變關系,則模型可以進一步簡化為:x=Dβ+AΣe,t=p+1,…,n。

上式即為引入時變因素的TVP-SV-VAR模型,其時變性主要體現在β、A和Σ均跟隨時間變動。若定義at=(a21,a31,a32,a41,…,ak,k-1);hjt=logσ,j=1,…,k,ht=(h1t,…,hkt)。同時假設模型中的時變參數均服從一階隨機游走,即:β=β+υβt,at+1=at+υat,ht+1=ht+υht。則有:

(3)

(4)

(二)變量選取及指標說明

本文將經濟政策不確定性、宏觀杠桿率、實體經濟產出作為TVP-SV-VAR模型的內生變量。選取Huang等(2020)根據中國10家權威報紙的相關數據構建的中國的經濟政策不確定性指數(EPU指數)①作為經濟政策不確定性的代理指標,記為EPU;選取國家金融與發展實驗室統計的季度實體經濟部門杠桿率數據作為宏觀杠桿率的代理指標,記為L;選取國內生產總值季度同比增速(不變價)作為經濟增長的代理變量,記為Y。數據區間為2000年第一季度至2021年第二季度,并采用Census-X12對原始數據進行季節性調整。

五、實證分析

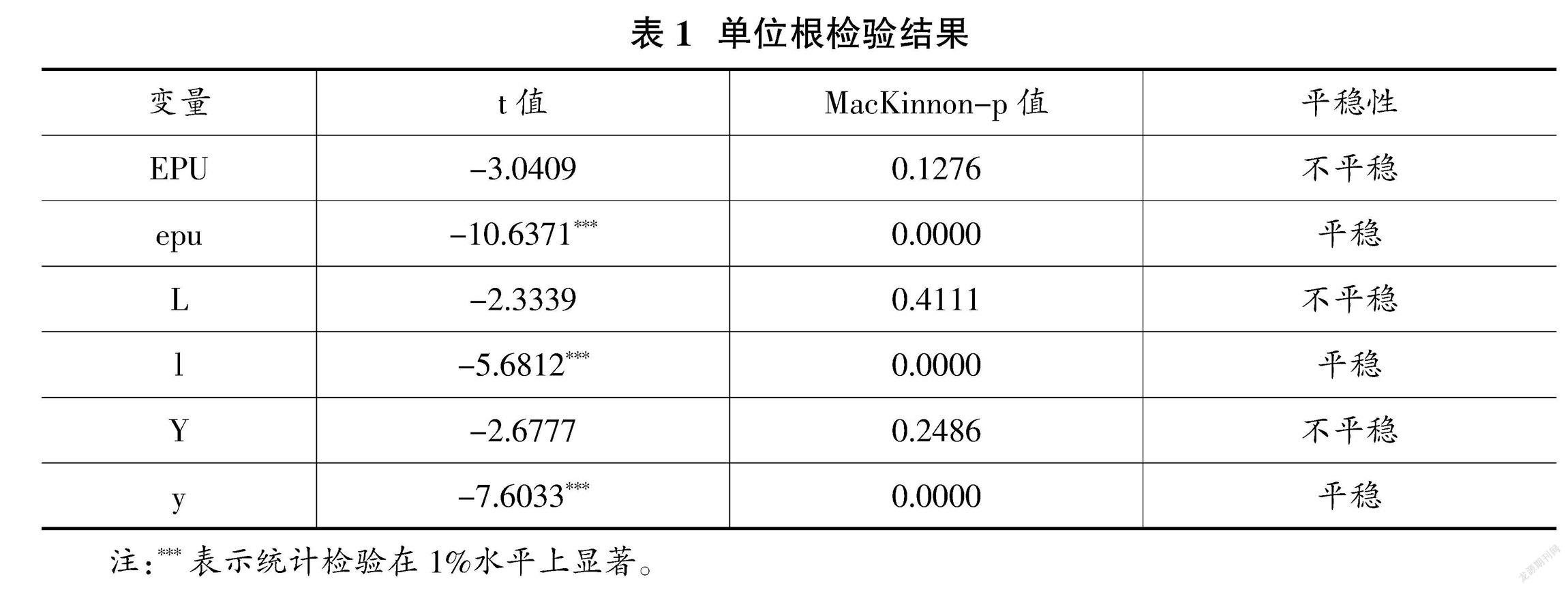

(一)單位根檢驗

ADF單位根檢驗結果如表1所示。可以發現,所有變量的原序列都是不平穩的,但各變量的一階差分時間序列均在1%顯著水平下保持平穩。各內生變量的一階差分時間序列分別記為epu、l、y。在VAR模型中,排序在后的變量對排序在前的變量不存在當期作用而僅有滯后期影響,由于宏觀杠桿率對經濟政策不確定性以及經濟增長沖擊的反應更加迅速,因此我們將宏觀杠桿率變量放到最后。同時,經濟政策不確定性會對經濟增長產生顯著的當期影響,這支持將經濟增長排在經濟政策不確定性之后。因此,本文將變量順序設定為xt=(eput,yt,lt)T,以此構建TVP-SV-VAR模型。根據AIC與SC等信息準則,同時為避免時變模型“過度參數化”問題,設定模型最優滯后階數為1期。

(二)TVP-SV-VAR模型實證結果

本文采用馬爾科夫蒙特卡洛模擬法(MCMC)抽樣10000次(前1000次作為預燒值被舍棄)獲得參數的后驗分布,表2報告了TVP-VAR模型的參數估計和診斷結果。由表2可知,參數的后驗均值均處于95%置信區間內,且Geweke值均低于1.96,在5%的顯著水平上不能拒絕收斂于后驗分布的原假設。各參數的無效因子普遍較低,其中最大無效因子為86.11,意味著至少可以獲得116個不相關的樣本觀測值,符合后驗統計推斷的標準。經濟政策不確定性、宏觀杠桿率和經濟增長等變量的模擬路徑圖(見圖2)表明其波動聚類的特征明顯,MCMC對參數的后驗分布進行了有效抽樣。

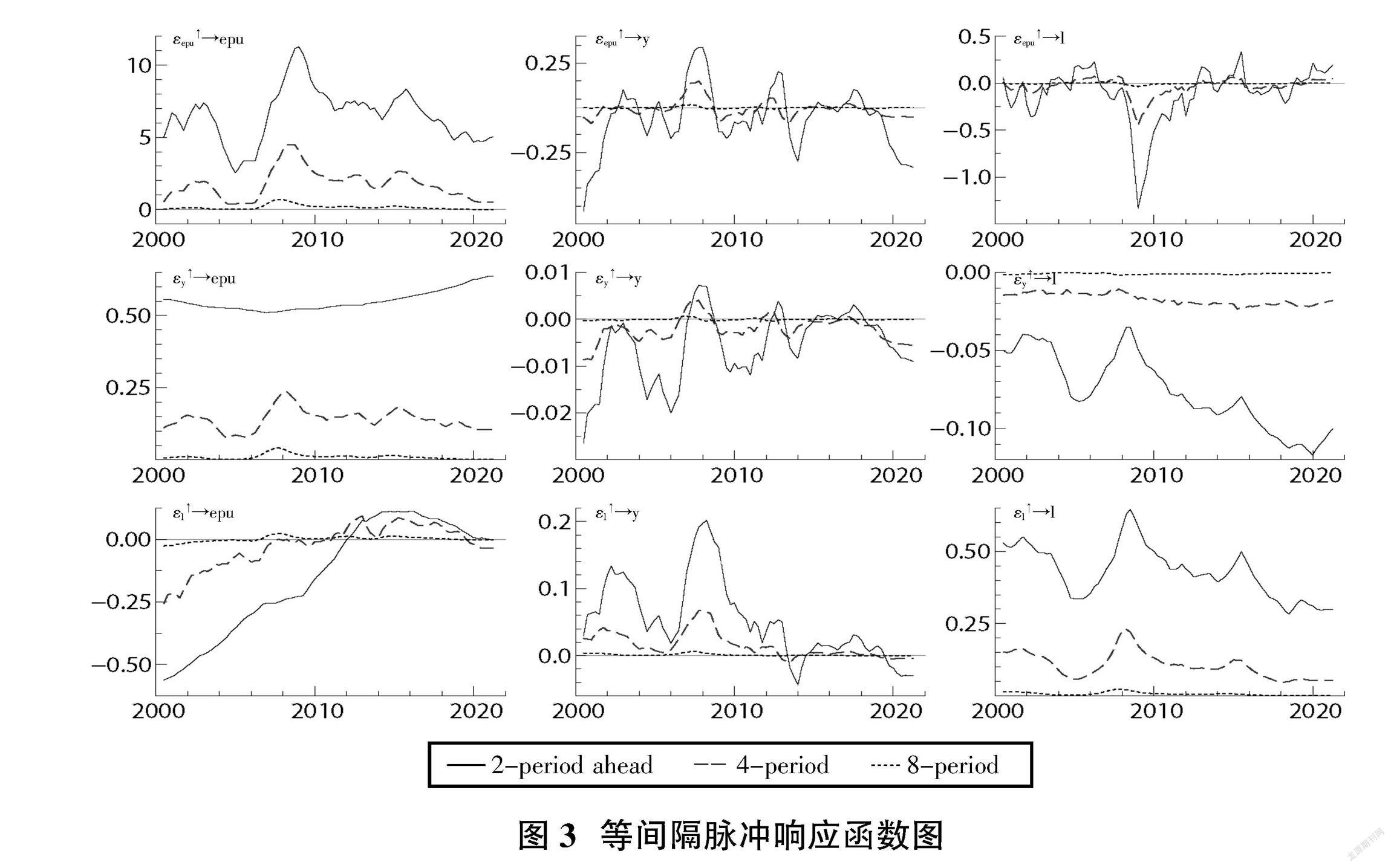

圖3展示了滯后2期(半年)、4期(1年)和8期(2年)的等間隔脈沖響應函數圖,以此來考察各變量沖擊的短期、中期和長期的時變效應。可以發現,各變量沖擊對其他變量的短中長期影響走勢基本相似,但從影響幅度看,短期影響較為顯著,中期影響明顯趨弱,長期則近乎無影響。

從經濟政策不確定性沖擊對其他變量的影響看,經濟政策不確定性沖擊對經濟增長的影響存在一定的時變特征。短期內,經濟政策不確定性對經濟增長的負向影響時間遠多于正向影響時間,意味著經濟政策不確定性的增加在多數時間會導致實體經濟產出的減少,這一現象符合預期,即經濟政策不確定性升高一方面會迫使企業選擇“持幣觀望”策略推遲投資,從而導致投資不足,另一方面也會減緩居民消費支出,進而造成實體經濟產出降低。但值得注意的是,在2008年國際金融危機和2012年歐債危機前后,中國經濟政策不確定性對實體經濟產出存在較為顯著的正向影響,彼時為應對經濟下行壓力,政府及時出臺了一系列強有力的經濟刺激政策,且公眾對政策的反應較為積極,帶動了消費、投資和產出的增加。

在樣本期內不同時點,宏觀杠桿率對經濟政策不確定性沖擊的脈沖響應值存在明顯差異。在2012年之前經濟政策不確定性對宏觀杠桿率的負向影響時間多于正向影響。尤其是在2008至2010年期間,經濟政策不確定性沖擊對宏觀杠桿率造成顯著的負向影響,彼時國際金融危機對全球各國經濟都造成較大的負面沖擊,企業未來的現金流不確定性隨經濟政策不確定性上升而提高,因此企業會選擇降低債務融資規模以規避未按期償還債務所帶來的破產風險。但在2012年之后,經濟政策不確定性沖擊對宏觀杠桿率的正向影響明顯增多,主要體現為2015年、2020年前后的兩次正向波峰,這與經濟現實基本符合。2015年前后,政策基調轉向全面寬松,基準利率和存款準備金率均多次下調,資本市場也經歷了短暫牛市,市場主體加杠桿行為頻發。2020年以來,新冠肺炎疫情對經濟社會發展造成較大的負面沖擊,我國短時間內出臺多項經濟政策,促進經濟社會發展恢復正常,市場流動性相對寬裕,各類經濟主體開始加杠桿,宏觀杠桿率有所上升。

從產出增長沖擊對其余兩個變量的影響看,經濟政策不確定性短期內對實體經濟產出沖擊有著較為穩定且顯著的正向反饋,這可能是因為產出增速過快會引起公眾對實體經濟趨熱以及通貨膨脹上升的擔憂,政策當局通常會選擇逆周期調整經濟政策以維護物價穩定,從而造成經濟政策不確定性的上升。而正向實體經濟產出沖擊對宏觀杠桿率存在著穩定的負向影響,這也符合經濟現實,宏觀杠桿率是債務與GDP之比,因此產出增速的增加會推動宏觀杠桿率下降。

從宏觀桿桿率沖擊對其余兩個變量的影響看,宏觀杠桿率對經濟政策不確定性的影響在2012年前后存在結構性變化。在2012年之前,宏觀杠桿率與經濟政策不確定性之間保持負向反饋,但影響幅度隨著時間推移持續縮小,自2012年后,宏觀杠桿率與經濟政策不確定性之間變為正向影響。這反映出近年來隨著政策溝通力度的提升和溝通框架的成熟,經濟政策開始受到社會公眾的廣泛關注,宏觀杠桿率的上升會引起公眾對于經濟政策的預期變化,加大經濟政策不確定性。宏觀杠桿率對經濟增長在多數時間內存在短期的正向影響,這符合我國長期以來的債務驅動型經濟增長模式的現實特征。但值得關注的是,兩者正向響應程度自2008年開始快速下降,說明國際金融危機后宏觀杠桿率對經濟增長的拉動效應顯著降低,一個可能的原因是宏觀杠桿率的過快提升會引發資源配置至低生產力的部門,造成全要素生產率增速下降,進而對實體經濟產出產生負面影響。

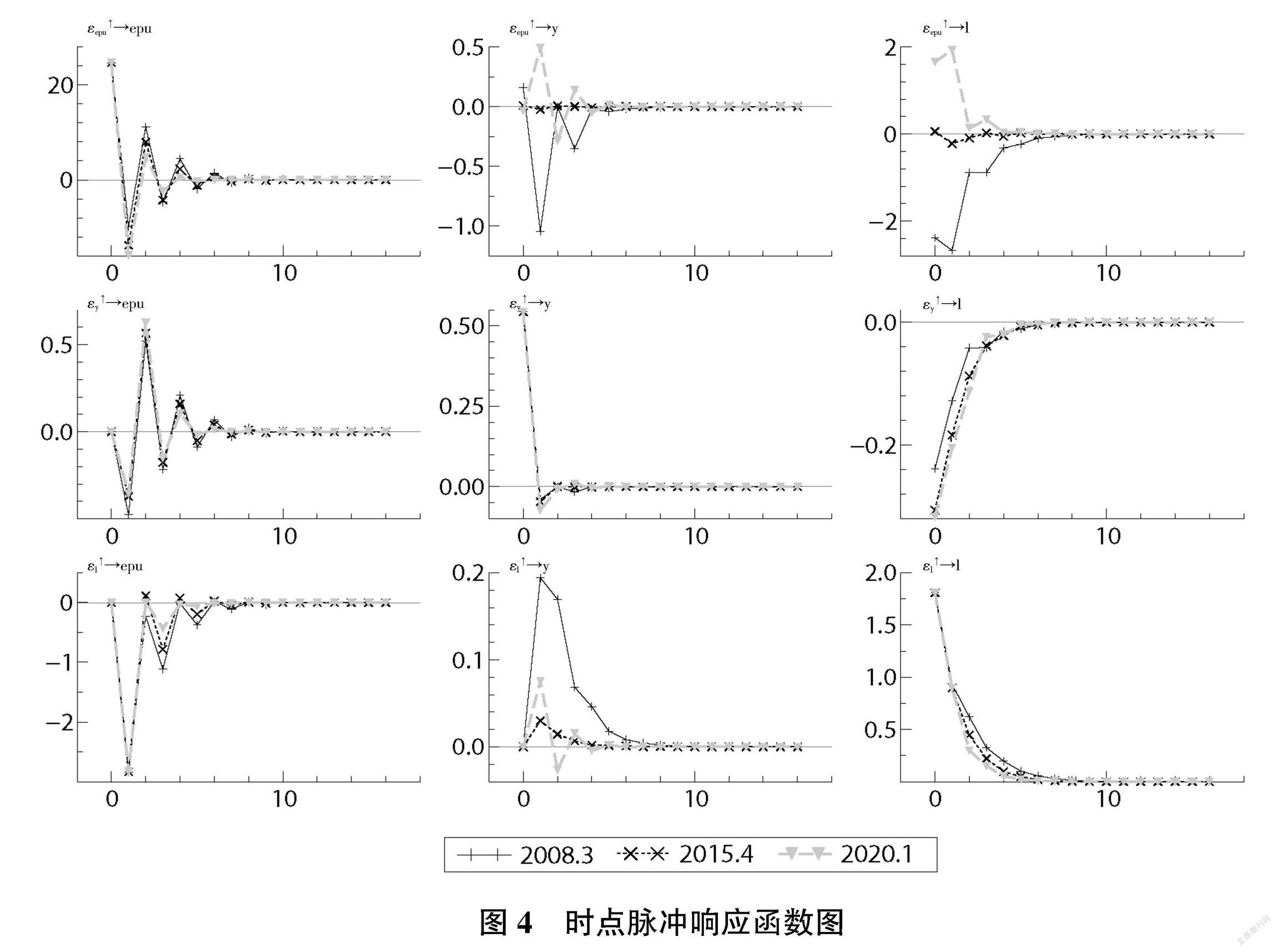

為進一步分析不同時點下三個變量之間相互影響的時變特征,本文選取2008年第三季度全球金融危機沖擊、2015年第四季度供給側結構性改革方案提出、2020年第一季度新冠肺炎疫情沖擊等三個特定的脈沖響應時點進行觀察。

由圖4可知,經濟政策不確定性沖擊對產出增長、宏觀杠桿率的影響在三個時點差異明顯。2008年國際金融危機期間,經濟產出對經濟政策不確定性當期的響應為正,但在1期后迅速轉負且達到負向峰值,之后逐步減弱,4期后影響消失。這表明當時經濟政策不確定性對經濟增長仍主要呈現負面影響。2015年,經濟政策不確定性沖擊對產出增長率基本無影響。2020年,經濟產出對經濟政策不確定性當期無影響,1期后呈現顯著的正向影響,2期后轉為負向影響,4期后趨于平穩,這表明2020年應對新冠肺炎疫情沖擊期間,以“六穩”“六保”為代表的經濟政策通過提振消費者信心及企業投資渠道,對產出增長產生正面影響。而經濟政策不確定性對宏觀杠桿率的影響在2008年和2020年呈現截然相反的情況。2008年國際金融危機期間,經濟政策不確定性對宏觀杠桿率的影響在當期為負,6期后影響消失。而2020年新冠肺炎疫情背景下,經濟政策不確定性沖擊對宏觀杠桿率的影響當期顯著為正,并在1期后達到峰值,之后影響逐步趨弱至4期后消失,這表明近年來經濟政策不確定性對宏觀杠桿率的正向影響趨強,經濟政策不確定性上升會提高宏觀杠桿率。

產出增長率沖擊的時變性則相對弱很多。可以看出,產出增長率對經濟政策不確定性的影響在三個時期基本一致。主要呈現出當期無影響,1期后為負向影響,2期后顯著為正向影響,其后正負影響交替出現,但影響幅度逐步趨小且負向幅度小于正向幅度,約8期后影響消失,表明經濟增長在2年內都會對經濟政策不確定性產生影響,這與等間隔脈沖響應結果相符。產出增長率沖擊對宏觀杠桿率的影響在當期即體現為明顯的負向影響,6期后影響消失。相比2008年國際金融危機期間,這一影響在2015年和2020年略微擴大,這反映出近年來債務增長速度較2008年有所放緩。

宏觀杠桿率沖擊對經濟政策不確定性的影響在三個時點基本保持一致。宏觀杠桿率的上升在當期對經濟政策不確定性產生顯著的負向影響,其后影響逐步衰減,8期后影響消失。相比而言,宏觀杠桿率沖擊對經濟增長的影響在三個時點差異較為明顯。在2008年國際金融危機期間,宏觀杠桿率當期對經濟增長無影響,1期后有顯著的正向影響,脈沖響應幅度達0.2%,隨后正向影響幅度逐漸趨弱,8期影響消失。但2015年這一影響幅度明顯變小,1期后的正向脈沖響應幅度僅0.02%,6期后影響趨于消失。2020年新冠肺炎疫情沖擊期間,盡管1期后的正向影響有所擴大,但2期轉為負向影響,3期又轉為正向影響后至6期后影響消失。這進一步表明,宏觀杠桿率對經濟增長的拉動效應已顯著減弱,債務驅動型經濟增長模式難以持續。

(三)穩健性檢驗

首先,本文選取不同的經濟政策不確定性指數。一是采用Steven J. Davis等人基于《人民日報》和《光明日報》兩家報紙中的經濟政策不確定性相關詞條量化后所制定的中國政策不確定性指數(EPU1),以此代替EPU進行實證研究。二是采用Baker等(2016)基于《南華早報》構建的中國經濟政策不確定性指數(EPU2)代替EPU進行實證研究。穩健性分析結果表明,以上兩種測度方式的實證結果與基準模型沒有顯著差異,不影響文章結論①。

其次,本文選取不同的宏觀杠桿率指標。借鑒馬勇和陳雨露(2017)的度量方法,采用M2/GDP作為宏觀杠桿率的代理指標(L1),替換基準模型中的宏觀杠桿率數據,并重新估計TVP-SV-VAR模型,結果表明,考慮不同類型的宏觀杠桿率數據所得主要實證結論與基準模型一致,即經濟政策不確定性對宏觀杠桿率和產出增速的影響具有明顯的時變特征,同時宏觀杠桿率沖擊對產出增長的影響隨時間推移呈下降趨勢。

此外,基準模型中的變量排序xt=(eput,yt,lt)T暗含經濟政策不確定性不受宏觀杠桿率和經濟增長同期沖擊影響的假設,且宏觀杠桿率不會同期影響其他變量。盡管該假設有理論支撐,但仍可能存在問題。為了檢驗該假設多大程度上影響模型實證結果,本文設定另外兩種變量排序:xt=(eput,lt,yt)T和xt=(yt,eput,lt)T。穩健性分析結果表明,以上變量排序的改變并不影響本文的主要結論。

六、結論及政策建議

(一)結論

一是經濟政策不確定性對宏觀杠桿率和經濟增長的影響具有顯著時變特征。經濟政策不確定性在絕大多數時間內會對經濟增長造成負向沖擊,但在2008年和2012年等經濟出現較大下行壓力時期,宏觀政策力度增大疊加政策反應積極,經濟政策不確定性也能促進經濟增長;經濟政策不確定性對宏觀杠桿率的影響在2012年之前主要體現為負向沖擊,但在2012年之后,經濟政策不確定性沖擊所引致的市場主體加杠桿頻率明顯增多。二是宏觀杠桿率對經濟政策不確定性和經濟增長的影響也存在明顯的時變特征。宏觀杠桿率對經濟政策不確定性的影響在2012年前后存在結構性變化,兩者之間由2012年之前的負向反饋轉變為2012年之后的正向反饋。宏觀杠桿率對經濟增長存在顯著的正向影響,但兩者正向響應程度自2008年后開始快速下降,這表明國際金融危機后宏觀杠桿率對經濟增長的拉動效應顯著降低。三是經濟增長對經濟政策不確定性和宏觀杠桿率的影響較為穩定且顯著,不存在時變特征。

(二)政策建議

一是宏觀經濟調控需充分考慮當下經濟運行情況,評估經濟政策調整對宏觀杠桿率和經濟增長可能造成的沖擊,并堅持跨周期調控思維,增強政策的前瞻性、有效性。充分做好各類宏觀政策銜接,及時有效采取多種政策工具應對經濟政策不確定性的潛在負面沖擊,確保經濟平穩發展。二是政策制定部門應進一步強化預期管理,通過權威場合及官方渠道向公眾有效傳達未來政策的明確走向,引導市場正確理解政策意圖。同時,宏觀調控要加強政策的預調微調,要留有余地,形成有利于穩增長、調結構、防風險、促改革的政策環境。三是統籌兼顧短期政策實施和中長期深化改革,充分發揮資源要素、技術創新在經濟增長中的作用,大力發展直接融資,嚴格控制杠桿高增長,保持杠桿率基本穩定,進而實現經濟高質量發展和防范風險之間的均衡。

參考文獻:

[1]Arellano C.Default Risk and Income Fluctuations in Emerging Economies[J].American Economic Review,2008,98(3):690-712.

[2]Baker S R,Bloom N,et al.Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(4):1593-1636.

[3]Bradley D,Pantzalis C,et al.Policy Risk,Corporate Political Strategies,and the Cost of Debt[J].Journal of Corporate Finance,2016(40):254-275.

[4]Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications[J].Monetary and Economic Studies,2011(29):107-142.

[5]Reinhart C,Rogoff K.Growth in a Time of Debt[J].American Economic Review,2010,100(5):573-578.

[6]Zhang G,Han J,et al.Economic policy uncertainty and capital structure choice:Evidence from China[J].Economic Systems,2015,39(3):439-457.

[7]宮汝凱,徐悅星,王大中.經濟政策不確定性與企業杠桿率[J].金融研究,2019(10):59-78.

[8]桂文林,程慧.杠桿率、資產價格與經濟增長時變關聯研究——基于混頻MS-VAR分析[J].統計研究,2021,38(7):47-63.

[9]紀洋,王旭,譚語嫣,黃益平.經濟政策不確定性、政府隱性擔保與企業杠桿率分化[J].經濟學(季刊),2018,17(2):449-470.

[10]劉貫春,段玉柱,劉媛媛.經濟政策不確定性、資產可逆性與固定資產投資[J].經濟研究,2019,54(8):53-70.

[11]馬勇,陳雨露.金融杠桿、杠桿波動與經濟增長[J].經濟研究,2017,52(6):31-45.

[12]饒品貴,岳衡,姜國華.經濟政策不確定性與企業投資行為研究[J].世界經濟,2017(2):27-51.

[13]孫林聰.經濟政策不確定性與企業財務脆弱性——基于企業家特質調節效應[J].海南金融,2021(3):37-48.

[14]滕飛.經濟政策不確定性與企業經營風險[J].海南金融,2021(1):29-39+87.

[15]田磊,林建浩.經濟政策不確定性兼具產出效應和通脹效應嗎?來自中國的經驗證據[J].南開經濟研究,2016(2):3-24.

[16]王朝陽,張雪蘭,包慧娜.經濟政策不確定性與企業資本結構動態調整及穩杠桿[J].中國工業經濟,2018(12):134-151.

[17]王桂虎.非金融企業資產負債率與杠桿率對經濟增長的動態關系研究——基于2000—2015年經驗數據的實證分析[J].價格理論與實踐,2016(4):121-124.

[18]王紅建,李青原,邢斐.經濟政策不確定性、現金持有水平及其市場價值[J].金融研究,2014(9):53-68.

[19]謝云峰.居民部門杠桿率對經濟增長影響的實證研究——基于ARDL-ECM模型[J].區域金融研究,2017(5):62-66.

[20]張一林,蒲明.債務展期與結構性去杠桿[J].經濟研究,2018,(7):32-46.

[21]張玉鵬,王茜.政策不確定性的非線性宏觀經濟效應及其影響機制研究[J].財貿經濟,2016(4):116-133.

[22]鐘寧樺,劉志闊,何嘉鑫,蘇楚林.我國企業債務的結構性問題[J].經濟研究,2016(7):102-117.

[23]胡賀波.宏觀杠桿率的變化趨勢[J].金融經濟,2020(3).

收稿日期:2021-11-09

作者簡介:藍? ? 天(1990-),男,湖北黃石人,現供職于中國人民銀行深圳市中心支行。