中國動力電池及關鍵材料發展情況概述

2022-02-22 08:46:20梅楠軒郝經偉

世界有色金屬 2022年22期

關鍵詞:新能源

梅楠軒,郝經偉,王 勇

(1.中國國際工程咨詢有限公司,北京;2.中咨工程有限公司,北京)

新能源汽車是我國政府重點扶持的產業。經過多年的發展,我國新能源汽車市場已成為全球最大的市場,根據工信部發布數據,2021年我國新能源汽車銷量352.1萬輛(同比增長11.6倍),連續7年位居全球第一,占全球市場份額的54%,《新能源汽車產業發展規劃(2021—2035年)》提出,到2025年新能源汽車占汽車產銷20%以上,我國新能源汽車產業發展的將迎來發展新機遇。

1 動力電池發展情況

動力型鋰離子蓄電池(簡稱動力電池)是純電動新能源汽車的核心零部件[1],直接影響新能源汽車的續航里程﹑充電性能﹑安全性等關鍵指標。從新能源汽車產業鏈來看,上游主要包括鋰礦﹑鈷礦﹑鎳礦﹑錳礦等礦產資源和電池原材料等,中游包括電池﹑電機﹑電控系統,下游為汽車制造,其中動力電池位居產業鏈中游,原材料主要有正極材料﹑負極材料﹑隔膜材料和電解液四大類。按照正極材料分類動力電池可分為三元電池﹑磷酸鐵鋰電池及其他電池。新能源汽車用動力電池材料產業鏈如圖1所示。

圖1 新能源電池用動力電池材料產業鏈圖

表1 三元電池主要生產企業

表2 磷酸鐵鋰電池主要生產企業

受新能源汽車補貼政策退坡及新冠疫情影響,我國新能源汽車產業將開始全面市場化競爭,車企將加速轉變,從“拿更高補貼”向“更多市場份額”轉變,將更注重成本﹑安全和性價比。2021年新能源汽車動力電池裝機量達到154.5GW,同比增長142.8%[2],并且隨著動力電池市場競爭的加劇,出現了頭部企業繼續擴大產能,規模化效應顯現;部分尾部企業被淘汰出局,產業集中度進一步提升等情況。具體表現有以下幾方面:

1.1 產品市場日趨完善

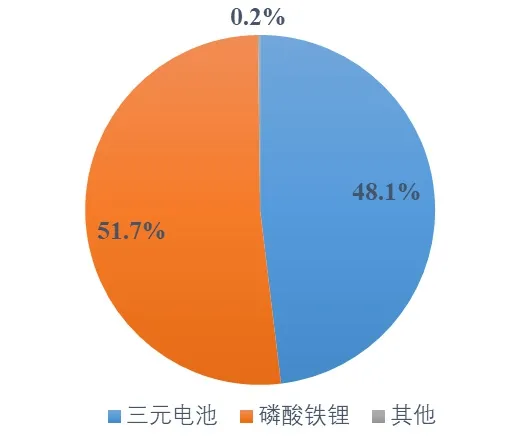

我國動力電池產業仍以三元和磷酸鐵鋰電池作為市場主流產品,2021年三元動力電池裝機量74.3GWh,較2020年增長91.3%,占總裝機量的48.1%;磷酸鐵鋰動力電池裝機量79.8GWh,較2020年增長227.4%,占總裝機量的51.7%[2]。2021年動力電池技術進步明顯,工信部發布了修訂版《鋰離子電池行業規范條件》和《鋰離子電池行業規范公告管理暫行辦法》,提出動力型電池分為能量型和功率型,其中使用三元材料能量型單體電池能量密度≥210Wh/kg,電池組能量密≥150Wh/kg,其他能量型單體電池能量密度≥160Wh/kg,電池能量密度≥115Wh/kg;功率型單體電池功率密度≥500W/kg,電池組功率密度≥350W/kg;循環壽命≥1000次且容量保持≥80%。正極材料方面,磷酸鐵鋰比容量≥145Ah/kg,三元材料比容量≥165Ah/kg,鈷酸鋰比容量≥160Ah/kg,錳酸鋰比容量≥115Ah/kg[3,4]。

圖2 2021年國內動力電池裝機量占比情況

1.2 產業集中度進一步提升

新能源汽車的發展已經成為全球化的大趨勢,全球動力電池產業繼續保持快速增長。電池行業市場向頭部企業持續靠攏集中如表3所示,2021年,排名前五的電池企業動力電池裝機量總和達128.48GWh,合計市場份額約83.4%,市場份額占比較2020年基本保持不變;排名六至十的電池企業合計市場份額由4.7%增加至8.8%;排名前十之外的企業合計市場份額由9.2%縮水至7.8%。總的來看,行業的重心在向頭部企業進一步轉移。

表3 2019年-2020年國內動力電池企業裝機情況[5]

圖3 國內某型號NCM811(方形)電池成本構成圖

1.3 電池原料成本快速上升

隨著動力電池裝機量快速上升和行業市場周期變動的影響,在過去的一年中,占原材料成本較高的正極﹑負極﹑隔膜等原材料價格快速上升,以碳酸鋰為例,截至2022年11月,價格為超過60萬元/噸,相當于2022年6月平均價格的 14倍[6]。

2 動力電池關鍵材料發展情況

新能源汽車中,動力電池占總成本40%,而在動力電池成本中,電池材料約占80%~90%。動力電池材料主要包括正極材料﹑負極材料﹑隔膜材料和電解液四大材料。

2.1 正極材料

正極材料是鋰電池電化學性能的決定性因素,直接決定電池的能量密度及安全性,進而影響電池的綜合性能。另外,正極材料占電池材料成本比例達50%~60%,其成本也直接決定了電池整體成本的高低。因此,正極材料在鋰動力電池中具有舉足輕重的作用,直接引領了動力電池產業的發展。

2021年國內正極材料產量111.17萬噸,同比增長100.78%。其中,三元正極材料產量44.05萬噸,同比增長109.7%;磷酸鐵鋰材料產量45.91萬噸,同比增長223.3%;鈷酸鋰材料產量10.1萬噸,同比增長36.9%;錳酸鋰材料產量11.11萬噸,同比增長19.6%[7]。從正極材料產量占比來看,三元正極材料市場占比39.6%,磷酸鐵鋰正極材料市場占比41.3%,磷酸鐵鋰正極材料市場占比提升較大,主要由于磷酸鐵鋰電池安全性能相對較好,新能源汽車市場消費偏重有所改變。

表4 國內正極材料代表企業

在應用領域,動力電池已經成為鋰﹑鈷消費的主導領域。據測算,2021年動力電池生產約消耗鋰35萬噸(碳酸鋰當量)﹑鈷3.9萬噸﹑鎳19.4萬噸。總體來看,全球鋰﹑鈷﹑鎳資源的分布集中度較高且呈現寡頭壟斷特征,我國鋰資源雖然豐富但產量遠不能滿足需求,而鎳﹑鈷資源匱乏,鋰﹑鈷﹑鎳資源均大量依賴進口,對外依存度較高,形成資源瓶頸制約。在新能源汽車產業快速發展的資源需求下,國內原材料資源供給不足,進一步增大我國資源對外依存度。

表5 鋰、鎳、錳、鈷資源的情況統計表[7]

2.2 負極材料

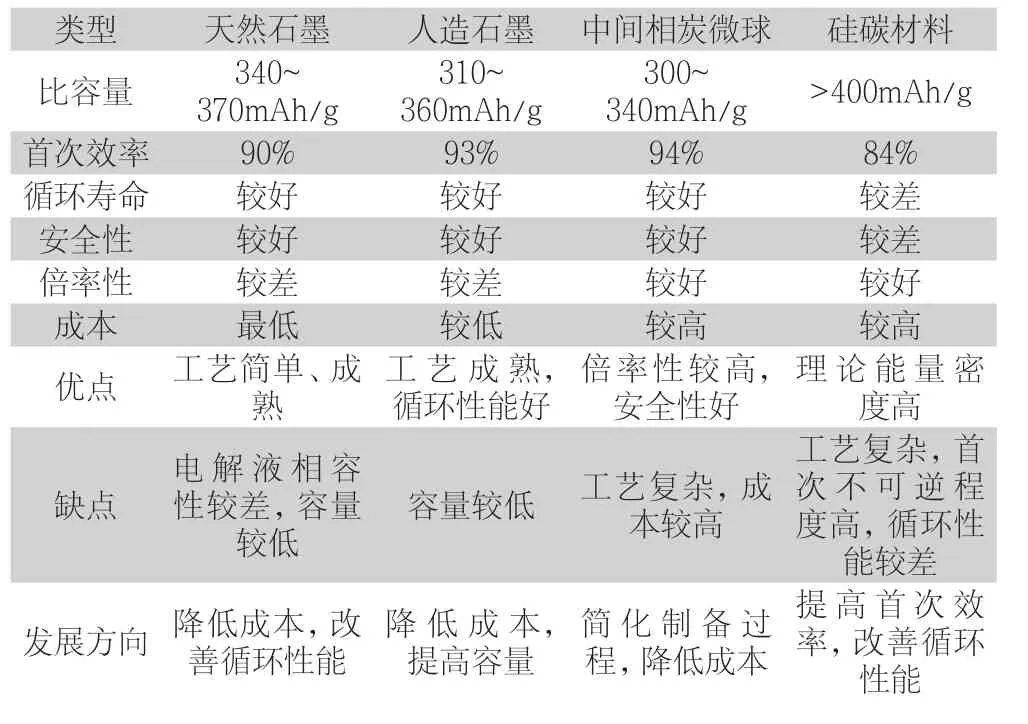

負極材料一般分為碳材料和非碳材料兩大類,碳材料包括天然石墨﹑人造石墨﹑中間相碳微球和硬碳軟碳等,非碳材料包括硅基材料﹑錫基材料和鈦基材料等。硬碳軟碳在技術上還不成熟,硅基﹑鈦基等合金類負極材料雖然開始在動力電池上應用,但仍處于推廣初期,需求有限。中間相碳微球具備高倍率性能優異的特點,但是產率低﹑制備工藝復雜﹑成本難以下降﹑發展受限。目前應用最為廣泛的負極材料是天然石墨和人造石墨。

2021年中國鋰電池負極材料產量66萬噸;出貨量為72萬噸,同比增長97%,其中人造石墨出貨量超60.5萬噸,同比增長97%,占比84%,[8]這是由于市場對高倍率﹑快充型電池產品應用進一步增多,進而帶動人造石墨出貨量快速增長。負極原材料產業具備全球供應能力,頭部企業已進入國際頭部電池生產企業供應鏈。

表6 常見的負極材料性能對比

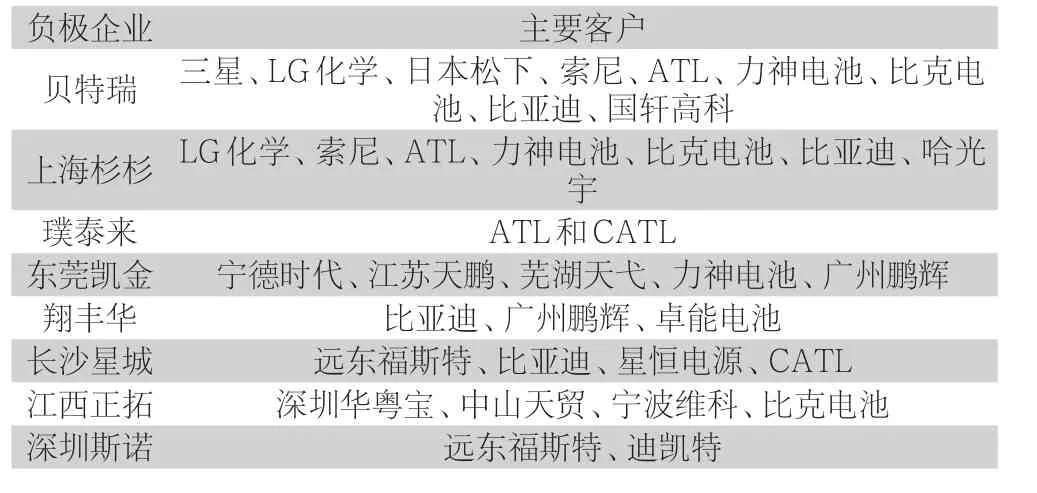

表7 國內主要負極材料企業與電池企業的供應關系情況

2.3 隔膜材料

隔膜是鋰電池關鍵的內層組件之一,決定了電池的界面結構﹑內阻等,直接影響電池的熔煉﹑循環以及安全性能等特性,其成本占整個動力電池成本的5-8%左右。隔膜材料的制備工藝主要分為干法拉伸與濕法拉伸,其中干法拉伸又分為單向拉伸和雙向拉伸兩種工藝,在拉膜過程中,隔膜的微孔尺寸和微孔分布的一致性是影響產品質量高低的關鍵因素。濕法拉伸工藝主要針對低密度的聚乙烯(PE)材料,目前較多應用于三元電池;干法拉伸工藝主要針對聚丙烯(PP)材料,目前主要應用于磷酸鐵鋰電池。

2021年中國鋰電隔膜材料出貨量為78億平米,同比增長超過100%,其中濕法隔膜出貨量57.7億平米,占總出貨量的74%,較2020年增加3個百分點;干法隔膜出貨量20.3億平米,占總出貨量26%,較2020年減少3個百分點,占比遠小于濕法隔膜[9]。目前,國內隔膜生產企業產能規模化效應提升,隔膜成本下降,進一步搶占全球市場份額。隨著動力電池向高能量密度方向發展,更薄的濕法隔膜相比干法隔膜優勢明顯,同時濕法隔膜成本大幅下滑,與干法單拉隔膜成本差距逐漸減小,使得涂覆隔膜低成本化與高性能優勢明顯。目前動力市場用濕法隔膜產品主要集中在9μm﹑12μm領域,隔膜向薄層化(7μm﹑5μm)以及功能化方向發展加快。

2.4 電解液

電解液是鋰離子電池體系的重要組成部分,其工作原理是鋰離子在正負極之間往返拖嵌導致外電路電子定向移動形成電流,是鋰離子遷移和電荷傳遞的介質。電解液由高純溶質﹑溶劑﹑添加劑在一定條件下按一定比例配制而成,目前商業化應用的高純溶質為六氟磷酸鋰,常用的有機溶劑有碳酸乙烯酯(EC)﹑碳酸丙烯酯(PC)和碳酸二甲酯(DMC)等,其中六氟磷酸鋰是電解液的核心原材料,其成本約占整個電解液生產成本的40%。

表9 國內主要電解液企業與電池企業的供應關系情況

2021年,中國電解液產量44.1萬噸,同比增長80.74%,電解液下游的主要應用領域包括動力電池﹑3C電池和儲能電池,其中動力電池的是電解液最重要的應用領域,占據65%的市場份額。受電解液價格下行影響,行業毛利率進一步降低,市場整體呈現出“增量不增值”。隨著新能源汽車補貼政策退坡,新能源汽車市場增長不及預期,動力電池企業需求量下降,導致電解液企業價格競爭加劇,降價銷售的情況較多。同時,電解液市場集中度進一步提升,2021年以天賜﹑新宙邦﹑國泰為主的TOP3企業市場份額達到67.1%(分別為33.1%﹑18.3%﹑15.7%)[10]。

3 動力電池發展趨勢

3.1 動力電池價格下跌將趨緩

新能源汽車補貼退坡,使得新能源汽車生產企業對動力電池的原材料成本提出更高要求,電池行業市場競爭加劇,以降本增效為重心,2019年動力電池價格整體下降約20%,2020年價格下滑約10%~15%。2021年三元電池系統不含稅價格約775元/kWh,較2019年初下降38%;磷酸鐵鋰電池系統不含稅價格約625元/kWh,較2019年初下降46%。2021年動力電池價格已經接近谷底,同時新品磷酸鐵鋰電池價格逼近梯次電池市場價格,將進一步擠壓梯次利用市場空間。

3.2 磷酸鐵鋰電池市場占比將進一步提升

2018年12月,國家發展和改革委員會發布《汽車產業投資管理規定》中,在動力電池投資方面取消了“能量型車用動力蓄電池單體比能量應不低于300Wh/kg,系統比能量應不低于220Wh/kg”的要求。2019年新能源汽車財政補貼政策調整,不再對160Wh/kg以上的車型給予倍數補貼;2020年發布《電動汽車用動力蓄電池安全要求》(GB 38031),對動力電池安全性提出了更高要求。以上政策及標準的落地,使得電池行業降低了對高能量密度的追求,更加注重電池安全等綜合性能。加之,比亞迪“刀片”電芯技術的突破,為磷酸鐵鋰電池帶來了新的出路。未來幾年內,磷酸鐵鋰電池市場占比將會回升,在續航300-400公里的車型中,三元電池和磷酸鐵鋰電池將實現有效競爭,在長續航里程的純電動乘用車上,還是仍三元電池為主。另外,磷酸鐵鋰電池市場占比的提升也將使磷酸鐵鋰等低殘值電池再生利用缺乏經濟效益的問題更為突出。

3.3 短期內鋰、鈷等金屬資源需求仍將依賴于進口

動力電池產業保持快速增長,對鋰﹑鈷等金屬資源需求將繼續擴大,但動力電池循環壽命的提升及退役電池梯次利用規模化,使得動力電池全生命周期進一步延長,短期內進入資源化回收階段的退役電池數量較少,回收的金屬資源難以滿足新電池生產需要。據統計,2020年主要再生利用企業從廢舊電池和電池廢料中回收金屬鋰1193噸﹑金屬鈷2200噸﹑金屬鎳3418噸﹑金屬錳3451噸,遠低于當年新電池生產消耗量。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34