股權、技術創新與民營高科技企業績效關系研究

2022-02-17 13:14:42屈蘭晨李澤坤

上海商業 2022年1期

屈蘭晨 李澤坤

一、引言

民營企業在社會主義經濟發展中發揮著重要的作用。當下國家供給側結構性改革趨向深入,在各項利好政策的提出下,企業急需以創新實現進一步的轉型升級。在發展過程中,企業股權結構問題更為突出。因此,基于民營高科技企業股權集中視角,對創新與績效的關系進行研究具有重要意義。

二、文獻回顧與研究假設

1.創新對績效的影響

大多數研究表明,創新投入對業績有積極影響。Hsu(2009)表明科技創新對企業的股票市場收益有正向的影響。熊朗羽等(2018)指出技術創新投入對當期績效有正向影響。張琴(2018)指出企業技術創新投入能夠顯著提高企業績效。而周春梅(2017)選取A 股上市公司作為研究樣本進行實證分析指出探索式技術創新與企業績效之間的關系影響呈非線性的。本文認為,加大研發投入可以讓企業提升競爭力,可獲取潛在利益大。研發活動作為技術創新的主要環節,是提升績效的關鍵,提出假設:

H1:企業創新研發投入與績效呈正相關關系。

2.股權集中對創新與績效關系的影響

Hill 和Snell(1988)研究都指出股權集中度對研發投入有積極影響。張玉娟和湯湘希(2018)實證結果表明股權集中度對創新的消極影響在民營企業中更為顯著。羅正英等(2014)指出企業研究開發投資呈“U”形的非線性關系。楊風等(2016)表明股權集中度的提升會導致公司研發投資的降低。大股東的利益侵占行為會使得企業決策效率降低,減少研發投入。提出假設:

H2:股權集中度對企業技術創新與績效關系具有負向調節效應。

三、研究設計

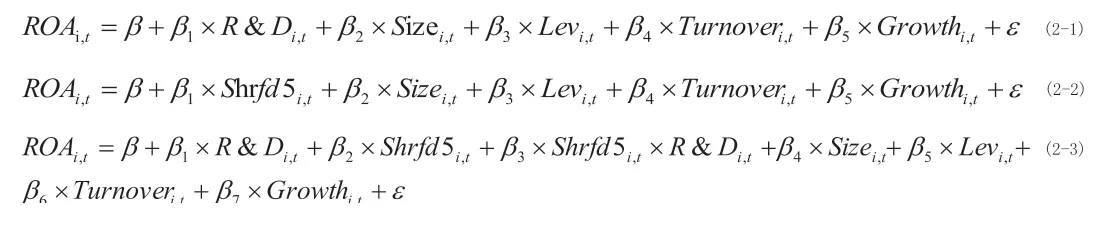

采用資產回報率來表示績效,以研究開發支出強度表示技術創新投入,將前五大股東持股比重之和作為調節變量;控制變量為公司規模、資產負債率、總資產周轉率與主營業務收入增長率。構建模型:

四、實證分析

選取2014 年至2018 年滬市主板和深市主板中民營上市高科技企業作為觀察樣本,剔除數據不完整、研發支出項目為零以及ST 和★ST 的企業,最終獲得316 家有效樣本企業。

1.多元回歸分析

?

模型中列示企業技術創新與績效的回歸結果,系數為正且通過顯著性檢測,與假設H1 一致,Shrfd5 系數為-0.174 且Shrfd5×R&D 的系數為-0.038,根據相關關系數矩陣指出Shrfd5與ROA 的相關系數也在為-0.347 并顯著,股權集中度對企業研究與開發支出投入與企業績效的關系具有負向調節作用,為半調節變量。

五、研究結論與建議

民營上市科技型企業技術創新投入的增加,對企業績效產生顯著的正向作用;而在企業中股權集中度為半調節變量,并反向調節技術創新研發投入與績效之間的關系。基于以上分析從企業層面出發,提出對策建議。

第一,加大民營科技型企業技術研發投入。企業要實現轉型升級,就需要更多的進行研發投入來縮短技術差距,同時在進行研發投資時,不能過度重視短期效應。

第二,企業需要重新對股權集中度在決策管理中的地位進行認識,重視股權集中對R&D 投資行為的影響。在進一步的發展時應完善對控股股東的激勵與約束機制,持適當的股權集中度。實踐中可通過提高相應經營者的持股比例,充分發揮其監督作用以防止大股東的不良行為。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24