基于業財融合背景下特殊采購業務處理的研究

2022-02-16 05:52:52夏新宇張高維

中國鄉鎮企業會計 2022年2期

關鍵詞:系統

潘 婧 夏新宇 張高維

一、業財融合的采購業務流程

隨著大數據時代的到來,互聯網技術的快速發展,業務創新的不斷涌現,業財融合的系統中以業務為導向,從流程出發,利用系統的操作達成業務需求,同時生成財務數據,實現財務業務的一體化,為企業大數據的采集、挖掘、分析、可視化奠定基礎。

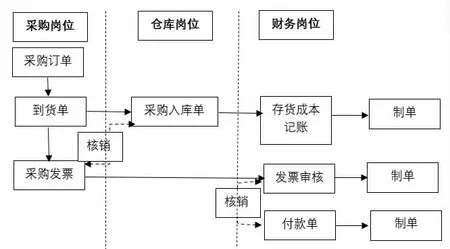

用友ERPU8V10.1供應鏈管理系統主要是集進、銷、存、財務、決策分析于一體的綜合性管理信息系統,其中采購活動是企業生產經營的起始環節,提供請購、訂貨、到貨、入庫、開票、結算、成本核算及付款等完整業務流程,各崗位利用各模塊之間的耦合關系,注重對整體流程和綜合業務的處理,由采購業務發生驅動信息流動,在信息平臺上實現雙方信息數據的及時共享。如圖1所示:

圖1 采購業務單據及數據流程

所有的業務環節都需要在系統里完成,財務數據只是業務行為產生的結果,所以財務人員也要掌握業務處理流程,這個對會計人員提出了巨大的挑戰。因教學進度影響,日常教學時只能對企業常規采購業務進行處理,沒有對企業應用中的特殊業務深入研究。但是在企業采購業務中經常會遇到些特殊的情況處理,如損耗、退貨、受托代銷及贈品等一系列問題的處理,這些特殊業務在系統操作過程中,需要進行正確的操作處理,才能產生正確的物流數據和財務數據,這是本文研究的重點。

二、合理損耗與非合理損耗的處理

在企業的采購活動中,難免會發生貨物損耗,分析其原因,可以分為合理損耗與非合理損耗,兩者在用友ERP的系統操作流程中處理的方法是有區別的。

1.合理損耗的處理方式

在簽訂采購的合同中,企業與供應商一般會對貨物在運輸過程中的損耗有約定,在這個規定的范圍內發生的損耗都屬于合理損耗。合理損耗無須確定責任人,也不涉及賬務處理,所以系統處理比較簡單,只需要在入庫時將損耗的成本攤銷到剩余貨物的采購單位成本上。具體操作就是入庫時按扣除損耗后實際的貨物數量來入庫,但發票是損耗前的全部數量和金額,然后進行采購結算,系統自動修改入庫成本的單價。所以這種處理的實質是入庫數量發生了變化,總的價格沒有變化,導致采購的單位成本發生了變化。

2.非合理損耗的處理方式

非合理損耗的處理方式的入庫也是將實際的入庫數量進行驗收入庫,但在會計處理和入庫成本的處理上比較復雜,會計處理時需要將發生損耗的采購成本和運輸費及進項稅額的合計數,計入“待處理財產損溢”科目,查明原因后,按財產清查的方式分別計入“應付賬款”、“其他應收款”或“營業外支出”。在采購結算時特別要采用手工結算,要標明非合理損耗的成本金額,自動計算出進項稅額轉出的金額。

例1:2020年11月1日,上海勝利電子有限公司收到北京智啟有限公司發來的LED顯示屏和增值稅專用發票一張,票號98730874,發票注明數量是1000只,不含稅單價是80元/只,稅率為13%,運費全部由勝利電子承擔,同日收到物流公司發來的運輸費增值稅專用發票一張,票號是ys34698,發票注明金額是500元,稅率是9%。驗收該批貨物過程中,發現損壞100只顯示屏,經查明原因屬于運輸方責任,物流公司承諾按實際損失賠償。

案例分析:該批采購的損失由運輸方承擔責任,貨物的損失成本是100*80=8000元,運輸費損失為500*(100/1000)=50元,進項稅額轉出計算得出是8000*13%+50*9%=1044.5元,所以由運輸部門賠償的損失合計為8000+50+1044.5=9094.5元,而貨物的實際入庫成本為900*80+450=72450元,分別對業務和財務在系統中進行處理。具體操作流程如下:

(1)填制到貨單并審核

根據正常的采購流程,采購人員在用友10.1系統的采購管理系統參照采購訂單生成采購到貨單,并審核,數量是1000只,單價為80元。

(2)生成并審核采購入庫單

在庫存管理中,參照到貨單生成采購入庫單,但是要把數量修改為“900”保存,審核。

(3)生成采購發票

在采購管理中,參照采購訂單生成采購專用發票,發票號為“98730874”,再增加一張運費發票,注明票號是“ys34698”,金額是500元,稅率9%。

(4)手工采購結算

在采購結算界面,選擇采購發票、運輸發票、采購入庫三張單據,輸入非合理損耗數量100只,非合理損耗金額8000元,非合理損耗類型設置為運輸部門,進項稅額自動計算得出1044.5元,進行“結算”。

(5)審核采購發票并制單

這部分操作就按錄入系統中的兩張發票進行審核和制單,可以合并制單,生成如下憑證:

借:在途物資 80500

應交稅費—應交增值稅(進項稅額) 10445

貸:應付賬款—北京智啟 90400

—物流公司 545

(6)入庫單記賬并制單

在財貨核算系統中,對入庫單進行正常單據記賬,并生成如下憑證:

借:庫存商品 72450

貸:在途物資 72450

(7)填制一張新的憑證

在總賬系統中,填制憑證界面,增加一張由運輸部門賠償的應收憑證,內容如下:

借:其他應收款—物流公司 9094.5

貸:在途物資 8050

應交稅費—應交增值稅(進項稅額) 1044.5

合理損耗和非合理損耗關鍵看什么發生了變化,前者數量發生了變化,采購的金額沒有變,所以單位采購成本變了,而后者采購數量變化了,但單位采購成本沒有變,導致采購的金額發生了變化。而非合理損耗的損失多少?由誰來承擔?還要在系統中另行處理。

三、退貨業務的處理

在日常采購貨物過程中,由于質量等因素會有退貨業務的發生,在用友ERP系統中,對不同的退貨進度處理的時候也是有區別的,具體可以分為貨物入庫未拿到采購發票,或貨物已入庫并已拿到發票但未辦理采購結算,或貨物已入庫并且和采購發票已辦理采購結算三種情況來處理。

例2:上海勝利電子有限公司采購業務完成后發現有10個LED顯示器質量問題,要求退回,這批貨物的單價是80元,根據貨物發生退貨不同環節分三種情況進行分析處理:

1.貨物已入庫但未拿到采購發票

這種情況直接對貨物進行退貨處理即可,填制采購退貨單并審核,根據這張退貨單生成紅字入庫單并審核,等到拿到采購發票時再作處理。

2.貨物已入庫并拿到發票但未辦理采購結算

這種情況需要填制退貨單、紅字入庫單、紅字采購專用發票,然后針對這項業務的紅藍兩張入庫單和紅藍兩張采購專用發票進行采購結算,并且對這兩張紅藍入庫單都要在存貨核算系統進行成本記賬,兩張采購專用發票也在應付系統中審核并制單。

3.貨物已入庫、發票也拿到,并且已辦理采購結算

這種情況通常在采購一段時間后(還在質保期)發生的退貨,原來的采購流程已經全部走完,采購成本也已記賬,采購發票也已審核并都生成了憑證,所以只要對退貨進行處理。填制退貨單、紅字入庫單、紅字采購專用發票,然后針對紅字入庫單和紅字采購專用發票進行采購結算,在存貨核算系統中對紅入庫單進行成本記賬,在應付系統中對紅采購發票進行審核并制單。

其中在存貨核算系統中根據紅字入庫單記賬并生成的憑證為:

借:庫存商品 800

貸:在途物資 800

在應付系統中根據紅字采購專用發票生成的憑證為:

借:在途物資 800

應交稅費—應交增值稅(進項稅額) 104

貸:應付賬款 904

四、受托代銷商品的處理

在商貿企業采購貨物時,有時會碰到受托代銷業務,指企業接受其他單位委托代為銷售商品業務,這種特殊采購業務在系統里處理有其特殊性,采購和銷售同時發生,貨物及資金的處理比較復雜。通常采用受托代銷結算的方式有兩種,收取手續費方式和買斷方式,這兩種方式的業務處理和收入確認方式都有差異。

例3:2020年10月1日,星星商貿公司與寶潔公司簽訂代銷合同,受托代銷寶潔公司洗發水1000瓶,約定單價為70元。月底星星商貿公司銷售了洗發水700瓶。

1.收取手續費方式

案例分析:雙方代銷合同約定按不含稅價款的10%收取手續費。也就是說,星星商貿公司收取的是已售洗發水收入的10%,即700*70*10%=4900元確認為收入,而在平時銷售過程中不能確認為收入,并且在向寶潔公司采購和銷售給客戶的價格一致。

(1)在基礎設置時增加“受托代銷”,采購類型增加“受托采購”,倉庫增加“受托代銷庫”,然后按采購流程填制采購訂單、到貨單、入庫單等單據。

(2)根據入庫單在存貨核算系統單據記賬并制單:

借:受托代銷商品 70000

貸:受托代銷商品款 70000

(3)銷售商品。按正常銷售流程,在銷售系統填制銷售專用發票并復核,在庫存系統根據出貨單生成銷售出庫單并審核。

(4)在應收系統進行銷售發票審核并制單:

借:銀行存款 55370

貸:應付賬款—暫估應付款 49000

應交稅費—應交增值稅(銷項稅額) 6370

(5)在存貨核算系統進行記賬并制單:

借:受托代銷商品款 49000

貸:受托代銷商品 49000

(6)寶潔公司根據星星商貿公司的銷售清單,開出專用發票,在采購系統進行“采購結算/受托代銷商品”,錄入結算數量700,結算完成后系統中自動生成采購專用發票。

(7)在應付系統中審核采購發票并制單:

借:應付賬款—暫估應付款 49000

應交稅費—應交增值稅(進項稅額) 6370

貸:應付賬款—一般應付款 55370

(8)星星商貿公司扣除的手續費4900元作為收入,支付余款50470元(55370-4900)。在應付系統中,增加“應付單”,選擇單據類型為“其他應付單”,方向“負向”,“貸方”,審核并制單:

借:應付賬款—一般應付款 4900

貸:其他業務收入 4900

然后選擇“轉賬/紅票對沖”,將這張紅字的應付單據和(7)中的金額為55370元的應付單據對沖,剩下應付發票余額55370-4900=50470元,這就是支付給寶潔公司的代銷余款,填寫付款單,核銷并制單:

借:應付賬款—一般應付款 50470

貸:銀行存款 50470

2.買斷方式。

此種方式是受托方在銷售商品時可以根據市場狀況自行定價,從而賺取售價和接收價之間的差價。

案例分析:假設星星商貿公司是將這1000瓶洗發水采用代銷方式以70元的單價買斷銷售權,然后再以78元的價格銷售了700瓶。這種方式下,在銷售時就確認為這收入和成本。具體的操作流程如下:

(1)(2)(3)(6)步驟和上例一樣,但第(3)的發結票單價改為78元。

(4)在應收系統對銷售發票(單價為78元)進行審核并制單:

借:銀行存款 61698

貸:主營業務收入 54600

應交稅費—應交增值稅(項項稅額) 7098

(5)在存貨核算系統進行入庫單記賬并制單:

借:主營業務成本 49000

貸:受托代銷商品 49000

(6)在應付系統對采購發票進行審核并制單:

借:受托代銷商品款 49000

應交稅費—應交增值稅(進項稅額) 6370

貸:應付賬款—一般應付款 55370

(7)應付款系統中填寫付款單,核銷并制單:

借:應付賬款—一般應付款 55370

貸:銀行存款 55370

五、免費接受贈品的處理

在采購過程中,有時候會發生采購貨物時供應商免費贈送的物品,這些附贈的物品需要單獨入庫,另設贈品庫,對其成本進行記賬,并且進行財務核算。

例4:星星商貿公司向寶潔公司采購洗發水500瓶,單價為70元,同時按合同約定寶潔公司免費贈送了100瓶護發素(市場價格在30元)

案例分析:首先對兩種商品分別入庫,生成兩張入庫單。洗發水按照正常采購流程,填制“采購入庫單”,護發素需要填制“其他入庫單”并審核。接下來需要在存貨核算系統對成本進行記賬和制單,根據發票開的內容不同可以分為兩種情況處理:

1.如果收到的專用發票中只有洗發水,沒有贈品護發素,那就分別對兩張入庫單按照價格進行記賬并制單:

借:庫存商品—洗發水 35000

貸:在途物資 35000

借:庫存商品—護發素 3000

貸:營業外收入 3000

2.如果收到的專用發標中含贈品(對方以折扣的方式將贈品開在發票中),則需要將總價款35000在兩種商品中進行分攤入賬:

借:庫存商品—洗發水 32237

—護發素 2763

貸:在途物資 35000

從以上采購的特殊業務中可以看出,業務數據與財務數據完全融合,有利于企業實現精細化管理,提高企業風險防范和管理效率,能提升企業的整體價值,從而幫助企業實現資源的有效配置。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32