對美國通脹及聯儲政策是否存在誤判?

2022-02-16 17:31:00李迅雷

股市動態分析 2022年3期

李迅雷

我們中的大部分人肯定不比美國的專家學者更透徹了解美國經濟,包括本人在內。但通過研究美國經濟數據和中美貨幣創造的比較,也能對美國金融了解更深入一點。以下是依據我粗淺的研究心得,列舉我們可能存在的對美聯儲政策特征和美國通脹原因的誤判。

通脹新高是因為放水嗎?

自從美國建立起來的布雷頓森林體系在40年前解體之后,美國過去40年的通脹率確實大大超過解體前的40年,說明通脹與美元超發是相關的。但就過去15年來美聯儲的兩次大擴表而言,似乎難以證明擴表與通脹具有高度相關性。但與資產價格如黃金、股市和房地產的相關性更大些。從1971年至2019年,美國通脹才漲了5.30倍,而房地產漲了11.70倍,股市漲了31.10倍。但是,居民的實際收入只增長1.50倍。

截至2022年1月26日,美聯儲的資產負債表規模達到8.86萬億美元,即在過去40多年中,擴張了近90倍,遠超資產及商品價格的漲幅。

在2008年之前,美聯儲的資產負債表擴張還是比較緩慢,如從1974年年初至2008年8月,34年間擴張幅度只有9倍左右,但從2008年9月起,為了應對次貸危機,美聯儲采取QE政策,至2014年末,短短5年擴張了3.50倍左右。同期五年間美國的CPI累計只上漲10%。

為何美聯儲為應對次貸危機采取的大放水舉措沒有引發通脹呢?這是因為美聯儲大放水缺乏乘數效應。美國貨幣供應量的增長遠低于預期的主要原因是商業銀行的信貸擴張乏力,同期增幅僅20%多(大致是年均增幅3%)。顯然,在經濟面臨諸多困境之際,美國的商業銀行作為極其謹慎:另一個或許更有意義的數據是,商業銀行的現金資產增幅竟然是760%。也就是說,在美聯儲大放水的時候,美國商業銀行消極怠工。

中國在貨幣投放規模如此大的情況下,尚能維持低通脹的局面,我們怎么能認定美國的高通脹是源于美聯儲的大放水呢?

不再發補貼為何CPI仍新高?

一種很直觀且較為普遍的觀點認為,美國通脹主要是疫情導致的,因為疫情使得全球的供應鏈和產業鏈出現問題,因此,此輪美國通脹是供給側問題,這當然沒有錯。我們從美國進出口逆差擴大中可以略見一斑。如美國西海岸的港口積壓一直很嚴重,導致集裝箱價格大幅攀升。

但是,為何港口積壓狀況長期不能解決呢?因為疫情正在好轉,美國對疫情的防控力度也大幅減弱。按理說只要增加卸貨和運輸速度,港口積壓問題就可以得到解決。但由于美國的港口、貨運等低端勞動力前期失業補貼等原因,勞動參與率下降而出現短缺,使得港口積壓問題長期拖延。

因此,CPI上漲表面看是供給側問題,其背后實際上是勞動力短缺問題。那么,從去年9月份之后,美國已經停止了對居民的補貼政策,按照一般理解,勞動人口數量應該恢復增長,勞動參與率提升,但為何美國的就業意愿還是不足呢?這可能與勞動力的報酬增長剛性有關,即補貼雖然取消了,但勞動者不愿為獲得比補貼還少的薪水去工作。

所以,美國這輪通脹,實際上已經不能簡單用供需理論來解釋了。它實際上是通過財政補貼提高居民收入—增加勞動力成本—帶動CPI上漲這條主線索來實現的。而且,通脹一般具有系統性和慣性。例如,房價的上漲會導致租金的上漲,從2020年至今,美國房價兩年上漲了35%,也帶動了房租的大幅上漲,從而進一步推升CPI上漲。

加息和縮表能否控制通脹?

此刻美聯儲發出多次加息和縮表信號是符合邏輯的。那么,美聯儲通過加息和縮表,能否把通脹打壓下去呢?既然前面說了這次通脹與美聯儲放水關系不大,按此推斷,若收緊貨幣,恐怕對抑制通脹的作用也不大?但逆向推理未必成立。通常人們把貨幣政策比喻為繩子,靠繩子來推動經濟往往力不從心,但要收緊經濟則非常有效。

2022年,隨著新冠疫情的好轉,供需缺口有望逐步彌合。因此,美聯儲加息會有多少次,每次加息幅度多大等,還是不確定的。但加息和縮表似乎已經明朗了,畢竟經濟的好轉是事實。回顧2015年末美聯儲開始的加息和縮表周期,并不是因為通脹,而是經濟步入上升期。

那么,美聯儲加息和縮表會否導致美國經濟加速下行或股市崩盤呢?提這種問題往往缺乏常識,因為政策是為經濟服務的,政策目標是為了維護經濟和資本市場的穩定。如果預期政策出臺會導致市場大幅下跌,那就要審慎出臺政策了。

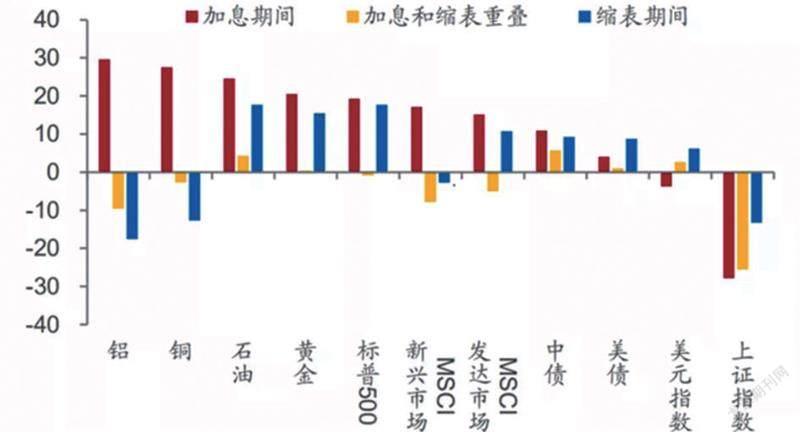

圖:美聯儲2015-18年加息—縮表期間商品與證券的表現

來源:Wind,中泰證券研究所

例如,美股三大指數在上輪貨幣政策收緊期間呈現出震蕩上行的態勢,其中以納斯達克表現最優。在加息期間,除去市場初期消化加息沖擊有所回調外,美股走勢穩中有升。加息和縮表重疊期間美股三大指數維持相對穩定。縮表期間,美股三大指數在2018年9月至2019年2月出現短暫回撤后,后期繼續上漲。美股在整個貨幣政策收緊期間表現較好,這主要源于其強勁的經濟基本面支撐。

美股表現強的另一個原因,則是其優勝劣汰的機制,如表現最好的納斯達克市場,從開設至今,其上市的80%左右公司,或被退市,或被并購。

相比之下,從歷史上看,美聯儲加息或縮表對新興市場的負面影響更大一些,這是因為在美元成為國際貨幣的世界里,美聯儲享有更強的全球貨幣流向掌控權,加息或縮表都會加劇新興市場的美元流失,從而給市場帶來流動性壓力。

當然,歷史不會簡單重復。上一輪加息-縮表周期沒有給美股帶來傷害,這輪就未必不會,因為基本面發生了一定改觀。如在低利率環境下,美股龍頭公司加杠桿和發債回購股份的比例大幅提高,如果利率上行,則通過回購注銷來拉高EPS的模式難以持續。而且,美股畢竟上漲了12年,存在一定泡沫。

美國股市若發生崩塌,可能會觸發金融危機。所以,美聯儲最終要實施的政策未必會與現在呈現給大家的那樣。所謂政策,就是施政方略,其實就是一個相機抉擇的過程。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

當代工人(2019年20期)2019-12-13 08:26:11

華人時刊(2018年23期)2018-03-21 06:26:00