政府補助對綠色技術(shù)創(chuàng)新和財務(wù)績效的影響研究

2022-02-11 09:33:56羅宇潔王欣捷

內(nèi)蒙古科技與經(jīng)濟 2022年21期

羅宇潔,王欣捷

(內(nèi)蒙古科技大學(xué) 經(jīng)濟與管理學(xué)院,內(nèi)蒙古 包頭 014010)

我國社會和經(jīng)濟快速發(fā)展,在多個領(lǐng)域取得了巨大的進步與成就,但隨之而來的是生態(tài)環(huán)境的不斷惡化,碳排放量不斷增加。在當(dāng)前環(huán)境形勢下,發(fā)展經(jīng)濟的同時更要重視環(huán)保節(jié)能、低碳發(fā)展等問題。對于我國環(huán)境問題,重污染行業(yè)是重中之重,受到政府以及社會各界的廣泛關(guān)注,走綠色發(fā)展之路刻不容緩。因此,重污染行業(yè)需要積極履行環(huán)保責(zé)任,在進行環(huán)境保護的同時也要保證企業(yè)財務(wù)績效的提高,綠色技術(shù)創(chuàng)新在其中發(fā)揮著重要的作用。為保證重污染行業(yè)在進行綠色技術(shù)創(chuàng)新的同時,企業(yè)財務(wù)績效不受影響,國家及地方政府出臺多項政策,對進行綠色技術(shù)創(chuàng)新的企業(yè)進行政府補助,以此來激勵企業(yè)積極進行環(huán)境保護。但在企業(yè)實際經(jīng)營中,政府補助對綠色技術(shù)創(chuàng)新會產(chǎn)生什么樣的影響,是否可以達到促進的效果;政府補助是否提高了企業(yè)的財務(wù)績效,能否解決經(jīng)濟增長與環(huán)境之間的問題,這些都是目前需要關(guān)注的重點問題。

從現(xiàn)有文獻來看,很少有文獻將這三者置于統(tǒng)一框架中進行研究,大多為其中兩者關(guān)系的研究。對于政府補助與財務(wù)績效關(guān)系的研究,學(xué)者多從不同行業(yè)進行研究,政府補助可以降低企業(yè)的經(jīng)營成本,進而提高企業(yè)財務(wù)績效[1-2],但陳維等(2015)[3]認為受政治關(guān)聯(lián)的影響,政府補助對財務(wù)績效產(chǎn)生負向影響,且政府補助效率會越來越低。政府補助對綠色技術(shù)創(chuàng)新的影響,一部分學(xué)者認為政府補助緩解了企業(yè)技術(shù)創(chuàng)新的資金壓力,可以激勵企業(yè)進行綠色技術(shù)創(chuàng)新,兩者關(guān)系為正向激勵作用[4-5];還有一部分學(xué)者認為政府補助并不是越多越好,兩者的關(guān)系存在門檻值[6-7]。目前,相關(guān)研究結(jié)果還未得到統(tǒng)一,文獻側(cè)重于兩者關(guān)系的研究,而政府補助、綠色技術(shù)創(chuàng)新與財務(wù)績效三者的關(guān)系還需要進一步的研究與實證。

1 理論分析與假設(shè)提出

1.1 政府補助與財務(wù)績效

企業(yè)獲得的政府補助是無償?shù)呢攧?wù)資金,能夠減輕企業(yè)的資金壓力,提高企業(yè)在市場上的競爭力,進一步提高了財務(wù)績效。除此之外,政府補助具有一定的指向性,政府對企業(yè)進行補助也可以看出對該行業(yè)發(fā)展的重視、對相關(guān)綠色技術(shù)創(chuàng)新的支持,這種消息的傳出,可以更有效地向外部投資者傳遞企業(yè)具有良好發(fā)展的消息,吸引更多的外部投資,還可以擴大市場的需求,這些都會使得財務(wù)績效提高。Tundis等(2017)[8]以意大利特倫蒂諾省酒店業(yè)的數(shù)據(jù)為樣本,研究表明政府補助會促進企業(yè)的績效。朱云杰等(2021)[9]對50家文化傳媒上市公司研究發(fā)現(xiàn),政府創(chuàng)新補貼能顯著提高企業(yè)財務(wù)績效和未來一期的銷售額。基于以上分析,本文提出以下假設(shè):

政府補助對財務(wù)績效呈正相關(guān)關(guān)系(H1)。

1.2 政府補助與綠色技術(shù)創(chuàng)新

關(guān)于政府補助與綠色技術(shù)創(chuàng)新關(guān)系的研究,學(xué)者們大多從線性影響和非線性影響兩個方面研究。從線性影響角度來看,波特假說認為政府適當(dāng)?shù)耐庠诟深A(yù)可以促進企業(yè)開展更多的技術(shù)創(chuàng)新活動,進而提高生產(chǎn)力。長期來看,還可以抵消企業(yè)進行環(huán)境保護活動而支出的成本,提高企業(yè)的盈利能力,進一步加強了企業(yè)在市場上的競爭力,企業(yè)也會更加積極地開展綠色技術(shù)創(chuàng)新活動。受信號傳遞作用的影響,獲得政府補助的企業(yè)會吸引更多的外部投資,也會促使企業(yè)積極開展綠色技術(shù)創(chuàng)新活動。Lu等(2021)[10]將政府補助劃分為直接補助和間接補助,研究發(fā)現(xiàn)直接補助對企業(yè)綠色創(chuàng)新投入的影響更大,而間接補助比企業(yè)綠色創(chuàng)新產(chǎn)出的影響更大。Lee和Cin(2010)[11]、楊芷和李亞杰(2021)[12]通過對國內(nèi)外不同行業(yè)進行研究,研究結(jié)果為政府補助會激勵企業(yè)增加研發(fā)投入。

從非線性影響角度來看,由于政府與企業(yè)存在信息不對稱的情況,政府無法監(jiān)督企業(yè)在獲得政府補助后的具體使用情況,當(dāng)企業(yè)獲得的政府補助強度超過某一閾值后,可能會減少自身的綠色技術(shù)創(chuàng)新投入或者將補助用于其他項目,導(dǎo)致企業(yè)整體的綠色研發(fā)投入減少。王飛航和郭笑言(2021)[13]從區(qū)域角度進行研究,發(fā)現(xiàn)政府補助與綠色技術(shù)創(chuàng)新之間存在雙重門檻效應(yīng),隨著政府補助強度不斷增加,政府補助對綠色技術(shù)創(chuàng)新的促進作用為邊際效率遞減,政府補助的最優(yōu)區(qū)間為小于第一個門檻值。張志強等(2020)[14]發(fā)現(xiàn)政府補貼對技術(shù)創(chuàng)新的正向影響是非線性的,其影響隨著政府補貼金額的增加而逐漸減少。政府補助對綠色技術(shù)創(chuàng)新的促進作用可能存在門檻效應(yīng),當(dāng)政府補助強度超過門檻值后,政府補助對綠色技術(shù)創(chuàng)新的促進作用可能會減弱。基于以上分析,本文提出以下假設(shè):

政府補助對綠色技術(shù)創(chuàng)新的影響呈正向促進作用(H2a);

政府補助對綠色技術(shù)創(chuàng)新的正向促進作用存在門檻效應(yīng)(H2b)。

1.3 政府補助、綠色技術(shù)創(chuàng)新與財務(wù)績效

目前,關(guān)于政府補助、綠色技術(shù)創(chuàng)新與財務(wù)績效三者之間關(guān)系的研究還比較少,大多為其中兩兩關(guān)系的研究。在綠色低碳發(fā)展的背景下,企業(yè)要想提高自身的競爭力,開展綠色技術(shù)創(chuàng)新活動是一個很好的選擇。綠色技術(shù)創(chuàng)新可以提高企業(yè)生產(chǎn)率、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),使企業(yè)早日實現(xiàn)可持續(xù)發(fā)展,這些利好都有利于企業(yè)財務(wù)績效的提高。政府補助通過激勵企業(yè)進行綠色技術(shù)創(chuàng)新,提高了企業(yè)在市場中的競爭力,進而使得企業(yè)的財務(wù)績效得以提高。田蔚(2020)[15]對制造業(yè)研究發(fā)現(xiàn),政府補助通過增加企業(yè)研發(fā)投入進一步提高企業(yè)績效,研發(fā)投入具有穩(wěn)定的中介作用,占比約25%。鄭繼興和趙笛(2020)[16]以新能源上市公司為樣本,研究政府補助、研發(fā)投入與企業(yè)績效之間的關(guān)系,結(jié)果表明研發(fā)投入在其中起到了部分中介作用。對于重污染行業(yè),綠色技術(shù)創(chuàng)新在政府補助與財務(wù)績效的關(guān)系中是否存在中介作用,還需進行研究。基于以上分析,本文提出以下假設(shè):

綠色技術(shù)創(chuàng)新在政府補助和財務(wù)績效兩者關(guān)系中起中介作用(H3)。

2 研究設(shè)計

2.1 樣本選擇及數(shù)據(jù)來源

本文的研究樣本為2015年—2020年重污染行業(yè)A股上市公司。根據(jù)環(huán)保部(現(xiàn)生態(tài)環(huán)境部)對于重污染行業(yè)的界定,參考 《上市公司環(huán)境信息披露指南》將火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè)這16個行業(yè)界定為重污染行業(yè),結(jié)合證監(jiān)會2012版行業(yè)分類指引,篩選出相應(yīng)的企業(yè)作為樣本企業(yè)。將樣本企業(yè)根據(jù)以下標(biāo)準(zhǔn)進行篩選:剔除ST、*ST類上市公司;剔除相關(guān)數(shù)據(jù)缺失的上市公司。通過以上的篩選,最終獲得537家上市公司,共3 222個觀測值。本文數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫等,運用軟件STATA 16.0進行統(tǒng)計分析,為了減少數(shù)據(jù)中極端值的影響,對所有的連續(xù)變量在1%和99%的水平上進行Winsorize縮尾處理。

2.2 變量定義

2.2.1 解釋變量。政府補助(SUB):是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本[17]。由于政府補助的金額較大,本文將政府補助的金額取自然對數(shù)來衡量政府補助強度。

2.2.2 被解釋變量。財務(wù)績效(ROE)是企業(yè)戰(zhàn)略及實施是否正在為最終的經(jīng)營業(yè)績作出貢獻的一個衡量。關(guān)于企業(yè)財務(wù)績效的衡量主要有兩類指標(biāo):一類是市場指標(biāo),例如托賓Q值、股票報酬率、股票市值、EVA 等;另一類是會計指標(biāo),例如ROE、ROA、ROS、EPS等。本文選取會計指標(biāo)中的凈資產(chǎn)收益率來表示財務(wù)績效,更為直觀。

2.2.3 中介變量。綠色技術(shù)創(chuàng)新(GTI):屬于技術(shù)創(chuàng)新的一種,一般將以環(huán)境保護為目標(biāo)的管理創(chuàng)新和技術(shù)創(chuàng)新統(tǒng)稱為綠色技術(shù)創(chuàng)新。本文的綠色技術(shù)創(chuàng)新的衡量指標(biāo)采用顏青和殷寶慶(2020)[18]提到的綠色研發(fā)投入。綠色研發(fā)投入是指研發(fā)投入中與環(huán)境保護、綠色產(chǎn)品研發(fā)、綠色技術(shù)研發(fā)等方面相關(guān)的投入,由于國家對生態(tài)環(huán)境問題越來越重視,對環(huán)境污染的監(jiān)管越來越嚴(yán),綠色研發(fā)投入必然是與綠色技術(shù)創(chuàng)新相關(guān)的,所以綠色研發(fā)投入的金額在一定程度上可以反映該企業(yè)綠色技術(shù)創(chuàng)新的水平。為消除數(shù)據(jù)異方差的影響,將綠色研發(fā)投入取自然對數(shù)來衡量企業(yè)綠色技術(shù)創(chuàng)新。

2.2.4 門檻變量。政府補助強度(sub):本文參考楊曉妹等(2021)[19]的測量方法,將政府補助金額除以營業(yè)收入來衡量政府補助強度。政府補助與營業(yè)收入的比值,可以消除企業(yè)規(guī)模大小等的影響,更準(zhǔn)確地反映企業(yè)政府補助的強度。

2.2.5 控制變量。通過對相關(guān)文獻的梳理,本文從3個角度選取控制變量,從企業(yè)的財務(wù)特征角度選取固定資產(chǎn)規(guī)模、資產(chǎn)負債率、無形資產(chǎn)規(guī)模和成長性;從公司治理角度選取股權(quán)集中度和產(chǎn)權(quán)性質(zhì);從企業(yè)異質(zhì)性角度選取行業(yè)虛擬變量和時間虛擬變量。所有變量及其說明見表1。

表1 變量及其說明

2.3 模型構(gòu)建

2.3.1 回歸模型。本文通過實證研究政府補助、綠色技術(shù)創(chuàng)新和財務(wù)績效三者的關(guān)系,分析政府補助對財務(wù)績效的影響是否通過綠色技術(shù)創(chuàng)新這一路徑實現(xiàn),綠色技術(shù)創(chuàng)新在政府補助與財務(wù)績效的關(guān)系中是否存在中介效應(yīng),本文中介檢驗參考溫忠麟等(2004)[20]的方法,建立以下模型,依次檢驗?zāi)P突貧w系數(shù)。

ROE=α0+α1SUB+Σδ1Controls+IND

+YEAR+ε1

(1)

GTI=β0+β1SUB+Σδ2Controls+IND

+YEAR+ε2

(2)

ROE=γ0+γ1SUB+γ2GTI+Σδ3Controls

+IND+YEAR+ε3

(3)

以上3個模型分別對應(yīng)前文提出的三個假設(shè),模型一用于檢驗政府補助對財務(wù)績效的影響;模型二用于檢驗政府補助對綠色技術(shù)創(chuàng)新的影響;模型三用于檢驗政府補助、綠色技術(shù)創(chuàng)新與財務(wù)績效之間的關(guān)系,結(jié)合前兩個模型構(gòu)成了溫忠麟等(2004)提出的逐步檢驗法,用于檢驗綠色技術(shù)創(chuàng)新在政府補助與財務(wù)績效的關(guān)系中是否存在中介效應(yīng)。

2.3.2 門檻模型。關(guān)于政府補助對綠色技術(shù)創(chuàng)新的影響是否存在門檻效應(yīng)的檢驗,本文借鑒Hansen(1999)[21]提出的門檻模型,并參考張志強等(2020)[14]門檻檢驗?zāi)P停瑢⒕G色技術(shù)創(chuàng)新作為被解釋變量、政府補助作為解釋變量、政府補助強度作為門檻變量構(gòu)建了以下多門檻模型:

GTIit=μi+αiControl+β1SUB·I(sub≤γ1)

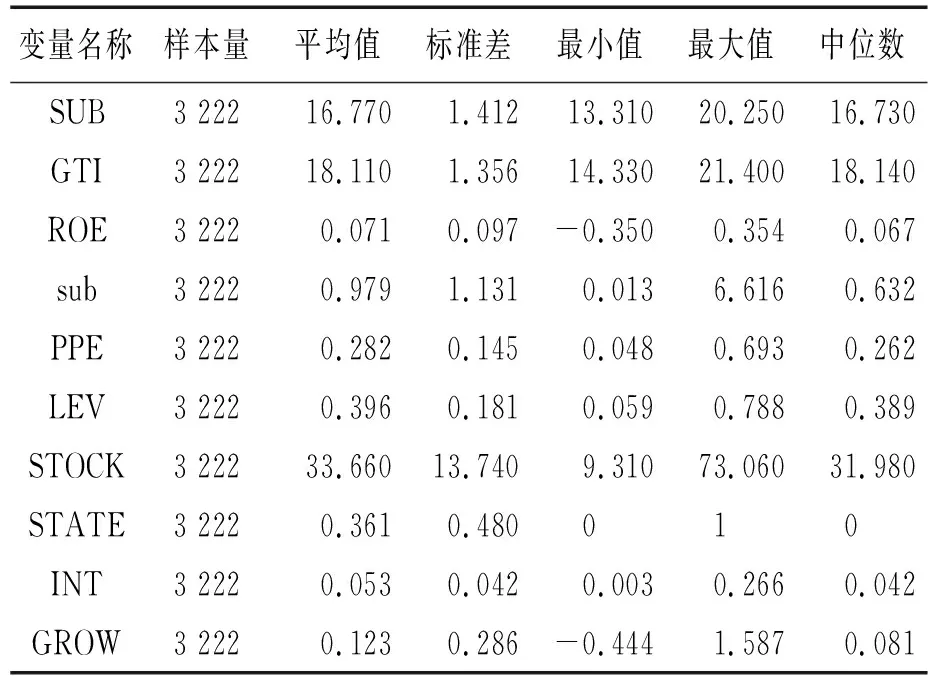

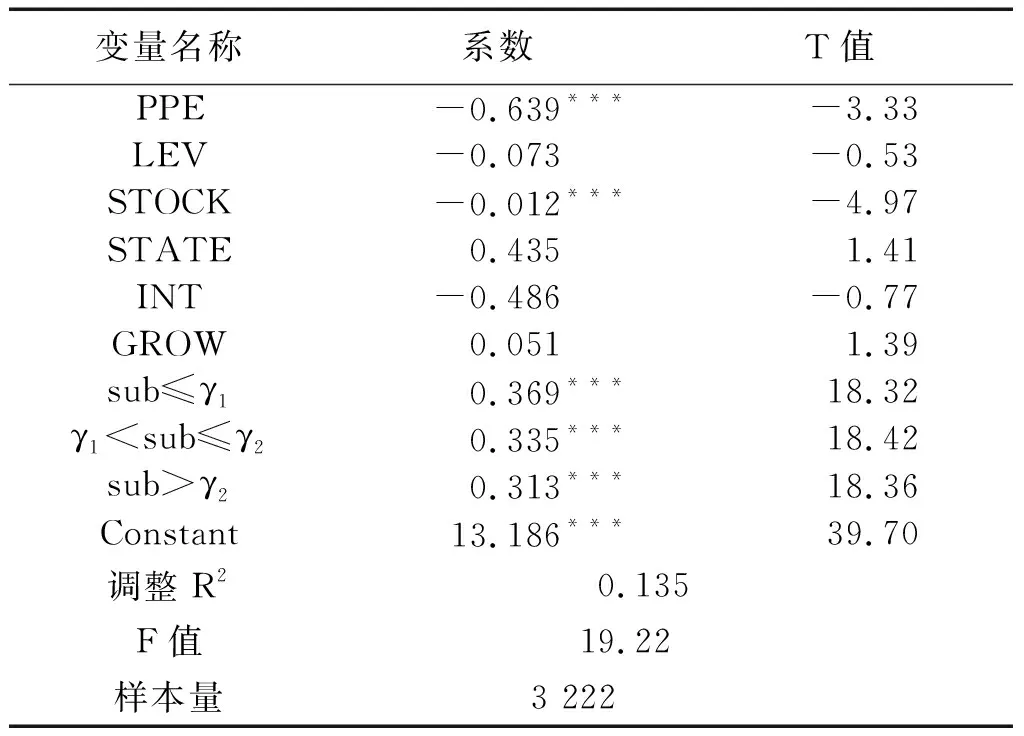

+β2SUB·I(γ1 +β3SUB·I(γn (4) GTI表示綠色技術(shù)創(chuàng)新;SUB表示政府補助;sub表示政府補助強度;Controls表示控制變量;γ表示特定的門檻值;I(·)表示指示性函數(shù);μi反映企業(yè)的個體效應(yīng);εit服從獨立同分布;β1、β2、β3分別表示政府補助對綠色技術(shù)創(chuàng)新影響的系數(shù),該系數(shù)的顯著性和正負方向表示政府補助對綠色技術(shù)創(chuàng)新門檻效應(yīng)的顯著性及正負向的影響。 為進一步了解所有變量的情況,本文對所有變量進行了描述性統(tǒng)計分析,主要包括最大值、最小值和均值等。從表2中可以看出政府補助的最小值為13.310,最大值為20.250,差值接近2倍,說明不同的企業(yè)獲得的政府補助差異較大。政府補助的均值為16.770,中位數(shù)為16.730,均值大于中位數(shù),說明在研究的樣本企業(yè)中大部分企業(yè)獲得的政府補助較高。綠色技術(shù)創(chuàng)新的最小值為14.330,最大值為21.400,說明樣本企業(yè)中的綠色技術(shù)創(chuàng)新水平差距較大。股權(quán)集中度的最小值為9.310,最大值為73.060,標(biāo)準(zhǔn)差為13.740,樣本企業(yè)的股權(quán)集中度分布分散,差距較大,均值為33.660,接近1/2,表明在我國重污染企業(yè)中的股權(quán)集中度比較高,企業(yè)大股東擁有較強的控制權(quán)。其余各變量的標(biāo)準(zhǔn)差均小于1,維持了比較好的正態(tài)分布。 表2 描述性統(tǒng)計 多重共線性會使回歸中變量的顯著性檢驗失效,為保證回歸模型檢驗結(jié)果準(zhǔn)確有效,本文在回歸分析之前對各變量進行相關(guān)性分析。由表3相關(guān)性分析結(jié)果可知,各變量之間的相關(guān)系數(shù)均小于0.6,相關(guān)系數(shù)普遍較低,大部分的變量通過了顯著性檢驗,這說明各變量之間不存在多重共線性的問題。 表3 變量相關(guān)性分析 3.3.1 回歸分析。模型一至模型三的回歸結(jié)果如表4所示,根據(jù)回歸結(jié)果可知,政府補助對財務(wù)績效的影響在1%的水平上為顯著的正相關(guān)關(guān)系,系數(shù)為0.014,即政府補助每增加1單位,財務(wù)績效提高0.014個單位,驗證了假設(shè)H1。政府補助對綠色技術(shù)創(chuàng)新在1%的水平上顯著正相關(guān),兩者的相關(guān)系數(shù)為0.461,政府補助可以推動企業(yè)開展綠色技術(shù)創(chuàng)新活動,驗證了假設(shè)H2a。 表4 回歸結(jié)果 2.括號內(nèi)為t統(tǒng)計值。 政府補助可以減輕企業(yè)進行綠色技術(shù)創(chuàng)新而增加的資金壓力,降低企業(yè)綠色技術(shù)創(chuàng)新成本,提高企業(yè)面對風(fēng)險的能力,避免企業(yè)出現(xiàn)資金短缺等情況,保障企業(yè)的綠色技術(shù)創(chuàng)新活動資金,提高企業(yè)進行綠色技術(shù)創(chuàng)新的積極性,引導(dǎo)外部資金流向企業(yè),這些都促使企業(yè)財務(wù)績效得以提高。模型三結(jié)合模型一和模型二為溫忠麟等(2004)提出的逐步檢驗法驗證中介效應(yīng),根據(jù)回歸結(jié)果可知,綠色技術(shù)創(chuàng)新在政府補助與財務(wù)績效的關(guān)系中起到了部分中介作用,驗證了假設(shè)H3。 3.3.2 門檻效應(yīng)分析。在研究政府補助對綠色技術(shù)創(chuàng)新的門檻效應(yīng)時,首先要對門檻效應(yīng)的顯著性進行檢驗,并由此確定門檻個數(shù)及門檻值。本文采用門檻效應(yīng)自抽樣法(Bootstrap)進行檢驗,結(jié)果如表5所示。政府補助對綠色技術(shù)創(chuàng)新的門檻效應(yīng)通過了單一門檻和雙重門檻顯著性檢驗,三重門檻未通過顯著性檢驗,所以政府補助對綠色技術(shù)創(chuàng)新的影響存在雙重門檻,門檻值分別為0.113 8和0.419 1。 根據(jù)政府補助對綠色技術(shù)創(chuàng)新門檻回歸結(jié)果(見表6)可知,政府補助對綠色技術(shù)創(chuàng)新存在雙重門檻值。當(dāng)政府補助強度小于0.113 8時,政府補助對綠色技術(shù)創(chuàng)新的影響為顯著的促進作用,相關(guān)系數(shù)為0.369,政府補助的促進作用在這一區(qū)間內(nèi)最強,說明政府補助在這一區(qū)間內(nèi)發(fā)揮了良好的“杠桿作用”。當(dāng)政府補助強度超過0.113 8小于0.419 1時,政府補助對綠色技術(shù)創(chuàng)新起促進作用,但促進作用減弱,相關(guān)系數(shù)下降到0.335;當(dāng)政府補助強度超過0.419 1時,政府補助的促進作用繼續(xù)減弱,相關(guān)系數(shù)為0.313。由此可知,政府補助對綠色技術(shù)創(chuàng)新的促進作用邊際遞減,所以兩者關(guān)系為非線性的促進關(guān)系,假設(shè)H2b得到驗證。隨著政府補助強度的增加,企業(yè)尋租行為開始增多,擠出了原本的綠色技術(shù)創(chuàng)新投入,使得企業(yè)整體的綠色技術(shù)創(chuàng)新投入減少,最終使得政府補助對綠色技術(shù)創(chuàng)新的促進作用邊際遞減。 表5 門檻效應(yīng)檢驗結(jié)果 表6 門檻效應(yīng)回歸結(jié)果 為使本文研究結(jié)果更具有說服力,選取新的標(biāo)準(zhǔn)衡量綠色技術(shù)創(chuàng)新和財務(wù)績效,并帶入上述模型進行檢驗。由于企業(yè)的總資產(chǎn)會對企業(yè)的綠色研發(fā)投入產(chǎn)生影響,本文參考王俊等(2021)[22]的衡量方法,將綠色研發(fā)投入除以總資產(chǎn),使用這一絕對量來衡量企業(yè)綠色技術(shù)創(chuàng)新。除此之外,還將財務(wù)績效的衡量指標(biāo)替換為主營業(yè)務(wù)收益率,以此來驗證上述結(jié)果的穩(wěn)健性。最終得到的回歸結(jié)果與之前的結(jié)論無本質(zhì)區(qū)別,由此可得,本文的回歸結(jié)果是穩(wěn)健的,可以驗證本文提出的假設(shè)。 筆者主要研究結(jié)果如下:對于重污染行業(yè),政府補助可以顯著提高企業(yè)的財務(wù)績效,綠色技術(shù)創(chuàng)新在兩者關(guān)系中發(fā)揮了部分的中介作用。政府補助對綠色技術(shù)創(chuàng)新的影響為顯著的促進作用,但促進作用并不是持續(xù)的,而是存在雙重門檻值的,隨著政府補助強度的增加,政府補助對綠色技術(shù)創(chuàng)新的促進作用邊際遞減。 根據(jù)以上結(jié)論,本文有以下建議:①政府補助是宏觀調(diào)控的重要手段之一,政府應(yīng)發(fā)揮杠桿作用,為企業(yè)的發(fā)展指引方向。但在企業(yè)實際的應(yīng)用中,政府補助并不是越多越好,過度的政府補助并不能達到預(yù)期的效果。所以,政府應(yīng)使政府補助位于合理的區(qū)間內(nèi),以達到最好的促進效果。政府還應(yīng)加強對補助的管控,對補助進行跟蹤管理,嚴(yán)格監(jiān)督企業(yè)按規(guī)定執(zhí)行政府補助的資金,防止企業(yè)發(fā)生尋租行為,使政府補助的促進作用得到充分的發(fā)揮。除了資金方面的支持,還要從其他角度管理企業(yè),激勵企業(yè)可以積極自發(fā)開展綠色技術(shù)創(chuàng)新。②企業(yè)應(yīng)該完善內(nèi)部控制制度,完善的內(nèi)部控制制度有助于監(jiān)督企業(yè)資金的使用情況,使政府補助充分發(fā)揮作用,合理有效的使用有限的政府補助。除此之外,企業(yè)也應(yīng)加強自身綠色技術(shù)創(chuàng)新的主動性,政府對于重污染行業(yè)的補助是為了更好的激勵企業(yè)進行綠色技術(shù)創(chuàng)新,提高企業(yè)的市場占有率,以此來提高財務(wù)績效,避免使企業(yè)對政府補助產(chǎn)生依賴。企業(yè)應(yīng)增強自身實力來緩解綠色技術(shù)創(chuàng)新中的資金壓力,不能只依靠政府補助來緩解。企業(yè)需努力克服經(jīng)營中的困難,這樣我國才能順利實現(xiàn)“碳達峰、碳中和”的目標(biāo)。3 實證分析

3.1 描述性統(tǒng)計

3.2 相關(guān)性分析

3.3 結(jié)果分析

3.4 穩(wěn)健性檢驗

4 結(jié)論及建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38品牌研究(2022年26期)2022-09-19 05:54:46現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24意林·全彩Color(2019年9期)2019-10-17 02:25:48海峽姐妹(2019年3期)2019-06-18 10:37:10河南水利年鑒(2017年0期)2017-05-19 02:29:27光學(xué)精密工程(2016年6期)2016-11-07 09:07:19