收入準(zhǔn)則變化對電信企業(yè)業(yè)務(wù)差異影響分析

2022-02-10 10:08:14王瓊

經(jīng)濟(jì)技術(shù)協(xié)作信息 2022年5期

◎王瓊

新收入準(zhǔn)則是運用“五步法”模型來體現(xiàn)核心原則,以五步法模型解決收入確認(rèn)的兩大問題-什么時候進(jìn)行收入確認(rèn)以及收入確認(rèn)的金額多少,所以新收入準(zhǔn)則收入確認(rèn)變化具體通過運用收入確認(rèn)“五步法”模型來表現(xiàn)。

?

電信企業(yè)主要的特征:具有壟斷性,業(yè)務(wù)種類多、數(shù)量龐大、合同變化復(fù)雜。電信產(chǎn)品一般沒有實務(wù)形態(tài),主要提供電信服務(wù)。電信企業(yè)提供電信服務(wù)為主營業(yè)務(wù),主要有基礎(chǔ)電信業(yè)務(wù)以及增值電信業(yè)務(wù);其他業(yè)務(wù)主要有終端銷售以及國際信號轉(zhuǎn)接設(shè)備等。新收入準(zhǔn)則的實行規(guī)范了電信企業(yè),新收入準(zhǔn)則主要是影響電信企業(yè)確認(rèn)收入的時點以及收入結(jié)構(gòu),接下來著重分析新收入準(zhǔn)則收入確認(rèn)改變對電信企業(yè)業(yè)務(wù)影響較大的三業(yè)務(wù):捆綁銷售業(yè)務(wù);積分獎勵業(yè)務(wù)以及多用戶方案。

一、對捆綁銷售業(yè)務(wù)收入確認(rèn)的影響

捆綁銷售通常指手機(jī)終端銷售與通訊服務(wù)的捆綁組合,電信企業(yè)主要的捆綁銷售有預(yù)存話費折扣購機(jī),購機(jī)贈費這兩種形式。新收入準(zhǔn)則的變化對捆綁銷售業(yè)務(wù)影響最為顯著,既影響企業(yè)收入結(jié)構(gòu)還影響企業(yè)的會計期間的收入確認(rèn)。

1.對預(yù)存話費折扣購機(jī)業(yè)務(wù)收入確認(rèn)的影響。

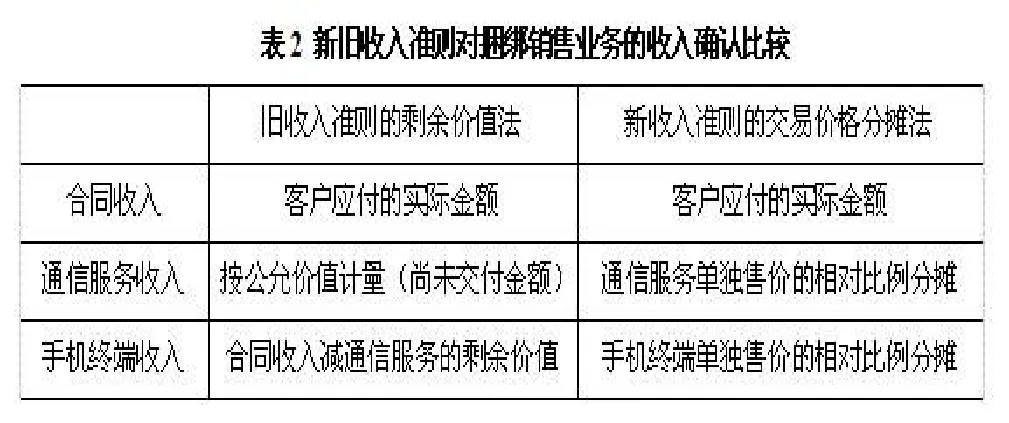

電信企業(yè)的捆綁銷售的銷售模式主要包括兩種自營銷售以及代理銷售。若電信企業(yè)銷售模式為自營模式即電信企業(yè)開具發(fā)票,企業(yè)既履行提供手機(jī)終端又履行提供通信服務(wù)這兩項履約義務(wù),合同交易價格將在這兩項履約義務(wù)之間進(jìn)行分?jǐn)偅蝗綦娦牌髽I(yè)銷售模式為代理模式即代理商開具發(fā)票,企業(yè)履行提供通信服務(wù)的單項履約義務(wù),確認(rèn)通信服務(wù)收入但是不確認(rèn)終端銷售收入。

?

(1)自營銷售模式下收入的確認(rèn)。

某用戶以6000人民幣的金額購買一款5G手機(jī),同時綁定合約期為24個月,并且承諾每月消費100元的套餐服務(wù),客戶預(yù)存話費1200元,每月返還50元,返還期為24個月,手機(jī)終端的單獨市場售價為7000元,手機(jī)成本為5500元。

手機(jī)單獨售價:7000元

單獨購買此套餐則每月套餐100元,提供通信服務(wù)的單獨售價:100*24=2400元。

自營模式下電信企業(yè)收入確認(rèn)金額:

舊收入準(zhǔn)則下:

合同收入=6000+100*24=8400

通信服務(wù)收入=100*24=2400

手機(jī)終端收入=8400-2400=6000

新收入準(zhǔn)則下:

合同收入=6000+100*24=8400

通信服務(wù)收入=8400*2400/(2400+7000)=2145

手機(jī)終端收入=8400*7000/(2400+7000)=6255

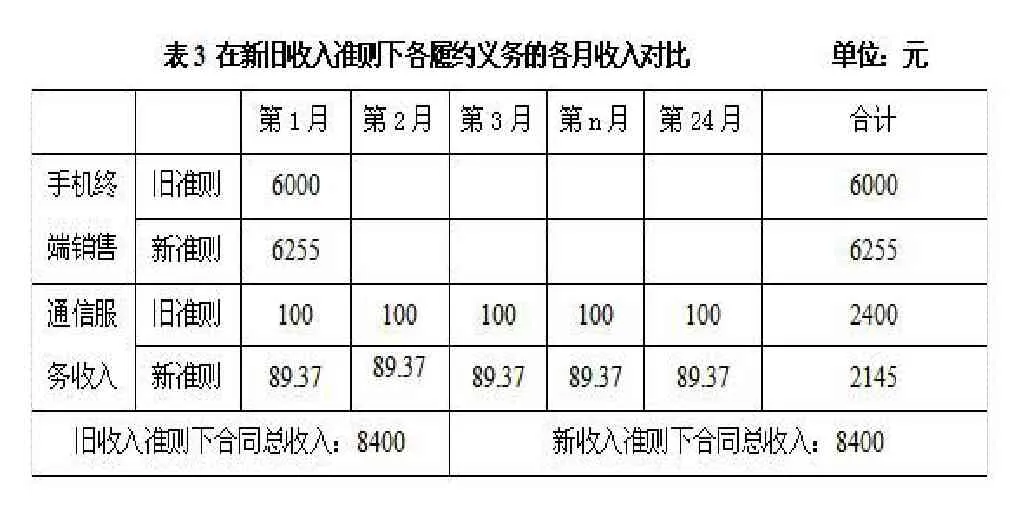

新收入準(zhǔn)則下手機(jī)終端為時點履約義務(wù),通信服務(wù)為時間段履約義務(wù)。對不同的履約義務(wù)分別進(jìn)行收入確認(rèn),手機(jī)銷售的當(dāng)月確認(rèn)終端銷售收入,通信服務(wù)則在履約期間逐月確認(rèn)服務(wù)收入。具體會計分錄如下:

①合同確定的當(dāng)月確認(rèn)終端銷售收入。

借:銀行存款 7200

貸:其他業(yè)務(wù)收入 6255

合同負(fù)債 945

②在提供服務(wù)期間,分月確認(rèn)收入。

借:應(yīng)收賬款 50

合同負(fù)債 39.37

貸:主營業(yè)務(wù)收入 89.37

?

?

從表格橫向看,可知新收入準(zhǔn)則變化影響收入結(jié)構(gòu)。在終端銷售業(yè)務(wù)中,新收入準(zhǔn)則的應(yīng)用增加了終端銷售的交易價格的分配,減少了通信服務(wù)的交易價格分配;降低了主營業(yè)務(wù)收入的確認(rèn),增加了其他業(yè)務(wù)的收入確認(rèn),不利于電信企業(yè)收入結(jié)構(gòu)。實際上,根據(jù)新收入準(zhǔn)則,如果手機(jī)終端的單獨售價在終端銷售的單獨售價和通信單獨售價之和中占的比例大于舊收入準(zhǔn)則下手機(jī)收入占總合同的比例,則按照新收入準(zhǔn)則手機(jī)收入確認(rèn)增加,通信服務(wù)收入減少;如果比例比在舊收入準(zhǔn)則下手機(jī)終端占總合同小,則按照新收入準(zhǔn)則終端銷售收入減少,通信服務(wù)收入增加。由于存費折扣購機(jī),顯然手機(jī)單獨售價必然合同售價多,且通信服務(wù)的單獨售價一般比合同售價少,新收入準(zhǔn)則根據(jù)單獨售價進(jìn)行分配,實際業(yè)務(wù)中,手機(jī)的收入確認(rèn)會比舊收入準(zhǔn)則增加,通信服務(wù)分配的金額就會減少。

從表格的縱向看,可知新收入準(zhǔn)則的變化影響企業(yè)會計期間的收入確認(rèn)。在新收入準(zhǔn)則下,第一年的收入確認(rèn)金額增加,第二年收入確認(rèn)金額減少,若電信企業(yè)大量辦理此業(yè)務(wù)會在短期內(nèi)迅速增加企業(yè)收入。經(jīng)過分析可以發(fā)現(xiàn),通信服務(wù)屬于主營業(yè)務(wù)也屬于在時間段執(zhí)行履約義務(wù)的業(yè)務(wù),終端銷售屬于其他業(yè)務(wù)收入也屬于在時間點確認(rèn)收入的業(yè)務(wù),新收入準(zhǔn)則下終端銷售收入增加,通信服務(wù)收入減少,終端銷售在當(dāng)期確認(rèn)收入,通信服務(wù)收入需在服務(wù)期間分?jǐn)偅愿嗟氖杖搿⒗麧櫾诋?dāng)期確認(rèn)了,合同利潤當(dāng)期大于以后期間。

(2)代理模式下收入的確認(rèn)。

在代理模式下電信企業(yè)只提供通信服務(wù),所以不確認(rèn)手機(jī)終端收入,只確認(rèn)通信服務(wù)的收入。

某用戶以6000元購買市價7000人民幣的金額購買一款5G手機(jī),同時綁定合約期為24個月,并且承諾每月消費98元的套餐服務(wù),電信企業(yè)給予代理商終端補(bǔ)貼1000元。

?

在會計核算上,舊收入準(zhǔn)則合同收入按單獨售價確認(rèn)收入,將電信企業(yè)給予代理商的終端補(bǔ)貼計入銷售收入計入當(dāng)期損益;新收入準(zhǔn)則將給代理商的終端補(bǔ)貼沖減通信服務(wù)。該變化給電信企業(yè)的合同利潤不變,但是影響企業(yè)的報表收入結(jié)構(gòu),降低了通信服務(wù)收入確認(rèn)金額,降低了電信企業(yè)的主營業(yè)務(wù)收入,使財務(wù)報表使用者進(jìn)行財務(wù)分析時對電信企業(yè)有消極影響。

2.對購機(jī)送費業(yè)務(wù)收入確認(rèn)的影響。

購機(jī)送費業(yè)務(wù)同樣也分為自營模式與代理模式這兩種銷售模式。

(1)自營模式下收入的確認(rèn)。

用戶以8000元購買的一部手機(jī)終端,并辦理每月98元的套餐,合約期為24個月。電信公司贈送話費1152元,每月返還48元,手機(jī)成本5500元

手機(jī)獨立售價:7000元

通信服務(wù)單獨售價:98*24=2352元

舊收入準(zhǔn)則下:

合同收入=8000+98*24-1152=8200元

通信服務(wù)收入=98*24-1152=1200元

手機(jī)終端收入=8200-1200=7000元

新收入準(zhǔn)則下:

合同收入=7000+98*24-1152=8200元

通信服務(wù)收入=8200*2352/(2352+7000)=2062元

手機(jī)終端收入=8200*7000/(2352+7000)=6138元

?

?

由以上的分析看出,在購機(jī)贈費業(yè)務(wù)下,通信服務(wù)收入增加,手機(jī)終端銷售收入減少,第一年的合同利潤減少,更多的合同利潤被分配至以后期間。帶來的影響是電信企業(yè)的主營業(yè)務(wù)收入增加,其他業(yè)務(wù)收入減少,在當(dāng)期確認(rèn)的收入減少,未來期間利潤分配增加,影響年度企業(yè)的財務(wù)報表和業(yè)績。

(2)代理模式。

代理模式的購機(jī)贈費業(yè)務(wù)在新收入準(zhǔn)則下沒有受到影響,確認(rèn)金額不發(fā)生改變,會計核算也不變,贈送的話費都視為合同收入的抵減項,同樣也不對電信企業(yè)的財務(wù)報表,經(jīng)營業(yè)績產(chǎn)生變化。在新收入準(zhǔn)則的代理模式下,購機(jī)贈費與存費折扣購機(jī)業(yè)務(wù)實際會計處理相同,將贈送的話費或終端補(bǔ)貼視為收入的抵減項。

二、對獎勵積分業(yè)務(wù)收入確認(rèn)的影響

獎勵積分是一種營銷策略,其目的是為了鼓勵新顧客,留住老顧客。電信企業(yè)以客戶的消費情況為依據(jù)進(jìn)行積分的累積,將消費金額根據(jù)一定的規(guī)則換算積分,在積分有效期內(nèi),客戶可以將積分兌換成物品或者服務(wù)。電信企業(yè)對積分獎勵的會計處理主要按照遞延收益法進(jìn)行處理。

案例:某電信企業(yè)實行一項積分獎勵的計劃,計劃以客戶的話費消費為基礎(chǔ),每1元消費可換1積分,每10積分相當(dāng)于1元,累計積分可在以后期間自由兌換相應(yīng)的商品或服務(wù)。2019年產(chǎn)生話費收入6000億元,那么贈送6000億分的積分,相當(dāng)于600億元,依據(jù)經(jīng)驗,這個企業(yè)合理估計積分有95%的兌換率,估計積分的單獨售價為570。

在舊收入準(zhǔn)則下,遞延收入直接確認(rèn)為600*95%=570億元,同時沖減當(dāng)期通信服務(wù)收入。在新收入準(zhǔn)則下,以獨立售價相對比例對交易價格進(jìn)行分?jǐn)偂P率杖霚?zhǔn)則下通信服務(wù)控制權(quán)轉(zhuǎn)移時確認(rèn)通信服務(wù)收入,會計分錄:

借:銀行存款 6000

貸:主營業(yè)務(wù)收入 5479.5

合同負(fù)債 520.5

截至年底客戶兌換了5000億個積分,企業(yè)應(yīng)按已兌換的積分占總積分的比例確認(rèn)收入,確認(rèn)收入為:5000/6000*520.5=433.75億元,其余未兌換的積分不進(jìn)行會計處理。

借:合同負(fù)債 433.75

貸:主營業(yè)務(wù)收入 433.75

?

由以上對比可知,在新準(zhǔn)則下,當(dāng)期由積分而確認(rèn)的合同負(fù)債減少,而通信服務(wù)增加,這樣通信服務(wù)的收入增加使合同收入的歸屬期間發(fā)生變化,一部分提前確認(rèn)了主營業(yè)務(wù)收入,增加當(dāng)期利潤,減少以后期間的利潤。

三、對多用戶方案業(yè)務(wù)收入確認(rèn)的影響

多用戶方案是指多個用戶之間按照折扣互相分享服務(wù)。如家庭套餐,客戶可以增加或減少服務(wù)的用戶,也可以增加或減少服務(wù)的項目。

在舊收入準(zhǔn)則下,電信企業(yè)準(zhǔn)許客戶根據(jù)需要隨意變更多用戶合同方案,所以電信企業(yè)必須時刻跟蹤合同變更并且及時進(jìn)行會計處理。例如一份24個月的合同計劃,在第12個月增加合約手機(jī),那么剩余13個月的延長到24個月。

在新收入準(zhǔn)則下,多用戶方案的合同變更更加規(guī)范,電信企業(yè)首先確定合同的變更是否為新合同的產(chǎn)生,若視為單獨合同則原合同并沒有受影響,若沒有產(chǎn)生新合同而是作為原合同的一部分進(jìn)行處理,然后辨別尚未轉(zhuǎn)讓的和已轉(zhuǎn)讓的商品或服務(wù)是否可明確區(qū)分,若可以區(qū)分按未來適用法進(jìn)行會計處理,若不可明確區(qū)分則調(diào)整之前已確認(rèn)收入。

通過對比新舊準(zhǔn)則在多用戶方案業(yè)務(wù)上的應(yīng)用,可以看出新收入準(zhǔn)則收入確認(rèn)對多用戶方案的影響為是否需要拆分成多份合同。如果不需拆分,作為一份合同進(jìn)行核算,那么電信企業(yè)需考慮每筆業(yè)務(wù)的合同修訂所產(chǎn)生的影響。而且,企業(yè)可能需要估計單項履約義務(wù)的公允價值,進(jìn)一步合理分?jǐn)偨灰變r格,這就需要企業(yè)開發(fā)新的流程或者利用數(shù)據(jù)信息系統(tǒng)進(jìn)行估值,從而合理估計單獨價值。

新舊收入準(zhǔn)則對三種業(yè)務(wù)捆綁銷售、積分獎勵以及多用戶方案業(yè)務(wù)的不同收入確認(rèn)的影響分析,對捆綁銷售業(yè)務(wù)影響最大,新收入準(zhǔn)則主要是影響電信企業(yè)的收入結(jié)構(gòu)和不同會計期間的收入確認(rèn)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33