疫情沖擊下企業自救與國家救助關系研究

——基于DSGE模型

2022-02-10 10:08:02劉星

經濟技術協作信息 2022年5期

◎劉星

一、引言及文獻綜述

我國正處于經濟轉型升級、實現可持續發展的關鍵階段,而中小企業作為國民經濟和社會發展的重要組成部分,由于存在經營風險較高且經營狀況波動較大、經營信息不透明、缺乏抵押和擔保等問題,且我國金融市場融資支持的微觀傳導機制還不健全,使得中小企業面臨著融資難融資貴的問題(周丹和李鑫,2020),其生存與發展受到威脅。2019年底我國新冠疫情的爆發,以及隨之而來的為控制疫情做出的限制人員流動、限制進出口等政策,對勞動力的流動、對外投資等產生了強烈的負面影響(洪衛,2020),加劇了中小企業的融資困難。如何解決中小企業特別是在受疫情沖擊之后的中小企業融資難融資貴的問題也成為了關注的重點。

大量學者針對破解中小企業融資難問題進行研究。基于新結構經濟學最優金融結構理論視角,姚耀軍和董鋼鋒(2014)利用歐拉方程投資模型和GMM一階差分估計方法對中小企業融資約束問題進行研究。此外,又有郭娜(2013)利用對中小企業調查問卷獲得數據,采用實證計量模型發現市場手段較之于政府支持手段能夠更加有效地解決中小企業融資問題。

大量學者利用該模型進行經濟研究。王國靜和田國強(2014)與劉沖等(2019)將金融市場沖擊引入DSGE模型,研究金融沖擊對宏觀經濟波動的影響機制。由于我國企業存在異質性,孟憲春等(2020)通過分析我國企業的核心異質性特征,將異質性企業引入DSGE模型,并通過模擬分析宏觀政策對異質性企業的作用機理差異和有效性差異。當疫情發生后,學者們利用DSGE模型對疫情后政府的防控政策有效性進行動態分析,以期將疫情造成的損害降至最低,并能夠最好地恢復生產、減輕企業負擔。郭棟(2020)通過DSGE模型對不同貨幣政策對全國性災情的防御能力進行評價,通過對比選擇最佳的貨幣政策。

二、理論模型

基于新凱恩斯模型(NKmodel),引入資本存量、消費習慣形成、黏性工資、資本利用率和投資調整成本,構建了一個存在異質性家庭和廠商的四部門中等規模DSGE模型。假設經濟體內存在四個部門:家庭,最終品生產商、中間品生產商、政府。其中假設:家庭為異質性家庭,提供異質的勞動,有不同的工資水平;最終品生產商是同質的,生產同質的產品,處于完全競爭的市場;中間品生廠商是異質的,在(0,1)上分布,處于壟斷競爭市場;政府為政策的制定者。

(一)生產部門

1.最終品生產商。

最終品廠商處于完全競爭市場中,將中間品廠商生產的產品作為投入進行生產,廠商產品為同質的,其生產函數為:公式1。

其中,Yt表示最終品廠商的產出;Yt(j)表示第j個中間品廠商的投入;∞>ερ>1表示不同中間廠商生產的異質性中間品的替代彈性,ερ越大越容易替代,同時也說明中間品廠商之間的壟斷競爭關系。

最終品廠商的決策目標為利潤最大化:公式2。最終品廠商的利潤最大化一階條件為:公式3。根據零利潤條件有:公式4,由此可得消費品價格指數(CPI):公式5。

2.中間品生產商。

中間品廠商處于壟斷競爭市場中,投入勞動力和資本進行生產,廠商產品為異質的產品。第j個中間品廠商的生產函數為:公式6。

其中,At為生產技術;α代表資本產出彈性系數;1-α代表勞動產出彈性系數;Nt(j)表示第j個中間品廠商使用的勞動力數量為第j個中間品廠商的資本服務,定義為:

Kt(j)為第j個中間品廠商的資本存量,ut為資本的利用率。

參考Calvo(1983),將黏性價格引入該模型,考察中間品廠商的決策目標為成本最小化與最優黏性價格的設定。

(1)成本最小化。

中間品廠商投入勞動和資本進行生產,則成本來源于使用勞動力的工資以及使用資本的租金成本,廠商對資本和勞動的投入進行分配,以實現最小成本的目標:公式7。

其中,Wtp為名義工資水平;Rtp為資本的名義租金成本。

中間品廠商生產的產品Yt(j)應當滿足最終品廠商對該產品的需求,因此中間品廠商生產存在約束:不等式1。同樣中間品廠商取成本最小化。定義勞動和資本的加總形式為:公式8,公式9,則有:

則說明在成本最小時所選擇的資本勞動投入比例與市場的資本勞動總投入比例相等。則一階條件可以改寫為:

其中,Wt為實際工資水平,即勞動力實際價格;Rt為資本的實際租金成本,即資本實際價格;為實際邊際成本,其中Pt為第t期的價格水平。

(2)最優黏性價格設定。

(二)家庭

1.勞動工會。

家庭提供異質的勞動,在此引入完全競爭的勞動工會對異質的勞動進行分配。家庭最終勞動需求:公式10。其中,εw為工資的替代彈性參數,∞>εw>1表示不同勞動之間的替代彈性,εw越大越容易替代。

2.家庭。

涉及兩個成本的設定:投資調整成本和資本利用率成本。投資調整成本意味著當期投資的量與上期投資的量做一個比較,如果當期投資量偏離上期投資量較大,則會產生一個調整成本。無投資調整成本的資本積累方程為:公式13,將投資調整成本設定到資本的積累方程中:

其中,Zt為投資轉化率;為資本對投資量變動的敏感程度;若It≠It-1,說明當期投資量與上期投資量有偏差,則存在投資調整成本,此時滿足不等式2,影響最終的投資轉化率,與無投資調整成本的差額即為投資的調整成本。資本利用率成本:即若想要充分利用資本,則需要付出一系列的成本。將資本利用率成本設定為關于資本利用率ut開口向上的二次函數:公式14,其中,x1和x2為大于等于0的參數。

家庭面臨著兩個約束:消費投資預算約束和資本積累方程約束。家庭消費投資預算約束為:

其中,Bt+1表示第t期家庭購買政府債券數量,Wt(l)Nt(l)表示第t期家庭l獲得的實際工資,RtutKt表示第t期實際資本收入,пt表示第t期的名義利潤,Tt表示政府轉移支付,RCt表示政府按消費比例的收稅額,it表示第t期國家債券利率。則等式左邊表示第t期家庭的實際總支出,等式右邊表示t期家庭的實際總收入。

家庭在兩個約束條件下的求解效用最大化,由消費、資本利用率、債券、投資和資本量的一階條件可得:

參考Calvo黏性工資的設定,假設家庭在t期無法自由調整工資的概率為,無法調整工資時沿用上一期的工資水平,連續s期均無法自由調整工資的概率為。可以自由調整工資的家庭,根據提供的勞動要求第t期最優黏性工資,實現在此連續的s期內的效用最大化:

家庭提供的勞動面臨約束:不等式3,即家庭提供的勞動必須滿足中間品廠商的勞動需求。此時,由家庭效用最大化的一階條件可得:

(三)政府

政府通過外生的政策對經濟進行調節和管理,此處研究泰勒規則下的貨幣政策,即價格型貨幣規則:

其中,it為第t期的利率水平,ρi為利率AR(1)的系數,為利率對通貨膨脹的敏感度,為利率對產出的相對變化的敏感度為利率沖擊。

政府購買定義為總產出的一個函數:

(四)外生沖擊

其中,ρa為生產技術的AR(1)系數,為技術沖擊。同樣,投資轉化率沖擊對投資轉化率的影響具有相同形式:

其中,ρz為投資轉化率的AR(1)系數,為投資轉化率沖擊。

(五)均衡條件

在均衡狀態下,各經濟主體達到帕累托最優,此時社會福利最大,考察達到均衡狀態的條件:黏性價格下的均衡

首先對勞動力市場進行分析:勞動力的供給方為家庭部門,勞動力的需求方為廠商,則有公式15。債券市場:債券的供給方為政府部門,債券的需求方為家庭,由政府的財政規則(12)和家庭的預算約束所表示。最終產品市場資源約束:產品總需求由家庭的消費支出、投資和政府購買支出以及資本利用成本組成:

價格離散指數為:

產品總供給為加總中間產品的加和,則產品總供給又可以表示為:

消費者價格指數由各中間產品的物價決定:

根據上述定價機制可將消費品價格指數轉化為:

三、參數校準與參數估計

模型需要確定的有以下參數:

根據zhang(2009)的計算方法β=1(/1+i)=0.985。按照劉沖等(2019)η=0.426,參照王文甫等(2014)b=0.58。根據NgalawaandViegi(2010),設置ψ=3。根據許偉和陳斌開(2009),設置ρa=0.78,分別為σa=0.03。設置中度風險厭惡:σ=0.5、高度風險厭惡:σ=1,研究不同相對風險偏好下的經濟體各主體的行為決策。將不能自由調整價格的中間廠商比重(代表價格黏性程度)分別設置為,研究不同價格黏性程度下的經濟體各主體的行為決策。將中間品之間的替代彈性分別設置為,研究不同產品替代彈性下的經濟體各主體的行為決策。

四、模擬結果與結果分析

本文按照產品替代彈性和自由調整價格的概率不同對企業進行分類,考察在四種外生沖擊下,異質性企業對沖擊的不同反應。

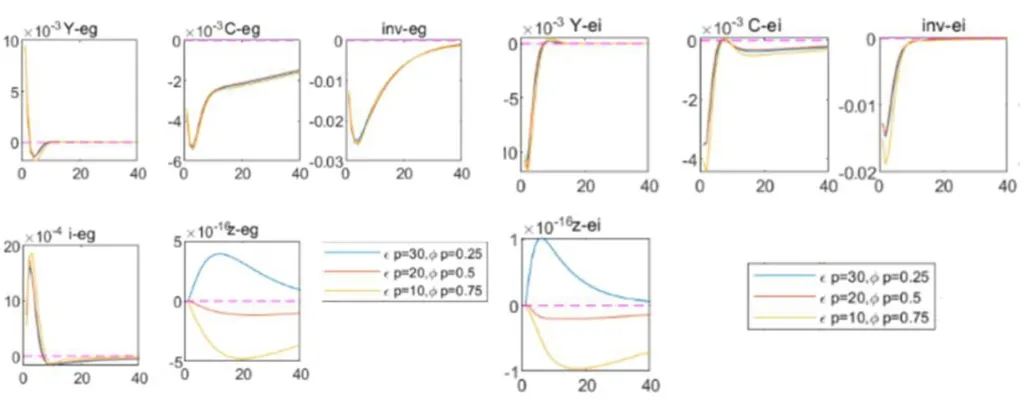

(一)企業對政府購買沖擊的反應

由圖1左圖可知,一單位正向的政府購買沖擊,會使居民消費和投資水平降低,體現出政府購買對個人投資和消費的擠出效應,而在短期對產出有正向的影響;居民消費和投資大約3-4期滯后時間對政府購買沖擊做出完全的反應,減少了企業的融資來源;同時,正向的政府購買沖擊使得利率上升,企業融資成本增加,在大約3期后,沖擊會導致產出水平降低,最終趨向于穩態。正向的政府購買沖擊使得小型企業的投資轉化率有正向的提升,而對于中大型企業卻有負向影響,其原因可能是:投資轉化率是邊際遞減的,中大型企業相對于小型企業的投資量更大,因此對于相同外界沖擊的反應不相同。說明增加政府購買可以提高小型企業的投資轉化率,使投資更加有效的轉化為資本,更有利于小型企業的生存和發展。

圖1 企業融資對政府政策的反應

(二)企業對價格型貨幣政策沖擊的反應

由圖1右圖可知,一單位正向的價格型貨幣沖擊,即政府提高利率水平,會使居民消費和投資水平降低,降低了企業的融資水平;同時,利率上升使得企業融資成本增加,進而使得產出減少,體現了貨幣政策的利率效應。正向的價格型貨幣政策沖擊使得小型企業的投資轉化率有正向的提升,而對于中大型企業卻有負向影響。

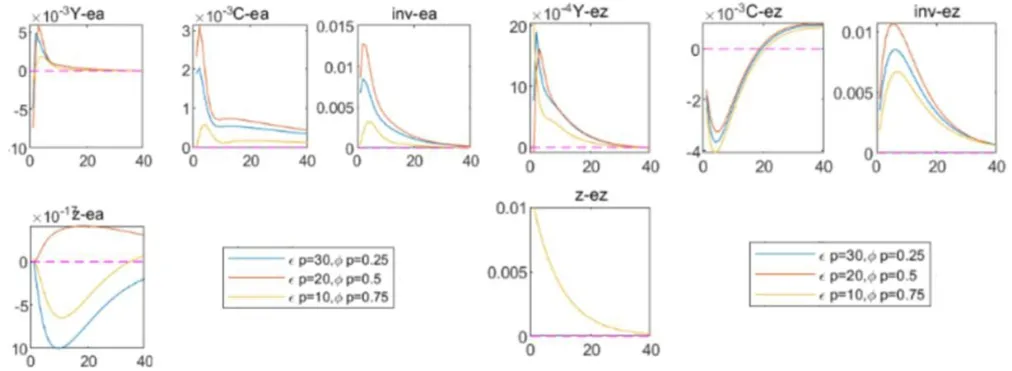

(三)企業對技術沖擊的反應

由圖2左圖可知,一單位正向的技術沖擊,會使居民消費和投資水平提高,增加消費和對企業的投資。同時,隨著技術的提升,所需生產的成本減少,從而使得企業產出增加。正向的技術沖擊使得中型企業的投資轉化率有正向的提升,而對于大型和小型企業卻有負向影響,其原因可能是:大型企業提高技術水平需要對原有資本進行符合新技術水平的替代會有較大的沉沒成本;小型企業由于規模小,技術提高并不能帶來很大的產出,進而進行資本轉化;而中型企業則不存在如此巨大的沉沒成本,且規模適中,提高技術能夠帶來可觀的資本轉化。這也可以從圖上進行驗證,在相同的正向技術沖擊下,中型企業的產出增加量相對于大型和小型企業的產出增加量更多。

圖2 企業融資對技術沖擊及投資轉化率的反應

(四)企業對投資轉化率沖擊的反應

由圖2右圖可知,一單位正向的投資轉化率沖擊,會使居民消費水平降低,但使居民投資水平提高,其原因可能是:投資轉化率上升會使得投資更加有效,居民更傾向于進行投資而非消費,以期獲得整個生命周期更大的效用。大企業吸收的投資量較之于小企業更大,因此在正向的投資轉化率沖擊下的產出增加是最大的。

五、結論與政策建議

企業外部融資來源主要為政府支出和個人投資,主要對政府購買和政府的價格型貨幣政策以及企業自身行為進行分析。一單位正向的政府購買沖擊,使得企業在短時間內融資增加,從而提高產出水平,而對中長期而言呈現相反的現象。常見的價格型貨幣政策為利率調整,一單位正向利率沖擊,即提高利率會使得個人消費和投資降低,同時也會使政府購買減少,進而使得企業外部融資減少,企業融資成本增加,企業產出降低。

企業為吸引投資,提升自身投資價值,會進行技術創新以及提高投資轉化率。一單位正向技術創新沖擊,會使得個人消費和投資增加,同時會使得政府購買增加,提高企業外部融資水平,從而提高企業產出水平。一單位投資轉化率的提高,投資轉化為資本的能力增加,會使得個人投資增加,政府購買增加,提高企業外部融資水平,提高企業產出水平。

綜上,對于政府而言應當增加政府的支出水平,降低利率水平,進而增加企業的融資水平,提高企業產出水平。而企業自身應當努力進行技術創新,提高投資轉化率,進而刺激個人投資和政府支出,增加企業融資,提高企業產出水平。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02