房地產經紀人展業成本研究

——基于重慶市房地產經紀人5940 份問卷數據的分析

2022-02-01 11:55:34王凱雷宇航重慶市到家了網絡科技有限公司重慶400050

中國房地產業 2022年33期

關鍵詞:成本

文/王凱、雷宇航 重慶市到家了網絡科技有限公司 重慶 400050

張秀智 中國人民大學公共管理學院 北京 100872

1、問題的提出

伴隨著我國房地產業的高速發展,房地產經紀行業作為房地產業的下游產業,也迎來了其從復蘇到興盛的發展歷程[1]。1994 年7 月5 日第八屆全國人民代表大會常務委員會第八次會議通過、1994 年7 月5 日中華人民共和國主席令第二十九號公布、1995 年1 月1 日起施行的《城市房地產管理法》頒布后,房地產經紀行業確立了合法地位。2011 年4 月住建部等三部委頒布了《房地產經紀管理辦法》,進一步明確了房地產經紀行業的管理準則。

房地產經紀,是指房地產經紀機構和房地產經紀人為促成房地產交易,向委托人提供房地產居間、代理等服務并收取傭金的行為[2]。根據《房地產經紀管理辦法》第八條“房地產經紀機構和分支機構與其招用的房地產經紀人,應當按照《中華人民共和國勞動合同法》的規定簽訂勞動合同”的規定,房地產經紀人與房地產經紀機構之間是基于勞動合同的雇傭關系。在執業過程中房地產經紀人所產生的經營成本和相關費用,均應由房地產經紀機構承擔。但隨著房地產經紀營銷行為逐步轉向網絡銷售,線上線下相結合的房地產經紀業務模式成為主流的大背景下[3],房地產經紀人更加獨立,主要利用房地產信息平臺向委托人提供經紀服務[4]。在服務客戶過程中本應全部由房地產經紀機構承擔的服務成本,部分成本也轉為由房地產經紀人個人承擔了。

但是,在已經頒布的相關管理規定中,并沒有明確房地產經紀人個人傭金收入中是否包含一部分的展業成本,也沒有稅務政策規定房地產經紀人負擔的展業成本應在計征個人所得稅時作為免除項予以扣除。房地產經紀人在服務不動產交易客戶時所產生的絕大部分展業成本,沒有辦法將其以票據的形式在房地產經紀機構的財務系統中予以報銷[5]。這造成房地產經紀人個人需要按照全部收入繳納個人所得稅,不能扣除必要的展業成本支出,因此也損害了房地產經紀人的經濟利益。在研究領域,目前幾乎沒有相關文獻對房地產經紀人展業成本問題開展相應的研究①。

綜上,為了厘清房地產經紀人的展業成本的內涵、結構、數額、占傭金收入的比重,本文以重慶到家了和貝殼重慶片區的房地產經紀人為樣本于2022 年8 月開展問卷調查,獲取了5940 份房地產經紀人關于展業成本和傭金收入的有效問卷。本文以問卷數據為基礎研究房地產經紀人的展業成本。

2、房地產經紀人的展業成本的內涵與構成

2.1 房地產經紀人展業成本內涵

2.1.1 銀行“展業三原則”與房地產經紀行業的執業規則比較

銀行的“展業三原則”是指銀行從業者在具體執業過程中應該“了解你的客戶(Know Your Customer,KYC)、了解你的業務(Know Your Business,KYB)、盡職審查(Customer Due Diligence,CDD ”。該原則起源于國際反洗錢領域。最早由巴賽爾銀行監管委員會在1988 年頒布的《防止銀行體系成為洗錢利用的犯罪工具》中首次提出。巴塞爾銀行監管委員會相繼出臺了《有效銀行監管的核心原則》(1997)、《銀行對客戶的盡職調查》(2001)、《KYC 一體化風險管理》(2004),目標都是為了降低銀行的經營風險和違規概率,提升銀行經營業績[6][7][8]。銀行業的“展業三原則”是金融機構的行為標準,明確了金融機構對業務真實性審核的權利與義務,要求金融機構對業務從被動審核轉向主動審核[9]。自2004 年,銀監會就在《商業銀行授信工作盡職指引》中提出了銀行授信工作的盡職調查和真實性審核制度,在《防范操作風險十三條意見》中明確銀行要嚴格遵守KYC 和KYB 原則,要洞察和了解客戶的一切主要情況,了解企業業務及財務管理的基本情況和變化[10]。2021 年,全國外匯市場自律機制組織成員機構修訂并發布《銀行跨境人民幣業務展業規范(2021 版)》,提出銀行在業務審查時更加注重真實性、合規性審核,注重合理性分析,關注資金來源,在客戶準入、資料審核、債務人清償能力審核等方面的要求更高,還增加了反擔保、履約幣種、擔保責任上限等審核要求[11]。銀行的“展業三原則”實質就是識別客戶、監控交易和盡職調查。

銀行金融業與房地產經紀業同為現代服務業。通俗來看,銀行是為客戶使用資金、存儲資金、資金生息等行為提供中介服務的機構,房地產經紀是為客戶提供房屋買賣、租賃等行為提供中介服務的機構。二者在為客戶服務過程中均有“展業行為”。房地產經紀人撮合客戶不動產交易業務時,與金融機構開展的資金業務具有較高的一致性,也需要開展“了解客戶、了解業務、盡職審查”這三方面的工作。

中國房地產估價師與房地產經紀人學會(以下簡稱中房學)2006 年首次發布、2013 年修訂的《房地產經紀執業規則》,是房地產經紀機構和人員從事房地產經紀活動的基本指引和執業行為的參考標準。《房地產經紀執業規則》第十八條明確規定,房地產經紀機構與委托人簽訂房屋出售、出租經紀服務合同后,應查看委托人的身份證明、委托出售或者出租房屋的權屬證明和房屋所有權人的身份證明,實地查看房屋并編制房屋狀況說明書;與委托人簽訂房屋承購、承租經紀服務合同后,應查看委托人的身份證明等有關資料,了解委托人的購買資格,詢問委托人的購買(租賃)意向,包括房屋的用途、區位、價位(租金水平)、戶型、面積、建成年份或新舊程度等②。可以看出,房地產經紀執業規則明確規定了房地產經紀機構和人員的執業行為規范,包含著“了解客戶、了解業務、盡職調查”基本原則。房地產經紀人執業過程中,勤勉盡責、恪守執業道德,向委托人提供規范、優質、高效的專業服務,目的是促成合法、安全、公平的房地產交易,獲得傭金收入。

2.1.2 保險營業員的展業成本與個人所得稅減免優惠政策

2006 年4 月6 日,中國保險監督管理委員會(以下簡稱保監會)發布的《保險營銷員管理規定》(已廢止),規定保險營業員是為保險公司銷售保險產品及體用相關服務、并取得手續費或傭金的個人。當年4 月27 日保監會發布的《關于明確保險營業員傭金構成的通知》(保監發[2006]48 號),明確保險營銷員傭金由展業成本和勞務報酬兩部分構成。2013 年1 月6 日,保監會發布的《保險銷售從業人員監管辦法》(已廢止)則明確規定保險銷售從業人員應當符合保監會規定的資格條件,取得保監會頒發的《保險銷售從業人員資格證書》。2020 年11 月12 日,保監會發布的《保險代理人監管規定》(委員會令2020 年11 號),規定保險專業代理機構、保險兼業代理機構應當聘任品行良好的保險代理機構從業人員。國務院保險監督管理機構對個人保險代理人實施分類管理,加快建立獨立個人保險代理人制度。

保險營業員的傭金由展業成本和勞務報酬兩部分構成[12][13]。就其傭金繳納個人所得稅扣除展業成本的問題,早在1998 年1 月,國家稅務總局就發布了《關于保險業營銷員(非雇員)取得的收入計征個人所得稅問題的通知》(國稅發[1998]13 號)的政策文件,指出保險企業營銷員(非雇員)取得的收入應按勞務報酬所得計征個人所得稅,在計征個人所得稅時可以扣除一定比例的展業成本。該通知對保險營業員的收入提出了四個方面的要求:(1)該收入為保險企業的保險營銷員一個月內取得的收入。(2)報銷營銷員為取得收入需發生的一些營銷費用,為公平稅負、合理負擔,其收入在扣除實際繳納的營業稅稅額后,可按其余額的一定比例扣除營銷費用,再按稅法所規定的費用扣除標準和適用稅率,計算其應納稅額。(3)營銷費用的扣除比例為營銷員每月收入的10%~15%。各省級地方稅務局可根據本地營銷員營銷費用發生的實際情況,在10%-15%的幅度內確定具體扣除比例。(4)保險公司是營銷員個人所得稅的代扣代繳義務人。

該通知首次確定了保險營業員個人傭金收入中應當扣除展業成本后再計征個人所得稅,保障了保險營業員的合理稅負。其后,雖然國家稅務總局在2002 年、2006 年、2012 年、2016 年和2018 年分別對個人保險代理人個人所得稅優惠政策進行過調整,例如曾根據保險市場同業競爭激烈導致保險營銷員的營銷費用有所增加的情況,于2006 年和2012 年兩次將展業成本扣除比例從傭金收入的25%提升到40%。2018 年又降到25%。

與保險代理人的保險銷售活動和展業成本相類似,房地產經紀人在代理銷售、出租或者承購(承租)不動產時,也會為了營銷不動產而發生必要的營銷費用,可將其定義為展業成本。

2.1.3 房地產經紀人展業成本的內涵

前面分析了銀行的展業三原則和保險營業員的展業成本,二者的共同之處都是中介服務業。房地產經紀活動則兼具了二者的經營活動特征。

比較銀行的展業三原則,在房地產經紀執業規范中,房地產經紀人需要對不動產交易委托業務開展“了解客戶、了解業務、盡職調查”,只不過其執業對象是不動產及其委托人。比較保險營業員的展業成本,房地產經紀人在代理不動產交易業務、服務客戶的過程中,也會因向客戶營銷房源、撮合交易、簽訂合同、維護老客戶而產生一定數額的營銷費用。

綜上,本文認為房地產經紀人展業成本是指從事房地產經紀業務的人員,在房地產交易撮合業務中,為了了解客戶、了解業務、盡職調查、提供后續服務以及維護客戶資源時所產生并實際支付的營銷成本。根據房地產經紀服務活動的特點,房地產經紀人的展業成本可以分為交通成本、端口成本、電信成本、其他成本和加班成本五類。

2.2 展業成本的構成項目

2.2.1 交通成本

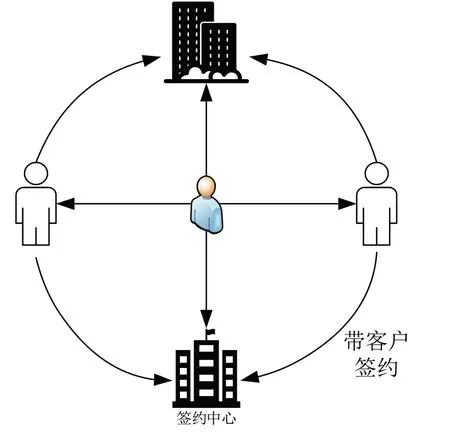

房地產經紀人在開展房地產經紀服務業務過程中,產生交通成本的場景主要有四個,分別是帶客戶看房、陪同業主查勘房源、帶業主簽約、帶客戶簽約[14](見圖 1)。房地產經紀人從門店出發接送客戶到房源所在地,或者從門店到待售(租)房源勘查房屋,或者與客戶共同赴經紀機構簽約中心辦理相關手續時。這四類服務場景均要產生一定的交通費用。交通成本費用主要包括汽車(電動車)加油費/充電費、公交車費、出租車費。

圖1 房地產經紀人交通成本產生場景

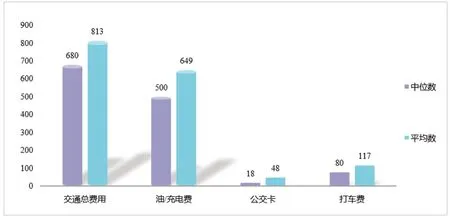

根據問卷調查結果顯示,重慶市房地產經紀人在2022年7 月產生的交通成本費用,人均813 元,其中汽車(電動車)加油/充電費用649 元,公交卡48 元,出租車費117 元(見圖2)。汽車(電動車)加油/充電費用占交通成本總量的79.8%。2022 年7 月房地產經紀人平均開車里程數總計727 公里;從單程看,二手房帶看最遠單程為33.5 公里,新房帶看最遠單程為42.1 公里。新房帶看距離大于二手房,原因在于當下銷售的新房一般都在城市郊區,購房人卻在中心城區工作生活,房地產經紀人新房帶看路程相較于二手房更遠一點。同時,隨著城市擴張,房地產中介門店也逐漸從城市中心向郊區擴散[15]。

圖2 房地產經紀人各類交通成本的中位數和平均數(單位:元)

進一步對房地產經紀人的月度交通成本細分,34.8%的房地產經紀人的月度交通成本低于400 元,33.2%的房地產經紀人的月度交通成本在401 元-1000 元之間,32.5%的房地產經紀人的月度交通費用高于1000 元,甚至有1 成的房地產經紀人的交通成本支出達到了1600元以上(見表1)。應該說,交通成本是大部分房地產經紀人的一筆主要的展業成本支出。

表1 房地產經紀人的交通成本、端口成本、通訊成本與其他成本數額

2.2.2 端口成本

隨著互聯網技術和數字平臺的發展,房地產經紀營銷活動越來越依賴線上渠道[16]。房地產經紀人利用網絡營銷房源、開拓客戶[17]。在房源大量過剩的情況下,房地產經紀機構之間、房地產經紀人之間的業務競爭更加激烈,房地產經紀機構對房地產經紀人的拓客要求就變得更是極為重要,而網絡端口又是房地產經紀人拓客和與客戶交流的最為重要的渠道之一[18]。目前幾乎所有的經紀人都在使用房源信息發布系統——即網絡端口。有的經紀人甚至同時開通3 到4 個網絡端口,以此擴張自己的客戶儲備。在這個過程中,也會產生較大的端口成本費用支出。

目前,每個網絡端口市場平均價為600 元/月左右。以重慶到家了為例,公司每月為房地產經紀人支付的端口費為600 元,在此基礎上,房地產經紀人個人還可能支付一定的端口加成費,以擴大房源營銷范圍,吸引客戶到訪量。根據對重慶市在2022 年7 月份房地產經紀人的調查顯示,房地產經紀人個人7 月份端口成本費用支出平均148.8 元,其中端口加成費(購買推廣幣,房源置頂等附加服務)49 元,其他端口成本20 元,其他渠道拓客成本79.7 元。根據本次調查結果顯示,66%的房地產經紀人在網絡端口上沒有開支,34%的房地產經紀人個人有端口費支出。有端口費支出的2020 位房地產經紀人當中,網絡端口成本在200 元以下的共有801 人,占比約為40%(見表)。

總體上看,房地產經紀人個人支付的網絡端口成本整體不高,這是因為本次調研對象主要來自重慶到家了網絡科技有限公司和貝殼旗下的房地產經紀人,到家了公司平臺每月出資給每位經紀人開通一個網絡端口,基本覆蓋了經紀人的網絡端口成本,而其他很多房地產經紀機構的房地產經紀人都需要自費購買網絡端口。

2.2.3 通訊成本

房地產經紀人在開展業務過程中不管是聯系業主、客戶還是公司內部交流都需要通過電話、微信等方式。特別是在客戶拓展和房源搜集過程中,電話無疑是最直接且最有效的方式[14]。雖然目前通訊費用總體水平不高,但每天大量的電話費用累計到一起,通訊成本也構成了房地產經紀人展業成本的一部分。

本次調查結果顯示,重慶市房地產經紀人2022 年7 月通訊成本費用平均值為183.2 元,中位數為185.5 元。其中,通訊成本在1-200 元之間的房地產經紀人占比達到74.6%,通訊成本費用200 元以上的人數占比為24.6%(見表1)。相較于交通成本和端口成本,通訊成本占房地產經人的展業成本的比重不高。這主要是由于房地產經紀業務服務模式轉為以互聯網為溝通媒介所導致的。

2.2.4 其他成本

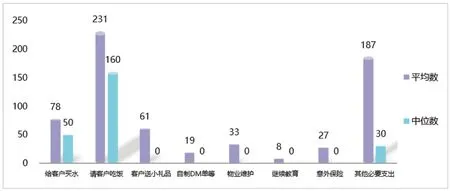

房地產經紀人在開展業務場景中,還涉及到給客戶買水、請客戶吃飯、給客戶送小禮品、自制DM 單、物業關系維護、繼續教育等執業費用。這些費用會根據房地產經紀人的作業方式和強度不同上下浮動。在其他成本中,以中位數作為比較基礎,請客戶吃飯、給客戶買水和其他必要支出位列支出項目的前三位。

從成本支出額度來看,房地產經紀人在2022 年7 月累計支出其他成本的平均值為643 元,40%的經紀人在7 月份產生了1-400 元之間的其他成本支出。因為其他成本中涉及的項目較多且比較靈活,經紀人自主可選擇性比較強,所以各個范圍區間都有一定的占比(見圖3)。值得注意的是,僅有260 位受訪經紀人沒有產生其他成本,近96%的房地產經紀人都有其他成本支出(見表1)。這表明,房地產經紀人在業主客戶拓展、維護以及自我提升過程中支出較高。

圖3 其他成本中位數和平均數(單位:元)

2.2.5 加班成本

重慶市的房地產經紀人正常工作時間為早上九點到下午六點半,每周休息一天。但因為行業特性,大部分房地產經紀人的工作時間都不僅限于上班期間。又因為經紀人日常作業積累的房源和客源基礎,如果沒有實現不動產交易,就沒有傭金收入,也就無法直接轉換為工資收入,這導致經紀人自己不得不希望通過加班尋找房源和客源,以實現不動產交易的達成。

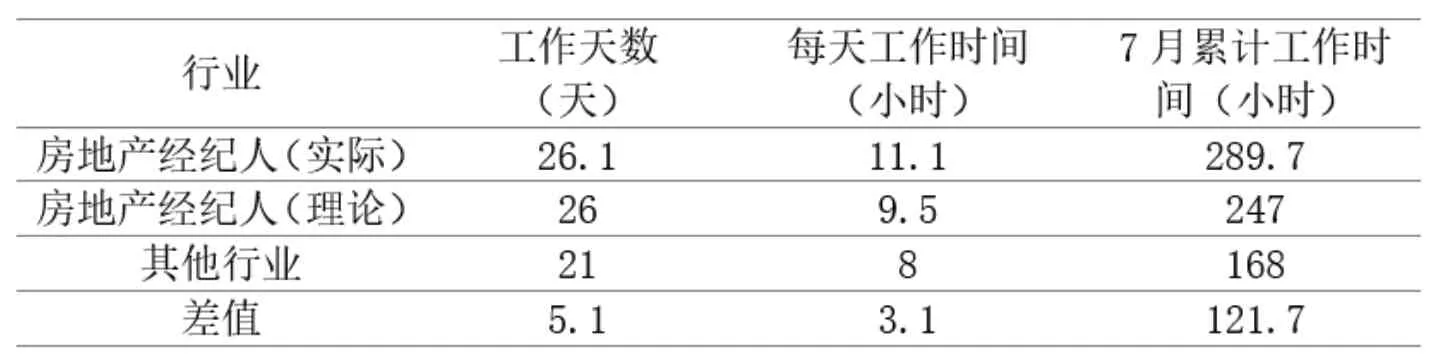

調查數據表明,重慶市房地產經紀人在2022 年7 月的平均工作天數為26.1 天,平均每天工作時長為11.1 小時(平均每天加班1.6 小時),累計7 月平均工作289.71 小時,累計加班42.7 小時(見表2)。與其他行業相比,房地產經紀人7 月工作總累計時長為其他行業的1.72 倍。從時間成本的角度來看,房地產經紀人付出的更多,且這種付出與當月的收入反饋不一定成正比。

表2 房地產經紀人每月工作時間對比

進一步地,本次調研顯示重慶市從業的房地產經紀人7月份平均收入為6186 元,計算得到經紀人的理論平均時薪為25 元(2021 年,重慶市城鎮非私營單位就業人員年平均時薪29.6 元③),進而可以估算出經紀人的平均加班成本為1067.5 元。從這個角度來看,加班成本實際上是房地產經紀人展業成本中占比最高的項目。

3、房地產經紀人展業成本在工資收入中的占比

3.1 房地產經紀人2022 年7 月份工資收入

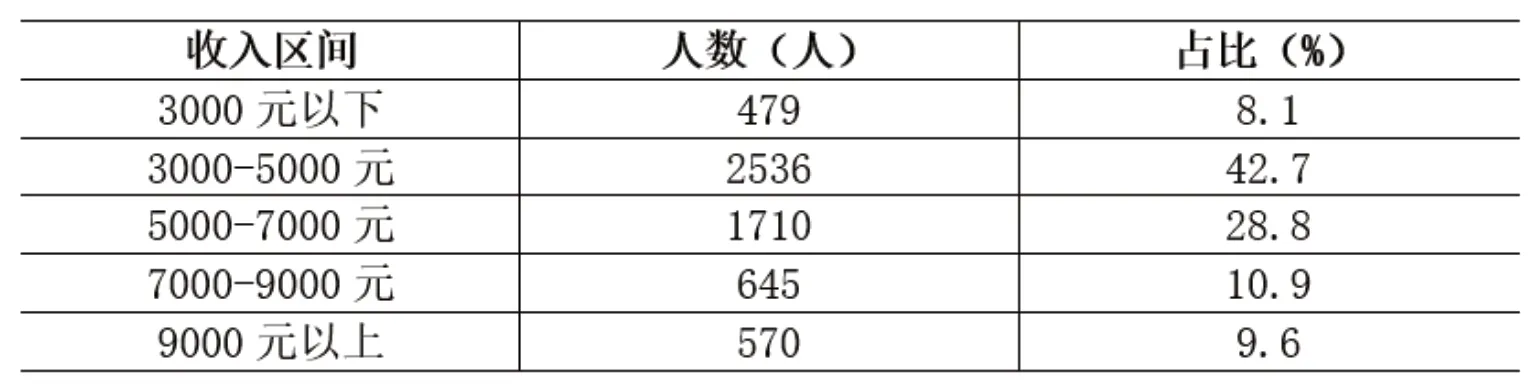

在本次調查中,7 月份重慶市房地產經紀人的平均工資收入是6186 元,中位數為4869 元,收入最高值為2 萬元,最低值為2000 元④。假設房地產經紀人每個月的平均工資收入都能達到6186 元,全年收入能達到74232 元。對比重慶市2020 年城鎮私營單位房地產業平均收入59316 元,房地產經紀人平均收入高出了將近1.5 萬元;對比重慶市2020年城鎮非私營單位房地產業平均收入82900 元⑤,房地產經紀人收入又低了8668 元。應該說,房地產經紀人的收入在房地產行業中處于中上游水平。

在本次參與調查的5940 位受訪房地產經紀人當中,3000 元以下月收入的人數為479 人,占比為8.1%;月收入為3000-5000 元的房地產經紀人有2536 人,占比為42.7%;月收入超過5000 元的房地產經紀人有2925 元,占比為49.3%;更有570 位的房地產經紀人的月收入達到9000 元以上,占比接近10%。

3.2 房地產經紀人展業成本與工資收入的相關性

本文將房地產經紀人展業成本分為兩個部分,一部分是必要成本,包括交通成本、端口成本、通訊成本和其他成本,合計為1788 元;由于并不是每個房地產經紀人都加班,同時也考慮到經紀人并沒有將個人的加班成本計入到展業成本中,所以將加班成本與必要成本分別計算,該項成本的平均值為1067.5 元。二者合計后,房地產經紀人展業成本平均值為2855.5 元,其中,必要成本占62.6%,加班成本占37.4%。

表3 2022 年7 月重慶市房地產經紀人收入狀況一覽表

表4 房地產經紀人的2022 年7 月展業成本與平均工資收入占比

結合對重慶市房地產經紀人2022 年7 月份展業成本與工資收入的調查數據,必要成本和加班成本分別占房地產經紀人平均工資收入的28.9%和17.3%。在各項必要展業成本中,交通成本和其他成本支出占房地產經紀人平均工資收入的比重相對較高,其中交通成本支出占比達到了13.1%。

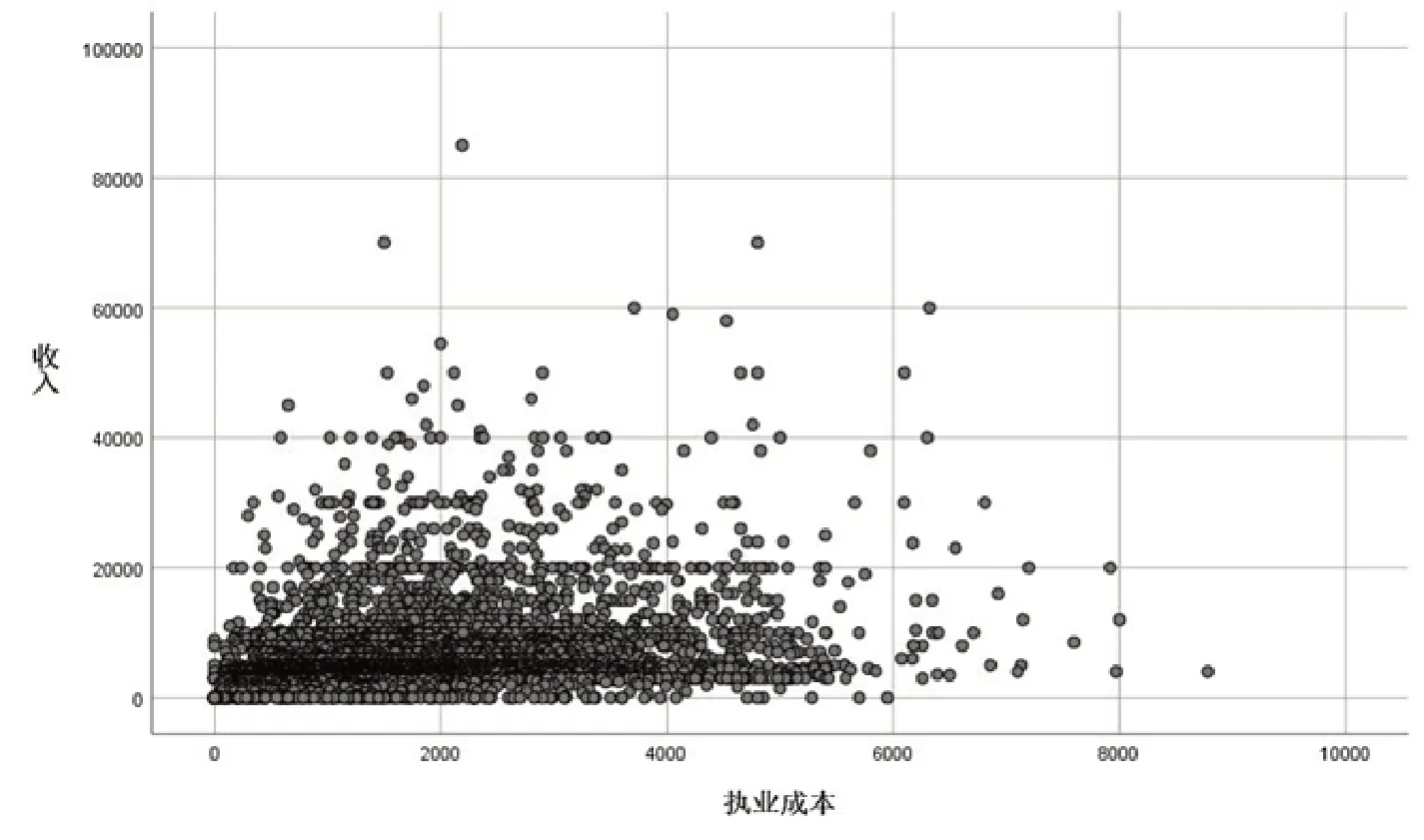

在此基礎上,進一步分析房地產經紀從業人員展業成本和傭金的相關性。由圖4 可直觀看出,并不一定是展業成本越高的經紀人傭金收入越高。如表5 數據所示,房地產經紀人展業成本和收入的皮爾遜相關系數為0.26,說明兩者存在正的弱相關性。由此可知,展業成本一定程度上對經紀人工作收入有正向的作用,二者之間相關性不強。從實際的作業場景和經驗可以理解,因為經紀人不是每一次展業成本的支出都能收獲客戶和不動產成交,甚至大部分作業都難以在短時間內變現;但是,房地產經紀人如果不付出一定的展業成本,即沒有付出和努力,那么房源和客源機會一定很難進行轉化,更加失去了獲得傭金收入的機會。

圖4 房地產經紀人展業成本與傭金收入相關性散點圖

表5 房地產經紀人展業成本與收入相關性

4、結語與建議

本文以重慶市2022 年7 月房地產經紀人展業成本和工資收入調查數據為基礎,分析了房地產經紀人的展業成本結構、平均水平、在工資收入中的占比等內容。研究結論表明,房地產經紀人在其行業競爭越來越激烈的情況下,房地產經紀人為了促成更多的不動產交易案例,進而獲得傭金收入,房地產經紀人會選擇支付更高的展業成本,盡管該成本的付出不一定能帶來更高的傭金收入。盡管有一些研究認為互聯網的廣泛應用和電子商務的發展為眾多傳統的房地產中介組織通過網絡化提高服務水平、實現規模經營、降低服務成本[19],但事實上,互聯網使房地產經紀機構轉型為房地產信息科技平臺,房地產經紀機構的運營成本轉為互聯網平臺開發和維護成本,對外體現為收取的平臺服務費、特許加盟費等[20],房地產經紀人不僅要支付線上成本(端口費),還要支付線下服務客戶的成本(必要成本中的其他成本)。特別是在房地產市場低迷的情況下,更高的展業成本支出有可能使一部分房地產經紀人獲得的可支配的工資現金收入減少。如果該收入不能覆蓋其生活成本,他們可能選擇離開房地產經紀行業,造成房地產經紀行業的人才流失。為此,本文提出以下兩點建議:

第一,修訂房地產經紀行業管理規定,明確房地產經紀人展業成本概念,明晰展業成本結構,調查并搜集全國各主要城市的房地產經紀人展業成本數據,動態監測房地產經紀人展業成本平均值。

第二,將房地產經紀人個人支付的展業成本計入個人所得稅稅基中,降低房地產經紀人的稅務負擔。由于房地產經紀人個人支付的必要成本和加班成本,很多都不能以明確的財務票據納入到房地產經紀機構的財務報銷體系內,但其工資性收入和繳納個人所得稅又是由房地產經紀機構支付和代辦的,因此建議國家稅務部門在考慮到房地產經紀人的業務性質和執業特點,比照保險營業員個人所得稅扣除展業成本的優惠政策,為房地產經紀人設計個人所得稅展業成本扣除的政策。

注:

①以“房地產經紀+展業成本”和“房地產中介+展業成本”作為主題和關鍵詞在知網進行文獻搜索,均未發現關于該主題的研究文獻。

②資料來源:中國房地產估價師與房地產經紀人學會官方網頁,http://www.cirea.org.cn/content/4718

③收入數據來自重慶市統計局2021 公報,時薪根據法定上班時間計算。

④重慶市2022 年4 月以后執行的最低工資收入為2100元。http://cq.bendibao.com/live/2020312/82873.shtm

⑤數據來源:《重慶市統計年鑒2021》,http://tjj.cq.gov.cn/zwgk_233/tjnj/2021/indexch.htm

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06