農(nóng)戶購買農(nóng)業(yè)保險意愿影響因素比較調(diào)查

2022-01-22 10:34:45張詩徐銳李彥劉瑩魯藝

時代金融 2022年1期

關鍵詞:農(nóng)業(yè)影響

張詩 徐銳 李彥 劉瑩 魯藝

一、引言

農(nóng)業(yè)保險是保險機構(gòu)根據(jù)簽訂的農(nóng)業(yè)保險合同,對被保險人在從事農(nóng)業(yè)生產(chǎn)經(jīng)營過程中,因保險標的遭受約定的自然災害、市場及社會的環(huán)境變化等所造成的財產(chǎn)損失,承擔賠償保險金責任的一種制度安排[1]。數(shù)據(jù)顯示,2019年至2020年,我國農(nóng)業(yè)保險保費由672.5億元上升至815億元,其中全國各級財政部門承擔保險補貼共603億元。截至目前,我國已經(jīng)成為農(nóng)業(yè)保險保費規(guī)模最大的國家,同時農(nóng)業(yè)保險費率逐年上升代表著國家在農(nóng)業(yè)保險普及方面取得了較大成效[2]。

遼寧省耕地面積為4217.1千公頃,蔬菜種植面積為313.4千公頃,居于全國第18位,是我國的農(nóng)業(yè)大省,也是我國蔬菜糧食作物主產(chǎn)地之一。然而遼寧省部分地區(qū)土壤條件差,低山丘陵多,土壤貧瘠,農(nóng)作物產(chǎn)量易受到旱災、洪澇、山體滑坡等自然災害的影響。2015至2019年,遼寧省農(nóng)作物受災面積達4806.3千公頃,農(nóng)作物絕收面積達629.8千公頃,自然災害及惡劣的地理條件在很大程度上阻礙了當?shù)剞r(nóng)業(yè)的發(fā)展。因此,增強自然災害預警,加大農(nóng)業(yè)保險投入,使之成為轉(zhuǎn)移農(nóng)業(yè)生產(chǎn)經(jīng)營風險的重要途徑,而農(nóng)戶購買農(nóng)業(yè)保險意向及其影響因素的調(diào)研分析又成為推動農(nóng)業(yè)保險政策導向的重要依據(jù)。

本文選取遼寧省海城市前甘村蔬菜種植農(nóng)戶為調(diào)研對象,期望通過調(diào)研分析農(nóng)戶購買行為,為推動提高農(nóng)業(yè)保險購買率相關政策和決策依據(jù)提供參考。

二、調(diào)研地區(qū)概況

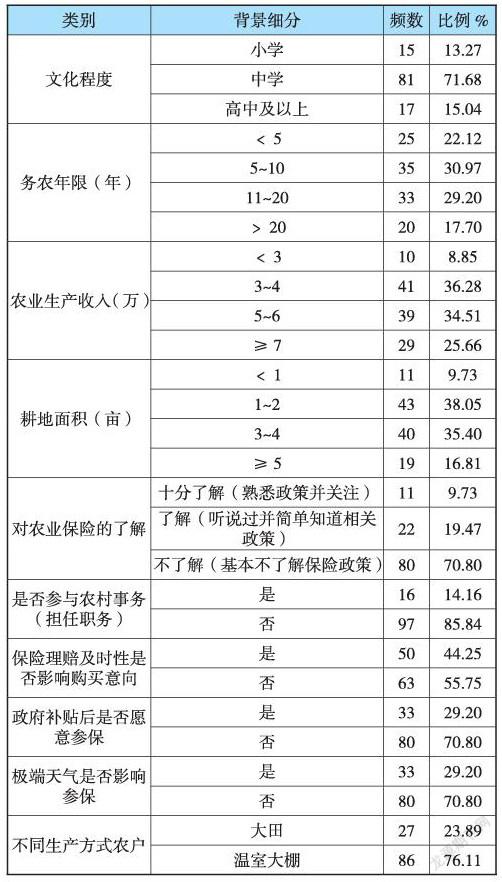

本次調(diào)查隨機選取了前甘村120戶農(nóng)戶,發(fā)出問卷120份,回收115分,有效問卷113份,滿足了回歸分析樣本數(shù)要求。調(diào)研對象基本信息見表1。

三、變量及模型構(gòu)建

(一)變量設定

農(nóng)戶對農(nóng)業(yè)保險的需求意愿可以用是否購買農(nóng)業(yè)保險這一事實來衡量。因此,本研究選取農(nóng)戶農(nóng)業(yè)保險購買情況作為因變量Y(Y=1表示購買了,將Y=0表示沒有購買)。

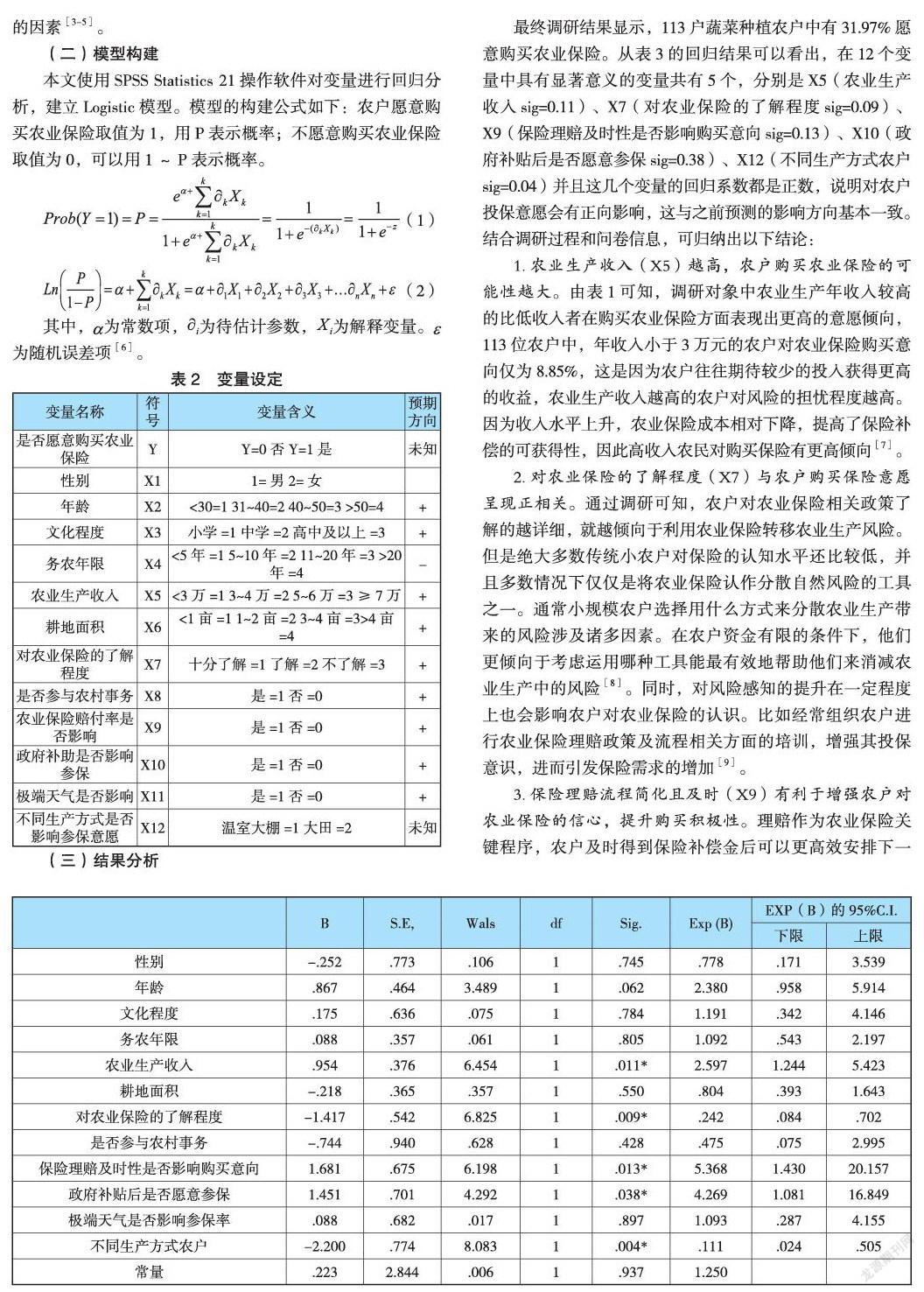

自變量選取被調(diào)查農(nóng)戶的個人基本信息和農(nóng)戶對農(nóng)業(yè)保險的了解程度、農(nóng)業(yè)保險賠付率、政府補助是否影響參保率、極端天氣影響等12個變量,以分析影響農(nóng)戶保險購買意愿的因素[3-5]。

(二)模型構(gòu)建

本文使用SPSS Statistics 21操作軟件對變量進行回歸分析,建立Logistic模型。模型的構(gòu)建公式如下:農(nóng)戶愿意購買農(nóng)業(yè)保險取值為1,用P表示概率;不愿意購買農(nóng)業(yè)保險取值為0,可以用1~P表示概率。

(三)結(jié)果分析

最終調(diào)研結(jié)果顯示,113戶蔬菜種植農(nóng)戶中有31.97%愿意購買農(nóng)業(yè)保險。從表3的回歸結(jié)果可以看出,在12個變量中具有顯著意義的變量共有5個,分別是X5(農(nóng)業(yè)生產(chǎn)收入sig=0.11)、X7(對農(nóng)業(yè)保險的了解程度sig=0.09)、X9(保險理賠及時性是否影響購買意向sig=0.13)、X10(政府補貼后是否愿意參保sig=0.38)、X12(不同生產(chǎn)方式農(nóng)戶sig=0.04)并且這幾個變量的回歸系數(shù)都是正數(shù),說明對農(nóng)戶投保意愿會有正向影響,這與之前預測的影響方向基本一致。結(jié)合調(diào)研過程和問卷信息,可歸納出以下結(jié)論:

1.農(nóng)業(yè)生產(chǎn)收入(X5)越高,農(nóng)戶購買農(nóng)業(yè)保險的可能性越大。由表1可知,調(diào)研對象中農(nóng)業(yè)生產(chǎn)年收入較高的比低收入者在購買農(nóng)業(yè)保險方面表現(xiàn)出更高的意愿傾向,113位農(nóng)戶中,年收入小于3萬元的農(nóng)戶對農(nóng)業(yè)保險購買意向僅為8.85%,這是因為農(nóng)戶往往期待較少的投入獲得更高的收益,農(nóng)業(yè)生產(chǎn)收入越高的農(nóng)戶對風險的擔憂程度越高。因為收入水平上升,農(nóng)業(yè)保險成本相對下降,提高了保險補償?shù)目色@得性,因此高收入農(nóng)民對購買保險有更高傾向[7]。

2.對農(nóng)業(yè)保險的了解程度(X7)與農(nóng)戶購買保險意愿呈現(xiàn)正相關。通過調(diào)研可知,農(nóng)戶對農(nóng)業(yè)保險相關政策了解的越詳細,就越傾向于利用農(nóng)業(yè)保險轉(zhuǎn)移農(nóng)業(yè)生產(chǎn)風險。但是絕大多數(shù)傳統(tǒng)小農(nóng)戶對保險的認知水平還比較低,并且多數(shù)情況下僅僅是將農(nóng)業(yè)保險認作分散自然風險的工具之一。通常小規(guī)模農(nóng)戶選擇用什么方式來分散農(nóng)業(yè)生產(chǎn)帶來的風險涉及諸多因素。在農(nóng)戶資金有限的條件下,他們更傾向于考慮運用哪種工具能最有效地幫助他們來消減農(nóng)業(yè)生產(chǎn)中的風險[8]。同時,對風險感知的提升在一定程度上也會影響農(nóng)戶對農(nóng)業(yè)保險的認識。比如經(jīng)常組織農(nóng)戶進行農(nóng)業(yè)保險理賠政策及流程相關方面的培訓,增強其投保意識,進而引發(fā)保險需求的增加[9]。

3.保險理賠流程簡化且及時(X9)有利于增強農(nóng)戶對農(nóng)業(yè)保險的信心,提升購買積極性。理賠作為農(nóng)業(yè)保險關鍵程序,農(nóng)戶及時得到保險補償金后可以更高效安排下一個農(nóng)業(yè)生產(chǎn)周期[10],或者解決生活急需,這是影響農(nóng)戶農(nóng)業(yè)保險購買意愿的一個重要因素。

4.財政補貼等政策支持,能有效刺激農(nóng)業(yè)保險的購買,有利于提升社會整體福利水平[11]。研究結(jié)果顯示,政府補貼對農(nóng)民的參保愿意(X10)具有顯著的正向激勵引導作用。

5.對不同農(nóng)戶(X12)調(diào)研結(jié)果及模型統(tǒng)計數(shù)據(jù)均顯示溫室大棚農(nóng)戶更傾向于購買農(nóng)業(yè)保險。溫室大棚有利于農(nóng)民不間斷地開展生產(chǎn)活動,給蔬菜種植農(nóng)戶帶來的經(jīng)濟效益遠高于普通農(nóng)田設施。因此,該部分農(nóng)戶更熱衷于購買農(nóng)業(yè)保險;現(xiàn)階段,國家針對溫室大棚的保險條款愈加健全。除了大風、雪災、冰雹、低溫凍災等自然災害,因高空墜物損毀溫室大棚或棚體損毀造成的棚內(nèi)作物直接損失等情況,被保險人同樣可以根據(jù)約定獲得理賠[12]。

四、政策建議

通過對前甘村蔬菜種植農(nóng)戶農(nóng)業(yè)保險支付意愿的調(diào)查研究,發(fā)現(xiàn)32%以上農(nóng)戶有投保意識,其中有部分農(nóng)戶對農(nóng)業(yè)保險需求強烈。但不同因素對農(nóng)民購買農(nóng)業(yè)保險的影響存在顯著差異——農(nóng)業(yè)生產(chǎn)收入、對農(nóng)業(yè)保險了解程度、保險理賠復雜性和及時性、政府補貼、不同生產(chǎn)方式等均影響著農(nóng)戶參保意愿。綜上,為推動農(nóng)業(yè)保險體系健全,提升農(nóng)業(yè)保險服務“三農(nóng)”效率,提出以下建議。

(一)充分發(fā)揮政府的導向作用,完善相應的法律法規(guī)

應完善農(nóng)業(yè)保險的理賠機制,加快農(nóng)業(yè)保險理賠速度。保險公司應當加大對基層保險人員的培訓力度,讓保險人員與農(nóng)戶面對面溝通以提高解決問題的效率。據(jù)當前農(nóng)戶實際生產(chǎn)需要或針對需注意的問題提出與之相符保險制度,滿足不同農(nóng)戶的需求,吸引農(nóng)民對保險的注意力從而提高銷售。同時保險公司應在條件允許的情況下縮短理賠流程,提高賠付率。

(二)加大對農(nóng)業(yè)保險的宣傳力度

利用互聯(lián)網(wǎng)等新媒體進行保險知識宣傳,將農(nóng)業(yè)保險的意義呈獻給農(nóng)戶,打破農(nóng)戶對農(nóng)業(yè)保險固有的思維,幫助農(nóng)戶充分認識保險,增強農(nóng)戶風險預判能力和風險轉(zhuǎn)移意識。當?shù)卣矐撘虻刂埔耍鶕?jù)具體情況綜合運用多種方法提高農(nóng)戶參保率,并在實踐過程中不斷改進和完善保險政策。

參考文獻:

[1]李新光.中國農(nóng)業(yè)保險經(jīng)營模式研究[D].長春:吉林大學,2016.

[2]王緒瑾,王翀.我國農(nóng)業(yè)保險創(chuàng)新實踐[J].中國金融,2020(13):73-74.

[3]王秀芬,李茂松,王春艷.不同類型農(nóng)戶農(nóng)業(yè)保險需求意愿影響因素分析——以吉林省為例[J].吉林農(nóng)業(yè)大學學報,2013(3):364-368.

[4]孟陽,穆月英.北京市政策性蔬菜保險需求的影響因素分析——基于對蔬菜種植戶的調(diào)研[J].吉林農(nóng)業(yè)大學學報,2013(20):17-23.

[5]彭可茂,席利卿,彭開麗.農(nóng)戶水稻保險支付意愿影響因素的實證研究——基于廣東34地1772戶農(nóng)戶的經(jīng)驗數(shù)據(jù)[J].保險研究,2012(4):33-43.

[6]張啟文,陳曦.農(nóng)戶農(nóng)業(yè)保險需求意愿及其影響因素實證分析[J].北方園藝,2019(23):157-163.

[7]王敏俊.影響小規(guī)模農(nóng)戶參加政策性農(nóng)業(yè)保險的因素分析——基于浙江省613戶小規(guī)模農(nóng)戶的調(diào)查數(shù)據(jù)[J].中國農(nóng)村經(jīng)濟,2009(3):38-44.

[8]周志剛,陳晗.風險感知與保險需求波動——基于最優(yōu)保險模型的理論證明[J].保險研究,2013(5):14-21.

[9]林樂芬,陳燕.農(nóng)戶對政策性農(nóng)業(yè)保險理賠評價及影響因素分析——以江蘇省養(yǎng)殖業(yè)為例[J].南京農(nóng)業(yè)大學學報(社會科學版),2017(3):143-154+160.

[10]羅立.政府參與農(nóng)戶風險感知與農(nóng)業(yè)保險購買意愿——基于農(nóng)戶微觀調(diào)查數(shù)據(jù)的實證研究[D].成都:西南財經(jīng)大學,2016.

[11]姚中杰,李傳桐,李金華等.我國北方設施農(nóng)業(yè)環(huán)境治理失靈的困惑與出路——以溫室大棚蔬菜生產(chǎn)為例[J].農(nóng)業(yè)環(huán)境與發(fā)展,2011(5):102-107.

[12]王皓琳.赤峰市松山區(qū)溫室大棚政策性保險問題研究[D].呼和浩特:內(nèi)蒙古農(nóng)業(yè)大學,2018.

作者單位:張詩、劉瑩、魯藝,云南師范大學;徐銳,云南師范大學,云南省農(nóng)村能源工程重點實驗室;李彥,云南省農(nóng)村能源管理總站

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

當代陜西(2021年2期)2021-03-29 07:41:24

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00