長(zhǎng)江電力重組,背后有何隱情?

2021-12-30 22:44:41@董師傅

電腦報(bào) 2021年48期

被譽(yù)為“傳世股”的長(zhǎng)江電力,又有了大動(dòng)作。

日前,中國(guó)三峽集團(tuán)正在籌劃將烏東德、白鶴灘電站資產(chǎn)(股權(quán))注入長(zhǎng)江電力,本次交易預(yù)計(jì)構(gòu)成《上市公司重大資產(chǎn)重組管理辦法(2020年修訂)》規(guī)定的重大資產(chǎn)重組。

據(jù)公開資料顯示,三峽集團(tuán)是全球最大的水電開發(fā)運(yùn)營(yíng)企業(yè)、全球最大的可再生能源集團(tuán)和中國(guó)最大的清潔能源集團(tuán),2020年三峽集團(tuán)完成投資超過(guò)1760億元、利潤(rùn)總額超過(guò)550億元、凈利潤(rùn)超過(guò)452億元,分別同比增長(zhǎng)約60%、26%、28%。

雖然這次資產(chǎn)注入早有預(yù)期,但時(shí)間點(diǎn)似乎有所提前,這背后有何隱情?

升級(jí)為“六庫(kù)聯(lián)調(diào)”

據(jù)長(zhǎng)江電力的公告顯示,本次交易標(biāo)的為烏東德、白鶴灘電站運(yùn)營(yíng)主體三峽金沙江云川水電開發(fā)有限公司。

三峽金沙江云川水電開發(fā)有限公司的股權(quán)結(jié)構(gòu)簡(jiǎn)單,長(zhǎng)江三峽投資管理有限公司持股70%,云南能源投資集團(tuán)有限公司與四川能源投資集團(tuán)有限公司各持股15%,其中長(zhǎng)江三峽投資管理有限公司為中國(guó)三峽集團(tuán)的全資子公司。

長(zhǎng)江電力表示:“本次交易是為解決中國(guó)三峽集團(tuán)與公司同業(yè)競(jìng)爭(zhēng)問(wèn)題,實(shí)現(xiàn)中國(guó)三峽集團(tuán)專業(yè)化整合、做大做優(yōu)做強(qiáng)水電主業(yè)的需要。有利于發(fā)揮公司專業(yè)優(yōu)勢(shì),提高資產(chǎn)運(yùn)營(yíng)效率;有利于公司更加突出主業(yè),鞏固世界水電巨擘地位;有利于優(yōu)化公司治理,進(jìn)一步提高上市公司質(zhì)量。”

重組之前,長(zhǎng)江電力旗下?lián)碛腥龒{、葛洲壩、溪洛渡、向家壩4座巨型水電站,裝機(jī)容量為4559.5萬(wàn)千瓦,且管理烏東德與白鶴灘,這2座巨型水電站的裝機(jī)容量為2620.0萬(wàn)千瓦。目前,烏東德水電站已全部投產(chǎn),白鶴灘首批機(jī)組已投產(chǎn),預(yù)計(jì)2022年7月前全部投產(chǎn)。

申萬(wàn)宏源分析師劉曉寧公開表示:“兩家水電站投產(chǎn)后,長(zhǎng)江電力聯(lián)合調(diào)度模式將從現(xiàn)有的‘四庫(kù)聯(lián)調(diào)升級(jí)為‘六庫(kù)聯(lián)調(diào),考慮到兩家水電站調(diào)節(jié)庫(kù)容顯著大于溪向,‘六庫(kù)聯(lián)調(diào)更值得期待。同時(shí),今年雅礱江中游控制性電站兩河口也處于投產(chǎn)期,將進(jìn)一步增加長(zhǎng)江流域聯(lián)合調(diào)度能力。”

需要注意的是,2021年以來(lái)電力供應(yīng)出現(xiàn)了緊平衡的情況,也推動(dòng)了分時(shí)電價(jià)改進(jìn),省間電力現(xiàn)貨交易市場(chǎng)開啟等。

國(guó)泰君安分析師翟堃認(rèn)為:“相關(guān)配套政策將陸續(xù)推出,還原電力商品屬性,通過(guò)價(jià)格信號(hào),優(yōu)化電力資源配置,形成有利于成本疏導(dǎo)的市場(chǎng)價(jià)格機(jī)制,運(yùn)用市場(chǎng)化手段保障電力供需平衡,推動(dòng)構(gòu)建新型電力系統(tǒng),助力雙碳目標(biāo)實(shí)現(xiàn)。電力機(jī)制改革推進(jìn)下電力資產(chǎn)價(jià)值也將得到重估。”

此背景下,長(zhǎng)江電力重組可謂是重大利好。

緩解業(yè)績(jī)壓力

然而,投資者依然有一絲疑問(wèn),這次重大資產(chǎn)注入是不是太倉(cāng)促了?畢竟,白鶴灘還沒(méi)有完全投產(chǎn)。

須知,溪洛渡、向家壩是全部投產(chǎn)且穩(wěn)定運(yùn)行一段時(shí)間之后才注入的,這樣對(duì)比就有了不一樣的感覺(jué)。

之所以如此,與長(zhǎng)江電力當(dāng)下業(yè)績(jī)疲軟有莫大的關(guān)系。

據(jù)長(zhǎng)江電力的財(cái)報(bào)顯示,2021年前三季度營(yíng)業(yè)收入為404.48億元同比減少5.63%,凈利潤(rùn)為195.67億元同比減少3.38%;其中,第三季度的營(yíng)業(yè)收入為205.47億元同比減少10.46%,凈利潤(rùn)為109.85億元同比下降11.04%。

這意味著,長(zhǎng)江電力陷入營(yíng)業(yè)收入與凈利潤(rùn)雙雙下滑的困境。

究其原因,上游來(lái)水偏枯是關(guān)鍵,譬如第三季度溪洛渡水庫(kù)來(lái)水總量約531.61億立方米,較上年同期偏枯29.59%,三峽水庫(kù)來(lái)水總量約2207.86億立方米,較上年同期偏枯18.22%。

如此一來(lái),發(fā)電量自然就下滑了。

長(zhǎng)江電力第三季度總發(fā)電量為811.87億千瓦時(shí)同比減少10.83%,除了葛洲壩實(shí)現(xiàn)了正增長(zhǎng),三峽、溪洛渡、向家壩分別同比下滑了11.57%、16.22%、8.22%。

由此可見(jiàn),長(zhǎng)江電力急需新的增長(zhǎng)動(dòng)力。

國(guó)金證券認(rèn)為:“烏東德、白鶴灘全并入公司后,預(yù)計(jì)將增超1000億千瓦時(shí)的年發(fā)電量,帶來(lái)年逾250億元營(yíng)收。”

當(dāng)然,長(zhǎng)江電力的投資收益可以分擔(dān)部分壓力。

截至2020年年底,長(zhǎng)江電力一共參股51家公司,累計(jì)原始投資余額約472億元,報(bào)告期內(nèi)新增對(duì)外投資約352億元;2021年上半年,投資收益為38.10 億元,同比增長(zhǎng)69.79%,其中持有的金融資產(chǎn)投資收益增速達(dá)127.85%。

也就是說(shuō),投資收益穩(wěn)定增長(zhǎng)緩解了來(lái)水偏枯帶來(lái)的壓力。

中泰證券表示:“水電在未來(lái)的新型電力系統(tǒng)中是重要的輸電來(lái)源,隨著對(duì)煤炭等污染能源利用的減少,水電需求會(huì)逐步增加。三峽集團(tuán)承諾將烏、白兩電站投產(chǎn)后擇機(jī)注入長(zhǎng)江電力,隨著資產(chǎn)的注入,未來(lái)裝機(jī)規(guī)模大幅增加,帶動(dòng)公司未來(lái)業(yè)績(jī)向好。”

目前,長(zhǎng)江電力持有國(guó)投電力、川投能源、桂冠電力、秘魯路德斯公司、湖北能源、廣州發(fā)展、上海電力、三峽水利等股份均達(dá)到或超過(guò)5%的比例,譬如,長(zhǎng)江電力持有湖北能源15.69%的股份、持有桂冠電力10%的股份。

如此一來(lái),長(zhǎng)江電力的“傳世股”顏面才得以留存。

據(jù)《透過(guò)14年的經(jīng)營(yíng)成果來(lái)看長(zhǎng)江電力》分析,2007—2020年十四年期間,長(zhǎng)江電力共計(jì)創(chuàng)造利潤(rùn)2104億元,其中留存收益921億元,分紅1183億元。公司分紅率平均保持在50%以上。

需要注意的是,長(zhǎng)江電力完成重組需要時(shí)間,其中容易被各路資金爆炒,短線追高的風(fēng)險(xiǎn)不容忽視。

本文僅代表個(gè)人觀點(diǎn),跟本報(bào)無(wú)關(guān)。股市有風(fēng)險(xiǎn),投資需謹(jǐn)慎,本文僅作參考,實(shí)際盈虧自負(fù)。

Q&A問(wèn)答

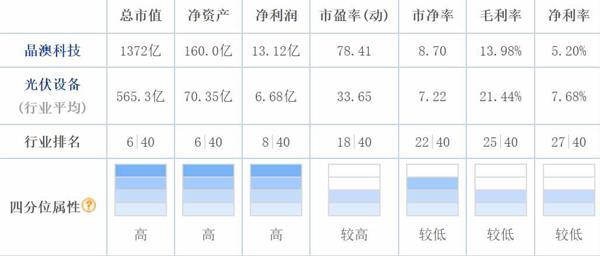

晶澳科技是不是利空出盡了

@嘰嘰歪歪:董師傅,晶澳科技是不是利空出盡了?

@董師傅:你說(shuō)的晶澳科技利空是股票解禁吧,這次解禁股份的數(shù)量為1.21億股,占公司總股本的7.57%,合計(jì)規(guī)模超百億元,從規(guī)模來(lái)看壓力不算小,但最終寧晉縣其昌電子科技有限公司、深圳博源企業(yè)管理中心(有限合伙)這兩家公司未必要賣股票,因此實(shí)際壓力可能沒(méi)有想象中的大。實(shí)際上,晶澳科技2021 年前三季度公司營(yíng)業(yè)收入為260.97億元同比增長(zhǎng)56.32%,凈利潤(rùn)為13.12億元同比增長(zhǎng)1.62%,但扣非凈利潤(rùn)(主營(yíng)業(yè)務(wù))為10.77億元,是同比下降的。另外,存貨達(dá)到105.26 億元,較第二季度末71.74 億元增長(zhǎng)約47%。總而言之,晶澳科技的業(yè)績(jī)存在一些隱憂。

環(huán)旭電子要賣了嗎

@柴門待月:董師傅,環(huán)旭電子要賣了嗎?上漲無(wú)力,又有新聞?wù)f公司遭遇了瓶頸,想賣了。

@董師傅:你說(shuō)的瓶頸是指毛利率吧,環(huán)旭電子多年來(lái)的綜合毛利率在10%上下,封裝毛利率稍高一些,2020年為10.45%,由于封裝測(cè)試行業(yè)為勞動(dòng)密集型,對(duì)成本更為敏感,因此封裝服務(wù)費(fèi)普遍不高,因而盈利空間有限。不過(guò)跟長(zhǎng)電科技、通富微電、華天科技等相比毛利率明顯低多了,這也是不爭(zhēng)的事實(shí)。2021年前三季度,環(huán)旭電子的營(yíng)業(yè)收入為365億元同比增長(zhǎng)24%,凈利潤(rùn)為11億元同比增長(zhǎng)12%,增長(zhǎng)平穩(wěn)。從這個(gè)角度來(lái)看,基本面尚可。