飼料拐點出現,肉雞產能拐點還遠嗎?

2021-12-30 03:32:02作者林國發沈洋

廣東飼料 2021年11期

關鍵詞:虧損

◆作者:林國發 沈洋

◆單位:布瑞克咨詢有限公司

2020 年肉禽行情經歷全年大幅虧損后,2021 年其整體仍維持虧損狀態。而飼料產量連續多月經歷同比下降,肉禽產能拐點還有多遠呢?本文主要從飼料產量及肉雞養殖周期進行分析,預測肉雞產能拐點時間。報告撰寫恪守客觀中立態度,僅供參考,并不作為投資決策依據。

1 飼料產量同比下降,但禽肉產能創新高

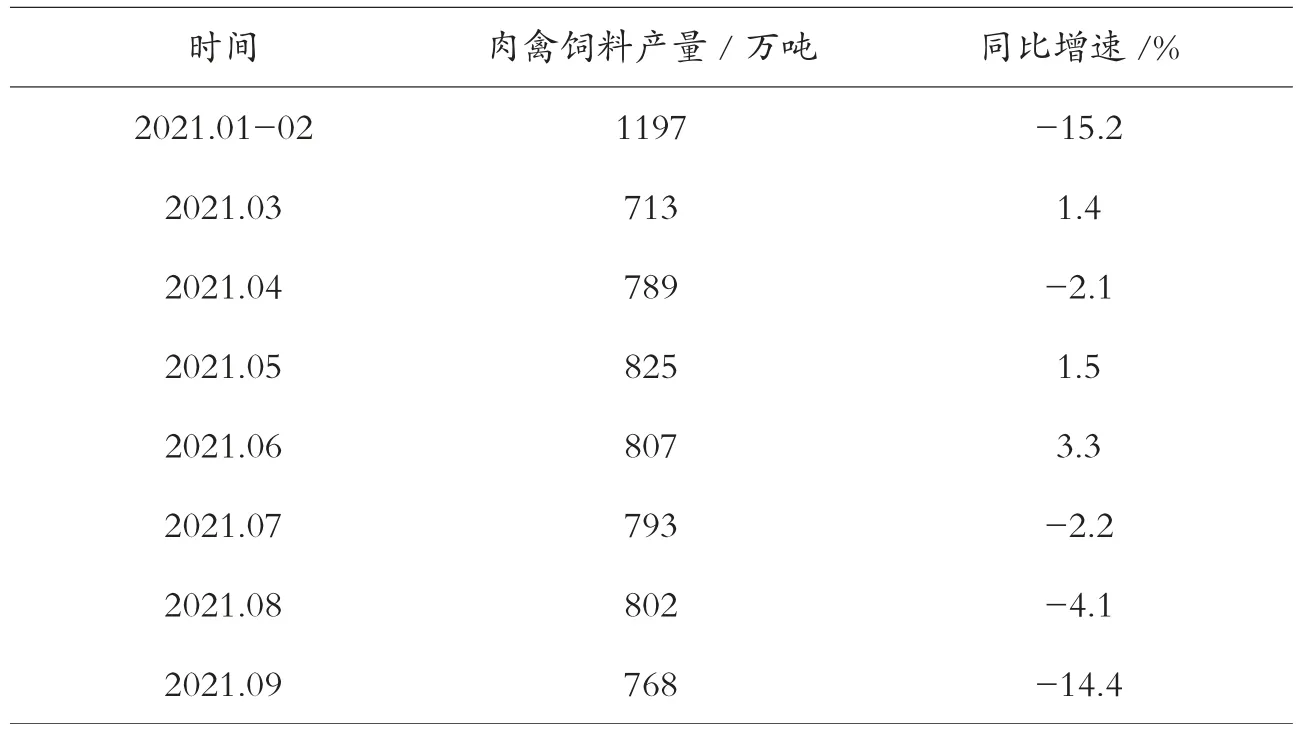

從2021 年的肉禽飼料產量看,2021 年肉禽飼料同比增速基本處于下滑狀態,從7 月開始同比增速更是出現連續3 月下降的“滑坡式現象”(見表1)。肉禽飼料產量回調趨勢明顯,而飼料是家禽養殖的基礎和根本,其從養殖前端反映出禽類養殖產能的下滑。

表1 2021 年1-9 月肉禽飼料產量與同比增速

除生豬產能持續恢復,豬肉價格走低,豬肉消費回升,搶回部分禽肉需求外,其根本原因是肉禽產能過剩,養殖虧損嚴重,部分養殖戶主動壓減補欄量,肉禽呈現緩慢去產能跡象。

2 肉雞養殖環節持續虧損,并蔓延至育種環節

2020 年至今肉雞價格在較長時間內處于2017 年至今均價下方。肉雞價格偏低同時,飼料及飼料原料價格大幅上漲。2021年玉米均價在2800 元/噸左右,1 月份價格一度超過3000 元/噸,達到歷史高點。相比去年現貨價格上漲了約600 元/噸,上漲27%。豆粕方面,3400 元/噸的價格仍比去年均價高出400元/噸,上漲13%。海大、新希望六和、恒源、通威等多家飼料企業先后發布了產品提價公告,飼料產品年度多次提價,飼料出廠價格普遍較去年上漲300~400元/噸,飼料成本上升疊加產業持續的虧損,肉雞養殖環節虧損嚴重。

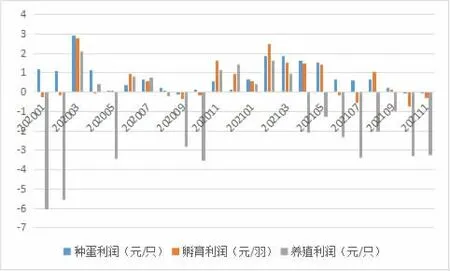

2020 年肉雞產業嚴重虧損,其養殖環節虧損超過百億元,2021 年飼料成本不斷上漲,肉雞價格維持相對弱勢,養殖環節不斷虧損,并開始蔓延至育種環節。

據布瑞克數據統計,2020 年肉雞虧損主要集中在養殖環節,其虧損大約為1.21 元/只,但孵育利潤和種蛋利潤總體在0.5 元/只的盈利線附近上下波動。進入2021 年后,除養殖利潤始終虧損外,孵育利潤和種蛋利潤也先后進入虧損周期。2021 年6 月孵育利潤開始虧損0.17 元/羽,2021 年10 月種蛋利潤開始虧損0.04 元/只(2020 年至今肉雞養殖各環節月度利潤見圖1)。產業鏈各環節接連不斷的“失守”使得產業開始從下游倒逼上游直接從源頭去產能。除了統計盈虧情況外,2020 年1 月末至3 月初疫情導致大量的肉雞苗棄養及2020 年和2021 年先后出現商品代種雞和父母代種雞換羽的情況致使產業成本增加。另外由于2020 年至今肉雞雛價格波動大,雞苗供應少價格高和供應多價格低的情況反復交替出現,甚至出現過低于0.8 元/羽的極端情況,實際上商品代、父母代利潤小于理論值(2017 年至今白羽肉毛雞價格走勢見圖2)。

圖1 2020 年至今肉雞養殖各環節月度利潤

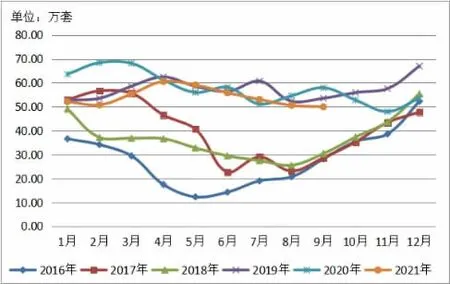

圖2 2017 年至今白羽肉毛雞價格走勢

2019 年末前期引種肉雞集中釋放產能后,肉雞產能趨于平衡并逐步轉向過剩,肉雞價格長時間維持低價,肉雞孵化利潤下降,祖代肉雞引種從2020 年下半年開始快速放緩。

3 祖代雞引種高峰期已過,產能釋放高峰也已出現

祖代雞進口引種量顯示2019 年祖代肉種雞引種量為140 萬套左右,高于祖代肉雞存欄平衡點,2020 年進口引種量下滑至75 萬套,2021 年前9 月累計進口引種量跟2020 年大體持平,該引種量加上自繁量已經低于祖代雞存欄需求量,當前主要通過強制換羽延長父母代和祖代種雞來維持當前產能。

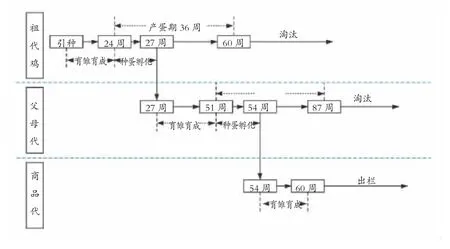

2020 年祖代肉雞更新量約為104 萬套,比2019 年減少約30 萬套,按擴繁系數4950 計算,2021-2022 年肉雞供應將會減少14.85 億只。實際上2021 年祖代父母代存欄并未出現下降。主要通過強制換羽來實現種源平衡,但強制換羽會一定程度影響種雞生產效能(祖代肉雞至商品代肉雞傳導圖見圖3)。

圖3 祖代肉雞至商品代肉雞傳導圖

從存欄數據看,2021 年9月,全國祖代白羽肉種雞存欄173.23 萬套,同比增加4.80%,但從后備數據看,后備存欄49.95萬套,同比下降13.78%(見圖4)。總體看,預計2021 年祖代白羽肉種雞存欄與2020 年相當,但后備存欄從4 月開始連續不斷下降,預示著產業從前端開始收縮產能。按當期的祖代雞引種量將顯著影響14 個月后的商品代肉雞供給量計算,后備存欄的大幅減少將會顯著影響2022 年下半年肉雞供應情況。

圖4 2016-2021 年09 月全國后備祖代白羽肉雞存欄量

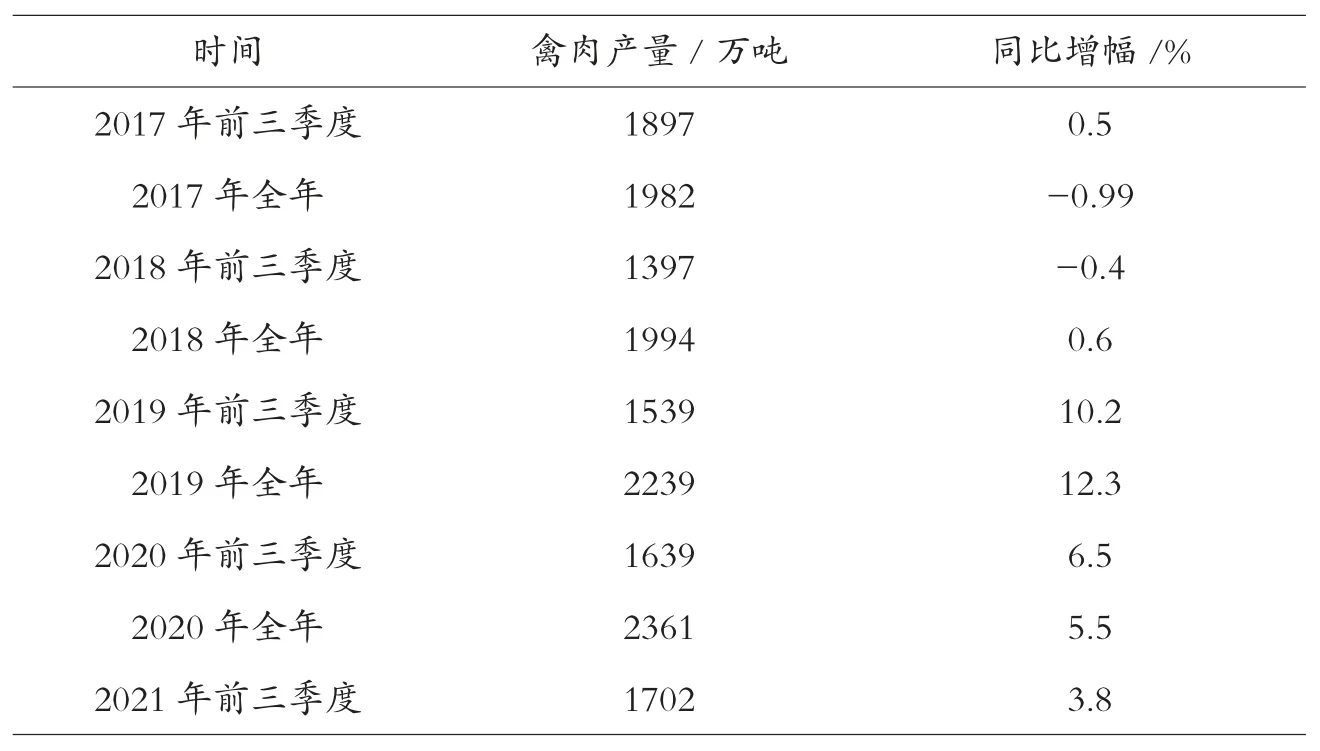

4 禽肉產量雖創新高,但高 點已經出現

2017 年肉雞產能見底后,企業從前期深度虧損到緩慢恢復需要時間,其因素包括前期現金緊張無法支付引種費用外,引種到產能釋放也需要時間。據統計,從引種至產能釋放至少需要14 個月左右,由于時間需求,2018 年下半年后雞肉產量增長才較為明顯。因引種量和老齡種雞優化,最終雞肉理論峰值在2020 年3 季度到2021 年1 季度出現,但由于季節性及2020 年至2021 年肉種雞強制換羽毛影響,產能最大值釋放時間或有推后,按照引種產能情況來看2022年禽肉產量將可能出現下降(2017-2021 年禽肉產量變化見表2)。

表2 2017-2021 年禽肉產量變化

5 行業多環節虧損,2022 年肉禽或進入實際去產能階段

2021 年前三季度生豬價格暴跌,豬肉供應增加,搶回部分禽肉市場。而肉雞養殖持續近2年虧損,2018-2019 年行業積攢的利潤逐步消化完畢,同時,引種量也隨之下降,當前主要通過對祖代和父母代肉雞強制換羽毛維持種源產能。目前產能雖仍偏高,但產業各環節均面臨不同程度虧損,行業現金流持續外流,高飼料價格加劇行情擠產能狀態。從目前情況評估,行業仍將面臨1-2 個季度持續虧損以擠出過剩產能,同時客觀上也需要時間推移降低種源產能。在需求不變情況下,2022 年2 季度中后期肉雞或將進入實際性去產能階段,下半年肉雞價格逐步回升,產業緩慢進入景氣周期。

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

創業家(2015年7期)2015-02-27 07:54:12