并購(gòu)商譽(yù)、機(jī)構(gòu)投資者與股價(jià)同步性

2021-12-28 10:11:00王晶晶李貞如袁藝涵

上海管理科學(xué) 2021年6期

關(guān)鍵詞:信息

王晶晶 李貞如 袁藝涵

(上海大學(xué),上海 200444;河南財(cái)經(jīng)政法大學(xué) 450000)

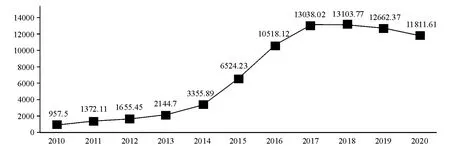

由我國(guó)上市公司井噴式并購(gòu)誘發(fā)的一次性大額商譽(yù)減值計(jì)提,已成為導(dǎo)致其業(yè)績(jī)變臉的“罪魁禍?zhǔn)住敝弧=刂?020年底,A股市場(chǎng)51.49%的上市公司存在商譽(yù),總額高達(dá)1.18萬(wàn)億(如圖1所示)。高額商譽(yù)所帶來(lái)的頻發(fā)商譽(yù)減值引發(fā)資本市場(chǎng)暴雷現(xiàn)象。2020年A股市場(chǎng)共有792家上市公司計(jì)提商譽(yù)減值,累計(jì)金額達(dá)1209億元(如圖2所示)。商譽(yù)在后續(xù)確認(rèn)過(guò)程中較強(qiáng)的主觀性與不可證實(shí)性,增強(qiáng)了管理層進(jìn)行盈余管理以增加私有收益的動(dòng)機(jī),從而減弱了公司價(jià)值信息的傳遞。為此,不僅財(cái)政部就加強(qiáng)商譽(yù)減值審計(jì)監(jiān)管工作做出部署,證監(jiān)會(huì)也在《上市公司年報(bào)會(huì)計(jì)監(jiān)管報(bào)告》中提及商譽(yù)減值計(jì)提問(wèn)題。

圖1 2010—2019年A股商譽(yù)金額(億元)

圖2 2010—2019年A股商譽(yù)減值金額(億元)

為此,本文以2007—2018年我國(guó)A股非金融類(lèi)上市公司為樣本,研究上市公司商譽(yù)、機(jī)構(gòu)投資者與股價(jià)同步性三者的關(guān)系。與以往文獻(xiàn)相比,本文通過(guò)實(shí)證檢驗(yàn)商譽(yù)、商譽(yù)減值的披露是更多地提供了公司“特質(zhì)信息”還是“噪聲”,豐富了會(huì)計(jì)特質(zhì)信息對(duì)股價(jià)同步性影響的相關(guān)文獻(xiàn);此外,還研究了機(jī)構(gòu)投資者持股的影響,為上市公司引入機(jī)構(gòu)投資者提供思路;最后,為監(jiān)管部門(mén)進(jìn)一步加強(qiáng)商譽(yù)資產(chǎn)全鏈條監(jiān)控、規(guī)范資本市場(chǎng),和為上市公司改善公司治理水平、提高信息披露質(zhì)量提供借鑒。

1 文獻(xiàn)回顧與研究假設(shè)

1.1 文獻(xiàn)回顧

股價(jià)同步性(下文簡(jiǎn)稱(chēng)R2)是反映資本市場(chǎng)運(yùn)行效率差別的重要指標(biāo),起源于Sharpe(1964)的CAPM模型,形成于Roll(1988)的獨(dú)特視角,發(fā)展于Morck(2000)的跨國(guó)比較。較低的股價(jià)同步性究竟反映公司特質(zhì)信息還是噪聲,是當(dāng)今學(xué)者爭(zhēng)議較大且著墨較多的地方,逐步形成了信息效率學(xué)派與非理性行為學(xué)派兩大學(xué)派。

信息效率說(shuō)認(rèn)為股價(jià)中融入的公司特質(zhì)信息越多,公司股價(jià)同步性水平越低(Morck,2000)。從信息經(jīng)濟(jì)學(xué)角度解釋?zhuān)?dāng)公司信息透明度較低時(shí),外部投資者獲取私有信息成本的提高,會(huì)促使其混同對(duì)待所有公司,減少搜集公司特質(zhì)信息耗費(fèi)的時(shí)間與成本,導(dǎo)致市場(chǎng)變化影響股價(jià)變動(dòng),最終出現(xiàn)“檸檬市場(chǎng)”結(jié)果。許多學(xué)者基于“信息效率說(shuō)”,探索了其他影響股價(jià)同步性的因素,包括公司治理、政治關(guān)系、分析師、機(jī)構(gòu)持股、媒體報(bào)道等。

非理性行為學(xué)派研究支持“噪聲說(shuō)”。“噪聲說(shuō)”認(rèn)為,在噪聲較多的市場(chǎng)中,股票價(jià)格的波動(dòng)主要受噪聲影響,股價(jià)同步性正向反映信息市場(chǎng)效率。West發(fā)現(xiàn)噪聲會(huì)使單個(gè)股票價(jià)格的波動(dòng)性遠(yuǎn)超公司基本面波動(dòng)性和貼現(xiàn)率波動(dòng)性所能解釋的程度。王亞平等、周林潔認(rèn)為像中國(guó)這樣的新興市場(chǎng),較高的股價(jià)同步性是由投資者處理信息時(shí)的行為偏誤或是公司層面的不確定性導(dǎo)致。史龍等認(rèn)為股票市場(chǎng)“噪聲”會(huì)降低股價(jià)反映公司特質(zhì)信息的能力,進(jìn)而表現(xiàn)為較高的股價(jià)同步性。

1.2 研究假設(shè)

1.2.1 商譽(yù)與股價(jià)同步性

商譽(yù)是公司對(duì)外披露的特質(zhì)信息,從我國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定來(lái)看,并購(gòu)時(shí)倒擠出的商譽(yù)金額與實(shí)際價(jià)值之間存在的誤差,使商譽(yù)資產(chǎn)的初始確認(rèn)金額具有較大泡沫。其后續(xù)計(jì)量過(guò)程中也存在較強(qiáng)的不可證實(shí)性,這都加大了管理層的機(jī)會(huì)主義行為。Osborn認(rèn)為確認(rèn)超額商譽(yù)的動(dòng)機(jī)在公司內(nèi)部確實(shí)存在。因此,雖然商譽(yù)信息可以增加公司特質(zhì)信息的披露,但由于我國(guó)并購(gòu)市場(chǎng)中噪音較大,且商譽(yù)在確認(rèn)、計(jì)量以及后續(xù)的減值計(jì)提中還存在諸多缺陷。管理層可能利用商譽(yù)進(jìn)行判斷性操作,導(dǎo)致披露的商譽(yù)信息質(zhì)量較低,進(jìn)一步增加了市場(chǎng)噪聲,使股價(jià)反映公司特質(zhì)商譽(yù)信息的能力降低,表現(xiàn)為較高的股價(jià)同步性。據(jù)此,本文提出如下假設(shè):

H1:在控制其他因素的情況下,相較于未擁有商譽(yù)資產(chǎn)的公司,擁有商譽(yù)資產(chǎn)的公司股價(jià)同步性更高。

1.2.2 商譽(yù)減值與股價(jià)同步性

商譽(yù)減值是企業(yè)管理層對(duì)特定資產(chǎn)組未來(lái)盈利能力惡化的判斷,在一定程度上可以提供決策有用信息;但在實(shí)際處理過(guò)程中,由于商譽(yù)減值的可驗(yàn)證性較低、商譽(yù)減值的計(jì)提具有較大技術(shù)與監(jiān)管缺陷,管理層具有較大的選擇權(quán)與偏誤空間,企業(yè)很可能出于各種動(dòng)機(jī)(如提高利潤(rùn)、平滑利潤(rùn)或“洗大澡”動(dòng)機(jī)),多計(jì)、少計(jì)或推遲計(jì)提商譽(yù)減值。因此,由于商譽(yù)減值測(cè)試的復(fù)雜性和主觀性,公司在操作過(guò)程中出現(xiàn)的不專(zhuān)業(yè)或盈余管理行為,會(huì)降低企業(yè)特質(zhì)信息的披露質(zhì)量,增加股價(jià)中的噪聲,導(dǎo)致股價(jià)反映公司特質(zhì)信息的能力變差,進(jìn)而提高了股價(jià)同步性。據(jù)此,本文提出如下假設(shè):

H2:在控制其他因素的前提下,相較于當(dāng)年未計(jì)提商譽(yù)減值的公司,當(dāng)年計(jì)提商譽(yù)減值的公司,其股價(jià)同步性更高。

商譽(yù)減值缺乏可驗(yàn)證性。商譽(yù)減值金額較小時(shí),商譽(yù)中含有大量泡沫,且管理層利用商譽(yù)減值進(jìn)行盈余管理的空間較大,商譽(yù)減值金額這一信息噪聲較大,導(dǎo)致商譽(yù)減值金額與股價(jià)同步性同向變動(dòng);商譽(yù)減值增加到一定金額時(shí),會(huì)引起市場(chǎng)監(jiān)管層及公司利益相關(guān)者的重視、監(jiān)督,降低了管理層通過(guò)商譽(yù)減值進(jìn)行盈余管理的便利性。此時(shí)披露的商譽(yù)減值信息包含的盈余管理行為和市場(chǎng)噪聲降低。再者,大額的商譽(yù)減值會(huì)將并購(gòu)時(shí)產(chǎn)生的“超額泡沫”和商譽(yù)資產(chǎn)中的噪聲減掉,提高商譽(yù)減值金額這一信息的有用性,導(dǎo)致商譽(yù)減值金額與股價(jià)同步性轉(zhuǎn)變?yōu)樨?fù)向變化。據(jù)此,本文提出如下假設(shè):

H3:在控制其他因素的前提下,商譽(yù)減值金額與股價(jià)同步性呈倒“U”型關(guān)系。

1.2.3 商譽(yù)、機(jī)構(gòu)投資者與股價(jià)同步性

隨著我國(guó)資本市場(chǎng)的不斷完善,機(jī)構(gòu)投資者逐漸成長(zhǎng)為金融市場(chǎng)的重要成員。相較個(gè)人投資者盲目跟風(fēng)等非理性行為,機(jī)構(gòu)投資者在信息獲取、分析和判斷方面更加專(zhuān)業(yè)(Kabir、Rahman),能更準(zhǔn)確地分析上市公司內(nèi)部特質(zhì)信息,更有效地識(shí)別股價(jià)的信息與噪聲。公司特質(zhì)信息也會(huì)由其投資行為傳遞給廣大投資者,進(jìn)而影響公司股價(jià)變動(dòng)。Li、Tee&Chwee、張亦弛均發(fā)現(xiàn)機(jī)構(gòu)投資者持股與股價(jià)同步性之間密切相關(guān),且機(jī)構(gòu)投資者持股類(lèi)型也對(duì)股價(jià)同步性產(chǎn)生影響。

此外,機(jī)構(gòu)投資者進(jìn)入公司之后,隨著其持股比例的增加,投入的成本和承擔(dān)的風(fēng)險(xiǎn)也顯著增加,其會(huì)改變以往“用腳投票”的方式,在公司治理上投入更多精力,監(jiān)督公司更合理地計(jì)量商譽(yù)、更穩(wěn)健地計(jì)提商譽(yù)減值準(zhǔn)備,降低公司管理層利用商譽(yù)進(jìn)行盈余管理的動(dòng)機(jī),從而使公司商譽(yù)特質(zhì)信息披露更加準(zhǔn)確、透明,增加股價(jià)信息含量。基于以上分析本文提出如下假設(shè):

H4:在控制其他相關(guān)因素的情況下,有無(wú)商譽(yù)與股價(jià)同步性的正相關(guān)關(guān)系隨著機(jī)構(gòu)投資者持股比例的增高而減弱;

H5:在控制其他相關(guān)因素的情況下,有無(wú)商譽(yù)減值與股價(jià)同步性的正相關(guān)關(guān)系隨著機(jī)構(gòu)投資者持股比例的增高而減弱;

H6:在控制其他相關(guān)因素的情況下,商譽(yù)減值金額與股價(jià)同步性的倒“U”型關(guān)系隨著機(jī)構(gòu)投資者持股比例增高而減弱。

2 研究設(shè)計(jì)

2.1 樣本選擇

2007年我國(guó)新企業(yè)會(huì)計(jì)準(zhǔn)則要求至少在年末對(duì)商譽(yù)進(jìn)行減值測(cè)試。因此,本文選取我國(guó)2007—2018年A股非金融類(lèi)上市公司作為初始樣本,數(shù)據(jù)來(lái)自Csmar與Wind數(shù)據(jù)庫(kù)。對(duì)樣本進(jìn)行如下處理:(1)剔除金融類(lèi)上市公司;(2)剔除數(shù)據(jù)存在缺失的觀測(cè)值;(3)剔除ST與*ST的上市公司;(4)剔除年度個(gè)股周收益率不足30個(gè)觀測(cè)值的樣本,共得到25583個(gè)有效數(shù)據(jù)。

2.2 變量選取

2.2.1 被解釋變量

本文采用考慮市場(chǎng)收益和行業(yè)因素的模型,將調(diào)整擬合優(yōu)度Sync作為度量股價(jià)同步性的指標(biāo)。模型如下:

其中Rit為i股票在t時(shí)的收益率,Rmt為市場(chǎng)在t時(shí)的收益率,Rjt為i股票所屬的j行業(yè)在t時(shí)的行業(yè)收益率。εit是基于公司自身特有信息產(chǎn)生的隨機(jī)擾動(dòng)項(xiàng)。當(dāng)股價(jià)受到公司信息影響較多時(shí),εit會(huì)增大,R2會(huì)減小。

將R2取對(duì)數(shù)得到被解釋變量Sync:

2.2.2 解釋變量

參考王文姣等的做法,以O(shè)gw衡量第t期期末該公司有無(wú)商譽(yù)資產(chǎn),以O(shè)gwi衡量第t期期末該公司是否計(jì)提商譽(yù)減值,以Gwi衡量第t期期末該公司計(jì)提的商譽(yù)減值金額,且對(duì)減值金額進(jìn)行總資產(chǎn)標(biāo)準(zhǔn)化處理。

2.2.3 調(diào)節(jié)變量

選取年末機(jī)構(gòu)投資者持股數(shù)占總股本的比例來(lái)度量機(jī)構(gòu)投資者持股比例(Occu)。

2.2.4 控制變量

除商譽(yù)、機(jī)構(gòu)投資者的影響,公司本身特征也會(huì)影響股價(jià)同步性。本文參考大多數(shù)學(xué)者研究股價(jià)同步性的成果,選取如下變量,其中行業(yè)變量包含剔除金融業(yè)的17個(gè)變量,各變量定義如表1。

表1 變量定義

2.3 模型構(gòu)建

本文設(shè)定模型(3)—模型(7),對(duì)研究假設(shè)進(jìn)行檢驗(yàn):

3 實(shí)證結(jié)果分析

3.1 描述性統(tǒng)計(jì)

表2報(bào)告了變量描述性統(tǒng)計(jì)的結(jié)果。我國(guó)股價(jià)同步性(Sync)均值(-0.387)明顯高于發(fā)達(dá)國(guó)家水平,表明資本市場(chǎng)發(fā)展有待進(jìn)一步提升;標(biāo)準(zhǔn)差過(guò)大(0.915)說(shuō)明企業(yè)間存在明顯差異。機(jī)構(gòu)投資者(Occu)平均持股比例為37.09%,表明我國(guó)機(jī)構(gòu)投資者雖起步較晚,但發(fā)展迅猛,持股比例達(dá)較高水平,已成為資本市場(chǎng)重要力量。此外,機(jī)構(gòu)投資者最小、最大持股比例為0.5%、87.56%,說(shuō)明機(jī)構(gòu)投資者在上市公司參與度上有很大差異。

表2 變量描述性統(tǒng)計(jì)

3.2 相關(guān)性分析

表3列示各變量的Pearson相關(guān)系數(shù)及顯著性水平。從表中可以看出,有無(wú)商譽(yù)與股價(jià)同步性在1%的水平上顯著正相關(guān),說(shuō)明有商譽(yù)的公司比沒(méi)有商譽(yù)的公司股價(jià)同步性更高,初步驗(yàn)證了假設(shè)一;有無(wú)商譽(yù)減值、商譽(yù)減值金額與股價(jià)同步性在5%的水平上顯著正相關(guān),說(shuō)明有商譽(yù)減值的公司比沒(méi)有商譽(yù)減值的公司股價(jià)同步性更高,初步驗(yàn)證了假設(shè)二。而商譽(yù)減值金額與股價(jià)同步性的倒“U”型關(guān)系、機(jī)構(gòu)投資者持股比例對(duì)上述關(guān)系的影響都有待進(jìn)一步回歸結(jié)果的檢驗(yàn)。

表3 變量的相關(guān)性分析

3.3 回歸分析

表4列示了商譽(yù)與股價(jià)同步性的回歸結(jié)果。

表4 商譽(yù)、商譽(yù)減值回歸結(jié)果

第(1)列Ogw的系數(shù)在1%的水平上顯著為正,表明有商譽(yù)的公司,其股價(jià)同步性要高于沒(méi)有商譽(yù)的公司,假設(shè)1得到驗(yàn)證。

第(2)列Ogwi的系數(shù)在5%的水平上顯著為正,表明計(jì)提商譽(yù)減值的公司,其股價(jià)同步性要高于沒(méi)有計(jì)提商譽(yù)減值的公司,假設(shè)2得到驗(yàn)證。

第(3)列Gwi回歸系數(shù)為正、Gwi2回歸系數(shù)顯著為負(fù),這表明商譽(yù)減值金額與股價(jià)同步性呈倒“U”型關(guān)系,驗(yàn)證了假設(shè)3。

表5列示了商譽(yù)、機(jī)構(gòu)投資者持股比例與股價(jià)同步性的回歸結(jié)果。第(1)列Ogw與Occu、第(2)列Ogwi與Occu交乘項(xiàng)的回歸系數(shù)都顯著為負(fù),這表明隨著機(jī)構(gòu)投資者持股比例的增加,有無(wú)商譽(yù)、有無(wú)商譽(yù)減值與上市公司股價(jià)同步性的正相關(guān)關(guān)系逐步減弱,驗(yàn)證了假設(shè)4和假設(shè)5。

表5 商譽(yù)、機(jī)構(gòu)投資者與股價(jià)同步性

第(3)列中Gwi與Occu、Gwi2與Occu的交乘項(xiàng)回歸系數(shù)并不顯著,表明現(xiàn)階段我國(guó)機(jī)構(gòu)投資者對(duì)上市公司商譽(yù)減值操縱行為的識(shí)別還存在不足,它只關(guān)注公司是否存在商譽(yù)、商譽(yù)減值,卻忽略了商譽(yù)減值金額。因此機(jī)構(gòu)投資者在公司治理中的積極作用還有待進(jìn)一步加強(qiáng)。

4 穩(wěn)健性檢驗(yàn)

上述多元回歸分析結(jié)果為商譽(yù)、機(jī)構(gòu)投資者與股價(jià)同步性的關(guān)系提供了初步證據(jù)。為增加結(jié)論的穩(wěn)健性,本文進(jìn)行如下檢驗(yàn):(1)剔除資產(chǎn)負(fù)債率大于1的樣本公司進(jìn)行回歸。因?yàn)檫@些公司股價(jià)可能存在異常;(2)參考Piotroski和Roulstone的做法,在計(jì)算R2的公式中考慮滯后一期的市場(chǎng)收益率和行業(yè)收益率,重新計(jì)算R2并進(jìn)行回歸。兩種方法下變量的回歸結(jié)果與前文類(lèi)似,總體上說(shuō)明本文的研究結(jié)論穩(wěn)健可靠。

5 結(jié)論

文章采用MYY(2000)改進(jìn)的R2法,檢驗(yàn)了并購(gòu)商譽(yù)對(duì)上市公司股價(jià)同步性的影響。結(jié)果顯示,有商譽(yù)、有商譽(yù)減值的公司其股價(jià)同步性高于無(wú)商譽(yù)、無(wú)商譽(yù)減值的公司,且商譽(yù)減值金額與股價(jià)同步性呈倒“U”型關(guān)系;進(jìn)一步研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股比例的增加會(huì)減弱上述影響。

因此,考慮到我國(guó)商譽(yù)計(jì)量的復(fù)雜性以及不可驗(yàn)證性,本文提出以下建議:基于“成本效益”和“重要性”原則,對(duì)商譽(yù)及其減值進(jìn)行定量和定性相結(jié)合的信息披露,提高我國(guó)商譽(yù)與商譽(yù)減值信息披露質(zhì)量;其次,加強(qiáng)商譽(yù)資產(chǎn)相關(guān)會(huì)計(jì)處理的全鏈條監(jiān)管,這與2019年我國(guó)財(cái)政部會(huì)計(jì)準(zhǔn)則委員會(huì)對(duì)商譽(yù)處理的探討存在不謀而合的地方;此外,進(jìn)一步促進(jìn)機(jī)構(gòu)投資者在我國(guó)的發(fā)展,使其更好地發(fā)揮外部治理作用,同時(shí)我國(guó)上市公司也可根據(jù)自身情況,適時(shí)引入機(jī)構(gòu)投資者,進(jìn)一步改善公司治理。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

大眾創(chuàng)業(yè)(2009年10期)2009-10-08 04:52:00

數(shù)字社區(qū)&智能家居(2009年7期)2009-09-29 08:16:48

數(shù)字社區(qū)&智能家居(2009年11期)2009-06-25 04:30:34

數(shù)字社區(qū)&智能家居(2009年3期)2009-04-21 03:09:04

數(shù)字社區(qū)&智能家居(2009年2期)2009-03-27 04:33:44

數(shù)字社區(qū)&智能家居(2009年12期)2009-02-03 07:50:48

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

- 上海管理科學(xué)的其它文章

- 基于創(chuàng)新創(chuàng)業(yè)服務(wù)的高校工會(huì)服務(wù)模式創(chuàng)新研究

- 基于精益管理理論的醫(yī)用耗材合理化應(yīng)用探索

- “一帶一路”背景下中國(guó)出版業(yè)的國(guó)際競(jìng)爭(zhēng)力分析

——基于全球價(jià)值鏈視角 - 基于協(xié)同度的網(wǎng)絡(luò)輿情突發(fā)事件模糊多屬性應(yīng)急決策方法

- 創(chuàng)業(yè)失敗學(xué)習(xí)、創(chuàng)業(yè)能力與連續(xù)創(chuàng)業(yè)意向的實(shí)證研究

- 團(tuán)隊(duì)領(lǐng)導(dǎo)二元行為不同組合對(duì)團(tuán)隊(duì)績(jī)效的影響