公司創(chuàng)新投入對(duì)股票特質(zhì)風(fēng)險(xiǎn)的影響

——基于有中介調(diào)節(jié)效應(yīng)的檢驗(yàn)

2021-12-27 07:02:16陸靜邱于航秦大超

證券市場(chǎng)導(dǎo)報(bào) 2021年12期

陸靜 邱于航 秦大超

(重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院,重慶 400030)

一、引言

股票特質(zhì)風(fēng)險(xiǎn)又被稱(chēng)為特質(zhì)波動(dòng),是指不被共同因子或者市場(chǎng)收益率變化所解釋的個(gè)股風(fēng)險(xiǎn),是相對(duì)于宏觀經(jīng)濟(jì)政策變化、匯率變動(dòng)等系統(tǒng)性風(fēng)險(xiǎn)而言的,主要與公司層面的特征因素及投資者行為有關(guān)(Campbell et al.,2001)[8]。在A股市場(chǎng)中,科技概念、熱點(diǎn)炒作等現(xiàn)象屢見(jiàn)不鮮,尤其在市場(chǎng)行情較差(較好)時(shí),不乏一些科技概念股票出現(xiàn)逆市大漲(大跌)的情況,這說(shuō)明A股投資者在投資技術(shù)創(chuàng)新類(lèi)公司時(shí)面臨著較高的特質(zhì)風(fēng)險(xiǎn),其后果是削弱了資本市場(chǎng)的價(jià)格發(fā)現(xiàn)和資源配置功能,增大了公司的融資成本(江軒宇等,2020)[30],不利于資本市場(chǎng)穩(wěn)定發(fā)展。當(dāng)前,我國(guó)正處于向創(chuàng)新經(jīng)濟(jì)的轉(zhuǎn)軌過(guò)程中,在國(guó)家大力倡導(dǎo)和政策指引下,A股上市公司的創(chuàng)新投入規(guī)模不斷創(chuàng)新高,在此背景下,探究創(chuàng)新投入對(duì)股票特質(zhì)風(fēng)險(xiǎn)的影響及其機(jī)制,具有重要的現(xiàn)實(shí)意義。

國(guó)內(nèi)已有少量文獻(xiàn)開(kāi)始探討公司創(chuàng)新投入與股價(jià)波動(dòng)風(fēng)險(xiǎn)的關(guān)系。一方面,這些文獻(xiàn)主要考察公司創(chuàng)新與股價(jià)崩盤(pán)風(fēng)險(xiǎn)或股價(jià)同步性的關(guān)系(周銘山等,2017;林川和杜思俊,2019;李啟佳等,2020)[43][34][32]。股價(jià)崩盤(pán)風(fēng)險(xiǎn)往往以股價(jià)波動(dòng)的高階距來(lái)測(cè)量,代表小概率事件;而股價(jià)同步性衡量的是行業(yè)乃至市場(chǎng)層面股價(jià)波動(dòng)的同步性,這兩個(gè)指標(biāo)都較少直接反映股票的特質(zhì)風(fēng)險(xiǎn),這為本文研究公司創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)的關(guān)系留下了空白。另一方面,現(xiàn)有研究尚未獲得較為一致的結(jié)論,如周銘山等(2017)[43]基于我國(guó)創(chuàng)業(yè)板上市公司的實(shí)證研究發(fā)現(xiàn),更多的創(chuàng)新投入通過(guò)吸引更多的投資者關(guān)注,進(jìn)一步提高了市場(chǎng)對(duì)公司特質(zhì)信息的解讀和傳遞效率,致使創(chuàng)新投入降低了股價(jià)崩盤(pán)風(fēng)險(xiǎn);而林川和杜思俊(2019)[34]的實(shí)證結(jié)果與之相反,發(fā)現(xiàn)公司的創(chuàng)新投入越多,其股價(jià)崩盤(pán)風(fēng)險(xiǎn)反而更高。這激起了本文對(duì)我國(guó)上市公司創(chuàng)新投入對(duì)股價(jià)波動(dòng)風(fēng)險(xiǎn)影響機(jī)制的研究興趣。

本文可能的貢獻(xiàn)在于:第一,豐富了公司創(chuàng)新投入與市場(chǎng)表現(xiàn)之間關(guān)系的認(rèn)識(shí),證實(shí)了創(chuàng)新給公司帶來(lái)的不確定性將導(dǎo)致個(gè)股特質(zhì)風(fēng)險(xiǎn)的增加。已有文獻(xiàn)關(guān)于創(chuàng)新投入對(duì)資本市場(chǎng)表現(xiàn)影響的經(jīng)驗(yàn)證據(jù)非常有限,且目前國(guó)內(nèi)研究主要專(zhuān)注于創(chuàng)新投入與股價(jià)崩盤(pán)風(fēng)險(xiǎn)或股價(jià)同步性的關(guān)系,而這兩個(gè)指標(biāo)都較少直接反映股票的特質(zhì)風(fēng)險(xiǎn)。本文從特質(zhì)風(fēng)險(xiǎn)的角度研究了創(chuàng)新投入與市場(chǎng)表現(xiàn)之間的關(guān)系,發(fā)現(xiàn)由于創(chuàng)新投入包含了較多公司特質(zhì)信息,高創(chuàng)新投入公司具有更高的股票特質(zhì)風(fēng)險(xiǎn)。第二,通過(guò)引入投資者異質(zhì)信念,打開(kāi)了創(chuàng)新投入影響股價(jià)波動(dòng)機(jī)制的黑箱。本文發(fā)現(xiàn),投資者異質(zhì)信念在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)間發(fā)揮著非常重要的中介作用,拓寬了對(duì)投資者異質(zhì)信念經(jīng)濟(jì)后果的認(rèn)識(shí)。第三,通過(guò)創(chuàng)新信息環(huán)境的改善,可以緩解創(chuàng)新投入在資本市場(chǎng)引起的負(fù)面效應(yīng)。公司創(chuàng)新投入的增加會(huì)加大股價(jià)波動(dòng)性,如何降低創(chuàng)新投入在資本市場(chǎng)的負(fù)面效應(yīng),是一個(gè)極具現(xiàn)實(shí)意義的話(huà)題。本文關(guān)于調(diào)節(jié)效應(yīng)的分析表明,可以通過(guò)更加透明的創(chuàng)新信息環(huán)境降低創(chuàng)新投入的負(fù)面效應(yīng),鼓勵(lì)、引導(dǎo)證券分析師充分發(fā)揮信息中介作用,能夠有效緩解創(chuàng)新投入對(duì)股票市場(chǎng)的負(fù)面影響,這對(duì)于監(jiān)管部門(mén)、上市公司和投資者都具有重要的參考價(jià)值。

二、文獻(xiàn)回顧與研究假設(shè)

(一)公司創(chuàng)新投入與股票市場(chǎng)

在股票市場(chǎng)中,買(mǎi)入高創(chuàng)新投入公司的股票將面臨更高的投資風(fēng)險(xiǎn)。一是技術(shù)創(chuàng)新本身就是一種具有高度不確定性和高風(fēng)險(xiǎn)性的投資活動(dòng)。創(chuàng)新不僅需要高投入,而且新技術(shù)或者新產(chǎn)品的研究開(kāi)發(fā)能否取得成功存在極大不確定性,相比于廠房、設(shè)備等有形資產(chǎn)投入而言,創(chuàng)新投入產(chǎn)生了更具不確定的未來(lái)收益(Kothari et al.,2002)[19]。二是創(chuàng)新信息的有限披露會(huì)加劇企業(yè)與投資者之間的信息不對(duì)稱(chēng)。一方面,創(chuàng)新不僅需要高投入,而且產(chǎn)出具有相當(dāng)大的不確定性,但管理者沒(méi)有動(dòng)機(jī)揭示企業(yè)創(chuàng)新投入的潛在風(fēng)險(xiǎn),因?yàn)檫@些風(fēng)險(xiǎn)會(huì)直接影響企業(yè)價(jià)值,進(jìn)而影響其薪酬水平,因此投資者對(duì)創(chuàng)新潛在的風(fēng)險(xiǎn)信息知之甚少。同時(shí),為了防止有關(guān)新技術(shù)的信息泄露,創(chuàng)新投入越多的上市公司向市場(chǎng)披露的信息往往越少,這導(dǎo)致更嚴(yán)重的信息不對(duì)稱(chēng)和股價(jià)崩盤(pán)風(fēng)險(xiǎn)(Kim and Zhang,2016;李啟佳等,2020)[18][32]。另一方面,研發(fā)支出的會(huì)計(jì)處理也不能清晰地反映出創(chuàng)新投入的真實(shí)價(jià)值及其對(duì)公司盈利的貢獻(xiàn),研發(fā)支出的費(fèi)用化可能會(huì)導(dǎo)致投資者低估創(chuàng)新投入轉(zhuǎn)化為未來(lái)無(wú)形資產(chǎn)的能力(Chan et al.,2001)[9]。來(lái)自創(chuàng)業(yè)板的經(jīng)驗(yàn)證據(jù)表明,我國(guó)公司在創(chuàng)新信息披露方面仍不能滿(mǎn)足投資者的信息需求,存在明顯的信息披露不足(韓鵬和岳園園,2016)[28]。

企業(yè)與投資者之間的信息不對(duì)稱(chēng)會(huì)加劇股價(jià)的特質(zhì)波動(dòng)(Rajgopal and Venkatachalam,2011)[23]。Gharbi et al.(2014)[13]發(fā)現(xiàn),研發(fā)信息披露不足所產(chǎn)生的信息不對(duì)稱(chēng)是造成研發(fā)密集型公司股價(jià)波動(dòng)風(fēng)險(xiǎn)過(guò)高的重要原因。如果管理層有選擇地隱藏信息,由此產(chǎn)生的信息風(fēng)險(xiǎn)可能會(huì)增加投資者對(duì)公司未來(lái)獲利能力的不確定性判斷,從而引起股價(jià)波動(dòng)(Pastor and Veronesi,2003)[22]。Jiang et al.(2009)[17]指出,選擇性信息披露會(huì)導(dǎo)致更高的特質(zhì)波動(dòng),并且這一現(xiàn)象在不成熟投資者較多的股票市場(chǎng)中表現(xiàn)得更為明顯。當(dāng)公司較少或者選擇性地披露創(chuàng)新信息時(shí),投資者只能借助有限的可獲得信息對(duì)公司創(chuàng)新投入的價(jià)值及其潛在風(fēng)險(xiǎn)進(jìn)行判斷,從而對(duì)公司未來(lái)發(fā)展前景的不確定性判斷增加,導(dǎo)致股票的特質(zhì)波動(dòng)風(fēng)險(xiǎn)上升。

從股票收益的角度看,資本市場(chǎng)存在對(duì)公司創(chuàng)新投入價(jià)值認(rèn)識(shí)不清或者創(chuàng)新信息滯后反應(yīng)的現(xiàn)象。國(guó)外早期文獻(xiàn)認(rèn)為,由于投資者過(guò)于關(guān)注短期利潤(rùn)而對(duì)公司戰(zhàn)略上的創(chuàng)新投入不夠重視,高創(chuàng)新投入公司的市場(chǎng)價(jià)值可能會(huì)被低估(Hall,1993)[14]。創(chuàng)新投入價(jià)值難以量化,而資產(chǎn)負(fù)債表又不能準(zhǔn)確地反映公司創(chuàng)新投入的真實(shí)價(jià)值,這也可能導(dǎo)致投資者低估公司的市場(chǎng)價(jià)值(Chan et al.,2001)[9]。創(chuàng)新的專(zhuān)業(yè)性和獨(dú)特性使得外部人士很難從行業(yè)內(nèi)其他公司的產(chǎn)品和業(yè)績(jī)中推測(cè)目標(biāo)公司創(chuàng)新成果的生產(chǎn)力和價(jià)值,而有關(guān)創(chuàng)新的研發(fā)項(xiàng)目、技術(shù)可行性以及無(wú)形資產(chǎn)價(jià)值等詳細(xì)信息掌握在內(nèi)部人手中,造成內(nèi)部人或者公司的套利、機(jī)會(huì)主義行為(Aboody and Lev,2000;周銘山等,2017)[1][43]。已有研究發(fā)現(xiàn),公司IPO前創(chuàng)新投入強(qiáng)度的增加會(huì)導(dǎo)致更高的IPO抑價(jià)(胡志穎等,2015)[29],而對(duì)于已經(jīng)上市的公司,由于市場(chǎng)對(duì)創(chuàng)新投入的價(jià)值往往認(rèn)識(shí)不足或者反應(yīng)不及時(shí),持有高創(chuàng)新投入公司股票可以獲得長(zhǎng)期正超額收益率(Cohen et al.,2013)[10]。Hirshleifer et al.(2013)[15]進(jìn)一步指出,投資者的有限關(guān)注是市場(chǎng)對(duì)公司創(chuàng)新信息反應(yīng)不足的主要因素之一。然而,分析師通過(guò)發(fā)揮其信息中介職能作用,能夠顯著提高股票市場(chǎng)對(duì)公司創(chuàng)新投入的估值(Zhang and Melissa,2018)[26]。

從市場(chǎng)環(huán)境角度看,相較于發(fā)達(dá)國(guó)家市場(chǎng),A股市場(chǎng)的制度不夠完善,投資者結(jié)構(gòu)不夠成熟,特別是A股市場(chǎng)中非理性的個(gè)人投資者居多;相較于機(jī)構(gòu)投資者,個(gè)人投資者缺乏相關(guān)的專(zhuān)業(yè)知識(shí)和技術(shù),很難評(píng)估企業(yè)創(chuàng)新投入的價(jià)值以及創(chuàng)新信息的真實(shí)性,這在一定程度上會(huì)加劇創(chuàng)新投入對(duì)股票特質(zhì)波動(dòng)風(fēng)險(xiǎn)的正向影響。

綜上,本文提出假設(shè):

H1:公司創(chuàng)新投入越大,股票特質(zhì)風(fēng)險(xiǎn)越高。

(二)投資者異質(zhì)信念的中介作用

經(jīng)典資本資產(chǎn)定價(jià)模型(CAPM)的同質(zhì)性假設(shè)認(rèn)為,投資者對(duì)資產(chǎn)收益分布的預(yù)期是相同的,這就要求市場(chǎng)中所有投資者都能同時(shí)、免費(fèi)地獲得所有信息,并且對(duì)這些信息的處理方式相同。如果這兩個(gè)條件不能同時(shí)滿(mǎn)足,則投資者的信念就是異質(zhì)的,即市場(chǎng)中不同投資者對(duì)同一股票在相同持有期下的期望收益及其分布的估計(jì)是不一樣的。Miller(1977)[20]首次提出異質(zhì)信念這一概念,并將其成因歸咎于信息的不完全和投資者的有限理性。Hong and Stein(2007)[16]則進(jìn)一步將異質(zhì)信念的形成機(jī)制總結(jié)為:緩慢的信息流入、有限關(guān)注和先驗(yàn)信念的異質(zhì)性。信息從產(chǎn)生、傳播到接收的過(guò)程可能需要較長(zhǎng)時(shí)間,信息的漸進(jìn)流動(dòng)意味著投資者接收信息存在著時(shí)間差異,而有限關(guān)注和先驗(yàn)信念的異質(zhì)性則意味著不同投資者對(duì)接收信息處理方式和結(jié)果的不同。現(xiàn)實(shí)中,由于資金和專(zhuān)業(yè)上的優(yōu)勢(shì),一部分市場(chǎng)參與者擁有更多的信息渠道,比如機(jī)構(gòu)投資者和證券分析師,因而他們比一般投資者擁有更多的非公開(kāi)信息,由此造成的信息不對(duì)稱(chēng)也會(huì)加大市場(chǎng)參與者之間的不同信念。

由于公司財(cái)務(wù)報(bào)告披露的與研發(fā)支出有關(guān)的財(cái)務(wù)信息并不能準(zhǔn)確地反映創(chuàng)新投入的真實(shí)價(jià)值及其對(duì)公司未來(lái)盈利能力的貢獻(xiàn),加上缺乏專(zhuān)業(yè)知識(shí)和技術(shù),普通投資者對(duì)公司開(kāi)發(fā)新產(chǎn)品、新技術(shù)或其他有關(guān)創(chuàng)新的信息難以準(zhǔn)確把握,從而對(duì)創(chuàng)新投資的價(jià)值以及風(fēng)險(xiǎn)的認(rèn)知產(chǎn)生不同偏差。與此同時(shí),公司對(duì)于創(chuàng)新的非財(cái)務(wù)信息披露也相當(dāng)有限而且具有選擇性,因此,投資者想要獲得更詳細(xì)的創(chuàng)新信息就必須付出更多的時(shí)間和精力,這增大了投資者獲取創(chuàng)新信息的成本,由此產(chǎn)生的信息不對(duì)稱(chēng)也會(huì)造成具有相同認(rèn)知偏差的投資者對(duì)股票收益的信念不同。因此,公司創(chuàng)新投入的增加可能會(huì)加劇不同投資者對(duì)公司未來(lái)發(fā)展前景的意見(jiàn)分歧,進(jìn)而對(duì)股票的期望收益及其分布產(chǎn)生異質(zhì)信念。由此,本文提出假設(shè):

H2:創(chuàng)新投入會(huì)對(duì)投資者異質(zhì)信念產(chǎn)生正向影響。

作為股票市場(chǎng)參與者的投資者的行為決策會(huì)對(duì)股價(jià)產(chǎn)生直接影響。CAPM模型假定所有投資者具有相同信念,而現(xiàn)實(shí)中投資者之間的信念差異往往較大,甚至截然相反。當(dāng)市場(chǎng)中存在較為嚴(yán)重的賣(mài)空限制時(shí),悲觀者難以通過(guò)賣(mài)空交易向市場(chǎng)傳遞其對(duì)未來(lái)股價(jià)的悲觀預(yù)期,而樂(lè)觀者的做多行為將導(dǎo)致當(dāng)前股價(jià)主要反映了樂(lè)觀者的預(yù)期從而被高估(Miller,1977)[20]。此外,不同投資者對(duì)于股票期望收益的信念差異會(huì)誘發(fā)短期內(nèi)的投機(jī)性交易,投機(jī)者企圖在未來(lái)某個(gè)時(shí)期以更高的價(jià)格轉(zhuǎn)售給其他樂(lè)觀者,造成股價(jià)的投機(jī)性泡沫(Morris,1996)[21]。已有文獻(xiàn)研究表明,投資者之間的意見(jiàn)分歧會(huì)正向推動(dòng)風(fēng)險(xiǎn)資產(chǎn)價(jià)格的波動(dòng)性(Shalen,1993;Anderson et al.,2005)[24][3]。通過(guò)構(gòu)建基于投資者不同信念的消費(fèi)資本資產(chǎn)定價(jià)模型,楊華蔚和韓立巖(2011)[40]從理論上證明了投資者對(duì)公司層面風(fēng)險(xiǎn)因素的不同信念將導(dǎo)致股票特質(zhì)風(fēng)險(xiǎn)的上升。

A股市場(chǎng)存在較嚴(yán)重的賣(mài)空限制,近十年來(lái)雖有所緩解,但賣(mài)空限制仍然存在。A股市場(chǎng)在2010年3月31日實(shí)施融資融券交易,之后逐步對(duì)滿(mǎn)足條件的股票放開(kāi)融券業(yè)務(wù)。即使部分股票放開(kāi)了融券業(yè)務(wù),由于較高的資金門(mén)檻,一般投資者也難以通過(guò)融券對(duì)這部分股票進(jìn)行賣(mài)空。這使得A股股票很容易在一段時(shí)間內(nèi)受到樂(lè)觀者、投機(jī)者的做多交易行為影響,導(dǎo)致價(jià)格嚴(yán)重偏離其基本面價(jià)值,使得股價(jià)在未來(lái)出現(xiàn)反轉(zhuǎn),導(dǎo)致股票特質(zhì)波動(dòng)增加。研究表明,A股市場(chǎng)投資者信念的異質(zhì)性程度與股票特質(zhì)風(fēng)險(xiǎn)存在正相關(guān)關(guān)系(楊華蔚和韓立巖,2011;左浩苗等,2011)[40][45],投資者對(duì)股價(jià)分歧度的增加也會(huì)降低市場(chǎng)模型對(duì)股票收益的定價(jià)效率,進(jìn)而加大股票的特質(zhì)風(fēng)險(xiǎn)(劉維奇等,2014)[35]。

已有文獻(xiàn)的理論研究和經(jīng)驗(yàn)證據(jù)都表明,在較嚴(yán)重的賣(mài)空限制背景下,A股市場(chǎng)中投資者異質(zhì)信念的上升會(huì)加大股票特質(zhì)風(fēng)險(xiǎn)。基于假設(shè)2的分析可知,因?yàn)閯?chuàng)新信息的不完全披露以及投資者的有限理性,創(chuàng)新投入的增加會(huì)加大投資者對(duì)于股票收益的信念差異,投資者之間信念差異的擴(kuò)大又會(huì)正向推動(dòng)股票特質(zhì)風(fēng)險(xiǎn),所以,公司創(chuàng)新投入很可能通過(guò)投資者異質(zhì)信念這一中介機(jī)制對(duì)股票特質(zhì)風(fēng)險(xiǎn)產(chǎn)生間接影響。因此,本文提出假設(shè):

H3:投資者異質(zhì)信念在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間發(fā)揮了中介作用。

(三)公司創(chuàng)新信息環(huán)境的調(diào)節(jié)作用

證券分析師擁有挖掘、收集和傳播公司特質(zhì)信息的能力。分析師通過(guò)發(fā)揮其信息中介作用,能夠?qū)⒐緞?chuàng)新投入價(jià)值和風(fēng)險(xiǎn)信息傳遞給投資者,提高市場(chǎng)對(duì)公司創(chuàng)新投入的定價(jià)效率(Zhang and Melissa,2018)[26]。朱紅軍等(2007)[44]指出,我國(guó)證券分析師作為信息服務(wù)中介顯著提高了股價(jià)的信息含量,提高了市場(chǎng)的信息效率。分析師對(duì)公司關(guān)注度的增加會(huì)提高股價(jià)信息的傳播效率(Brennan and Swaminathan,1993;Ayers and Freeman,2003)[7][5]。分析師通過(guò)發(fā)布研報(bào)向投資者提供更多專(zhuān)業(yè)信息,深度挖掘上市公司相關(guān)信息,使上市公司信息環(huán)境更加透明。公司信息環(huán)境越透明,投資者可獲得的信息越全面、可靠,使得投資者能夠較為準(zhǔn)確地了解公司的真實(shí)情況,降低企業(yè)與市場(chǎng)與之間的信息不對(duì)稱(chēng)性,進(jìn)而降低股價(jià)的波動(dòng)性(辛清泉等,2014)[38]。

由于公司創(chuàng)新信息披露不足以及投資者的有限理性,公司創(chuàng)新投入的增加會(huì)加大投資者對(duì)于股票收益的異質(zhì)信念程度,進(jìn)而對(duì)股票特質(zhì)風(fēng)險(xiǎn)產(chǎn)生正向推動(dòng)作用。如果公司的創(chuàng)新信息環(huán)境得到改善,如公司創(chuàng)新有關(guān)的信息被更多地挖掘和披露,公司創(chuàng)新信息環(huán)境將變得更加透明,這有助于投資者較為準(zhǔn)確地評(píng)估公司未來(lái)價(jià)值而對(duì)股票預(yù)期回報(bào)形成較為一致的判斷,進(jìn)而降低股價(jià)特質(zhì)波動(dòng)。由此,本文提出假設(shè):

H4:公司創(chuàng)新信息環(huán)境的透明度負(fù)向調(diào)節(jié)公司創(chuàng)新投入與投資者異質(zhì)信念之間的關(guān)系。

H5:公司創(chuàng)新信息環(huán)境的透明度通過(guò)投資者異質(zhì)信念這一中介機(jī)制對(duì)創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)間的關(guān)系進(jìn)行負(fù)向調(diào)節(jié)。

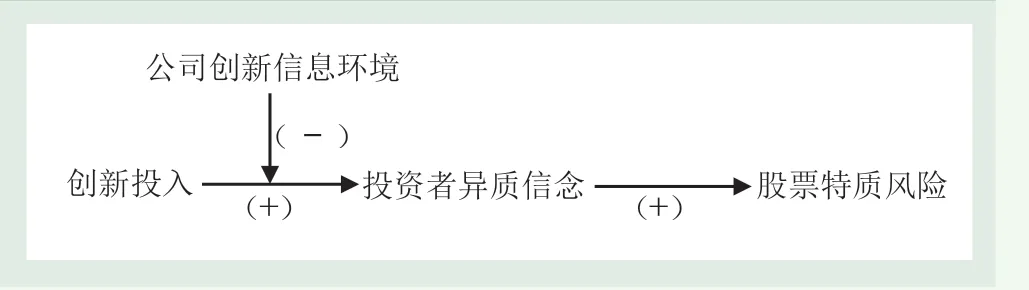

綜上,本文理論模型如圖1所示。

圖1 公司創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間的理論模型

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

中國(guó)證監(jiān)會(huì)在2007年底發(fā)布的《關(guān)于做好上市公司2007年年度報(bào)告及相關(guān)工作的通知》(以下簡(jiǎn)稱(chēng)《2007年通知》)中首次要求上市公司應(yīng)當(dāng)詳細(xì)規(guī)范地披露研發(fā)支出以及技術(shù)創(chuàng)新情況,并且本文引用的CSMAR數(shù)據(jù)庫(kù)的研發(fā)支出數(shù)據(jù)也是從2007年開(kāi)始記錄的,因此,本文上市公司創(chuàng)新投入數(shù)據(jù)起始時(shí)間為2007年,終止時(shí)間為2019年。由于創(chuàng)新投入影響的滯后性,本文以2008―2020年國(guó)內(nèi)A股上市公司的股票特質(zhì)風(fēng)險(xiǎn)為被解釋變量,并對(duì)樣本數(shù)據(jù)進(jìn)行如下篩選:(1)剔除金融類(lèi)上市公司樣本;(2)剔除有退市風(fēng)險(xiǎn)(ST或*ST)的上市公司樣本;(3)剔除變量數(shù)據(jù)缺失的樣本;(4)剔除年交易天數(shù)少于120日的樣本;(5)剔除上市時(shí)間不足一年的公司樣本。經(jīng)過(guò)以上篩選過(guò)程后,最終得到18586個(gè)公司-年度觀測(cè)值,創(chuàng)新投入數(shù)據(jù)的年度分布如表1所示。本文所有數(shù)據(jù)來(lái)源于CSMAR數(shù)據(jù)庫(kù)。

表1 創(chuàng)新投入樣本數(shù)據(jù)年度分布

從表1列示的分布結(jié)果可以看出,2007―2011年的樣本量較其他年份少,可能的原因在于:首先,《2007年通知》主要強(qiáng)調(diào)新舊會(huì)計(jì)制度的銜接,只要求上市公司“應(yīng)當(dāng)在年報(bào)中披露研發(fā)投入”,所以,2007―2011年的研發(fā)投入屬于自愿性披露信息,有相當(dāng)一部分公司沒(méi)有披露該信息;其次,2012年9月,中國(guó)證監(jiān)會(huì)修訂了《公開(kāi)發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第2號(hào)——年度報(bào)告的內(nèi)容與格式》,其中第二十一條明確指出“公司應(yīng)當(dāng)披露已對(duì)報(bào)告期產(chǎn)生重要影響以及未對(duì)報(bào)告期產(chǎn)生影響但對(duì)未來(lái)具有重要影響的事項(xiàng),內(nèi)容包括:……研發(fā)支出”,因此,自2012年度開(kāi)始,只要公司的創(chuàng)新投入存在“重要影響”,那么研發(fā)支出就是強(qiáng)制性披露信息,所以,此后的樣本量有了較大增加。

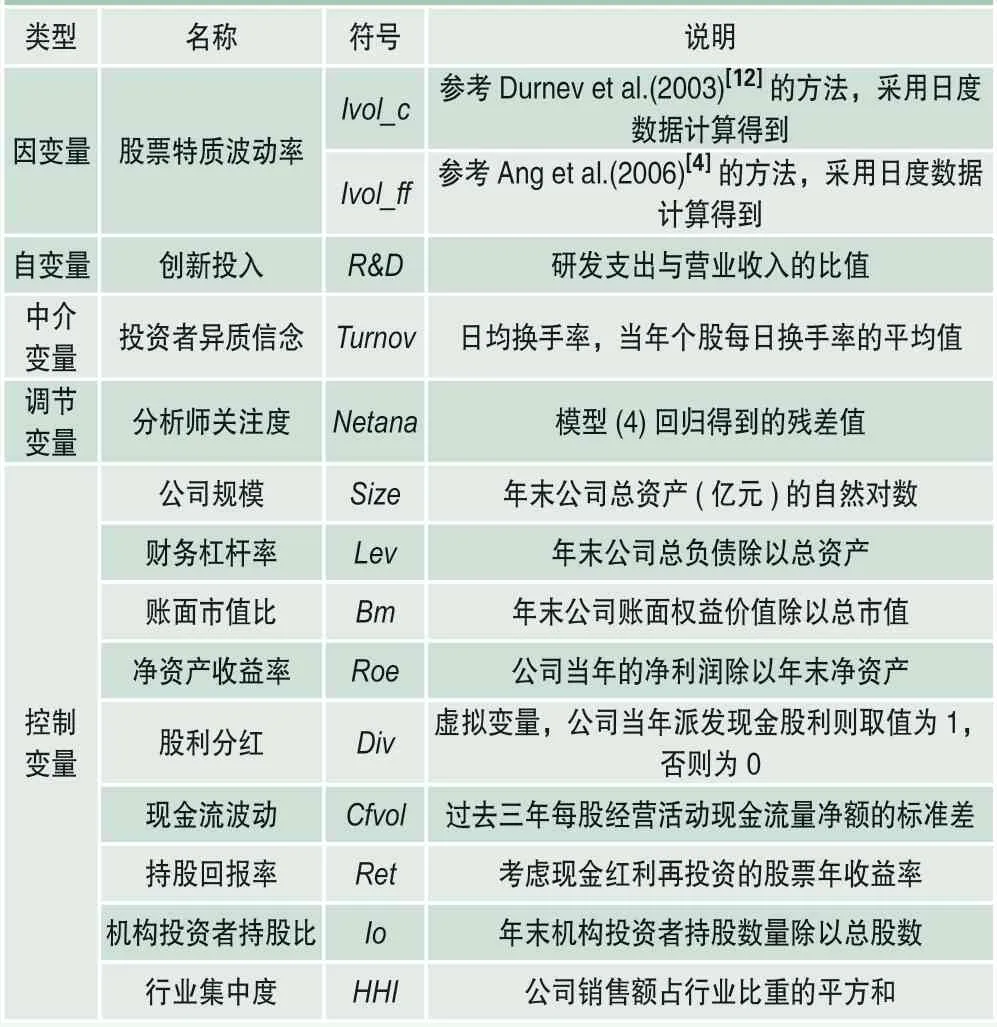

(二)變量定義

1.股票特質(zhì)風(fēng)險(xiǎn)

在實(shí)證研究中,股票特質(zhì)風(fēng)險(xiǎn)的度量指標(biāo)被稱(chēng)為特質(zhì)波動(dòng)率,通常由CAPM模型或者Fama-French三因子模型的殘差計(jì)算得到。在已有文獻(xiàn)計(jì)算特質(zhì)波動(dòng)率的方法基礎(chǔ)上,本文將基于CAPM模型和Fama-French三因子模型計(jì)算得出的特質(zhì)波動(dòng)率乘以100作為衡量股票特質(zhì)風(fēng)險(xiǎn)(IRisk)的代理指標(biāo)。具體計(jì)算過(guò)程如下:

參考Durnev et al.(2003)[12]計(jì)算股票特質(zhì)波動(dòng)率的方法,本文將個(gè)股收益率按如下模型分年度進(jìn)行回歸:

其中,ri為股票i的收益率,rm為A股市場(chǎng)收益率,rj為公司i所在行業(yè)j的行業(yè)收益率,ε為殘差項(xiàng),t表示時(shí)間。將回歸得到的殘差值的標(biāo)準(zhǔn)差乘以100,作為衡量個(gè)股特質(zhì)風(fēng)險(xiǎn)的指標(biāo),用Ivol_c表示。

此外,本文按照Ang et al.(2006)[4]的方法,將個(gè)股的超額收益率對(duì)Fama-French三因子指標(biāo)分年度進(jìn)行回歸:

其中,rf為無(wú)風(fēng)險(xiǎn)收益率,MKT、SMB及HML分別為按流通市值加權(quán)的市場(chǎng)溢價(jià)因子、市值因子和賬面市值比因子。同樣,將回歸得到的殘差值的標(biāo)準(zhǔn)差乘以100,作為衡量個(gè)股特質(zhì)風(fēng)險(xiǎn)的指標(biāo),用Ivol_ff表示。

參考現(xiàn)有文獻(xiàn)的普遍做法,本文使用日度交易數(shù)據(jù)計(jì)算個(gè)股的特質(zhì)波動(dòng)率。另外,本文將由周度交易數(shù)據(jù)計(jì)算得到的個(gè)股特質(zhì)風(fēng)險(xiǎn)指標(biāo)用于穩(wěn)健性檢驗(yàn)。

2.創(chuàng)新投入

已有文獻(xiàn)多使用研發(fā)支出與營(yíng)業(yè)收入的比值衡量公司創(chuàng)新投入(Chan et al.,2001;Gharbi et al.,2014;周銘山等,2017)[9][13][43],并且我國(guó)上市公司財(cái)報(bào)也采用研發(fā)投入與營(yíng)業(yè)收入的比值來(lái)反映公司的創(chuàng)新投入情況。因此,為緩解公司規(guī)模產(chǎn)生的偏差,本文仍然采用研發(fā)投入的強(qiáng)度指標(biāo)(即研發(fā)支出與營(yíng)業(yè)收入比值)衡量公司的創(chuàng)新投入(R&D)。在穩(wěn)健性檢驗(yàn)中,本文將公司所在行業(yè)新產(chǎn)品銷(xiāo)售收入作為工具變量,并使用兩階段最小二乘法(2SLS)進(jìn)行實(shí)證檢驗(yàn)。

3.投資者異質(zhì)信念

已有文獻(xiàn)度量投資者異質(zhì)信念的常用指標(biāo)主要包括三個(gè):分析師預(yù)測(cè)分歧(Diether et al.,2002)[11]、換手率(Boehme et al.,2006;楊華蔚和韓立巖,2009;左浩苗等,2011)[6][39][45]與超額收益的波動(dòng)率(Boehme et al.,2006)[6]。由于超額收益的波動(dòng)率與特質(zhì)波動(dòng)率在計(jì)算方法上存在關(guān)聯(lián)性,而分析師預(yù)測(cè)分歧也因不能代表A股市場(chǎng)中廣大中小投資者的意見(jiàn)分歧而受到質(zhì)疑,因此,這兩個(gè)指標(biāo)都被排除。基于不同信息或者意見(jiàn)分歧,不同投資者對(duì)同一股票在相同持有期下預(yù)期回報(bào)的估計(jì)存在差別,樂(lè)觀者會(huì)買(mǎi)入股票而悲觀者會(huì)選擇賣(mài)出,而買(mǎi)賣(mài)股票的換手率則在一定程度上反映了所有投資者的異質(zhì)信念。因此,本文選擇日均換手率(Turnov)作為度量投資者異質(zhì)信念的代理變量,計(jì)算方法如下:

4.公司創(chuàng)新信息環(huán)境

Zhang and Melissa(2018)[26]研究發(fā)現(xiàn),分析師能準(zhǔn)確地向其他金融市場(chǎng)參與者(尤其是投資者)傳達(dá)公司創(chuàng)新活動(dòng)的信息,并幫助他們了解這些長(zhǎng)期投資的真實(shí)價(jià)值,即分析師能顯著降低圍繞公司研發(fā)投入的信息不確定性。因此,分析師關(guān)注度在一定程度上能刻畫(huà)企業(yè)創(chuàng)新信息透明度。

本文將分析師關(guān)注度作為衡量公司創(chuàng)新信息環(huán)境透明度的代理指標(biāo),但分析師并不是隨機(jī)地選擇追蹤對(duì)象,他們會(huì)傾向于關(guān)注那些規(guī)模大、負(fù)債水平低、盈利能力強(qiáng)以及高成長(zhǎng)的公司(李春濤等,2014)[31],而規(guī)模大、盈利能力強(qiáng)的公司往往具備較高的抗風(fēng)險(xiǎn)能力或者研發(fā)水平。因此,直接將對(duì)該公司進(jìn)行過(guò)追蹤分析的分析師團(tuán)隊(duì)數(shù)量作為度量公司創(chuàng)新信息透明度的指標(biāo),可能會(huì)產(chǎn)生分析師對(duì)“優(yōu)質(zhì)”公司的自選擇問(wèn)題,并且以分析師團(tuán)隊(duì)數(shù)量衡量的分析師關(guān)注度包含了公司各類(lèi)信息,并不僅僅是創(chuàng)新信息。因此,為排除公司自身的“優(yōu)質(zhì)”特征因素和公司規(guī)模、業(yè)績(jī)、經(jīng)營(yíng)風(fēng)險(xiǎn)等信息,使分析師關(guān)注更多地與公司創(chuàng)新信息聯(lián)系起來(lái),本文參考Yu(2008)[25]以及余明桂等(2017)[42]的做法,構(gòu)建了模型(4):

其中,Analysts為對(duì)該公司發(fā)布的盈余預(yù)測(cè)和投資評(píng)級(jí)報(bào)告的數(shù)量加1的自然對(duì)數(shù)。Lev、Roe、Size、Bm、Io分別表示年末公司的財(cái)務(wù)杠桿率、凈資產(chǎn)收益率、公司規(guī)模、賬面市值比和機(jī)構(gòu)投資者持股比,機(jī)構(gòu)投資者包括基金、證券公司、QFII、保險(xiǎn)公司、社保基金、信托公司、財(cái)務(wù)公司、銀行8個(gè)明細(xì)類(lèi)別(曹豐等,2015)[27]。i表示公司,t表示年份。將模型(4)回歸得到的殘差值εi,t作為排除了公司自身“優(yōu)質(zhì)”因素、公司規(guī)模、業(yè)績(jī)、經(jīng)營(yíng)風(fēng)險(xiǎn)等信息的分析師關(guān)注度指標(biāo)(Netana),用來(lái)度量公司創(chuàng)新信息環(huán)境的透明度。

5.控制變量

參考已有文獻(xiàn)的研究,本文除了控制公司規(guī)模(Size)、財(cái)務(wù)杠桿率(Lev)、賬面市值比(Bm)、凈資產(chǎn)收益率(Roe)、股利分紅(Div)、現(xiàn)金流波動(dòng)(Cfvol)與機(jī)構(gòu)投資者持股比(Io)等公司基本面特征外,還將日均換手率(Turnov)、個(gè)股收益率(Ret)的上一期值納入到控制變量。此外,在面對(duì)激烈的產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)時(shí),公司可能會(huì)調(diào)整研發(fā)支出(Aghion et al.,2005)[2],而市場(chǎng)競(jìng)爭(zhēng)又會(huì)對(duì)股票特質(zhì)風(fēng)險(xiǎn)產(chǎn)生正向推動(dòng)作用(吳昊旻等,2012)[37],因此本文將衡量產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)環(huán)境的行業(yè)集中度(HHI)指標(biāo)作為控制變量。

本文具體的變量定義如表2所示。在實(shí)證分析中,為了減輕異常值對(duì)回歸結(jié)果的影響,對(duì)所有連續(xù)變量都進(jìn)行了上下1%的縮尾處理。

表2 變量定義

(三)模型設(shè)計(jì)

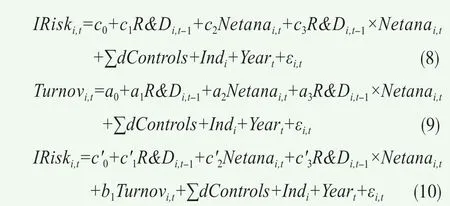

本文采用上一期創(chuàng)新投入對(duì)當(dāng)期投資者異質(zhì)信念和股票特質(zhì)風(fēng)險(xiǎn)進(jìn)行回歸的計(jì)量模型,并同時(shí)控制時(shí)間固定效應(yīng)與行業(yè)固定效應(yīng)。本文借鑒溫忠麟等(2004)[36]給出的步驟分三步檢驗(yàn)投資者異質(zhì)信念的中介作用。

第一步,檢驗(yàn)假設(shè)1,模型構(gòu)建如下:

其中,特質(zhì)風(fēng)險(xiǎn)IRiski,t用股票i在t年的特質(zhì)波動(dòng)率Ivol_c與Ivol_ff衡量,R&Di,t-1表示公司i在t-1年的創(chuàng)新投入,Controls為控制變量,Ind與Year分別表示不隨時(shí)間變化的行業(yè)固定效應(yīng)和不隨公司變化的時(shí)間固定效應(yīng),εi,t為誤差項(xiàng)。如果β1顯著為正,說(shuō)明創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)呈正相關(guān)關(guān)系,則驗(yàn)證了假設(shè)1。

第二步,檢驗(yàn)假設(shè)2,構(gòu)建如下模型:

其中,Turnovi,t為t年表征投資者異質(zhì)信念的日均換手率。如果系數(shù)β2顯著為正,說(shuō)明創(chuàng)新投入對(duì)投資者異質(zhì)信念具有正向推動(dòng)作用,則驗(yàn)證了假設(shè)2。

在對(duì)回歸模型(5)(6)進(jìn)行估計(jì)后,進(jìn)行第三步檢驗(yàn),在模型(5)的右邊加入變量Turnovi,t,得到如下模型:

檢驗(yàn)回歸模型(7)的系數(shù)δ,如果系數(shù)δ也顯著,則驗(yàn)證了假設(shè)3,即投資者異質(zhì)信念在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間發(fā)揮了中介作用;如果β3顯著,則說(shuō)明投資者異質(zhì)信念發(fā)揮的是部分中介作用,如果不顯著,則發(fā)揮的是完全中介作用。此外,利用Sobel檢驗(yàn)對(duì)中介效應(yīng)進(jìn)行檢驗(yàn),并計(jì)算出中介效應(yīng)比例。

參考葉寶娟與溫忠麟(2013)[41]的方法,本文構(gòu)建了有中介的調(diào)節(jié)效應(yīng)模型,并采用依次檢驗(yàn)法驗(yàn)證假設(shè)4、5以及圖1的理論模型,具體模型如下:

其中,分析師關(guān)注度(Netana)為調(diào)節(jié)變量。檢驗(yàn)過(guò)程依次分為三步:第一步,檢驗(yàn)?zāi)P?8)的系數(shù)c3,如果不顯著,則檢驗(yàn)結(jié)束;如果顯著,說(shuō)明分析師的信息作用調(diào)節(jié)了創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間的關(guān)系,并進(jìn)行下一步檢驗(yàn)。第二步,檢驗(yàn)?zāi)P?9)和(10)的系數(shù)a3和b1,如果a3顯著,說(shuō)明分析師關(guān)注度調(diào)節(jié)了創(chuàng)新投入與投資者異質(zhì)信念之間的關(guān)系,同時(shí)b1也顯著的話(huà),則說(shuō)明分析師關(guān)注度通過(guò)投資者異質(zhì)信念這一中介機(jī)制對(duì)創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)間的關(guān)系進(jìn)行調(diào)節(jié);如果a3和b1不同時(shí)顯著,則說(shuō)明不存在中介的調(diào)節(jié)效應(yīng)。第三步,在a3和b1同時(shí)顯著的前提下,觀察模型(10)的系數(shù)c'3顯著性,如果c'3顯著,說(shuō)明調(diào)節(jié)效應(yīng)有部分中介;如果不顯著,則說(shuō)明調(diào)節(jié)效應(yīng)是完全中介的,圖1的理論模型得到驗(yàn)證。此外,利用Sobel檢驗(yàn)對(duì)中介效應(yīng)進(jìn)行檢驗(yàn),并計(jì)算出中介效應(yīng)比例。

四、實(shí)證結(jié)果與分析

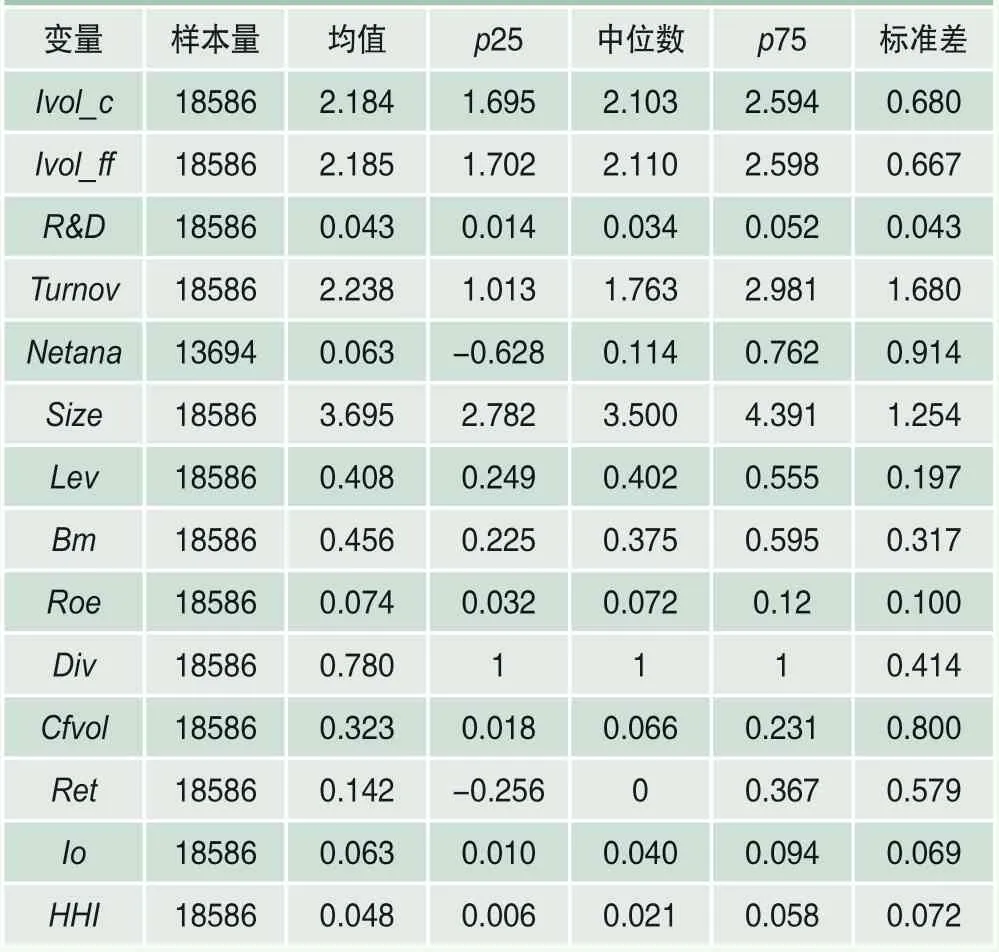

(一)描述性統(tǒng)計(jì)

表3列示了主要變量的描述性統(tǒng)計(jì)結(jié)果。數(shù)據(jù)顯示:(1)特質(zhì)波動(dòng)率指標(biāo)Ivol_c與Ivol_ff的均值分別為2.184和2.185,都高于它們的中位數(shù)2.103和2.110,且標(biāo)準(zhǔn)差都較低,說(shuō)明樣本公司的股票特質(zhì)風(fēng)險(xiǎn)普遍較高,投資者面臨著較高的投資風(fēng)險(xiǎn)。(2)創(chuàng)新投入R&D均值為0.043,說(shuō)明樣本期間公司平均每年研發(fā)支出與營(yíng)業(yè)收入的比值僅為0.043,整體研發(fā)投入水平較低;75分位值是25分位值的3.7倍,說(shuō)明不同公司之間創(chuàng)新投入強(qiáng)度的差異性較大。(3)表示投資者異質(zhì)信念的日均換手率Turnov的均值為2.238%,這意味著A股市場(chǎng)的換手率較高,投資者意見(jiàn)分歧程度較大。(4)從投資者結(jié)構(gòu)方面看,我國(guó)股票市場(chǎng)還不夠成熟,機(jī)構(gòu)投資者的平均持股比僅為0.063,說(shuō)明在我國(guó)股票市場(chǎng)中專(zhuān)業(yè)機(jī)構(gòu)投資者持股相對(duì)較少。由于篇幅限制,其他變量的統(tǒng)計(jì)特征在此不再贅述。

表3 主要變量的描述性統(tǒng)計(jì)結(jié)果

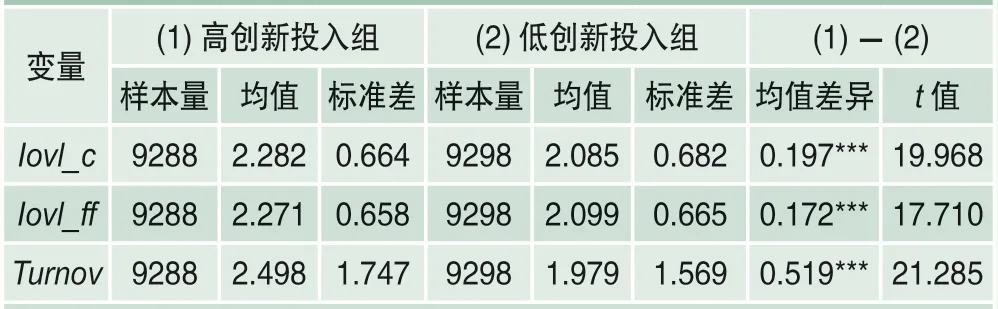

本文根據(jù)創(chuàng)新投入的年度中位數(shù)將樣本劃分為高創(chuàng)新投入組與低創(chuàng)新投入組,并比較兩組樣本日均換手率和特質(zhì)波動(dòng)率的差異性。表4列示了分組檢驗(yàn)的結(jié)果。在高創(chuàng)新投入組中,特質(zhì)波動(dòng)率Iovl_c、Ivol_ff的均值分別為2.282和2.271,在低創(chuàng)新投入組中,特質(zhì)波動(dòng)率Iovl_c、Ivol_ff的均值分別為2.085和2.099,兩組樣本的均值在1%水平下顯著存在差異。此外,高創(chuàng)新投入組的日均換手率Turnov的均值為2.498%,也在1%水平下顯著高于低創(chuàng)新投入組的均值1.979%。表4的分組檢驗(yàn)結(jié)果表明,創(chuàng)新投入對(duì)投資者異質(zhì)信念和股票特質(zhì)風(fēng)險(xiǎn)都存在統(tǒng)計(jì)顯著的正向推動(dòng)作用。

表4 分組檢驗(yàn)結(jié)果

(二)回歸結(jié)果分析

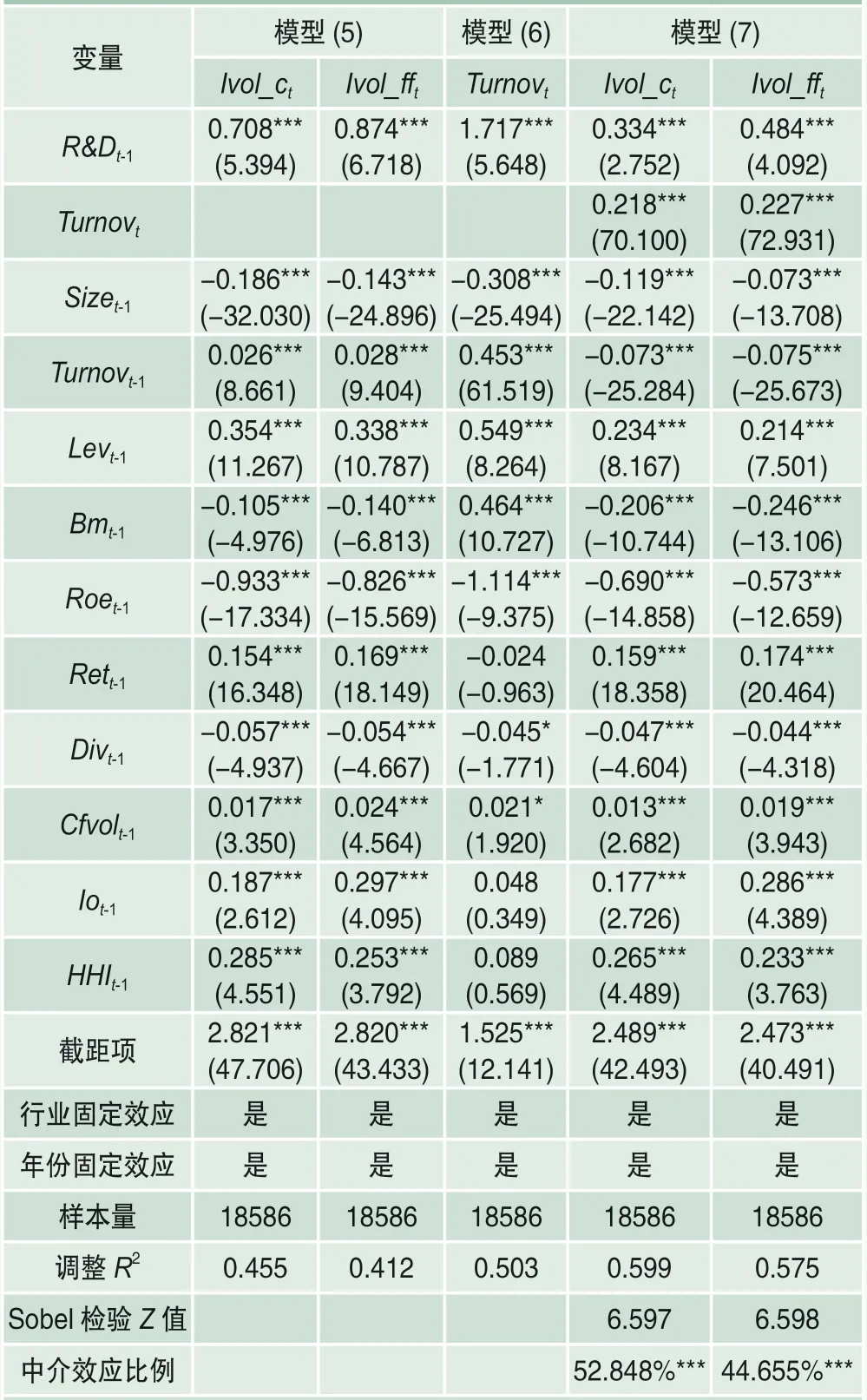

表5列示了模型(5)~(7)的回歸結(jié)果。模型(5)回歸結(jié)果顯示,創(chuàng)新投入(R&Dt-1)對(duì)股票特質(zhì)波動(dòng)率(Ivol_ct和Ivol_fft)的回歸系數(shù)分別為0.708和0.874,且在1%水平下顯著,說(shuō)明創(chuàng)新投入顯著地正向影響了股票的特質(zhì)風(fēng)險(xiǎn)。以表5第1列為例,創(chuàng)新投入一個(gè)標(biāo)準(zhǔn)差的變化,將導(dǎo)致股票特質(zhì)波動(dòng)率I v o l_c的標(biāo)準(zhǔn)差變化約0.030(=0.708*0.043),這大約是Ivol_c標(biāo)準(zhǔn)差的4.5%(=0.708*0.043/0.680),且在統(tǒng)計(jì)上是顯著的。關(guān)于Ivol_ff的系數(shù)也類(lèi)似,因此,驗(yàn)證了本文假設(shè)1。

參考溫忠麟等(2004)[36]檢驗(yàn)中介效應(yīng)的步驟,本文在模型(5)R&Dt-1的系數(shù)β1顯著的基礎(chǔ)上進(jìn)行了第二步檢驗(yàn)。表5模型(6)回歸結(jié)果顯示,創(chuàng)新投入(R&Dt-1)對(duì)投資者異質(zhì)信念(Turnovt)的回歸系數(shù)為1.717,且在1%水平下顯著,說(shuō)明創(chuàng)新投入會(huì)正向影響投資者異質(zhì)信念,驗(yàn)證了本文假設(shè)2。進(jìn)入檢驗(yàn)第三步,模型(7)中Turnovt的系數(shù)δ顯著為正,而R&Dt-1的系數(shù)β3明顯減小,且Sobel檢驗(yàn)結(jié)果表明Turnovt是一個(gè)中介變量,中介效用占比為52.848%(44.655%),即投資者異質(zhì)信念在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間發(fā)揮了中介作用,驗(yàn)證了本文假設(shè)3。

表5 投資者異質(zhì)信念的中介效應(yīng)

控制變量回歸結(jié)果表明,對(duì)于資產(chǎn)規(guī)模(Size)更小、杠桿率(Lev)更高、凈資產(chǎn)回報(bào)率(Roe)更低、個(gè)股年回報(bào)率(Ret)更高的股票,投資者異質(zhì)信念和股票特質(zhì)波動(dòng)風(fēng)險(xiǎn)更高。

表6為公司創(chuàng)新信息環(huán)境調(diào)節(jié)作用的檢驗(yàn)結(jié)果。模型(8)回歸結(jié)果顯示,R&Dt-1×Netanat對(duì)Ivol_ct的回歸系數(shù)c3為-0.268,且在10%水平下顯著,表明創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)的正向關(guān)系隨著分析師關(guān)注度的增加而顯著降低,說(shuō)明更多的分析師跟蹤有助于降低創(chuàng)新信息的不對(duì)稱(chēng)性,進(jìn)而降低股票特質(zhì)風(fēng)險(xiǎn)。在模型(8)系數(shù)c3顯著的基礎(chǔ)上,進(jìn)入檢驗(yàn)第二步,觀察模型(9)和(10)的系數(shù)a3和b1的顯著性:模型(9)回歸結(jié)果顯示,R&Dt-1×Netanat的回歸系數(shù)a3為-0.815,且在5%水平下顯著,說(shuō)明分析師關(guān)注度負(fù)向調(diào)節(jié)了創(chuàng)新投入與投資者異質(zhì)信念之間的關(guān)系;同時(shí),模型(10)回歸結(jié)果顯示,Turnovt的系數(shù)b1分別為0.194和0.206,且都在1%水平下顯著,且Sobel檢驗(yàn)結(jié)果表明存在有中介的調(diào)節(jié)效應(yīng)。中介效應(yīng)比例為58.807%(89.480%),說(shuō)明調(diào)節(jié)效應(yīng)是部分中介,即分析師的信息作用部分通過(guò)投資者異質(zhì)信念這一路徑,負(fù)向調(diào)節(jié)了創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)間的關(guān)系。表6的回歸結(jié)果支持了本文提出的理論模型(見(jiàn)圖1)。

表6 公司創(chuàng)新信息環(huán)境的調(diào)節(jié)效應(yīng)

五、穩(wěn)健性檢驗(yàn)

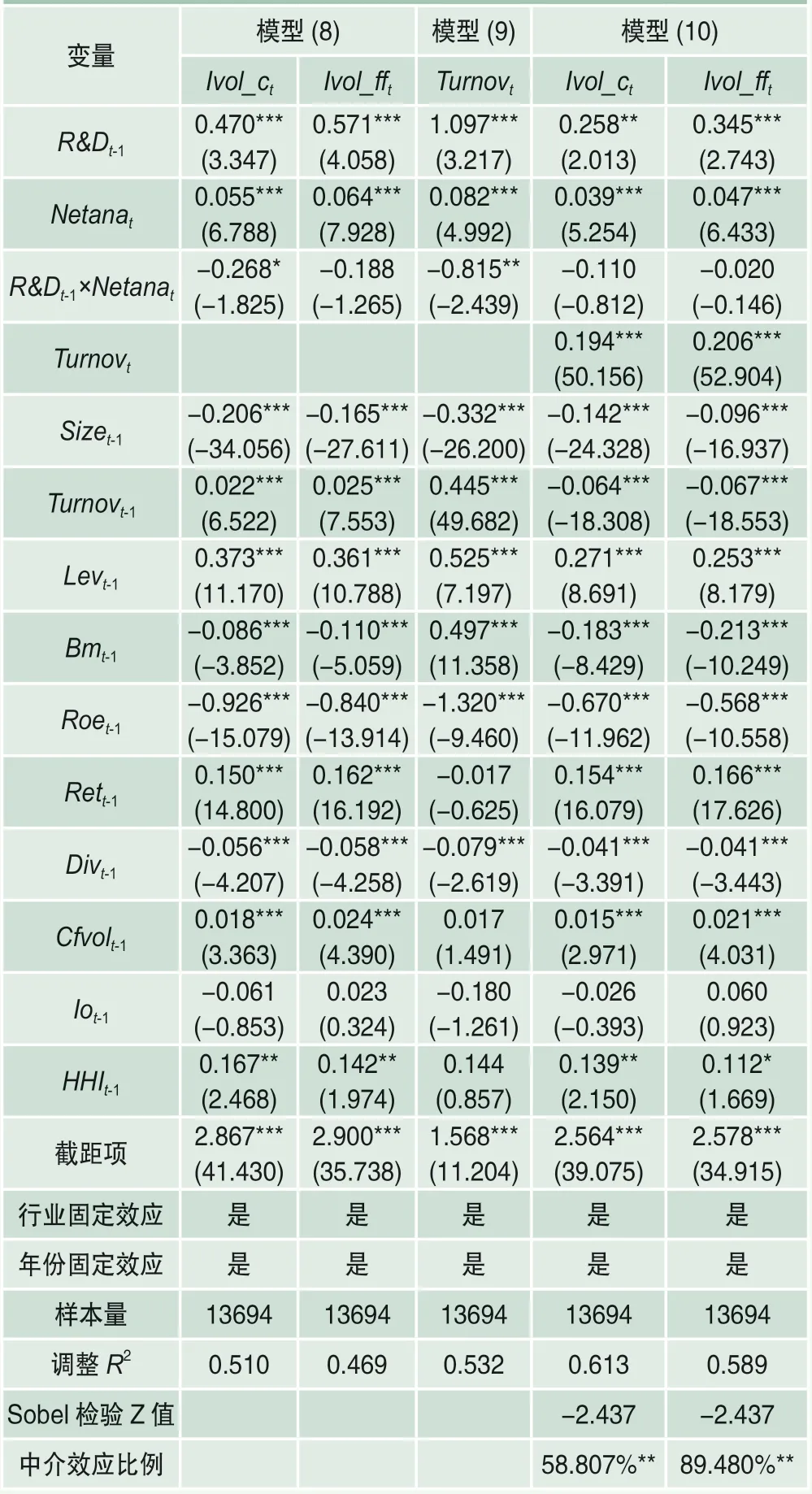

(一)加入滯后兩階的創(chuàng)新投入(R&Dt-2)

企業(yè)創(chuàng)新往往是比較長(zhǎng)期的過(guò)程,因此,創(chuàng)新投入對(duì)于股票特質(zhì)風(fēng)險(xiǎn)影響的滯后階數(shù)可能大于一階。為了緩解這一顧慮,本文在模型(5)~(7)中加入滯后兩階的創(chuàng)新投入(R&Dt-2),進(jìn)行重新估計(jì)。表7列示了加入R&Dt-2后模型(5)~(7)的估計(jì)結(jié)果,結(jié)果表明在加入R&Dt-2后,創(chuàng)新投入仍顯著正向地影響了股票的特質(zhì)風(fēng)險(xiǎn),且投資者異質(zhì)信念仍在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間發(fā)揮了部分中介作用,結(jié)果支持了表5結(jié)論的穩(wěn)健性。

表7 投資者異質(zhì)信念的中介效應(yīng):加入R&Dt-2

(二)用專(zhuān)利申請(qǐng)數(shù)量衡量公司創(chuàng)新

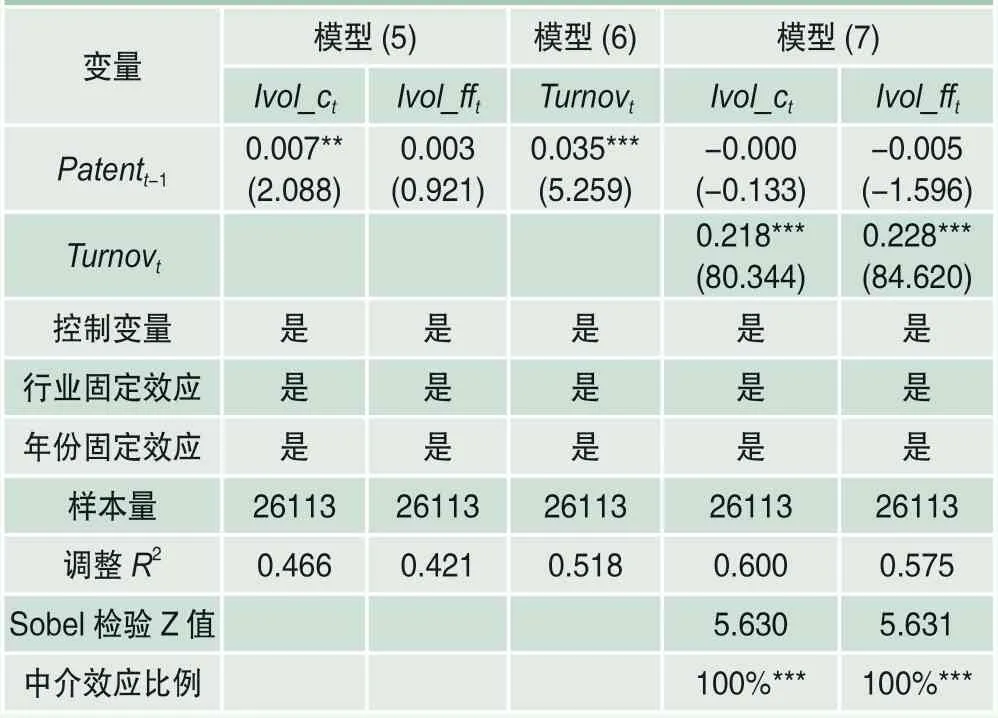

除了使用創(chuàng)新投入來(lái)衡量公司創(chuàng)新,本文還從創(chuàng)新產(chǎn)出的角度,使用專(zhuān)利申請(qǐng)數(shù)量來(lái)衡量公司創(chuàng)新。在中國(guó)的專(zhuān)利體系下,專(zhuān)利被分為三大類(lèi),即發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利以及外觀設(shè)計(jì)專(zhuān)利。由于發(fā)明專(zhuān)利被認(rèn)為是三類(lèi)專(zhuān)利中最為優(yōu)質(zhì)、對(duì)企業(yè)最有價(jià)值的一類(lèi)專(zhuān)利(李詩(shī)等,2012)[33],本文使用1加發(fā)明專(zhuān)利申請(qǐng)數(shù)量的自然對(duì)數(shù)(Patentt-1)來(lái)衡量公司的創(chuàng)新,更換解釋變量后對(duì)模型(5)~(7)進(jìn)行重新估計(jì)。表8列示了使用專(zhuān)利申請(qǐng)數(shù)量作為解釋變量的模型(5)~(7)的估計(jì)結(jié)果,結(jié)果表明,在更換解釋變量后,表5結(jié)論依然穩(wěn)健。

表8 投資者異質(zhì)信念的中介效應(yīng):更換解釋變量

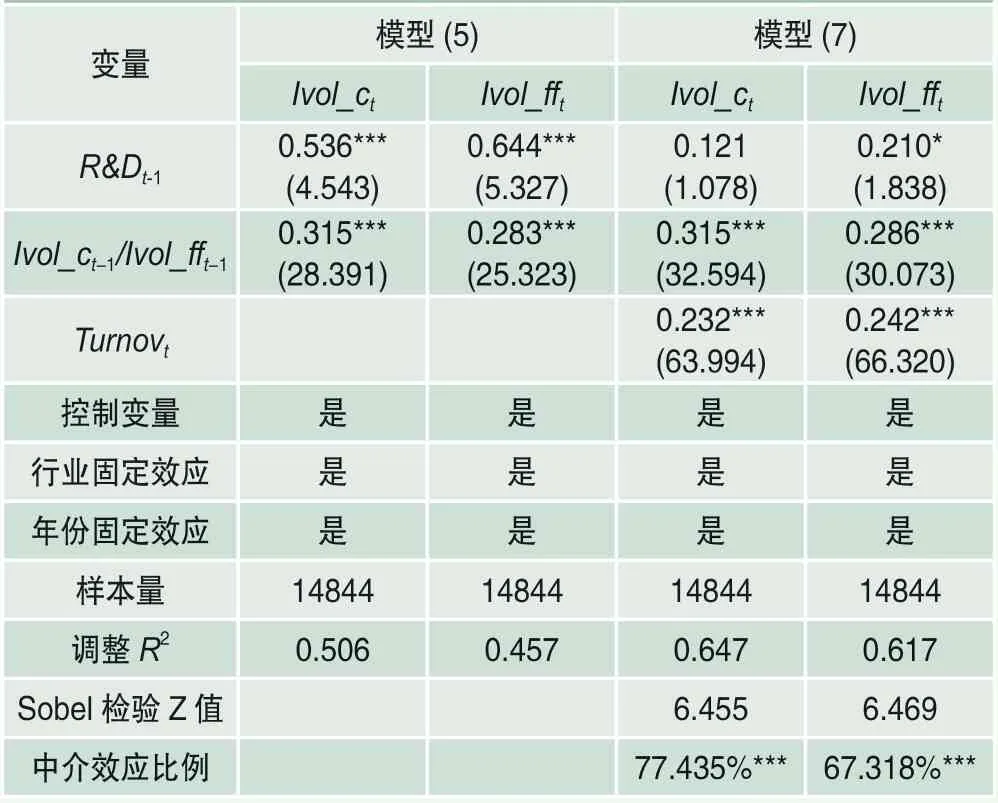

(三)加入滯后一階的特質(zhì)風(fēng)險(xiǎn)(IRiskt-1)

模型(5)(7)可能存在遺漏變量的問(wèn)題,為了緩解這一問(wèn)題,本文在模型(5)(7)中加入滯后一階的特質(zhì)風(fēng)險(xiǎn)(IRiskt-1)并對(duì)其進(jìn)行重新估計(jì)。表9列示了加入IRiskt-1后模型(5)(7)的估計(jì)結(jié)果,結(jié)果表明在緩解遺漏變量這一問(wèn)題后,創(chuàng)新投入仍顯著正向地影響了股票的特質(zhì)風(fēng)險(xiǎn),且投資者異質(zhì)信念仍在創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間發(fā)揮了部分中介作用,支持了表5結(jié)論的穩(wěn)健性。

表9 投資者異質(zhì)信念的中介效應(yīng):加入IRiskt-1

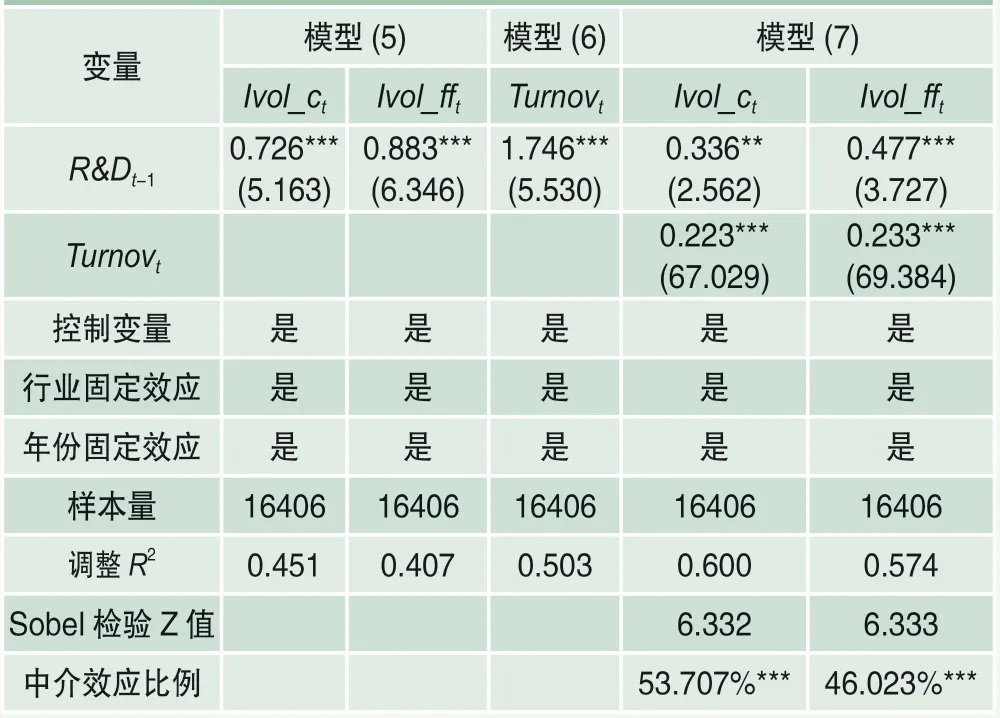

(四)剔除數(shù)據(jù)嚴(yán)重缺失的年份

根據(jù)表1的數(shù)據(jù)分布結(jié)果可以發(fā)現(xiàn),2007―2011年缺失大量創(chuàng)新投入數(shù)據(jù),這可能存在樣本選擇偏差問(wèn)題。為了緩解這一問(wèn)題,本文將數(shù)據(jù)嚴(yán)重缺失的年份剔除,只保留2012―2019年之間的創(chuàng)新投入數(shù)據(jù),并對(duì)模型(5)~(7)進(jìn)行重新估計(jì)。表10列示了剔除數(shù)據(jù)嚴(yán)重缺失年份后模型(5)~(7)的估計(jì)結(jié)果,結(jié)果表明,在剔除數(shù)據(jù)嚴(yán)重缺失的年份后,表5結(jié)論仍然穩(wěn)健。

表10 投資者異質(zhì)信念的中介效應(yīng):剔除數(shù)據(jù)嚴(yán)重缺失年份

(五)工具變量

由于創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間可能存在潛在的內(nèi)生性問(wèn)題,本文將公司所在行業(yè)新產(chǎn)品銷(xiāo)售收入(Sale_Ind)作為工具變量,因?yàn)樯鲜泄緯?huì)根據(jù)同行業(yè)新產(chǎn)品的銷(xiāo)售收入情況來(lái)調(diào)整未來(lái)的創(chuàng)新投入。一般來(lái)說(shuō),同行業(yè)新產(chǎn)品的收入越高,公司越有可能加大創(chuàng)新投入。此外,同行業(yè)新產(chǎn)品的收入情況是嚴(yán)格外生變量,這保證了工具變量的外生性。表11列示了選擇公司所在行業(yè)新產(chǎn)品銷(xiāo)售收入作為工具變量的兩階段最小二乘法(2SLS)回歸結(jié)果。第(1)列列示了第一階段回歸結(jié)果,自變量為同行業(yè)新產(chǎn)品銷(xiāo)售收入的自然對(duì)數(shù)除以100,創(chuàng)新投入(R&Dt-1)的系數(shù)為0.035,且在1%水平下顯著,表明高的同行業(yè)新產(chǎn)品銷(xiāo)售收入會(huì)吸引上市公司加大創(chuàng)新投入。弱工具變量檢驗(yàn)的F值為21.415,大于經(jīng)驗(yàn)值10,表明同行業(yè)新產(chǎn)品銷(xiāo)售收入不是弱工具變量。表11第(2)~(6)列列示了在使用工具變量的情況下模型(5)~(7)的回歸結(jié)果,結(jié)果表明,在使用工具變量解決內(nèi)生性問(wèn)題后,表5結(jié)論仍然穩(wěn)健。

表11 投資者異質(zhì)信念的中介效應(yīng):工具變量

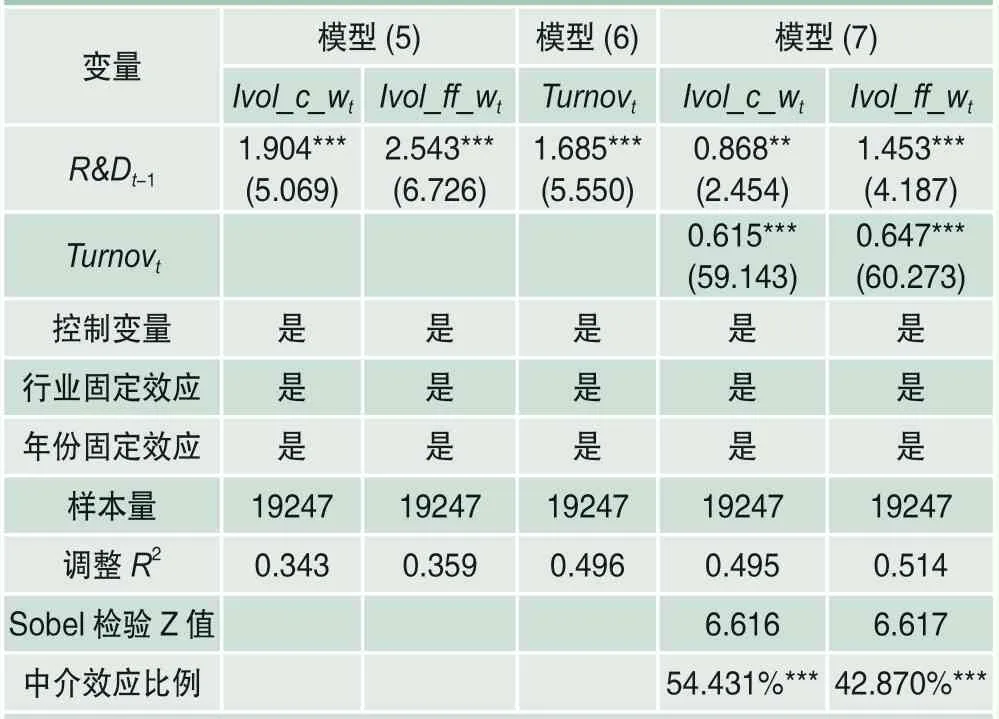

(六)周度交易數(shù)據(jù)計(jì)算的特質(zhì)波動(dòng)率

前文計(jì)算特質(zhì)波動(dòng)率采用日度交易數(shù)據(jù)。本文改變數(shù)據(jù)頻率,采用周度交易數(shù)據(jù)重新計(jì)算特質(zhì)波動(dòng)率。為了保證有足夠的觀測(cè)值用于回歸,本文剔除了年交易周數(shù)少于20周的樣本,其他樣本篩選與前文一致。根據(jù)周度交易數(shù)據(jù)重新計(jì)算個(gè)股特質(zhì)波動(dòng)率,并將其代入模型(5)~(7),得到的回歸結(jié)果見(jiàn)表12,與前文基本一致,表明本文的實(shí)證結(jié)果不受用于計(jì)算特質(zhì)波動(dòng)率指標(biāo)的數(shù)據(jù)頻度的影響。

表12 投資者異質(zhì)信念的中介效應(yīng):更換被解釋變量

六、結(jié)論與建議

本文使用2007―2020年滬深A(yù)股上市公司的樣本數(shù)據(jù),從創(chuàng)新信息的不對(duì)稱(chēng)以及投資者行為的角度,分析了公司創(chuàng)新投入對(duì)股票特質(zhì)風(fēng)險(xiǎn)的影響機(jī)制。研究發(fā)現(xiàn),由于公司創(chuàng)新信息的有限披露以及投資者的有限理性,公司創(chuàng)新投入將對(duì)股票特質(zhì)風(fēng)險(xiǎn)產(chǎn)生顯著的正向影響,并且投資者異質(zhì)信念在兩者之間發(fā)揮了部分中介作用。

本文的實(shí)證結(jié)果表明,公司創(chuàng)新信息的有限披露所產(chǎn)生的信息不對(duì)稱(chēng)是造成高創(chuàng)新投入股票特質(zhì)風(fēng)險(xiǎn)較高的重要原因。分析師的信息中介作用能夠有效緩解企業(yè)與市場(chǎng)之間創(chuàng)新信息的不對(duì)稱(chēng)程度,降低創(chuàng)新投入對(duì)投資者異質(zhì)信念的正向影響,進(jìn)而負(fù)向調(diào)節(jié)創(chuàng)新投入與股票特質(zhì)風(fēng)險(xiǎn)之間的正相關(guān)關(guān)系。這說(shuō)明透明的信息環(huán)境有助于降低投資者對(duì)于股票預(yù)期收益的意見(jiàn)分歧,從而避免股價(jià)過(guò)度波動(dòng)。科技創(chuàng)新公司應(yīng)當(dāng)合理地公布有關(guān)研發(fā)創(chuàng)新活動(dòng)的信息,盡可能地滿(mǎn)足廣大投資者對(duì)公司創(chuàng)新信息的需求,這有利于公司股票價(jià)格的穩(wěn)定。

在國(guó)家創(chuàng)新戰(zhàn)略背景下,為了使資本市場(chǎng)更好地服務(wù)科技創(chuàng)新實(shí)體經(jīng)濟(jì),更加充分地發(fā)揮資源配置和價(jià)格發(fā)現(xiàn)的功能,對(duì)于資本市場(chǎng)的主要參與者和監(jiān)管部門(mén),本文提出如下建議:(1)對(duì)上市公司而言,增加有關(guān)創(chuàng)新的自愿性信息披露,降低由創(chuàng)新帶來(lái)的股價(jià)波動(dòng)風(fēng)險(xiǎn)。創(chuàng)新不僅是公司響應(yīng)國(guó)家戰(zhàn)略號(hào)召,也是其增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力、提升公司價(jià)值的重要活動(dòng),但創(chuàng)新信息在投資者之間的異質(zhì)信念將導(dǎo)致其股價(jià)產(chǎn)生較大波動(dòng)。上市公司可以通過(guò)自愿性信息披露,降低有關(guān)創(chuàng)新的信息不對(duì)稱(chēng)程度,從而減少股價(jià)波動(dòng)。(2)對(duì)投資者而言,應(yīng)增強(qiáng)風(fēng)險(xiǎn)意識(shí),提高對(duì)上市公司基本面尤其是創(chuàng)新活動(dòng)的識(shí)別能力,以有效抑制創(chuàng)新信息產(chǎn)生的異質(zhì)信念,減少非理性投資行為,從而起到降低股價(jià)波動(dòng)的作用。(3)對(duì)以證券分析師為代表的中介而言,應(yīng)客觀、真實(shí)地向投資者分析和傳達(dá)公司信息,幫助投資者合理評(píng)估公司價(jià)值并提出較為理性的投資策略,在資本市場(chǎng)上起到正確的信息中介作用,進(jìn)而降低投資者異質(zhì)信念,促進(jìn)資本市場(chǎng)穩(wěn)定發(fā)展。(4)對(duì)監(jiān)管部門(mén)而言,應(yīng)進(jìn)一步鼓勵(lì)市場(chǎng)參與者披露和解讀有關(guān)公司創(chuàng)新的信息,提高創(chuàng)新信息環(huán)境的透明度。在條件成熟時(shí),不僅要求上市公司披露創(chuàng)新投入的金額,而且要求其披露創(chuàng)新對(duì)公司市場(chǎng)價(jià)值或股價(jià)的短期和長(zhǎng)期影響,這不僅有利于降低個(gè)股波動(dòng)風(fēng)險(xiǎn),而且有利于防范資本市場(chǎng)的系統(tǒng)風(fēng)險(xiǎn)。

本文僅從創(chuàng)新信息的不對(duì)稱(chēng)性以及投資者行為的角度去分析公司創(chuàng)新對(duì)股價(jià)特質(zhì)風(fēng)險(xiǎn)的影響,缺乏從可能存在的業(yè)績(jī)波動(dòng)角度的進(jìn)一步討論。因此,本文關(guān)于公司創(chuàng)新投入對(duì)股票市場(chǎng)影響機(jī)理的探究仍然不夠全面,存在進(jìn)一步補(bǔ)充改進(jìn)的空間。 ■

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中外會(huì)展(2014年4期)2014-11-27 07:46:46

中學(xué)數(shù)學(xué)雜志(初中版)(2006年1期)2006-12-29 00:00:00

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

證券市場(chǎng)導(dǎo)報(bào)2021年12期

證券市場(chǎng)導(dǎo)報(bào)2021年12期

- 證券市場(chǎng)導(dǎo)報(bào)的其它文章

- 海內(nèi)外證券市場(chǎng)數(shù)據(jù)

- 2021年分類(lèi)總目錄

- 資本市場(chǎng)國(guó)際化能抑制公司違規(guī)嗎?

——基于A股納入明晟(MSCI)新興市場(chǎng)指數(shù)的準(zhǔn)自然實(shí)驗(yàn) - 新型政商關(guān)系的投資效率治理效應(yīng)研究

——來(lái)自中國(guó)A股市場(chǎng)的經(jīng)驗(yàn)證據(jù) - 自媒體信息披露對(duì)社會(huì)責(zé)任報(bào)告市場(chǎng)反應(yīng)的影響研究

- 監(jiān)管介入上市公司治理問(wèn)題研究