股市板塊輪動效應識別及其對收益率的影響分析

2021-12-21 05:56:32尚雨婷嚴羅佳張立新雷連陵郭建平南京信息工程大學管理工程學院

現代經濟信息 2021年28期

尚雨婷 李 斌 嚴羅佳 張立新 雷連陵 郭建平 南京信息工程大學管理工程學院

一、引言

相對于股票市場而言,資金總是稀缺的,獲得資金青睞,能夠吸引資金流入的板塊,板塊中相應股票價格會上漲,而不能得到資金流入的板塊,板塊中的股票價格必然會下跌,板塊輪動效應隱藏的股價漲跌規律極大影響投資收益。對于個體和機構投資者而言,掌握板塊輪動的時機,在恰當的時點做出買賣股票的決策,能夠為投資者帶來更多的投資收益。對于證券市場監管者而言,根據板塊輪動的時間特點,及時發布風險預警信息,有助于抑制市場波動,降低投資風險。本文探索如何根據市場資金流動的特點,充分利用資金在股票板塊之間的轉換規律,有效避免高位接盤風險,提高股票投資收益。

二、文獻概覽

對市場板塊輪動的探索基本可以歸結為兩類:一類研究者以“存在性分析”為主,何誠穎(2001)的研究依據方差判斷板塊輪動效應的存在性[1]。程希明等(2004)運用ARCH模型證實滬市和深市的部分板塊存在輪動[2]。丁軍廣(2011)認為市場整體趨勢與行業發展趨勢某種程度上存在輪動,基本符合美林投資時鐘理論[3]。

柳燕燕等(2013)認為板塊間有因果關系,且不同階段穩定性不同[4]。張羽喬(2017)依據美林投資時鐘理論,認為股市存在輪動特征[5]。張鑫(2020)的研究同樣證實了關于輪動的類似結論[6]。

還有一類研究者側重于分析股市板塊輪效應對收益率的影響,彭艷和張維(2003)認為獲得更高的收益需要關注能夠穩定超越基準指數的行業[7]。陳波(2011)認為應將行業板塊與經濟發展的周期相互匹配以獲得超額收益,并且研究表明這種策略在中國股票市場可行[8]。

Dou Yiwen等(2012)認為利用輪動規律,配合適當的組合投資方法,每年可以獲得超過市場大約3%左右的收益[9]。Kedong Yin等(2020)認為存在一些密切相關的產業對上海證券交易所總體溢出指數在牛市和熊市期間顯著上升牛市時期更加明顯。在時變溢出中結構上,可選消費和工業板塊一直發揮著主導作用角色在樣本期結束時,工業和原材料的溢出水平產業呈V型波動,醫療衛生的溢出水平公用事業顯著增長[10]。

歸納上文分析的研究成果可知我國股市存在輪動特征,但是也有部分研究者認為我國股票市場的這種特征是過分投機的結果,與政策的影響有關,是諸如國家產業發展規劃等政府政策強烈刺激的結果,因此,有必要進一步分析板塊輪動。另外,板塊聯動現象有不同的表現形式,現有研究較少關注到板塊輪動隨時間以及經濟狀況的變化規律。最后,現有研究鮮有從數量的角度分析輪動效應的大小,導致風險控制策略的構建缺乏數量依據,在實踐中如何利用輪動效應獲利并沒有一致的看法。

三、實證研究

準確識別輪動效應是利用輪動現象獲取更高投資收益的關鍵,本文以我國上海證證券市場綜合指數數據為樣本,使用方差分析方法識別輪動并研究輪動的利用問題。

(一)板塊輪動識別依據

方差分析可以幫助研究者分析樣本數據的誤差來源,判斷系統性因素對研究對象是否存在影響以及影響強度的大小,多重比較可以對具體不同樣本是否存在差別做出統計判斷。假如市場板塊之間沒有輪動效應,不同板塊隨大盤指數變動的幅度不會差異太大;如果板塊存在輪動效應,個別板塊的指數表現將顯著異于大盤指數表現,當這種差異大到一定的程度,則可以認為存在板塊輪動。依據方差分析的基本原理,構造F統計量可以度量“大的程度”,比較F值與給定臨界值,做出輪動效應存在與否的判斷。

(二)描述性統計分析

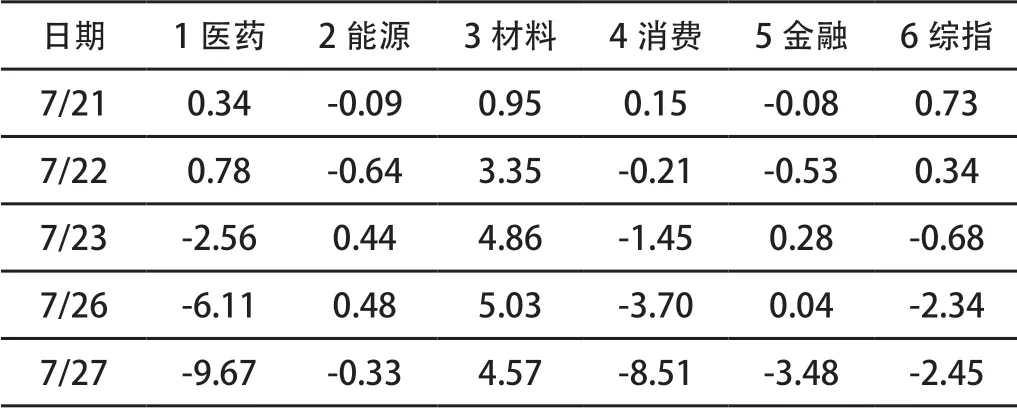

以上海證券交易所編制的行業指數數據為樣本,選擇醫藥、能源、材料、消費和金融五個相關性不強的行業數據作為待研究板塊。考慮到輪動效應具有顯著的短期特點,所以本文選擇2021年7月末的5個交易日指數數據的漲跌幅進行實證分析,使用的原始數據如表1,綜列時間序列圖如圖1。

表1 上證行業指數(%)

數據顯示21日,市場各板塊漲跌幅度變化不大,漲幅最高的上證材料指數為0.95,而跌幅最大的上證能源指數為0.09,兩者之差為1.04%,之后的22日,延續前一日的漲跌趨勢。從23至27日,市場板塊之間的漲跌趨勢明顯發生了改變,上證醫藥指數呈現顯著下跌,同時,上證消費指數也呈現顯著下跌特征,與整個大盤指數(上證綜指)的變動趨勢一致,然而,上證材料指數仍舊表現出顯著的上漲趨勢,與大盤指數下跌的趨勢反向變化,市場各個板塊之間呈現出分化的漲跌趨勢。下時序圖1的反映更為清晰。

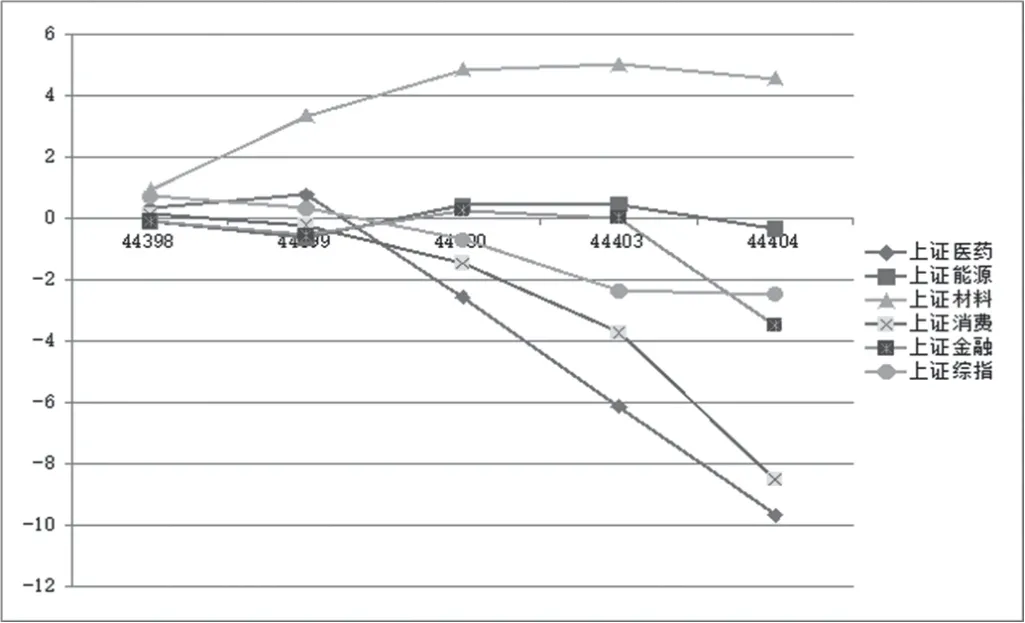

圖1 各指數綜列時間序列圖

由圖1可看出,市場板塊漲跌幅呈現出顯著分化態勢,7月21日至27日的5個交易日,各板塊漲跌幅最大值與最小值之差從1.04%擴大到14.24%,板塊分化嚴重,除了上證材料板塊出現正漲幅之外,其它各板塊均呈現下跌趨勢,這說明板塊之間的漲跌規律差異顯著。受疫情刺激,與疫情防疫有關的疫苗、創新藥以及醫療器械等板塊漲幅居前,而旅游業等消費板塊疫情初期跌幅嚴重,隨著疫情逐漸得以控制,跌幅放緩,受到疫情影響,不同板塊之間呈現出顯著的輪動現象。因此,有理由認為市場板塊之間存在輪動效應。

(三)實證分析

1.輪動效應識別

為了從數量上識別輪動效應,通過方差分析研究不同板塊漲跌均值之間的關系,判斷市場行情對不同板塊漲跌幅的影響,得到方差分析表2。

表2 方差分析表

由表2,根據方差分析基本原理,F值為4.793,相伴概率值為0.004,小于0.05,因此,均值差異顯著,各個板塊漲跌幅的不同存在系統性差異,市場行情對不同板塊的影響效果不同,即板塊之間存在輪動現象。究竟哪些板塊漲跌幅的均值不同需要通過多重比較來判斷。本文使用由費希爾提出的最小顯著差異方法(LSD)進行分析。

進一步地,通過多重比較計算得到的LSD值如表3,僅僅給出在0.05水平上顯著的LSD值。多重比較的結果表明醫藥板塊、能源板塊及材料板塊的漲跌幅均值,能源板塊和材料板塊的漲跌幅均值,材料與消費、金融板塊的漲跌幅均值之間存在顯著的漲幅差異,這種差異充分證明了板塊之間存在輪動效應。

表3 多重比較結果表

2.收益率影響分析

資金的選擇性流入使得板塊之間“此起彼伏”,市場熱點不斷轉換,找到轉換時點,“低買高賣”,實現更高收益,據此分析,板塊輪動效應顯著影響投資收益。

對于股票投資者而言,一方面需要了解當前股票市場環境以及相關國家政策,做到“順勢而為”。以疫情時期為例,板塊輪動效應顯著,代表性股票漲跌現象明顯,如醫藥、飲料制造、環保工程、白酒、通信服務、化工新材料、固廢處理、網絡安全等板塊漲幅居前,出現了明顯的牛市,而旅游業,保險等板塊在疫情時期跌幅明顯,跟隨這種輪動節奏,有可能獲得更高的收益。

另一方面,投資者需要克服個體風險偏好對投資決策的影響。投資者不可能了解每一個板塊的特點,大多數投資者更關注自己熟悉的板塊,而熟悉的板塊未必是輪動的板塊,致使投資決策與板塊輪動規律不一致,影響投資收益。

四、結語

擴大投資收益始終是投資者關注的熱點,本文選擇2021年7月21日至27日的5個交易日指數的漲跌幅數據作為樣本,通過繪制序列圖,依據觀察期內板塊漲跌的特征,初步分析輪動的存在性,使用方差分析方法,依據板塊漲跌幅系統性變化的特點,識別板塊輪動現象,并依據多重比較,判斷具體輪動的板塊,探索如何利用輪動擴大收益的策略,提供投資參考依據。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

今日農業(2020年19期)2020-12-14 14:16:52

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

電子制作(2018年18期)2018-11-14 01:48:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

山東工業技術(2016年15期)2016-12-01 05:31:22

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

市場瞭望·投資者(2012年2期)2012-04-29 00:44:03