環境保護稅對綠色發展水平影響實證研究

2021-12-20 12:35:38覃湘蕓

皮革制作與環保科技 2021年18期

周 渝,黎 雙,覃湘蕓

(重慶工商大學經濟學院,重慶 400000)

改革開放以來,中國經濟實現了量的發展和質的飛躍。中國國內生產總值每年保持高速增長,解決了人民的溫飽問題,逐步進入小康社會。然而,經濟的快速發展是以犧牲部分綠色環境和大量資源為代價的,隨之而來的是資源的過度消耗和生態的破壞,環境污染日益突出,解決環境問題已經刻不容緩。

1 研究設計及變量說明

1.1 模型設定

本文選用省級面板數據為實證數據支撐。本文面板數據的觀測值為300個,包含中國30個省份10年的時間跨度。本文構建動態面板模型,充分考慮綠色發展的連續性,選取系統廣義矩估計模型。并在此基礎上引入政府競爭與環境稅收的交互項,分析政府競爭對綠色發展的間接影響。

Green level為被解釋變量,為綠色發展水平;Tax為環境保護稅;X為控制變量集合,具體包含五個變量:研發收入(R&D input),環保投入(Envi input),產業結構(Struc),對外開放程度(Open)和GDP作為控制變量。下標i表示省份,t表示時間。

1.2 變量說明

1.2.1 被解釋變量

本文以各項基礎指標的合成綜合指標衡量綠色發展水平。

1.2.2 解釋變量

2018年環境保護稅作為一個開設的新稅種出現,此前一直以排污費的形式征收,由于它根據稅負平移原則將費改為稅,其環保稅的征收范圍和征稅標準與排污費并無太大差異,故將2018年前排污費作為準環保稅納入樣本中。

1.2.3 控制變量

本文將研發收入、環保投入、產業結構、對外開放程度和GDP作為控制變量。研發收入(R&D input)用地方科學技術支出衡量;對外開放程度(Open)運用FDI來衡量各省的經濟開發程度;環保投入(Envi input)以政府對環保的財政支出作為衡量環保投入力度的具體指標;產業結構(Struc)用第三產業產值占地區生產總值的比重衡量。

1.3 數據來源

本文選取內陸30個省份作為地區樣本,包含2010~2019年的面板數據,文中原始數據主要來源于中國國家統計局的《中國統計年鑒》《中國稅務年鑒》,排污費數據的口徑為各省的排污費入庫金額,來源于wind數據庫和《中國稅務年鑒(2019)》,其他數據來自各省市2018~2020年財政決算報告和預算草案。

2 實證檢驗與結果分析

2.1 基準回歸結果

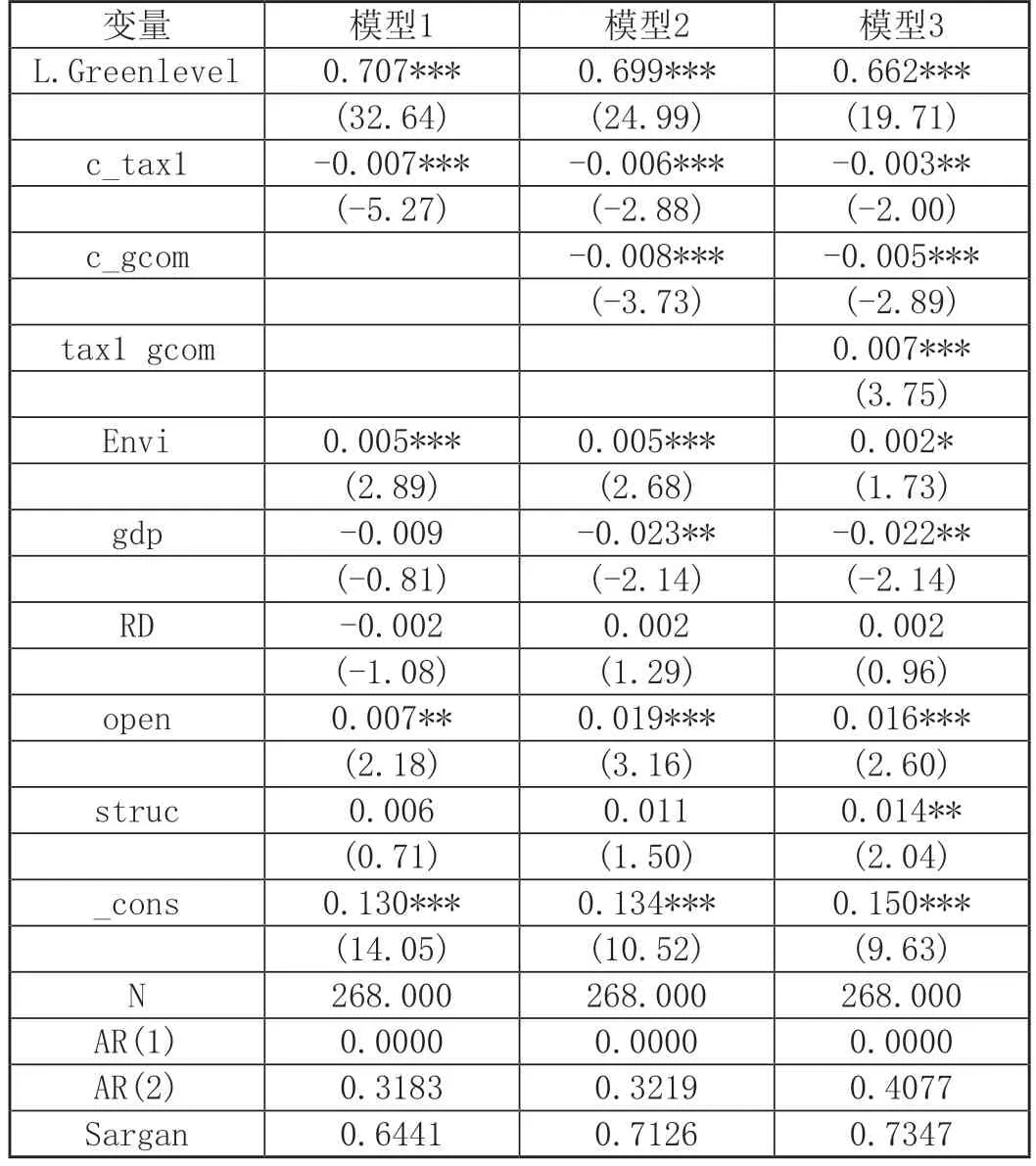

表1為基準回歸結果,*表示p值為0.1,**表示p值為0.05,***表示p值為0.01,p值越小,顯著性水平越高。分析結果我們可以看出,AR(1)均小于0.05,表明存在一階自相關,AR(2)均大于0.05,表明不存在二階自相關,無需做更高階的檢驗,結果顯示,sargan值均大于0.05,工具變量不存在過度識別檢驗。

表1

模型1~3依次加入環境保護稅、政府稅收競爭及兩者交互項而得出的回歸結果,在模型1中,環境保護稅與綠色發展水平在1%的水平上顯著負相關,模型2中政府稅收競爭與綠色發展水平在1%的水平上顯著負相關,即政府稅收競爭減緩了綠色發展水平。模型3中,環境保護稅與政府稅收競爭的交互項與綠色發展在1%水平上顯著,為正相關,隨著政府稅收競爭的加劇,環境保護稅對綠色發展水平的負向影響逐漸減弱,顯示政府稅收競爭限制了環境稅對綠色發展水平的作用效果。

2.2 拓展分析

考慮到環境稅與綠色發展可能存在非線性關系,加入了核心解釋變量的平方項進行分析。模型4顯示,環境保護稅的平方項通過了顯著性檢驗,一次項的系數和二次項的系數都在1%的水平上顯著,說明環境保護稅與綠色發展水平存在U型關系,即隨著環境稅的征收數量越大,綠色發展水平呈現先下后上的發展趨勢,由于本文環境保護稅的樣本均值小于拐點值,可以判斷現階段還處于U型的左側,即環境保護稅抑制綠色水平的發展。此結論與李丹青的觀點結論一致[1]。

表2

續表

3 研究結論與政策建議

通過實證分析,我國環境保護稅并未充分發揮抑制污染排放和改善環境的作用,究其原因為征收力度小,達不到設置環境保護稅的目的,基于以上結論,本文提出以下建議:

3.1 擴大征稅范圍,調高環境保護稅征稅稅率

我國目前只針對水污染、噪聲污染、固體垃圾和大氣污染四項進行征稅,包含的污染物不夠全面。擴大污染物的征收范圍,一方面,通過擴大征稅范圍從而擴大稅基,可以增加稅收收入,另一方面可以加強征收力度,更好發揮環境稅調節引導作用。另外,較低的稅率對企業和個人的約束較小,導致納稅人更愿意付出稅收成本,以此逃避高額的技術成本[2]。

3.2 創造綠色的營商環境,提高準入標準

地方政府為了滿足支出需要,增加稅收收入以增強自身財政實力,會制定稅收相關的優惠政策,從而吸引投資,大量企業的進入會超出環境承載能力,對環境造成破壞。政府應制定科學合理的綠色發展政策,通過提高本地的營商環境質量來吸引投資,另外,改變重經濟利益輕環境改善的觀念,對進入的企業進行適當限制,提高準入門檻,制定污染物的排放標 準[3]。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國火炬(2010年8期)2010-07-25 11:34:30

百科知識(2008年8期)2008-05-15 09:53:30