經濟高質量發展下財政分權的能源消費效應

2021-12-17 22:51:06柴娟娟方來

財經問題研究 2021年11期

柴娟娟 方來

摘 要:本文基于2000—2019年我國30個省份的面板數據,以經濟高質量發展為視角,分別從時間、空間、結構等多角度分析財政分權的能源消費效應,運用空間面板回歸模型估計和檢驗了財政分權對各類能源消費的空間相關性和人均消費的空間溢出效應。結果顯示:財政分權對人均綜合能源消費、人均煤炭消費和人均焦炭消費都存在顯著的空間相關性及空間溢出效應,而對人均汽油消費雖存在顯著的空間相關性,但空間溢出效應并不顯著。從空間效應角度來看,財政收入分權的提升會促進人均綜合能源消費和人均煤炭消費,卻對人均焦炭消費產生抑制作用;財政支出分權的提升會抑制人均綜合能源消費、人均煤炭消費和人均焦炭消費;財政分權會帶來鄰近地區能源消費水平的變動,產生空間溢出效應。

關鍵詞:經濟高質量發展;財政分權;能源消費效應;空間相關性;空間溢出效應

中圖分類號:F810.4? 文獻標識碼:A

文章編號:1000-176X(2021)11-0099-10

一、問題的提出

資源作為經濟發展過程中不可缺少的一種生產性要素和物質基礎,逐漸成為評價國家綜合國力和科技發展水平的主要指標之一。改革開放至今,伴隨經濟總量大幅上升的同時,我國能源消費數量也在節節攀升。2020年我國能源消費數量增長了2.2%,蟬聯全球能源消耗榜首。在能源消費總量持續增加的影響下,以煤、原油及天然氣為代表的能源進口量也呈現出逐年增長的態勢。伴隨城鎮化和工業化進程的不斷推進,我國能源供需矛盾日益顯現。為此,我國在《能源發展“十二五”規劃》《能源發展“十三五”規劃》中設定了能源消費的總量限制,明確2015年和2020年能源消費數量分別控制在40億噸和50億噸標準煤,這意味著我國能源消費戰略從原來的保供給調整為控消費。在能源消費總量設定的情況下,我國將能源消費總量分解至各個省級行政區域,這將促使地方政府尋求地區能源消費與區域經濟增長之間的動態平衡。作為我國市場經濟體制的重要組成部分,財政分權制度在一定程度上顯著影響地方政府行為,進而對地區能源消費和財政風險控制產生較大影響。能源是支撐經濟增長的重要保障,在穩定經濟增長和節能降耗的雙重約束下,研究財政分權的能源消費效應規律,可為優化財政分權體系、能源消費與經濟發展提供可供參考的政策建議。

現有文獻關于財政分權的能源消費效應研究主要側重在環境污染和資源配置效率兩個方面。由于研究條件和出發點的不同,財政分權對環境影響的研究結論也有所不同。國外學者如Stigler[1]、Oates和Schwab[2]與 Wellisch[3]認為,財政分權水平與地區環境質量成正比。在此研究基礎上,Besley和Coate[4]與 Faguet[5]進一步分析發現,由于地方政府更加偏好滿足當地居民需求,從而確保財政分權能夠有效反映當地居民的環境質量要求。同時,另有一些學者對該研究的結論持懷疑態度。Holmstrom和Milgrom[6]與Kunce和Shogren[7]分別從地方政府考核評價和市場結構角度進行分析的結果表明,地方政府在保經濟促增長過程中會產生一些破壞性競爭的負面效應,進而會造成不同程度的環境污染問題。還有Cumberland[8]、Mintz和Tulkens[9]與Ogawa和Wildasin[10]等分別從增加稅收、吸引投資、勞動力流動和行業競爭等視角探討了二者之間的關系,研究結果均證實了財政分權水平越高的地區環境質量越低的結論。Tiebout[11]認為,早期財政分權中的“投票”理論為財政分權影響資源配置效率的代表性研究。Porto等[12]與Grisorio和Prota[13]按照該理論進行了研究結果顯示,地方政府為了防止本地區居民向外遷徙,需要更好地履行職責,提升服務質量以滿足居民需求,從而提高了資源配置效率。遵循這一研究思路,Montinola等[14]、Martinez-Vazquez和Mcnab[15]與Noor[16]從地方財政的硬預算約束角度,Fiva[17]與Sow和Razafimahefa[18]從強化地方財政自主權角度,Denis[19]與Kyriacou等[20]從促進地區間良性競爭角度,Rodriguez-Pose和Ezcurra[21]、Moges[22]與 Helmi-Gunawan[23]從改善地方政府公共部門性能角度出發對這一問題進行了分析,研究結果均證實了這一結論。然而,Brennan和Buchanan[24]的研究表明,財政分權在一定程度上對地方政府的財政支出存在差異化的影響,Adam等[25]也發現,財政分權顯著影響地方政府公共服務的供給能力,進而降低資源配置的整體效率。國內學者圍繞著財政分權對環境的影響做了一定的探索和研究,盡管所得結論不盡相同,但主流觀點認為,財政分權度的提高不利于環境污染排放量的減少。黃國賓和周業安[26]發現,財政分權顯著提高了能源消耗。張克中等[27]分析了財政分權與碳排放之間關系的研究結果表明,財政分權主要通過產業結構變化增加了人均碳排放量。馮夢青和于海峰[28]基于2007—2016年財政分權與大氣環境污染的數據研究發現,財政分權與二氧化硫和煙(粉)塵排放量存在明顯的正相關關系。林春和孫英杰[29]采用系統GMM模型研究了財政分權與環境治理績效關系的實證結果表明,財政分權顯著抑制了環境治理績效的提升。此外,后小仙等[30]與李猛[31]認為,倒U型關系同樣適用于地方政府財政與污染排放的關系。

目前學術界關于財政分權與能源消費的關系尚未進行系統研究,學者們的關注點仍是財政政策對能源消費的影響。王紅兵等[32]的研究結果顯示,財政政策對能源消費具有較強的調控效果,特別是夏炎等[33]與陳玲和趙國春[34]認為,財政支出結構和財政支出規模是影響我國能源消費強度變化的關鍵因素。黃國賓和周業安[26]與周敏等[35]從財政分權制度角度關注了財政政策對能源強度的影響,所得結論表明財政分權與地區能源強度正相關。吳玉鳴和李建霞[36]與周五七[37]認為,這種影響存在明顯的地區差異。在現有探討財政政策能源消費效應的研究中,鮮有學者從財政分權角度研究能源消費效應,更多關注的是財政政策對能源消費總量的整體影響,且主要選擇財政支出或支出分權來衡量財政政策,而使用財政收入分權和財政支出分權分析不同類型能源消費的空間溢出效應的研究文獻相對較少。從方法上來看,現有關于研究財政政策對能源消費影響的模型主要有普通回歸模型、協整與誤差修正模型和面板模型等,難以體現空間相關性的影響。事實上,從財政分權角度分析能源消費的具體影響機制非常必要,特別是通過分析財政收入分權和財政支出分權對各類能源消費的空間相關性和人均消費的空間溢出效應,能夠對未來實施因地制宜、分類管理工作提供指導性建議。本文采用空間面板回歸模型,在經濟高質量發展背景下,從財政收入分權和財政支出分權視角對不同類型能源消費進行測度,剖析地方政府財政分權對該地區能源消費量的直接效應、間接效應和總效應,為財政政策的優化設計提供經驗參考。

二、理論分析框架

(一)財政分權對經濟高質量發展的影響機制

財政分權作為一種重要的制度安排,是調整中央政府和地方政府財政權力、劃分財政支出責任的關鍵舉措。Tiebout提出的第一代財政分權理論和Weingast等提出的第二代財政分權理論分別以“用腳投票”機制和“競優式競爭”規則充分分析轄區居民與住戶對公共品的需求偏好,提高了資源配置效率和水平,進而實現經濟高質量發展。結合“十四五”規劃要求與我國經濟社會發展所處階段,本文從五大發展理念視角具體分析財政分權對經濟高質量發展的影響機制。

一是對創新發展而言,現行財政分權主要通過兩方面提高地方政府對技術創新的積極性:一方面,考慮到技術進步能夠激發企業創新活力,增強企業核心競爭力,地方政府在經濟發展過程中對企業技術研發實行稅收優惠政策、加大政府補貼力度,促使各地區在生產、分配等環節進行技術變革;另一方面,各地政府在財政分權制度下,通過簡政放權、優化營商環境,吸引創新能力強的企業入駐本地,增加區域技術創新活動促進經濟高質量發展。二是對協調發展而言,在中央政府與地方政府“委托—代理”模式下,地方政府通過公共財政收入和支出政策改善本地區的城鄉結構、產業結構和供需結構等。地方政府利用已有的財政資源鼓勵以信息、技術和數字為主要生產要素的第三產業發展,限制高投入、高污染且低產出的粗放型工業的發展,不斷推動產業結構優化升級。三是對綠色發展而言,適度的財政分權有利于地方政府合理調整財政支出結構,通過政府購買和價格補貼等方式扶植高附加值、高效益行業的發展,有效降低能源資源消費,促進經濟綠色發展。在新時代習近平生態文明建設背景下,我國將資源過耗、環境污染和生態破壞等納入領導干部考核機制,最大限度地抑制了地方政府“逐底競爭”謀利動機,將資源節約型和環境友好型企業作為投資決策時的首要選擇,在地區生產活動中深入貫徹落實新發展理念。四是對開放發展而言,由于“污染光環”效應對地區經濟發展具有正向溢出作用,使得地方政府加大外商直接投資力度,通過國際貿易引進國外的先進技術、設備和工藝,使得財政分權對經濟開放發展產生積極影響。與此同時,為了避免“污染天堂”效應加劇地區能源消耗和環境污染,地方政府提高企業準入門檻,會導致外商直接投資規模縮小,反而不利于經濟開放發展。綜合來看,財政分權對地區開放發展的影響并不顯著。五是對共享發展而言,財政分權制度下地方政府更具有信息優勢和成本優勢,能夠充分掌握當地居民生產消費活動情況,提高財政資源配置效率,在經濟發展過程中有助于提供更為合適的產品和服務。同時加強教育、醫療和文化等公共服務供給水平,并通過財政資源合理配置緩解各地區發展不平衡不充分問題,提高全面共享、共建共享和全民共享發展水平。

圖1 經濟高質量發展下財政分權影響能源消費的作用機理

(二)經濟高質量發展對能源消費的影響機制

經濟高質量發展對能源消費的影響機制主要表現在:一是創新發展是經濟高質量發展的主要動能之一。無論是自主創新還是學習模仿創新,均能通過引進先進的清潔能源技術和設備改變粗放型生產模式,提升傳統產業部門資源利用效率和污染物處理效率。同時,技術創新有助于建立以知識、信息和數字為基礎的新興產業部門,淘汰高投入、高污染、低產出的傳統產業部門,促使能源消費水平下降。二是協調發展是經濟高質量發展的核心要素,主要包括產業結構和城鄉結構協調發展。由于不同部門的能源消費情況存在明顯差異,而產業結構的合理化和高級化可以減少高耗能產業在三次產業中的比重,減少能源消費。在城鄉結構調整過程中,城鎮化初級階段主要是將農村人口向城鎮轉移,此時的城鎮化規模擴大必然會增加能源消費總量,當地區進入高質量發展階段后,城鎮化過程更注重集約節約的綠色生產和生活方式;與此同時,居民的能源節約意識和環境保護意識加強,進而導致能源消費量減少。三是優化能源消費結構并減緩能源消費增長是減少污染物排放和實現綠色發展的主要措施。以農業、工業和服務業為主導的發展階段對各類自然資源的需求不同,而工業生產部門主要以能源資源和礦產資源為主。綠色發展背景下,各企業將以節能減排為原則改變能源投入結構,減少生產過程對煤炭和石油等初級資源的過度消費,增加太陽能、風能和水能等清潔能源使用。四是對外開放水平主要取決于國際貿易的規模和結構。如果出口以能源消耗為主的重工業產品,加強對外開放水平便會增加能源需求;如果出口科技含量高、創新能力強的產品,則加強對外開放水平有利于能源消費下降。五是共享發展是經濟高質量發展的最終落腳點。現階段衡量共享水平的代表性指標是人均收入,且與能源消費存在倒U型關系,在經濟高速增長階段,我國以犧牲資源環境為代價提高經濟發展水平,在人均收入水平增加的同時也會引發大量能源消費和環境污染;黨的十九大報告提出我國經濟已從高速增長階段進入高質量發展階段,努力實現節能減排與經濟增長的雙贏目標,使得在提高人均收入水平的同時抑制能源消費。

三、模型設定、變量選擇與數據來源

(一)空間權重矩陣構建

本文根據樣本的不同特點構建多種矩陣并通過模型間的綜合比較,以確保二進制鄰接矩陣的模型擬合效果較好且檢驗更加顯著。在設置空間矩陣時,筆者選擇二進制鄰接矩陣——Rook鄰近,其中默認海南與廣西、廣東相鄰。

ωij=1(i與j相鄰)0(i=j)(1)

其中,ωij為空間權重矩陣。本文通過構建不同經緯度差異的空間權重矩陣,來反映兩個要素隨空間距離增大而相應減少的交互影響,其中,d為某兩個地區的中心距離。

ωij=1/d2(i≠j)0(i=j)(2)

(二)空間相關性

本文使用Moran's I指數做空間相關性檢驗。計算公式如下:

Moran's I=∑ni=1∑nj=1wij(Yi-)(Yj-)/S2∑ni=1∑nj=1wij(3)

其中,S2=∑ni=1Yi-2/n;=∑ni=1Yi/n,第i個地區的觀測值和地區總數分別用Yi和n表示。

(三)空間面板模型設定

本文運用空間杜賓模型(SDM)測度相鄰地區存在內生與外生交互效應。

yit=α+ρ∑Nj=1wijyjt+βxit+θ∑Nj=1wijxjt+μi+ξt+εit(4)

其中,yit為被解釋變量,xit為k維解釋變量列向量,ρ和θ分別為空間自回歸系數和空間自相關系數,εit~N(0,σ2),滿足獨立同分布,ρwijyjt表示內生交互作用存在于被解釋變量間,θwijxij表示外生交互作用存在于解釋變量間,μi和ξt分別為空間特定效應和時間特定效應。

(四)變量選擇及數據來源

模型中被解釋變量分別為人均綜合能源消費(PEC)、人均煤炭消費(PCC)、人均焦炭消費(PHC)和人均汽油消費(PGC);解釋變量財政分權(FD)分為財政收入分權(FRD)和財政支出分權(FED)。為保證不同空間單位間的能源消費具有可比性,本文把各種能源消費量按比例折算為標準煤,并以當地常住人口數平均化。考慮到地方政府財政支出對能源消費的影響更直接,以各省份財政收入和財政支出分別占全國財政收入和財政支出的比重反映財政收入分權和財政支出分權情況。

本文選擇的控制變量主要有:產業結構(IS),用第二產業占GDP的比重來衡量;經濟增長(SI),用人均GDP衡量;城鎮化(UR),用城鎮人口占當地人口的比重衡量;技術進步(RD),用研究和事業發展經費支出(R&D)衡量;能源消費結構(ECS),用煤炭消費在能源消費總量中的比重衡量。根據各變量的特點與數據可獲得性,本文采用2000—2019年我國30個省份(未包含港澳臺及西藏)的面板數據進行分析(涉及時間長度為20年的30個省份面板數據,每個變量觀測值累計600個),各變量的描述性統計結果如表1所示。

四、經驗檢驗

(一)空間相關性檢驗

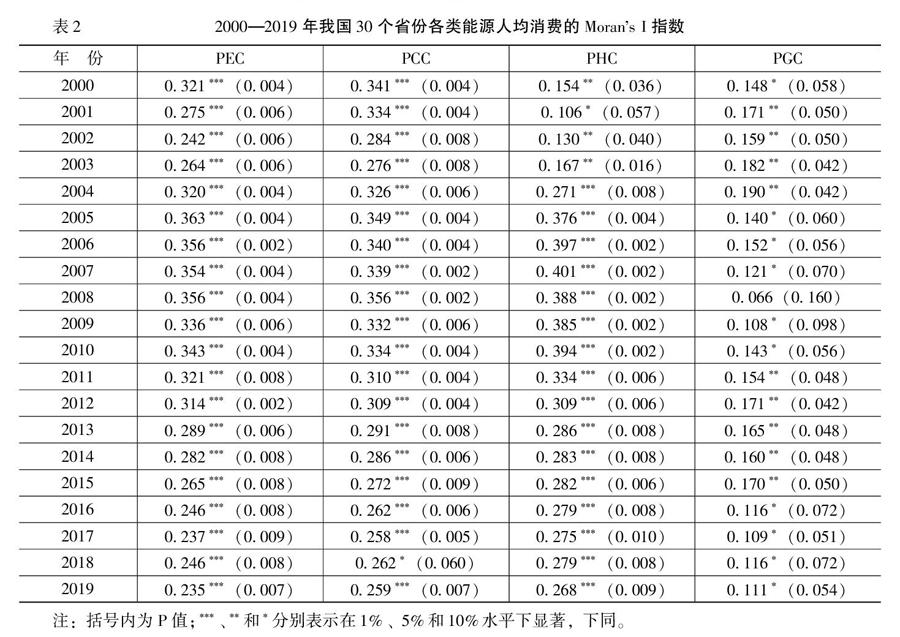

各省份因地理位置及經濟發展程度不同,彼此間存在一定的空間依賴性,為清晰地表示空間依賴關系,本文對2000—2019年我國30個省份人均綜合能源消費、人均煤炭消費、人均焦炭消費和人均汽油消費的空間相關性進行檢驗,結果如表2所示。

由表2可知,人均綜合能源消費、人均煤炭消費和人均焦炭消費的Moran's I值大部分在0.300左右,且P值大多小于1%,說明存在顯著的正的空間相關性;人均汽油消費的Moran's I值介于0.100—0.200之間,且P值大多小于10%,這說明雖然空間相關性顯著,但是相關的程度較弱。總體來看,2000—2019年我國四種能源的Moran's I指數均為正數,而且P值大多顯著,說明我國能源消費并不是隨機分布,而是在空間內呈現聚集分布,這也說明可以進行空間計量模型的估計。

(二)空間面板模型

1.模型識別檢驗

在空間自相關的條件下,本文對不同模型分別進行LR檢驗、LM檢驗、R-LM檢驗、Wald檢驗和Hausman檢驗。同時,依據財政收入分權和財政支出分權把人均綜合能源消費、人均煤炭消費、人均焦炭消費及人均汽油消費分別進行識別檢驗,由檢驗結果[由于版面所限,檢驗結果略,留存備索。]可知,在5%的顯著性水平上,FRD-PEC、FRD-PCC、FRD-PHC、FED-PEC和FED-PHC模型需要選擇隨機效應SDM模型,FED-PCC選擇固定效應SDM模型,FRD-PGC選擇混合回歸模型,FED-PGC選擇時空雙固定效應SEM模型。

2.具體模型構建及估計結果

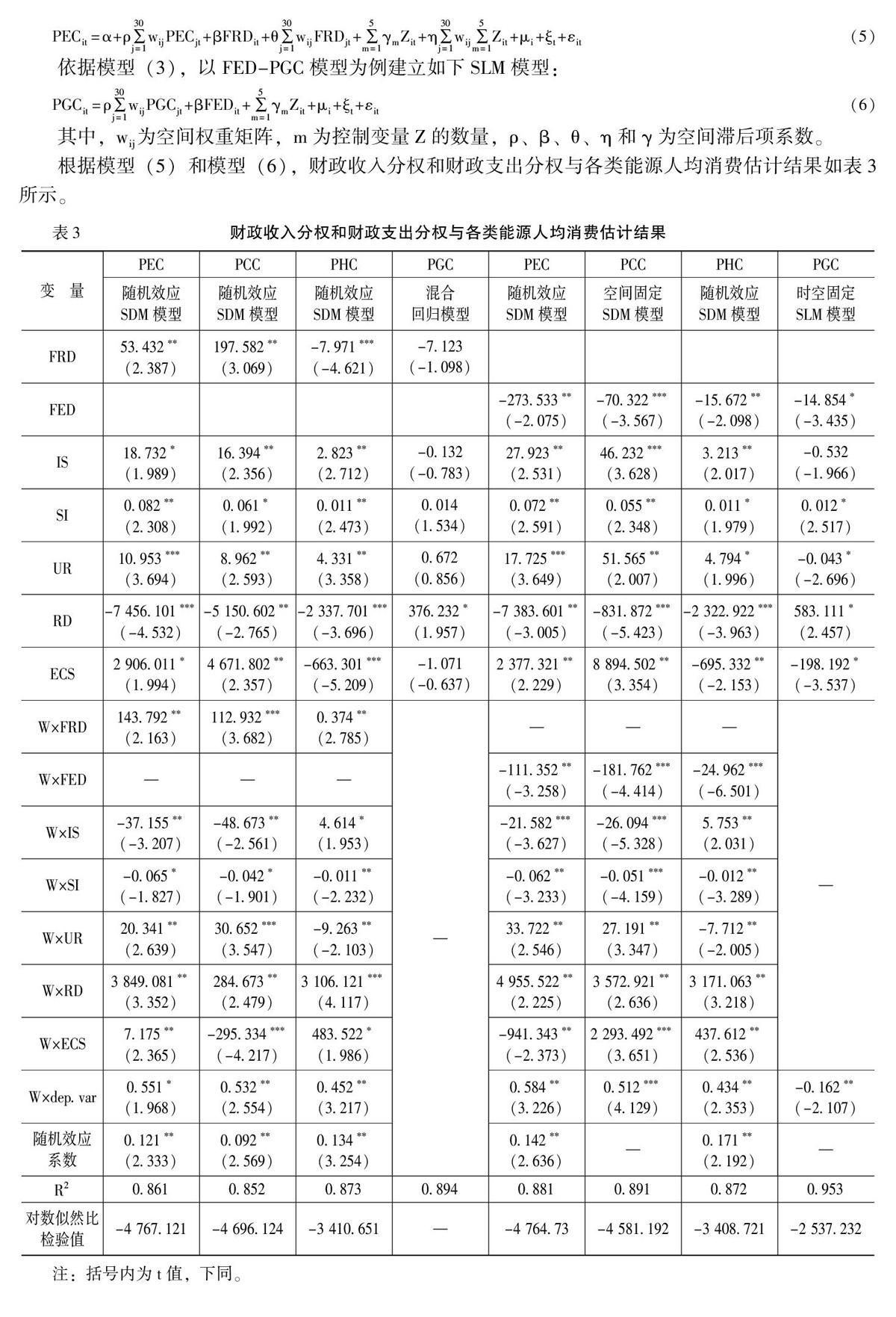

根據識別檢驗結果,共涉及SDM和SLM兩種模型,需要使用MLE方法進行估計。依據模型(4),以FRD-PEC模型為例建立如下SDM模型:

PECit=α+ρ∑30j=1wijPECjt+βFRDit+θ∑30j=1wijFRDjt+∑5m=1γmZit+η∑30j=1wij∑5m=1Zit+μi+ξt+εit(5)

依據模型(3),以FED-PGC模型為例建立如下SLM模型:

PGCit=ρ∑30j=1wijPGCjt+βFEDit+∑5m=1γmZit+μi+ξt+εit(6)

其中,wij為空間權重矩陣,m為控制變量Z的數量,ρ、β、θ、η和γ為空間滯后項系數。

根據模型(5)和模型(6),財政收入分權和財政支出分權與各類能源人均消費估計結果如表3所示。

由表3可知,從財政收入分權視角來看,FRD對人均綜合能源消費和人均煤炭消費的影響為正,對人均焦炭消費和人均汽油消費起抑制作用;產業結構、經濟增長和城鎮化對人均綜合能源消費、人均煤炭消費和人均焦炭消費的影響均為正;技術進步僅對人均汽油消費起拉動作用,對其他能源消費均有抑制作用。在加入空間因素時,這種情況也有所改變,如W×FRD的系數為143.792,表明隨著我國財政收入分權的提高,不僅會帶動本地區人均綜合能源消費的增加,同時還會帶動鄰近地區能源消費的增加。從財政支出分權視角來看,不考慮空間因素時,人均綜合能源消費受到的影響與收入分權相似。但考慮空間因素時,W×FED的系數為-111.352,表明隨著我國財政支出分權的提高,不僅會抑制本地區人均綜合能源消費量,同時也會造成鄰近地區能源消費水平降低。在控制變量中,產業結構和城鎮化對人均綜合能源消費、人均煤炭消費和人均焦炭消費均具有拉動作用,對人均汽油消費具有抑制作用;經濟增長對各類能源人均消費均具有拉動作用;技術進步對人均綜合能源消費、人均煤炭消費和人均焦炭消費均具有抑制作用,對人均汽油消費具有拉動作用;能源消費結構對人均綜合能源消費和人均煤炭消費具有拉動作用,但對人均焦炭消費和人均汽油消費具有抑制作用。

(三)空間效應分析

在空間計量模型中,對于是否存在空間變量的外部效應,直接使用點估計方法進行驗證。基于上述分析,財政收入分權和財政支出分權與各類能源人均消費的空間效應檢驗結果如表4所示。

由表4可知,從財政收入分權視角來看,人均綜合能源消費、人均煤炭消費、人均焦炭消費和人均汽油消費的人均消費空間效應分解顯示:在人均綜合能源消費方面,財政收入分權對人均綜合能源消費的直接效應、間接效應和總效應均為正但不顯著,表明隨著各省財政收入分權的提高,將會促進人均綜合能源消費的提升,但是提升程度有限。究其原因,可能是受到控制變量的影響,尤其受到經濟增長和能源消費結構的促進作用和技術進步的抑制作用。在人均煤炭消費方面,財政收入分權對人均煤炭消費的直接效應、間接效應和總效應均為正,影響程度分別為226.081、385.374和610.434,都在5%水平上顯著,表明當財政收入分權提高時會促進人均煤炭消費的增加。產業結構、經濟增長、城鎮化和能源消費結構均會產生正向的直接效應影響。另外,產業結構和經濟增長的提高,也會帶動鄰近地區人均煤炭消費的降低。在人均焦炭消費方面,財政收入分權對人均焦炭消費的直接效應、間接效應和總效應均為負但不顯著。可以看出各省財政收入分權的提升將會對人均焦炭消費產生直接和間接抑制作用。焦炭作為僅次于煤炭的高能源消費品,與煤炭一樣受到相似的負向作用影響,而能源消費結構則會較為明顯地抑制焦炭消費。在人均汽油消費方面,因財政收入分權對人均汽油消費的模型判定為混合回歸模型,因而暫時無法判斷其空間效應的影響。從財政支出分權視角來看,人均綜合能源消費、人均煤炭消費、人均焦炭消費和人均汽油消費的人均消費空間效應分解顯示:在人均綜合能源消費方面,財政支出分權對人均綜合能源消費的直接效應、間接效應和總效應均為負,影響程度分別為-320.914、-506.854和-829.661,表明隨著各省財政支出分權的提高,會帶動本地區和鄰近地區人均綜合能源消費的降低。同時,產業結構、經濟增長、城鎮化和能源消費結構的空間直接效應均為正,技術進步的空間直接效應為負。在人均煤炭消費方面,財政支出分權對人均煤炭消費的直接效應、間接效應和總效應均表現為抑制作用,影響程度分別為-112.932、-472.753和-586.671,即某個地區財政支出會對人均煤炭消費產生抑制作用,對人均煤炭消費影響的方向與人均綜合能源消費基本一致。在人均焦炭消費方面,財政支出分權對人均焦炭消費的直接效應、間接效應和總效應均為負,影響程度分別為-19.362、-50.182和-70.971,相較于財政收入分權,影響較大且更為顯著。在人均汽油消費方面,因財政支出分權對人均汽油消費的模型被判定為時空雙固定效應SLM模型,因此,不考慮空間效應的影響。

(四)穩健性檢驗

建立空間權重矩陣對研究財政分權的能源消費效應規律至關重要,為此本文比較了Rook鄰近矩陣與基于地理距離的空間權重矩陣,在此基礎上比較財政收入分權和財政支出分權對人均綜合能源消費、人均煤炭消費和人均焦炭消費的空間效應,以檢驗模型的穩健性。結果顯示,

由表6可知,從財政收入分權角度出發,不論使用何種空間權重矩陣,人均綜合能源消費和人均煤炭消費的直接效應、間接效應和總效應幾乎都為正,人均焦炭消費的直接效應、間接效應和總效應都為負。結果表明,當本地區財政收入分權度提高,本地區人均綜合能源消費和人均煤炭消費將會增加,人均焦炭消費將會減少,同時也會影響周邊地區的能源消費情況,其波動幅度也相差無幾,唯一有差別的是基于兩種權重矩陣下財政收入分權對人均綜合能源消費的直接效應,可歸結于人均綜合能源消費結構差異的影響,這一結果與前文相同。從財政支出分權視角來看,空間權重矩陣確定為二進制鄰接權重矩陣相對于地理距離權重矩陣得到的空間效應分解系數更為合理,這也是本文選用二進制鄰接權重矩陣的主要原因。盡管確定為地理距離權重矩陣的估計結果更能清晰地反映各省域間隨距離逐漸增加而減弱的空間效應,但受限于我國地勢及省域分布的復雜性,其客觀代表性較弱。選用二進制鄰接權重矩陣時,財政支出分權對人均綜合能源消費、人均煤炭消費和人均焦炭消費的直接效應、間接效應和總效應均為負向影響,而選用基于地理距離權重矩陣時,財政支出分權對人均綜合能源消費和人均煤炭消費的間接效應為正,其他效應分解情況均無太大差異,這與上文所得的結論基本一致,證明本文研究結論的穩健性。

五、結論與建議

本文從經濟高質量發展視角出發,運用空間面板計量模型,分別從財政收入分權和財政支出分權兩個方面對不同類型能源消費進行測度,剖析地方政府財政分權對該區域能源消費的直接效應、間接效應和總效應。研究發現:從財政收入分權視角來看,隨著我國財政收入分權的提高,人均綜合能源消費和人均煤炭消費將會增加,但人均焦炭消費會減少,同時會帶動鄰近地區能源消費水平的變動。其原因可能是受到產業結構、經濟增長、城鎮化、技術進步和能源消費結構的綜合影響,特別是經濟增長和能源消費結構的直接促進作用和技術進步的抑制作用,而城鎮化對人均綜合能源消費和人均煤炭消費的正向促進作用也不可忽視。從財政支出分權視角來看,我國財政支出分權的提高會抑制人均綜合能源消費、人均煤炭消費和人均焦炭消費的增加,并帶動鄰近地區能源消費水平的變化。城鎮化和技術進步的提高,一方面會擴大人均煤炭消費、人均焦炭消費和人均汽油消費的需求,另一方面也會間接促進能源利用率的提升和新型能源的使用,綜合來看其間接效應為負。產業結構調整和經濟增長水平的提高,能夠間接地推動人均煤炭消費的降低。能源消費結構會明顯抑制人均焦炭消費,但同時會帶動人均綜合能源消費和人均煤炭消費的增加。能源消費問題制約著我國經濟的可持續性發展,財政政策借助政府性購買、發放補貼和調整稅收等方式減緩或增加能源消費、改善能源消費構成和確保能源安全。歷經三十多年的財政分權體制改革極大地改善了能源消費狀況,但針對不同省域各方面因素的差異,無法形成切實可靠的財政分權體系。因此,筆者提出以下建議:

第一,優化財政分權結構,明確中央與地方在節能方面的事權與支出責任。針對財政收入分權,各級政府應適當提高地方財政收入,擴大財政自主分配權,調動地方政府節能減排積極性,鼓勵和支持高附加值、高效益且低能耗的企業發展。針對財政支出分權,進一步完善轉移支付制度,確保地方政府財權與事權相匹配,增強對經濟發展薄弱地區的財政支持,加大對降低能源消耗的技術研發和工藝改進力度。第二,推動產業結構優化升級,加快能源科技創新體系建設。地方政府應促進產業結構合理化和高級化,逐步淘汰或改造資源和能源高投入低產出的產業,積極發展知識密集型和技術密集型產業。另外,地方政府要增加科技創新投入,構建能源科技創新體系,努力提高企業技術創新水平,進而提高能源利用效率,以便從根源上減少能源資源的使用。第三,打破行政壁壘,健全地方政府間聯防聯控機制。由于人均綜合能源消費、人均煤炭消費和人均焦炭消費都存在顯著的空間相關性,即一個地區的能源消費增加必然會導致相鄰地區的能源消費,但現有的財政分權往往是根據行政邊界進行劃分,資源管理相互獨立。對于具有空間溢出效應的能源消費,政府間必須加強合作,就減少能源消耗的目標、措施等進行協商與溝通,共同實現節能減排與經濟高質量發展的雙贏目標。

參考文獻:

[1] Stigler,G.Perfect Competition, Historically Contemplated[J]. Journal of Political Economy, 1957,65(1):1-17.

[2] Oates,W.,Schwab,R. Economic Competition Among Jurisdictions: Efficiency Enhancing or Distortion? Inducing? [J]. Journal of Public Economics, 1988,35(3):333-354.

[3] Wellisch,D.Locational Choices of Firms and Decentralized Environmental Policy With Various Instruments[J]. Journal of Urban Economics, 1995,37(3):290-310.

[4] Besley, T.,Coate,S.Centralized Versus Decentralized Provision of Local Public Goods: A Political Economy Approach[J]. Journal of Public Economics, 2003,87(12):2611-2637.

[5] Faguet, J. Does Decentralization Increase Responsiveness to Local Needs? Evidence From Bolivia[J]. Journal of Public Economics,2004,88(3):867-893.

[6] Holmstrom,B.,Milgrom,P. Multi-Task Principal-Agent Analyses: Incentive Contracts, Asset Ownership and Job Design[J].Journal of Law, Economics and Organization, 1991,7(2):24-52.

[7] Kunce,M.,Shogren, J. On Interjurisdictional Competition and Environmental Federalism[J]. Journal of Environmental Economics and Management,2005,50(1):212-224.

[8] Cumberland,J.Efficiency and Equity in Inter-Regional Environmental Management[J].Review of Regional Studies, 1981,10(2):1-9.

[9] Mintz,J.,Tulkens,H.Commodity Tax Competition Between Member States of a Federation: Equilibrium and Efficiency[J].Journal of Public Economics, 1986,29(2):133-172.

[10] Ogawa,H.,Wildasin,D.Think Locally, Act Locally: Spillovers, Spill-Backs, and Efficient Decentralized Policymaking[J].The American Economic Review, 2009,99(4):1206-1217.

[11] Tiebout,C.M. A Pure Theory of Local Expenditures[J].Journal of Political Economy, 1956, 64(5):416-424.

[12] Porto, A.,Porto,N.Fiscal Decentralization and Voters Choices as Control[J]. Journal of Applied Economics, 2000,3(1):135-167.

[13] Grisorio,M.J.,Prota,F.The Short and the Long Run Relationship Between Fiscal Decentralization and Public Expenditure Composition in Italy[J]. Economics Letters,2015,130(3):113-116.

[14] Montinola,G.,Qian,Y.Y.,Weingast,B.R.Federalism, Chinese Style:The Political Basis for Economic Success in China[J]. World Politics,1995,48(1):50-81.

[15] Martinez-Vazquez,J.,Mcnab,R.M.Fiscal Decentralization and Economic Growth[J].World Development, 2003,31(9):1597-1616.

[16] Noor,D.Z. The Effect of Fiscal Decentralization on Economic Growth[D].PhD Dissertatiuon of GadjahMada University, 2013.30-50.

[17] Fiva,J. New Evidence on the Effects of Fiscal Decentralization on the Size and Composition of Government Spending[J].FinanzArchiv/Public Finance Analysis,2006,62(2):250-280.

[18] Sow,M.,Razafimahefa,I.F.Fiscal Decentralization and the Efficiency of Public Service Delivery[R].IMF Working Paper,2015.

[19] Denis,P.T.Market Power in Antitrust Merger Analysis:Refining the Collusion Hypothesis[J].Antitrust Law Journal, 1991,60(3):829-837.

[20] Kyriacou,A.P.,Muinelogallo,L.,Rocasagalés,O.Regional Inequalities, Fiscal Decentralization and Government Quality [J].Regional Studies,2016,54(4):1-13.

[21] Rodriguez-Pose,A.,Ezcurra,R.Is Fiscal Decentralization Harmful for Economic Growth? Evidence From the OECD Countries[J].Journal of Economic Geography,2010,11(4):619-643.

[22] Moges,A.G.Fiscal Decentralization Reform in Japan: Approach,Policy and Practical Challenges[J]. International Journal of Public Policy,2013,32(1):23-46.

[23] Helmi-Gunawan,A.The Influence of General Budget to Regional Own Revenue With Capital Expenditure as an Intervening Variable[D]. PhD Dissertatiuon of Skripsi University,2016.40-70.

[24] Brennan,H.G., Buchanan,J.M. The Power to Tax:Analytical Foundations of a Fiscal Constitution[M]. Cambridge : Cambridge University Press, 1980.160-190.

[25] Adam,A., Delis,D.M., Kammas, P. Fiscal Decentralization and Public Sector Efficiency:Evidence From OECD Countries[J]. Economics of Governance,2014,15(1):17-49.

[26] 黃國賓,周業安.財政分權與節能減排——基于轉移支付的視角[J].中國人民大學學報,2014,(11):67-76.

[27] 張克中,王娟,崔小勇.財政分權與環境污染:碳排放的視角[J].中國工業經濟,2011,(10):65-75.

[28] 馮夢青,于海峰.財政分權、外商直接投資與大氣環境污染[J].廣東財經大學學報,2018,(6):44-51.

[29] 林春,孫英杰.財政分權與中國環境治理績效關系——基于省級面板數據的實證檢驗[J].經濟體制改革,2019,(3):150-155.

[30] 后小仙,陳琪,鄭田丹.財政分權與環境質量關系的再檢驗——基于政府偏好權變的視角[J].財貿研究,2018,(7):87-98.

[31] 李猛.污染減排的內在動力——基于地方政府視角的研究[J].中國經濟問題,2019,(3):73-77.

[32] 王紅兵,成金華,張意翔.中國財政政策對能源消費影響的動態效應分析[J].中國人口·資源與環境,2008,(5):156-162.

[33] 夏炎,楊翠紅,陳錫康.中國能源強度變化原因及投入結構的作用[J].北京大學學報(自然科學版),2010,(5):442-448.

[34] 陳玲,趙國春.地方政府環境規制對全要素能源效率影響——基于新疆面板數據的實證研究[J].干旱區資源與環境,2014,(8):7-13.

[35] 周敏,王騰,嚴良,等.財政分權、經濟競爭對中國能源生態效率影響異質性研究[J].資源科學,2019,(3):532-545.

[36] 吳玉鳴,李建霞.中國省域能源消費的空間計量經濟分析[J].中國人口·資源與環境,2008,(5):93-98.

[37] 周五七.財政分權、經濟開放對中國能源強度的影響——基于1988~2011年省際面板數據的實證[J].工業技術經濟,2014,(11):86-93.

收稿日期:2021-08-14

基金項目:甘肅省自然科學基金項目“甘肅省綠色產業發展的金融支持機制及效率評價”(20JR5RA203);甘肅省自然科學基金項目“甘肅省生態產業培育機制及效率評價研究”(21JR1RA281)

作者簡介:柴娟娟(1981-),女,河南南陽人,副教授,主要從事區域經濟發展研究。E-mail:906919321@qq.com

方 來(1980-),男(滿族),河北承德人,教授,博士,主要從事區域金融發展研究。E-mail:22747245@qq.com