全生命周期房地產評稅大數據平臺建設探索

2021-12-16 06:41:06湖南城建職業技術學院長沙智信房地產評估有限責任公司唐茂華

中國建設信息化 2021年21期

關鍵詞:模型

文|湖南城建職業技術學院/長沙智信房地產評估有限責任公司 唐茂華

長沙力智數字房產技術發展有限公司/長沙智信房地產評估有限責任公司 曾鋒

1.當前我國存量房交易納稅評估系統存在的主要問題分析

1.1 存量房交易納稅評估系統房地產估價專業性不強

目前我國大多數地區開發建設的存量房交易納稅評估系統房地產估價專業性不強,主要表現為:第一,專業用語不符合《房地產估價基本術語標準》,比如,評估系統里估價分區有“片區”和“小區”兩個級別,其中,“小區”是指批量估價中的“估價分組”,用“小區”替代“估價分組”,很容易發生歧義。第二,評估系統模型僅用替代原理比較法對住宅、非住宅價格進行評估,忽視了可以用預期原理評估的收益性房地產,不符合《房地產估價規范》要求。第三,評估系統模型只能評估房地產交易價值稅基,不涉及房地產租值稅基評估。房地產稅基評估制度應包括房地產價值評估制度與房地產租值評估制度,其中房地產租賃環節更適宜采用租值評估制度。房地產租值評估制度包括增值稅稅基租值評估制度、房地產稅稅基租值評估制度和所得稅稅基租值評估制度等。

1.2 大數據挖掘不夠,數據網絡化共享互訪受限

房地產批量估價需要大量詳實的房地產數據作為支撐。目前我國大多數地區開發建設的存量房交易納稅評估系統,需要房地產估價公司導入的房地產數據信息非常有限,并且只能手工導入,沒有大數據理念,基本不能與其他相關房地產信息平臺共享互訪,數據網絡化共享互訪受限。由于系統對房地產大數據挖掘不夠,數據網絡化共享互訪受限,造成系統中房地產數據信息有限,進而系統稅基評估結果客觀公平性不夠,主觀因素干擾、透明度不高,缺少客觀性和科學性,這與數字經濟社會大數據時代,房地產稅收征管“防腐增效、客觀公平”要求存在差距。

1.3 存量房交易納稅評估系統房源數據與房源地理位置(地圖)分離,房地產評稅可視性不夠

當前我國大多數地區在開發建設存量房交易納稅評估系統時,雖要求房地產估價公司采集一定數量的待課稅房源屬性信息及影像信息,但只是以普通數據信息的形式存放在系統中,并沒有進行有效管理與存儲,不能滿足數據挖掘技術對數據環境的要求,更談不上這些待課稅房源屬性信息及影像能與其地理位置信息關聯。待課稅房源屬性信息、影像與其地理位置不能對應存儲,房源稅基評估結果就更不能呈現在對應地理位置上了。即系統中房源數據與GIS 地圖沒有關聯,人們在使用存量房交易納稅評估系統進行房源稅基評估時,不能在GIS 地圖上找到房源所在位置,并在既定位置點開,看到對應房源影像及相關屬性信息,稅基評估結果就更沒有呈現在對應地理位置上。這樣人們看到的僅僅是系統對房源稅基評估的結果,不便在系統中核對房源位置及房源周圍情況,數圖分離,沒有可視性,大大降低系統對房源評估的公信力。

1.4 存量房交易納稅評估系統數據采集僅限于采集時期內對應的特定行政區域房地產數據,不能動態評估房地產稅基

當前我國大多數地區按標準價調整法建立的存量房交易納稅評估系統,導入系統的房地產價值評估數據,僅限于指定價值時點房地產價值評估數據。系統在評估待課稅房源稅基時,既沒有歷史數據的對比與支撐,也沒有考慮數據如何科學保留延續,更不能動態評估房地產稅基。

1.5 房地產稅基評估尚有人為因素干擾,智能評估實現有限

當前我國大多數地區按標準價調整法建立的存量房交易納稅評估系統,導入系統的只是標準房價與修正體系。由于系統對房地產大數據挖掘不夠,系統中房地產信息數據有限,加之系統中房地產批量估價模型智能性不夠,待課稅房地產的稅基(課稅價值)評估,還需工作人員輸入待課稅房地產需比價調整修正的房地產價值影響因素(如樓層、朝向等),系統再根據工作人員輸入的比價調整修正影響因素,后臺自動計算出待課稅房地產的稅基(課稅價值)。這里工作人員輸入待課稅房地產比價調整修正影響因素時往往帶有一定的主觀性,難以杜絕人為因素干擾。

2.房地產全生命周期評稅大數據平臺建設探索

2.1 多主體合作建設房地產全生命周期評稅大數據平臺模式探析

房地產全生命周期評稅大數據平臺,核心功能是應用房地產估價技術核定房地產計稅價格,加強房地產稅收征管。毫無疑問,平臺建設的主體應是專業的房地產估價公司,邀請軟件公司、GIS 技術公司提供專業技術支持。這樣,才能保證平臺的開發建設,以地理信息技術為平臺,以估價技術為核心,以數字技術為手段,確保所建成的房地產全生命周期評稅大數據平臺,符合《房地產估價規范》《房地產估價基本術語標準》以及中國房地產估價師與房地產經紀人學會推行的《房地產估價報告評審表》里的相關要求,確保平臺房地產估價的專業性、規范性、科學性,方能行穩致遠。

2.2 縱向物理關聯和橫向價值關聯房地產評稅大數據倉庫構建分析

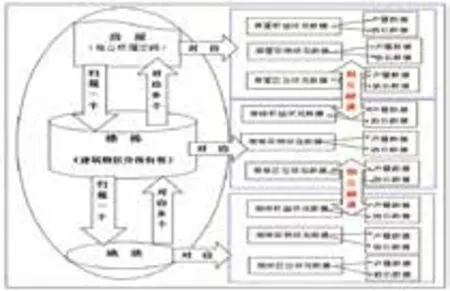

建設房地產評稅大數據倉庫,實現對海量房地產數據的有效管理與存儲,首先要設計出科學全面的房地產大數據倉庫結構模型,既找到海量房地產數據關聯邏輯與數據分類標準。房地產大數據倉庫中海量房地產數據物理關聯,我們認為可按照土地上建樓(一座座建筑物),樓內區分不同所有權空間,即房屋,來設計房地產大數據倉庫結構模型。即在物理形態上,縱向可按照“地塊→樓棟→房屋”數據結構模型,構建房地產評稅大數據倉庫。房地產大數據倉庫中海量房地產數據價值關聯,可區分為點狀關聯、線狀關聯、面狀關聯,即房地產評稅大數據倉庫橫向可按照“點狀→線狀→面狀”數據結構模型構建。

房地產全生命周期評稅大數據倉庫,縱向物理關聯“地塊→樓棟→房屋”數據結構模型,指房地產存在的縱向物理形態,任何一座樓都建立在(或歸屬于)特定的地塊上,任何一獨立產權房屋,都歸屬于特定的樓棟。具體見圖1。

房地產全生命周期評稅大數據倉庫,橫向價值關聯“點狀→線狀→面狀”數據結構模型,指按照“先控制,后細部;公平優先,兼顧效率”的批量估價原則,對指定行政區域房地產做批量估價時,首先按照“價格特征相似、地段相連、大小適宜、有明確的自然界限”的原則,對指定評稅行政區進行評稅控制性分區,完成控制性分區后,再按照“地段相連、價格相近、有明確的自然界址點”等原則對每一個評稅控制性分區內的房地產進行估價分組,組內房地產品質檔次一致,供求關系類似,相似度高,其價格或價值趨同,可采用相同的價值測算模型和參數測算其價值。這種估價分組的核心,是找到它們價值關聯趨同的原因,我們認為不同房地產價值(價格)關聯趨同,要么是因為,一些房地產由于在同一居住小區,而價格趨同;要么是因為,一些房地產由于臨同一交通路段(含商場內產權式商鋪,臨商場內同一交通組織路線),而價格趨同,主要是收益性門面(含產權式商鋪);除此以外,那些既不成小區,也不臨同一交通路段或路線,就是那些單獨成棟點狀分布的房屋,由于共處一棟樓,而價格趨同。這樣指定行政區域做批量估價的全部房地產,基于不同房地產價值(價格)關聯趨同原因不同,而呈現出點狀估價分組、線狀估價分組、面狀估價分組三種形態。具體見圖2。

根據圖1、圖2,我們所構建的房地產全生命周期評稅大數據倉庫,裝載的海量房地產數據信息,縱向按照物理關聯“地塊→樓棟→房屋”數據結構模型構建,地塊、樓棟、房屋(一個獨立的權屬單位)分別關聯歸屬于其的權益狀況數據、實物狀況數據、區位狀況數據,每種狀況數據相應區分為產籍數據、估價數據;橫向按照價值關聯“點狀→線狀→面狀”數據結構模型布局整個指定行政區域全部房地產數據信息,即整個指定行政區域全部房地產數據信息,分別歸屬于不同的點狀估價組、線狀估價組、面狀估價組。

圖1 縱向物理關聯“地塊→樓棟→房屋”數據結構模型E-R 圖

圖2 橫向價值關聯“點狀→線狀→面狀”數據結構模型

整個房地產全生命周期評稅大數據倉庫,縱向按“地、樓、房”模型,橫向按“點、線、面”模型,雙向邏輯嚴密,清晰無遺漏編織,數據信息關聯清晰,布局慎密,實現了任何數據信息都有序存放在指定位置,方可實現對這個大數據倉庫海量數據的有效管理與存儲,為后續“數圖互訪”模型房地產評稅大數據平臺可視性建設,智能估價模型建設,打下堅實的基礎。

2.3 房源數據與GIS 地圖 “數圖互訪”模型構建探索

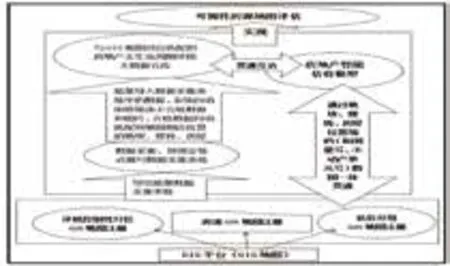

一方面影響房地產價值的核心與主導因素是其所處地理位置,另一方面伴隨房地產終生不變的信息也是其所處地理位置信息,再者最能直觀呈現指定房地產屬性信息、影像信息的,是將指定房地產的屬性信息、影像信息呈現在其所處的地理位置。這樣為有效實現房地產評稅可視性,就是要將房地產全生命周期評稅大數據倉庫、房地產智能估價模型,都建立在基于高性能計算架構開發的新型地理信息系統(GIS)平臺上。該平臺以高效實現復雜地理空間信息處理與應用為目標,通過采用可擴展并行處理架構,將基于集群/多核/眾核的并行處理技術融入到復雜空間分析與處理、海量空間數據組織與管理、大規模空間數據并行可視化與制圖等GIS 的核心功能中,將基于桌面計算的傳統地理信息系統提升為基于高性能計算的服務化地理信息計算平臺,可為以網絡為基礎,以數據為驅動,以計算為核心,以空間決策支持為目標的新型地理空間信息應用奠定核心技術與平臺支撐。我們認為房地產評稅可視性,就是通過房源數據與房源對應地理位置(地圖)一體化,即數圖互訪模型,將房地產全生命周期評稅大數據倉庫中的全部數據信息,即指定評稅行政區內各評稅控制性分區,及每個評稅控制性分區中的房源,按照地塊、樓棟、房屋(一個獨立的權屬單位),以及分別關聯歸屬于其的權益狀況數據、實物狀況數據、區位狀況數據含影像等信息,都直觀呈現在其對應的地理位置上。另外,通過房地產智能估價模型與基于高性能計算架構開發的新型地理信息系統(GIS)融通互訪,實現房源地圖評估。房源地圖評估即在GIS 地圖上,點開指定待評估房源所在位置點,即彈出該待評估房源屬性框,然后在估價模型里輸入該待評估房源估價信息,再點擊評估按鈕,待評估房源稅基也直觀地呈現在待評估房源所在位置。具體見圖3、圖4。

圖3 “數圖互訪”可視性建設模型

圖4 “數圖互訪”可視性建設房源地圖評估效果圖圖片來源:唐茂華軟著2019SR1433298GIS 平臺收益價值智估系統軟件,《GIS 平臺收益價值智估系統使用說明》。

2.4 房地產全生命周期價值動態評稅平臺建設創新

當前我國大多數地區按標準價調整法建立的存量房交易納稅評估系統,由于系統對房地產大數據挖掘不夠,系統中房地產信息數據非常有限,導入系統的只是根據對應估價分組特定時間段樣點房源價,測算出對應估價分組指定價值時點標準房價與修正體系。即系統中對應估價分組樣點房源價及根據樣點房源價測算出來的對應估價分組標準房價與修正體系是靜態的,限于特定時間段和指定價值時點。加之系統中房地產批量估價模型智能性不夠,這樣系統在評估待課稅房源稅基時,既沒有歷史數據的對比與支撐,也沒有考慮數據如何科學保留延續,只能靜態評估出指定價值時點待課稅房源稅基。

我們創新大數據視角,基于房地產全生命周期價值,構建系統中對應估價分組樣點房源價,輔以動態智能批量估價模型,就能智能動態評估系統中待課稅房源不同價值時點的稅基。這里房地產全生命周期,指房屋從立項開發建設,到竣工驗收及后續經濟壽命期滿前全經營使用期;房地產全生命周期價值指房地產從立項開發建設的樓面地價開始,到期房或房屋竣工驗收交付使用的網簽價格,到后續經濟壽命期滿前全經營使用期各階段交易的網簽售價、租價。這樣,系統中對應估價分組樣點房源價是動態不同時點的售價、租價,系統中動態智能批量估價模型根據對應估價分組樣點房源動態不同時點的售價、租價,動態測算對應估價分組不同價值時點的標準房價與修正體系,系統中動態智能批量估價模型進而動態評估對應估價分組內不同待課稅房源不同價值時點的稅基。

3.結論與討論

本文系統總結分析我國大多數地區已開發建成的存量房交易納稅評估系統,存在房地產估價專業性不強;房地產大數據挖掘不夠、數據網絡化共享互訪受限;數圖分離、房地產評稅可視性、公信力不夠;以及系統數據采集僅限于采集時期內對應的特定行政區域房地產數據,不能動態評估房地產稅基;房地產稅基評估尚有人為因素干擾,智能評估實現有限等問題與局限性。我們在長期應用房地產估價技術核定房地產稅基工作實踐中,特別在當前數字經濟社會背景下,房地產大數據新時代,我們提出構建以地理信息技術為平臺,以估價技術為核心,以數字技術為手段,多主體合作建設房地產全生命周期評稅大數據平臺模式;縱向按“地、樓、房”模型,橫向按“點、線、面”模型,雙向邏輯嚴密,清晰無遺漏編織房地產全生命周期評稅大數據倉庫。房地產全生命周期評稅大數據倉庫實現對海量房地產大數據科學有效管理與存儲,借助數圖互訪模型,將房地產全生命周期評稅大數據倉庫中的全部數據信息直觀呈現在其對應的地理位置上,并通過房地產智能估價模型與基于高性能計算架構開發的新型地理信息系統(GIS)融通互訪,實現房源地圖評估,全面探索新時代房地產評稅數字化、可視化、智能化。

以地理信息技術為平臺,以估價技術為核心,以數字技術為手段,縱向按“地、樓、房”模型,橫向按“點、線、面”模型,“數圖互訪、數圖一體”,建立在基于高性能計算架構開發的新型地理信息系統(GIS)平臺上的房地產全生命周期評稅大數據倉庫,作為“評稅超級大腦”的神經元,只解決了“評稅超級大腦”的“記憶”功能。要全面實現“數字化、可視化、智能化”房源地圖評估,我們還要構建與房地產全生命周期評稅大數據倉庫融通互訪的房地產智能估價模型,實現“評稅超級大腦”的“邏輯思維”功能。

房地產全生命周期評稅大數據倉庫,對海量房地產全生命周期海量數據信息進行有效組織與管理;房地產智能估價模型,借助房地產全生命周期評稅大數據倉庫動態提供的各估價分組房源的產籍數據、估價數據及房屋全生命周期價格數據,完全可以自動篩選確認各估價分組的樣點房源(不少于3 個),采用與各估價分組對應的估價模型及估價參數,選對應估價分組的3 個或以上樣點房源作為可比實例,測算確認各估價分組相應的租值標準價、交易價值標準價。智能估價模型,再借助評稅大數據倉庫動態提供的各估價分組相應房源的產籍數據、估價數據,根據相應估價分組相應的租值標準價、交易價值標準價,相應估價分組對應的估價模型及估價參數,自動動態“一房一價”評估相應估價分組待課稅房源租值與交易價值。平臺智能動態“一房一價”評估各估價分組待課稅房源租值與交易價值,無需辦稅工作人員在確認待課稅房地產稅基時,再輸入任何需比價調整修正的房地產價值影響因素,零人為因素干擾,防腐增效,彰顯稅基評估公平性。房地產評稅大數據平臺,這個“評稅超級大腦”,同時也是一個房地產價值智能評估的“超級大腦”,實現了數字經濟社會大數據時代,房地產智能估價的數字化、可視化、智能化,可用于銀行押品價值的動態監管、風險預警管控,房地產交易市場、租賃市場監管服務等諸多方面,可附帶開發其他應用系統,增加平臺附加值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19