數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型構(gòu)建

2021-12-15 01:14:17陳芳余謙

財(cái)會(huì)月刊·上半月 2021年12期

陳芳 余謙

【摘要】當(dāng)前我國(guó)數(shù)字經(jīng)濟(jì)邁入新階段, 數(shù)據(jù)成為企業(yè)數(shù)字化轉(zhuǎn)型的核心要素, 而數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估還處于探索階段, 未形成一套完整、客觀(guān)且行之有效的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系。 鑒于此, 基于多期超額收益法, 綜合考慮數(shù)據(jù)資產(chǎn)權(quán)屬不清晰、數(shù)據(jù)安全等特殊風(fēng)險(xiǎn), 將數(shù)據(jù)資產(chǎn)的折現(xiàn)率區(qū)別于無(wú)形資產(chǎn)整體折現(xiàn)率, 提出基于剩余法的多期超額收益模型, 以對(duì)數(shù)字化轉(zhuǎn)型企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估。 在此基礎(chǔ)上, 以天士力醫(yī)藥集團(tuán)股份有限公司為例, 運(yùn)用該模型計(jì)算其數(shù)據(jù)資產(chǎn)價(jià)值, 并通過(guò)與同等資產(chǎn)規(guī)模的、數(shù)字化程度更深的信息技術(shù)企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值的對(duì)比, 進(jìn)一步驗(yàn)證該模型的合理性。

【關(guān)鍵詞】數(shù)字化轉(zhuǎn)型;數(shù)據(jù)資產(chǎn);價(jià)值評(píng)估;多期超額收益模型

【中圖分類(lèi)號(hào)】 F224? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2021)23-0021-7

一、引言

在以云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能、5G為代表的Cloud 2.0新技術(shù)集群飛速發(fā)展的背景下, 經(jīng)濟(jì)活動(dòng)呈現(xiàn)出數(shù)字化形式, 企業(yè)進(jìn)入數(shù)字化轉(zhuǎn)型新階段。 隨著新技術(shù)與經(jīng)濟(jì)社會(huì)的交匯融通, 數(shù)據(jù)量不斷增長(zhǎng), 我國(guó)政府開(kāi)始對(duì)數(shù)據(jù)給予高度重視, 出臺(tái)多項(xiàng)專(zhuān)門(mén)政策支持?jǐn)?shù)據(jù)的發(fā)展。 2015年國(guó)務(wù)院在《促進(jìn)大數(shù)據(jù)發(fā)展行動(dòng)綱要》中將數(shù)據(jù)作為國(guó)家基礎(chǔ)性戰(zhàn)略資源; 2017年習(xí)近平指出要構(gòu)建以數(shù)據(jù)為關(guān)鍵要素的數(shù)字經(jīng)濟(jì); 2019年十九屆四中全會(huì)明確數(shù)據(jù)與勞動(dòng)、資本、土地、知識(shí)、技術(shù)、管理等傳統(tǒng)生產(chǎn)要素同等重要; 2020年國(guó)務(wù)院發(fā)布《關(guān)于構(gòu)建更加完善的要素市場(chǎng)化配置體制機(jī)制的意見(jiàn)》, 要求加快數(shù)據(jù)要素市場(chǎng)建設(shè), 實(shí)現(xiàn)數(shù)據(jù)資源價(jià)值。

在政府對(duì)數(shù)據(jù)這一要素給予高度重視的同時(shí), 各行各業(yè)也逐漸意識(shí)到數(shù)據(jù)資產(chǎn)的龐大價(jià)值, 開(kāi)始將數(shù)據(jù)作為企業(yè)的核心發(fā)展要素, 并通過(guò)數(shù)據(jù)挖掘, 幫助企業(yè)優(yōu)化生產(chǎn)、促進(jìn)新產(chǎn)品開(kāi)發(fā)以及提升日常經(jīng)營(yíng)管理活動(dòng)效率等, 為企業(yè)數(shù)字化轉(zhuǎn)型注入新的活力。 人們已普遍意識(shí)到, 不論是助力企業(yè)數(shù)字化轉(zhuǎn)型、實(shí)現(xiàn)數(shù)據(jù)交易流通, 還是測(cè)度數(shù)據(jù)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)、促進(jìn)數(shù)字經(jīng)濟(jì)高質(zhì)量發(fā)展, 數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估都是必不可少的一步。 然而數(shù)據(jù)這一要素的發(fā)展還處于起步階段, 目前尚未形成規(guī)范化的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系, 數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估理論和實(shí)踐的滯后嚴(yán)重制約了數(shù)字經(jīng)濟(jì)的發(fā)展, 如何對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值進(jìn)行評(píng)估以助力數(shù)字經(jīng)濟(jì)高質(zhì)量發(fā)展儼然成為一個(gè)新的研究主題。

數(shù)據(jù)資產(chǎn)具有非實(shí)體性、增值性和附著性等無(wú)形資產(chǎn)屬性特征, 可運(yùn)用傳統(tǒng)資產(chǎn)評(píng)估方法(成本法、收益法、市場(chǎng)法)對(duì)其進(jìn)行價(jià)值評(píng)估。 但目前國(guó)內(nèi)數(shù)據(jù)資產(chǎn)交易市場(chǎng)尚處于起步階段, 其公開(kāi)性有限, 且可供參考的數(shù)據(jù)資產(chǎn)交易案例較少, 類(lèi)型也較為單一, 市場(chǎng)法的運(yùn)用受限。 而成本法只能計(jì)量數(shù)據(jù)資產(chǎn)的初始成本, 無(wú)法分離出后期數(shù)據(jù)資產(chǎn)的運(yùn)營(yíng)維護(hù)成本, 且未考慮數(shù)據(jù)資產(chǎn)在應(yīng)用過(guò)程中可能會(huì)增值的特點(diǎn), 導(dǎo)致數(shù)據(jù)資產(chǎn)的價(jià)值大大被低估。 Mark Berkman[1] 認(rèn)為收益法是數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的最優(yōu)方式, 收益法體現(xiàn)了數(shù)據(jù)資產(chǎn)的額外獲利能力, 但其難以將數(shù)據(jù)資產(chǎn)創(chuàng)造的收益從整體收益中分離出來(lái), 如何選擇折現(xiàn)率也成為當(dāng)前的一個(gè)難點(diǎn)。 因此, 本文基于多期超額收益法的評(píng)估思路, 將數(shù)據(jù)資產(chǎn)的折現(xiàn)率區(qū)別于無(wú)形資產(chǎn)整體折現(xiàn)率, 提出了基于剩余法的多期超額收益模型, 以對(duì)數(shù)字化轉(zhuǎn)型企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估, 為助力企業(yè)數(shù)字化轉(zhuǎn)型、實(shí)現(xiàn)數(shù)據(jù)的交易流通提供指引。

二、文獻(xiàn)綜述

目前學(xué)術(shù)界尚未對(duì)數(shù)據(jù)資產(chǎn)的概念達(dá)成一致意見(jiàn), 學(xué)者們主要從資產(chǎn)特征和數(shù)據(jù)特征兩個(gè)角度對(duì)其進(jìn)行界定。 從資產(chǎn)特征出發(fā), Ellis[2] 、李雨霏等[3] 將數(shù)據(jù)資產(chǎn)定義為企業(yè)擁有所有權(quán)或者使用權(quán)的, 在未來(lái)會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)效益, 以某種方式記錄的數(shù)據(jù)資源。 從數(shù)據(jù)特征出發(fā), Zhang等[4] 將數(shù)據(jù)資產(chǎn)定義為企業(yè)主動(dòng)或被動(dòng)收集的且加工后能給企業(yè)帶來(lái)利潤(rùn)的數(shù)據(jù)集合;朱揚(yáng)勇和葉雅珍[5] 將數(shù)據(jù)資產(chǎn)定義為在網(wǎng)絡(luò)空間中有形、可讀取、有價(jià)值且可計(jì)量的數(shù)據(jù)資源;Liu等[6] 則認(rèn)為數(shù)據(jù)資產(chǎn)是由五元組數(shù)組組成、響應(yīng)數(shù)據(jù)動(dòng)態(tài)需求的數(shù)據(jù), 數(shù)據(jù)資產(chǎn)可以隨數(shù)據(jù)需求的變化而變化, 且沒(méi)有數(shù)據(jù)需求的數(shù)據(jù)是無(wú)用的, 也不屬于數(shù)據(jù)資產(chǎn)。 可見(jiàn), 不同學(xué)者對(duì)數(shù)據(jù)資產(chǎn)的概念界定有不同的側(cè)重點(diǎn), 但都對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值性達(dá)成了共識(shí)。

學(xué)者們雖然都認(rèn)同數(shù)據(jù)資產(chǎn)的價(jià)值性, 但對(duì)于如何進(jìn)行數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估各執(zhí)一詞。 部分學(xué)者認(rèn)為數(shù)據(jù)資產(chǎn)屬于無(wú)形資產(chǎn), 因此可通過(guò)改進(jìn)的傳統(tǒng)資產(chǎn)評(píng)估模型來(lái)對(duì)其進(jìn)行價(jià)值評(píng)估。 Lin和Wu[7] 從成本的角度出發(fā), 考慮到數(shù)據(jù)資產(chǎn)的購(gòu)置成本、運(yùn)營(yíng)成本、維護(hù)成本及應(yīng)用場(chǎng)景, 運(yùn)用層次分析法構(gòu)建了數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型。 劉琦等[8] 將市場(chǎng)法作為數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的核心, 并從數(shù)據(jù)資產(chǎn)的獲取成本, 技術(shù)、價(jià)值密度及數(shù)據(jù)容量差異等方面對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值進(jìn)行調(diào)整。 李永紅和張淑雯[9] 同樣將市場(chǎng)法作為核心, 并運(yùn)用灰色關(guān)聯(lián)分析法和層次分析法將數(shù)據(jù)量、數(shù)據(jù)質(zhì)量以及數(shù)據(jù)分析能力等影響數(shù)據(jù)資產(chǎn)價(jià)值的因素引入其中, 構(gòu)建了基于市場(chǎng)法的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型。 黃樂(lè)等[10] 創(chuàng)造性地將成本法與收益法相結(jié)合構(gòu)建數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型, 并通過(guò)市場(chǎng)調(diào)整系數(shù)對(duì)數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行調(diào)整。

另一些學(xué)者試圖從經(jīng)濟(jì)、管理、計(jì)算機(jī)等領(lǐng)域的非傳統(tǒng)模型中找到突破口, 對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值進(jìn)行評(píng)估, 他們認(rèn)為數(shù)據(jù)資產(chǎn)的價(jià)值隨數(shù)據(jù)的質(zhì)量、格式、時(shí)間期限、使用方式等的不同而不同, 傳統(tǒng)的資產(chǎn)評(píng)估方法在數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估中并不適用。 王靜和王娟[11] 將B-S理論模型作為數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的核心, 從標(biāo)的數(shù)據(jù)資產(chǎn)、實(shí)時(shí)數(shù)據(jù)資產(chǎn)浮動(dòng)率、完全生命周期、固定收益率以及現(xiàn)有數(shù)據(jù)資產(chǎn)五個(gè)方面構(gòu)建評(píng)價(jià)指標(biāo)體系, 對(duì)互聯(lián)網(wǎng)金融企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估。 張馳[12] 借助深度學(xué)習(xí)技術(shù), 從顆粒度、多維度、活性度、規(guī)模度和關(guān)聯(lián)度五個(gè)特征維度構(gòu)建了新型數(shù)據(jù)資產(chǎn)價(jià)值分析模型。 趙麗和李杰[13] 以重置成本作為數(shù)據(jù)資產(chǎn)的最低價(jià)格, 又以收益法確定數(shù)據(jù)資產(chǎn)的最高價(jià)格, 在此基礎(chǔ)上構(gòu)建討價(jià)還價(jià)模型, 最終得出在價(jià)格區(qū)間內(nèi)的均衡價(jià)格。 左文進(jìn)和劉麗君[14] 除了運(yùn)用傳統(tǒng)資產(chǎn)評(píng)估方法, 還創(chuàng)造性地運(yùn)用破產(chǎn)分配法和Shapley值法對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值進(jìn)行了評(píng)估。

由上述文獻(xiàn)可以發(fā)現(xiàn), 當(dāng)前數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估還處于探索階段, 學(xué)術(shù)界暫未形成數(shù)據(jù)資產(chǎn)的標(biāo)準(zhǔn)化定義, 對(duì)其價(jià)值的評(píng)估也缺乏統(tǒng)一的衡量標(biāo)準(zhǔn)。 總體而言, 目前尚未形成一套完整、客觀(guān)且行之有效的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系, 無(wú)論是理論層面還是實(shí)證層面, 都需要對(duì)數(shù)據(jù)資產(chǎn)及其價(jià)值評(píng)估進(jìn)行進(jìn)一步的探索和完善。

三、數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估方法及模型構(gòu)建

(一)基于剩余法的多期超額收益模型的構(gòu)建

本文基于多期超額收益法的評(píng)估思路, 首先運(yùn)用剩余法從整體收益中剝離出歸屬于數(shù)據(jù)資產(chǎn)的超額收益; 然后考慮到數(shù)據(jù)資產(chǎn)權(quán)屬不清晰、數(shù)據(jù)安全等特殊風(fēng)險(xiǎn), 將數(shù)據(jù)資產(chǎn)的折現(xiàn)率區(qū)別于無(wú)形資產(chǎn)整體折現(xiàn)率, 最終得到了基于剩余法的多期超額收益模型:

V=? ? (E-Ew-Ef -Ei)×(1+i)-t (1)

其中: V指企業(yè)數(shù)據(jù)資產(chǎn)價(jià)值; E指企業(yè)的自由現(xiàn)金流; Ew、Ef、Ei分別指流動(dòng)資產(chǎn)、固定資產(chǎn)、除數(shù)據(jù)資產(chǎn)以外的其他無(wú)形資產(chǎn)的貢獻(xiàn)值; i指數(shù)據(jù)資產(chǎn)折現(xiàn)率; n指收益期限。

(二)考慮數(shù)據(jù)資產(chǎn)特殊風(fēng)險(xiǎn)的折現(xiàn)率計(jì)算

考慮到被評(píng)估企業(yè)的無(wú)形資產(chǎn)中包含數(shù)據(jù)資產(chǎn)這一特殊無(wú)形資產(chǎn), 與其他無(wú)形資產(chǎn)相比, 數(shù)據(jù)資產(chǎn)的數(shù)據(jù)權(quán)屬不清晰, 數(shù)據(jù)安全也存在隱患, 缺乏相關(guān)法律文件的保護(hù), 需要承擔(dān)更大的風(fēng)險(xiǎn), 其收益具有更大的不確定性, 所以數(shù)據(jù)資產(chǎn)折現(xiàn)率比無(wú)形資產(chǎn)折現(xiàn)率均值更大。 首先, 采用加權(quán)平均資本成本模型計(jì)算出企業(yè)全部投資的回報(bào)率; 其次, 通過(guò)回報(bào)率拆分法將企業(yè)資產(chǎn)分為固定資產(chǎn)、流動(dòng)資產(chǎn)和無(wú)形資產(chǎn)三類(lèi), 計(jì)算市場(chǎng)上與被評(píng)估企業(yè)相似的企業(yè)的無(wú)形資產(chǎn)回報(bào)率, 將其平均值作為被評(píng)估企業(yè)的無(wú)形資產(chǎn)回報(bào)率; 最后, 以該無(wú)形資產(chǎn)回報(bào)率為基礎(chǔ), 進(jìn)一步將被評(píng)估企業(yè)無(wú)形資產(chǎn)中的數(shù)據(jù)資產(chǎn)剝離出來(lái), 列為一項(xiàng)單獨(dú)的資產(chǎn), 再次運(yùn)用回報(bào)率拆分法分離出被評(píng)估企業(yè)的數(shù)據(jù)資產(chǎn)回報(bào)率。

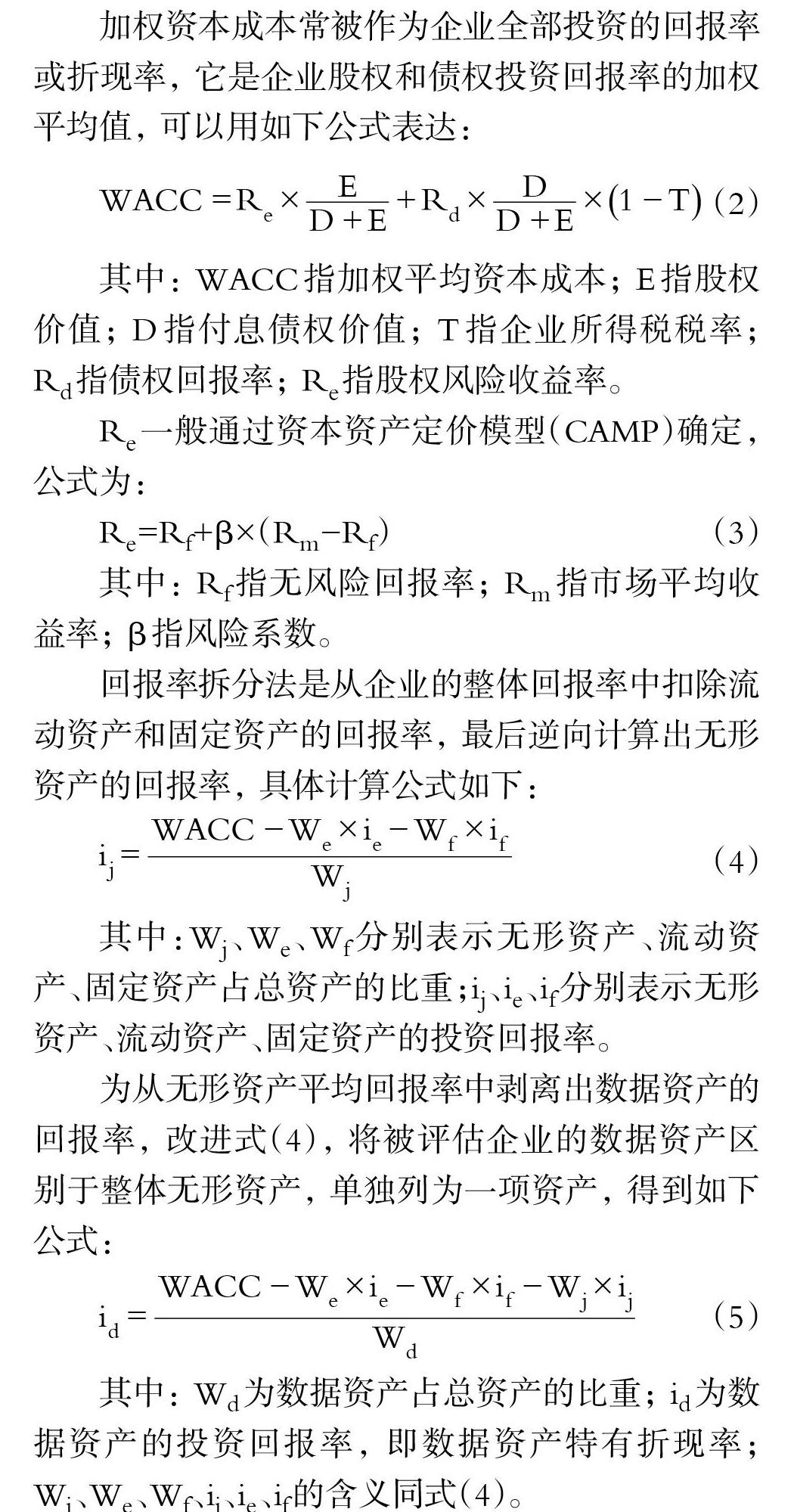

加權(quán)資本成本常被作為企業(yè)全部投資的回報(bào)率或折現(xiàn)率, 它是企業(yè)股權(quán)和債權(quán)投資回報(bào)率的加權(quán)平均值, 可以用如下公式表達(dá):

[WACC=Re×ED+E+Rd×DD+E×1-T] (2)

其中: WACC指加權(quán)平均資本成本; E指股權(quán)價(jià)值; D指付息債權(quán)價(jià)值; T指企業(yè)所得稅稅率;Rd指?jìng)鶛?quán)回報(bào)率; Re指股權(quán)風(fēng)險(xiǎn)收益率。

Re一般通過(guò)資本資產(chǎn)定價(jià)模型(CAMP)確定, 公式為:

Re=Rf+β×(Rm-Rf) (3)

其中: Rf指無(wú)風(fēng)險(xiǎn)回報(bào)率; Rm指市場(chǎng)平均收益率; β指風(fēng)險(xiǎn)系數(shù)。

回報(bào)率拆分法是從企業(yè)的整體回報(bào)率中扣除流動(dòng)資產(chǎn)和固定資產(chǎn)的回報(bào)率, 最后逆向計(jì)算出無(wú)形資產(chǎn)的回報(bào)率, 具體計(jì)算公式如下:

(4)

其中:Wj、We、Wf分別表示無(wú)形資產(chǎn)、流動(dòng)資產(chǎn)、固定資產(chǎn)占總資產(chǎn)的比重;ij、ie、if分別表示無(wú)形資產(chǎn)、流動(dòng)資產(chǎn)、固定資產(chǎn)的投資回報(bào)率。

為從無(wú)形資產(chǎn)平均回報(bào)率中剝離出數(shù)據(jù)資產(chǎn)的回報(bào)率, 改進(jìn)式(4), 將被評(píng)估企業(yè)的數(shù)據(jù)資產(chǎn)區(qū)別于整體無(wú)形資產(chǎn), 單獨(dú)列為一項(xiàng)資產(chǎn), 得到如下公式:

(5)

其中: Wd為數(shù)據(jù)資產(chǎn)占總資產(chǎn)的比重; id為數(shù)據(jù)資產(chǎn)的投資回報(bào)率, 即數(shù)據(jù)資產(chǎn)特有折現(xiàn)率;Wj、We、Wf、ij、ie、if的含義同式(4)。

(三)模型中重要變量的確定

1. 自由現(xiàn)金流量。 自由現(xiàn)金流量是指企業(yè)滿(mǎn)足了再投資需求后剩余的現(xiàn)金流量, 在不影響企業(yè)持續(xù)經(jīng)營(yíng)發(fā)展的前提下可分配給股東和債權(quán)人。

自由現(xiàn)金流量=息稅前利潤(rùn)(EBIT)-稅款+折舊和攤銷(xiāo)-營(yíng)運(yùn)資本變動(dòng)-資本性支出

EBIT=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-銷(xiāo)售費(fèi)用-管理費(fèi)用

2. 流動(dòng)資產(chǎn)貢獻(xiàn)值。 流動(dòng)資產(chǎn)在資金周轉(zhuǎn)的過(guò)程中價(jià)值一般不會(huì)發(fā)生變化, 且可以在一個(gè)完整的經(jīng)營(yíng)周期后全部收回。 因此, 流動(dòng)資產(chǎn)貢獻(xiàn)值僅指投資回報(bào)部分。

流動(dòng)資產(chǎn)貢獻(xiàn)值=流動(dòng)資產(chǎn)年平均額×流動(dòng)資產(chǎn)投資回報(bào)率

由于流動(dòng)資產(chǎn)一般以一個(gè)會(huì)計(jì)年度作為周轉(zhuǎn)周期, 且主要以貨幣資金形式出現(xiàn), 其投資回報(bào)率可選擇一年期銀行貸款利率。

3. 固定資產(chǎn)貢獻(xiàn)值。 固定資產(chǎn)在生產(chǎn)過(guò)程中會(huì)發(fā)生損耗, 其從被購(gòu)入開(kāi)始需要每期進(jìn)行折舊處理, 直至賬面價(jià)值為零, 或達(dá)到企業(yè)規(guī)定的凈殘值。 因此, 固定資產(chǎn)貢獻(xiàn)值包括固定資產(chǎn)的折舊補(bǔ)償和投資回報(bào)兩個(gè)部分。

固定資產(chǎn)貢獻(xiàn)值=固定資產(chǎn)折舊補(bǔ)償+固定資產(chǎn)投資回報(bào)

固定資產(chǎn)投資回報(bào)=固定資產(chǎn)年平均額×固定資產(chǎn)投資回報(bào)率

由于固定資產(chǎn)的折舊年限一般為五年及五年以上, 其投資回報(bào)率可選擇五年期以上銀行貸款利率。

4. 無(wú)形資產(chǎn)貢獻(xiàn)值。 無(wú)形資產(chǎn)可按照是否在企業(yè)財(cái)務(wù)報(bào)表中披露分為表內(nèi)無(wú)形資產(chǎn)和表外無(wú)形資產(chǎn)。 其中, 財(cái)務(wù)報(bào)表中披露的土地使用權(quán)、專(zhuān)利權(quán)、軟件等屬于表內(nèi)無(wú)形資產(chǎn), 人力資本、數(shù)據(jù)資產(chǎn)等未在財(cái)務(wù)報(bào)表中披露的屬于表外無(wú)形資產(chǎn)。 兩者均能為企業(yè)帶來(lái)收益, 所以在計(jì)算無(wú)形資產(chǎn)貢獻(xiàn)值時(shí)需同時(shí)考慮表內(nèi)和表外無(wú)形資產(chǎn)的貢獻(xiàn)值。

表內(nèi)無(wú)形資產(chǎn)會(huì)因技術(shù)進(jìn)步或其他原因而產(chǎn)生經(jīng)濟(jì)性貶值, 需每期進(jìn)行攤銷(xiāo)。 因此, 表內(nèi)無(wú)形資產(chǎn)貢獻(xiàn)值包括無(wú)形資產(chǎn)的攤銷(xiāo)補(bǔ)償和投資回報(bào)兩個(gè)部分。

表內(nèi)無(wú)形資產(chǎn)貢獻(xiàn)值=無(wú)形資產(chǎn)攤銷(xiāo)補(bǔ)償+無(wú)形資產(chǎn)投資回報(bào)

無(wú)形資產(chǎn)投資回報(bào)=無(wú)形資產(chǎn)年平均額×無(wú)形資產(chǎn)投資回報(bào)率

由于無(wú)形資產(chǎn)周轉(zhuǎn)周期較長(zhǎng), 攤銷(xiāo)年限一般較長(zhǎng), 其投資回報(bào)率也取五年期以上銀行貸款利率。

表外無(wú)形資產(chǎn)主要考慮人力資本和數(shù)據(jù)資產(chǎn)兩項(xiàng)。 從馬克思的剩余價(jià)值理論來(lái)看, 企業(yè)通過(guò)榨取職工的剩余價(jià)值來(lái)為自身創(chuàng)造超額收益。 因此, 人力資本的超額收益是表外無(wú)形資產(chǎn)貢獻(xiàn)值的重要組成部分。

人力資本貢獻(xiàn)值=勞動(dòng)力年投入額×勞動(dòng)力貢獻(xiàn)率

其中, 勞動(dòng)力的年投入額根據(jù)企業(yè)財(cái)務(wù)報(bào)表中的“應(yīng)付職工薪酬”來(lái)確定, 勞動(dòng)力貢獻(xiàn)率以我國(guó)經(jīng)濟(jì)增長(zhǎng)中平均人才貢獻(xiàn)率為標(biāo)準(zhǔn)。

5. 收益期。 數(shù)字資產(chǎn)收益期是指能夠運(yùn)用數(shù)字資產(chǎn)獲得超額收益的期限。 就資產(chǎn)評(píng)估而言, 被評(píng)估對(duì)象應(yīng)該是在評(píng)估基準(zhǔn)日這一時(shí)點(diǎn)上企業(yè)所擁有的資產(chǎn)情況, 不考慮企業(yè)后期投入對(duì)資產(chǎn)價(jià)值的影響。 因此, 企業(yè)當(dāng)前的數(shù)據(jù)資產(chǎn)并非永續(xù)存在, 而是有其特定的收益期限。 又因數(shù)據(jù)資產(chǎn)的價(jià)值易受環(huán)境的影響, 具有極強(qiáng)的時(shí)效性, 因此為保證數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的精準(zhǔn)性, 其預(yù)測(cè)收益期限不宜過(guò)長(zhǎng)。

四、案例分析

(一)案例選取

生物醫(yī)藥作為戰(zhàn)略性新興產(chǎn)業(yè)之一, 數(shù)字化技術(shù)為整個(gè)產(chǎn)業(yè)注入了新的活力, 有助于推動(dòng)經(jīng)濟(jì)的高質(zhì)量發(fā)展。 天士力醫(yī)藥集團(tuán)股份有限公司(簡(jiǎn)稱(chēng)“天士力”)作為生物醫(yī)藥上市公司的代表, 率先意識(shí)到數(shù)字化技術(shù)的重要性, 積極探尋數(shù)字化轉(zhuǎn)型道路。 2014年天士力成立數(shù)字創(chuàng)新事業(yè)部門(mén), 開(kāi)啟了數(shù)字資產(chǎn)應(yīng)用的新篇章; 2016年天士力投資1.5億元啟動(dòng)“現(xiàn)代中藥智能制造”項(xiàng)目, 將“數(shù)字化、智能化、集成式”作為該項(xiàng)目的核心內(nèi)容; 2019年天士力開(kāi)啟數(shù)字化元年, 以數(shù)字科技為驅(qū)動(dòng), 積極推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型。 隨著數(shù)字化進(jìn)程的推進(jìn), 天士力擁有了大量的數(shù)據(jù)資產(chǎn), 如何評(píng)估數(shù)據(jù)資產(chǎn)價(jià)值, 發(fā)揮數(shù)據(jù)資產(chǎn)的最大效用成為企業(yè)亟需解決的難題。 本文以天士力作為評(píng)估案例, 對(duì)該企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估, 助力企業(yè)的數(shù)字化轉(zhuǎn)型。

(二)數(shù)據(jù)及預(yù)測(cè)

通過(guò)分析發(fā)現(xiàn), 天士力從2014年開(kāi)始進(jìn)行數(shù)字化轉(zhuǎn)型, 數(shù)字資產(chǎn)也從這一年開(kāi)始創(chuàng)造超額收益。 但由于數(shù)據(jù)獲取限制, 本文將評(píng)估基準(zhǔn)日確定為2019年12月31日。 又因數(shù)據(jù)資產(chǎn)具有極強(qiáng)的時(shí)效性, 為保證數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的精準(zhǔn)性, 本文將數(shù)據(jù)資產(chǎn)的收益期限設(shè)置為2020 ~ 2024年五年。 為簡(jiǎn)化計(jì)算過(guò)程, 本文在預(yù)測(cè)方面并未涉及復(fù)雜的理論公式, 選擇以最小二乘法進(jìn)行一元線(xiàn)性回歸對(duì)過(guò)去六年歷史收入進(jìn)行擬合, 由此預(yù)測(cè)未來(lái)五年的收入, 其他各變量的預(yù)測(cè)皆以過(guò)去六年占收入之比例的平均值作為預(yù)測(cè)基礎(chǔ)。

1. 自由現(xiàn)金流量預(yù)測(cè)。 本文以RESSET金融研究數(shù)據(jù)庫(kù)為基礎(chǔ), 獲取天士力2014 ~ 2019年的營(yíng)業(yè)收入等基本財(cái)務(wù)報(bào)表數(shù)據(jù)。 運(yùn)用最小二乘法對(duì)天士力2014 ~ 2019年的收入數(shù)據(jù)進(jìn)行一元線(xiàn)性回歸, 通過(guò)擬合函數(shù)預(yù)測(cè)天士力2020 ~ 2024年的營(yíng)業(yè)收入, 得到各年的營(yíng)業(yè)收入預(yù)測(cè)值分別為2033019萬(wàn)元、2171902.72萬(wàn)元、2310786.44萬(wàn)元、2449670.16萬(wàn)元、2588553.88萬(wàn)元。

然后取各項(xiàng)目占營(yíng)業(yè)收入之比例的平均值作為預(yù)測(cè)基礎(chǔ)對(duì)未來(lái)五年的數(shù)據(jù)進(jìn)行預(yù)測(cè)。 天士力屬于高新技術(shù)企業(yè), 可享受稅收減免政策, 企業(yè)所得稅稅率為15%。 由此可得天士力未來(lái)五年自由現(xiàn)金流量, 如表1所示。

2. 各資產(chǎn)貢獻(xiàn)值預(yù)測(cè)。 為預(yù)測(cè)各資產(chǎn)創(chuàng)造的收益值, 本文從RESSET金融研究數(shù)據(jù)庫(kù)中獲取天士力2014 ~ 2019年的總資產(chǎn)、應(yīng)付職工薪酬等財(cái)務(wù)報(bào)表數(shù)據(jù)。

(1)流動(dòng)資產(chǎn)貢獻(xiàn)值預(yù)測(cè)。 以流動(dòng)資產(chǎn)占總資產(chǎn)比例的平均值66.55%作為預(yù)測(cè)基礎(chǔ), 根據(jù)總資產(chǎn)的增加額占營(yíng)業(yè)收入比例的平均值15.45%, 可得到流動(dòng)資產(chǎn)增加額占營(yíng)業(yè)收入的比例為10.28%, 以此為基礎(chǔ)預(yù)測(cè)天士力未來(lái)五年的流動(dòng)資產(chǎn)。 流動(dòng)資產(chǎn)的投資回報(bào)率取一年期銀行貸款利率4.35%, 可得到天士力未來(lái)五年流動(dòng)資產(chǎn)貢獻(xiàn)值, 如表2所示。

(2)固定資產(chǎn)貢獻(xiàn)值預(yù)測(cè)。 根據(jù)天士力2014~2019年的財(cái)務(wù)報(bào)表數(shù)據(jù), 可得到資本性支出占營(yíng)業(yè)收入比重的平均值4.45%, 以及固定資產(chǎn)資本支出占資本性支出的比例均值32.65%, 以此為基礎(chǔ)預(yù)測(cè)天士力未來(lái)五年的固定資產(chǎn)資本支出。 固定資產(chǎn)的投資回報(bào)率取五年期以上銀行貸款利率4.90%, 可得到天士力未來(lái)五年固定資產(chǎn)貢獻(xiàn)值, 如表3所示。

(3)無(wú)形資產(chǎn)貢獻(xiàn)值預(yù)測(cè)。 同理, 可得到2014 ~ 2019年的表內(nèi)無(wú)形資產(chǎn)資本支出約占資本性支出的0.81%, 表內(nèi)無(wú)形資產(chǎn)的投資回報(bào)率取五年期以上銀行貸款利率4.90%, 可得到天士力未來(lái)五年表內(nèi)無(wú)形資產(chǎn)貢獻(xiàn)值, 如表4所示。

對(duì)于表外無(wú)形資產(chǎn), 本文僅考慮數(shù)據(jù)資產(chǎn)和人力資本兩種。 這里將天士力財(cái)務(wù)報(bào)表中“應(yīng)付職工薪酬”作為人力資本投入數(shù)據(jù), 分析其歷史勞動(dòng)力投入情況, 發(fā)現(xiàn)人力資本投入約占營(yíng)業(yè)收入的0.93%。 馬寧和王選華[15] 通過(guò)構(gòu)造經(jīng)濟(jì)增長(zhǎng)中人才貢獻(xiàn)率的模型, 發(fā)現(xiàn)1978 ~ 2015年間人才對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)的平均貢獻(xiàn)率為24.49%。 本文將24.49%作為勞動(dòng)力貢獻(xiàn)率, 預(yù)測(cè)天士力未來(lái)五年人力資本貢獻(xiàn)值, 結(jié)果如表5所示。

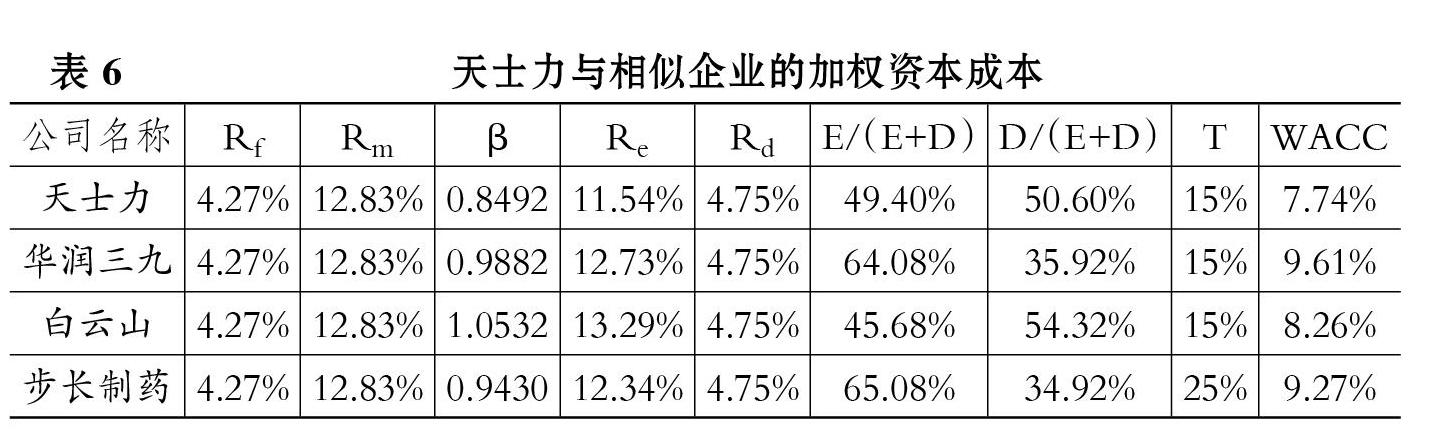

3. 折現(xiàn)率。 本文的無(wú)風(fēng)險(xiǎn)回報(bào)率Rf取評(píng)估基準(zhǔn)日的五年期短期國(guó)債利率4.27%; 市場(chǎng)平均收益率Rm取Choice金融終端中滬深300指數(shù)歷年年平均收益率, 經(jīng)計(jì)算Rm=12.83%; β指數(shù)同樣來(lái)自Choice金融終端; 債權(quán)回報(bào)率Rd根據(jù)評(píng)估基準(zhǔn)日的五年期銀行貸款利率4.75%來(lái)確定; 所有者權(quán)益合計(jì)E、負(fù)債合計(jì)D及企業(yè)所得稅稅率T均可通過(guò)查閱企業(yè)年報(bào)獲得。 將上述參數(shù)代入式(2)和式(3), 可得到與被評(píng)估企業(yè)相似的企業(yè)的加權(quán)資本成本, 如表6所示。

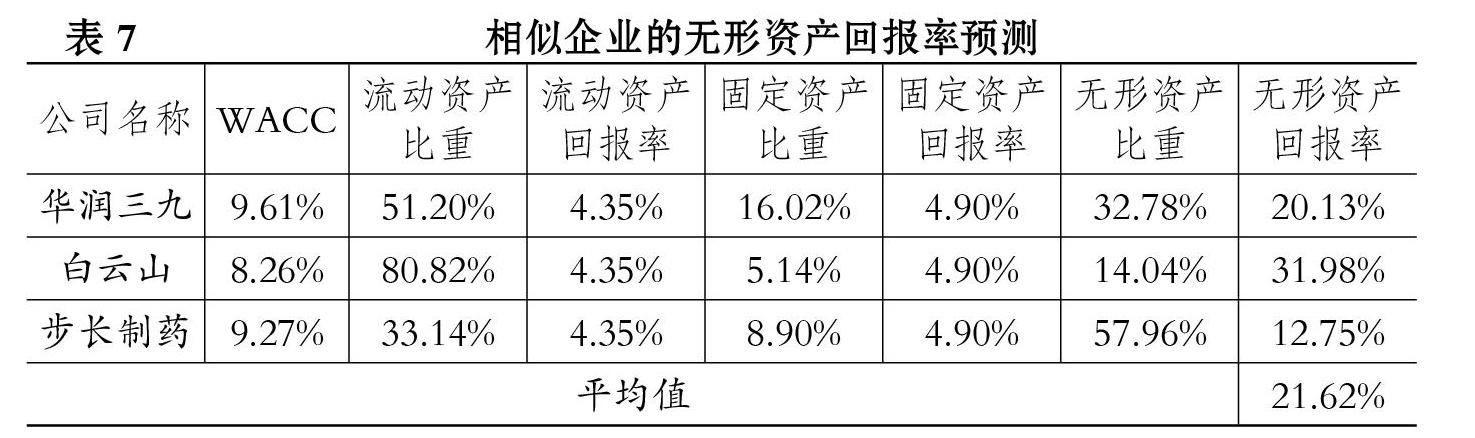

流動(dòng)資產(chǎn)投資回報(bào)率為一年期銀行貸款利率4.35%, 固定資產(chǎn)投資回報(bào)率為五年期以上銀行貸款利率4.90%。 將各參數(shù)代入式(4), 倒擠出相似企業(yè)的無(wú)形資產(chǎn)回報(bào)率, 如表7所示。

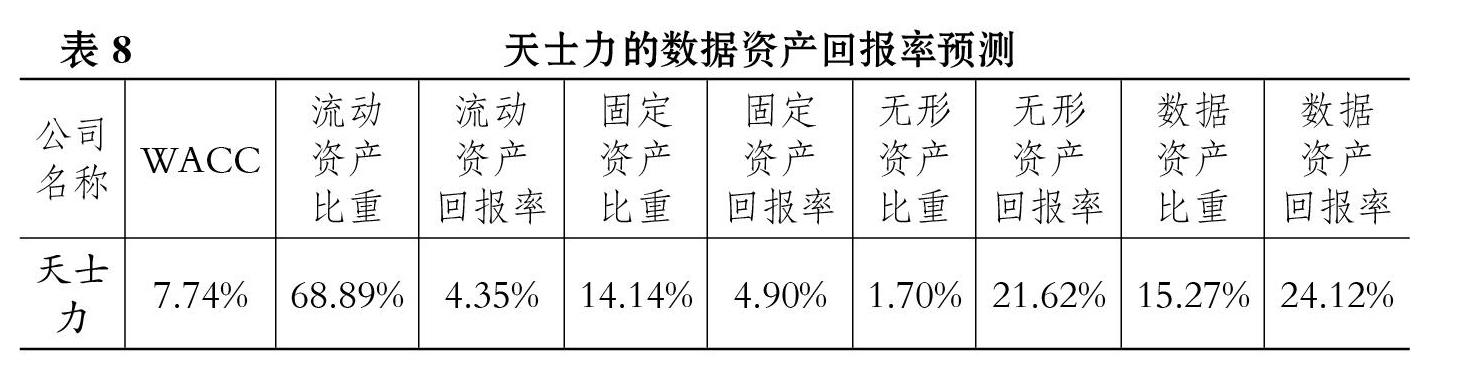

為得到天士力的數(shù)據(jù)資產(chǎn)回報(bào)率, 再次運(yùn)用回報(bào)率拆分法, 將醫(yī)藥行業(yè)無(wú)形資產(chǎn)回報(bào)率的平均值21.63%代入式(5), 得到天士力的數(shù)據(jù)資產(chǎn)回報(bào)率, 如表8所示。

由此得到天士力的數(shù)據(jù)資產(chǎn)回報(bào)率為24.12%, 比無(wú)形資產(chǎn)平均回報(bào)率21.63%高2.49%, 驗(yàn)證了數(shù)據(jù)資產(chǎn)特有的權(quán)屬風(fēng)險(xiǎn)、數(shù)據(jù)安全風(fēng)險(xiǎn)等導(dǎo)致其風(fēng)險(xiǎn)比整體無(wú)形資產(chǎn)風(fēng)險(xiǎn)更高這一推測(cè), 表明了該數(shù)據(jù)資產(chǎn)折現(xiàn)率的合理性。

(三)數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估結(jié)果

將預(yù)測(cè)的天士力未來(lái)自由現(xiàn)金流減去上述各資產(chǎn)貢獻(xiàn)值, 即得到未來(lái)數(shù)據(jù)資產(chǎn)的超額收益。 天士力數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估結(jié)果如表9所示。

由表9可知, 天士力在2019年年底時(shí)數(shù)據(jù)資產(chǎn)的價(jià)值為25146.79萬(wàn)元, 而且數(shù)據(jù)資產(chǎn)所產(chǎn)生的超額收益是逐年遞減的, 這符合數(shù)據(jù)資產(chǎn)時(shí)效性強(qiáng)的特征。 企業(yè)所產(chǎn)生的數(shù)據(jù)如果不能在恰當(dāng)?shù)臅r(shí)間進(jìn)行開(kāi)發(fā)利用, 其使用價(jià)值就可能隨時(shí)間的流逝而減少, 甚至完全失去價(jià)值。

(四)對(duì)比案例的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估

信息技術(shù)產(chǎn)業(yè)作為數(shù)字經(jīng)濟(jì)的支撐產(chǎn)業(yè), 其數(shù)字化程度更深, 信息技術(shù)企業(yè)在發(fā)展過(guò)程中也積累了更多的數(shù)據(jù)資產(chǎn)。 2020年動(dòng)脈網(wǎng)、零氪科技、CAHA數(shù)字醫(yī)療專(zhuān)委會(huì)聯(lián)合發(fā)布的《錨定價(jià)值路徑,全產(chǎn)業(yè)鏈賦能——醫(yī)藥數(shù)字化轉(zhuǎn)型創(chuàng)新報(bào)告》中指出, 醫(yī)藥行業(yè)的數(shù)字化水平相對(duì)較低, 我國(guó)醫(yī)藥市場(chǎng)雖持續(xù)高速增長(zhǎng), 但整體數(shù)字化水平落后于其他支柱產(chǎn)業(yè), 對(duì)數(shù)字經(jīng)濟(jì)的貢獻(xiàn)相對(duì)較小。 醫(yī)藥產(chǎn)業(yè)的數(shù)字化發(fā)展水平明顯滯后于信息技術(shù)產(chǎn)業(yè), 因此本文推斷, 信息技術(shù)企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值比數(shù)字化轉(zhuǎn)型醫(yī)藥企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值更高。 本文選擇與數(shù)字化轉(zhuǎn)型企業(yè)天士力同等資產(chǎn)規(guī)模的信息技術(shù)企業(yè)航天信息股份有限公司(簡(jiǎn)稱(chēng)“航天信息”)作為對(duì)照, 計(jì)算同一時(shí)點(diǎn)(2019年12月31日)航天信息擁有的數(shù)據(jù)資產(chǎn)的價(jià)值。

航天信息是以信息安全技術(shù)、各種咨詢(xún)服務(wù)、計(jì)算機(jī)數(shù)據(jù)庫(kù)服務(wù)等為主營(yíng)業(yè)務(wù)的IT行業(yè)高新技術(shù)公司。 這些業(yè)務(wù)大多需要數(shù)據(jù)作為支撐, 因此企業(yè)積累了大量的數(shù)據(jù)資產(chǎn)。 從RESSET金融研究數(shù)據(jù)庫(kù)中獲取航天信息的財(cái)務(wù)報(bào)表數(shù)據(jù), 企業(yè)自由現(xiàn)金流量及各資產(chǎn)的貢獻(xiàn)值預(yù)測(cè)方法均參考上述天士力案例, 可得到如表10所示的評(píng)估結(jié)果。

航天信息的數(shù)據(jù)資產(chǎn)價(jià)值為73222.03萬(wàn)元, 而天士力的數(shù)據(jù)資產(chǎn)價(jià)值為25146.79萬(wàn)元, 可見(jiàn)航天信息的數(shù)據(jù)資產(chǎn)價(jià)值明顯高于天士力, 由此驗(yàn)證了前文的推測(cè): 在同等資產(chǎn)規(guī)模下, 數(shù)字化程度更深的企業(yè)所擁有的數(shù)據(jù)資產(chǎn)價(jià)值更高。 這也驗(yàn)證了本文模型的合理性。

五、結(jié)論與展望

隨著數(shù)字經(jīng)濟(jì)的發(fā)展, 數(shù)據(jù)作為數(shù)字經(jīng)濟(jì)的重要支撐, 其價(jià)值逐漸得到重視, 學(xué)者們開(kāi)始嘗試對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估進(jìn)行研究。 本文基于多期超額收益法的評(píng)估思路, 綜合考慮了數(shù)據(jù)資產(chǎn)權(quán)屬不清晰、數(shù)據(jù)安全等特殊風(fēng)險(xiǎn), 將數(shù)據(jù)資產(chǎn)的折現(xiàn)率區(qū)別于無(wú)形資產(chǎn)整體折現(xiàn)率, 提出了基于剩余法的多期超額收益模型, 并采用該模型對(duì)數(shù)字化轉(zhuǎn)型企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估, 進(jìn)而驗(yàn)證了該模型的合理性。

本文是對(duì)數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的一個(gè)重要嘗試, 以基于剩余法的多期超額收益模型為核心對(duì)數(shù)據(jù)資產(chǎn)進(jìn)行評(píng)估, 體現(xiàn)了數(shù)據(jù)資產(chǎn)的超額收益性, 但該方法仍存在一定的局限性。 首先, 評(píng)估所需的預(yù)測(cè)數(shù)據(jù)會(huì)有偏差。 本文通過(guò)預(yù)測(cè)的方法來(lái)確定使用數(shù)據(jù)資產(chǎn)可能獲得的收益, 預(yù)測(cè)時(shí)未考慮實(shí)際影響因素的變動(dòng), 所以會(huì)導(dǎo)致預(yù)測(cè)有偏差。 其次, 折現(xiàn)率的選擇不夠精準(zhǔn)。 本文雖將數(shù)據(jù)資產(chǎn)的折現(xiàn)率區(qū)別于無(wú)形資產(chǎn)平均折現(xiàn)率, 但由于在計(jì)算無(wú)形資產(chǎn)平均折現(xiàn)率時(shí)并未排除與被評(píng)估企業(yè)相似的企業(yè)存在數(shù)據(jù)資產(chǎn)的情況, 所以得到的無(wú)形資產(chǎn)平均折現(xiàn)率可能本身已經(jīng)包含了數(shù)據(jù)資產(chǎn)的折現(xiàn)率部分, 導(dǎo)致被評(píng)估企業(yè)的數(shù)據(jù)資產(chǎn)折現(xiàn)率不夠精準(zhǔn)。 最重要的是, 該模型未能考慮數(shù)據(jù)資產(chǎn)的價(jià)值易變性, 數(shù)據(jù)資產(chǎn)的價(jià)值可能會(huì)隨使用方式及時(shí)間的推移而不斷變化。

未來(lái)在進(jìn)一步的深入研究中, 可以從改善預(yù)測(cè)數(shù)據(jù)偏差, 充分考慮數(shù)據(jù)資產(chǎn)的數(shù)據(jù)質(zhì)量、數(shù)據(jù)使用方式、數(shù)據(jù)量、數(shù)據(jù)時(shí)效性等價(jià)值影響因素的角度出發(fā), 完善本文的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型, 為提高數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估精度做貢獻(xiàn)。

【 主 要 參 考 文 獻(xiàn) 】

[1] Mark Berkman. Valuing intellectual property assets for licen-

sing transactions[ J].Licensing Journal,2002(4):16 ~ 22.

[2] Ellis M. E.. A model of data as an organizational asset[D].Lawrence: University of Kansas,2014.

[3] 李雨霏,劉海燕,閆樹(shù).面向價(jià)值實(shí)現(xiàn)的數(shù)據(jù)資產(chǎn)管理體系構(gòu)建[ J].大數(shù)據(jù),2020(3):45 ~ 56.

[4] Zhang Y., Huang Y., Zhang D., et al.. The importance of data assets and its accounting confirmation and measurement methods[A].Beijing: International Conference on Behavioral, Economic and Socio-cultural Computing,2019.

[5] 朱揚(yáng)勇,葉雅珍.從數(shù)據(jù)的屬性看數(shù)據(jù)資產(chǎn)[ J].大數(shù)據(jù), 2018(6):65 ~ 76.

[6] Liu X., Jiang Y., Pan L.. Application of data assets[A].Xi'an:IEEE Advanced Information Management,Communicates,? Electronic and Automation Control Conference,2018.

[7] Lin Z., Wu Y.. Research on the method of evaluating the value of data assets[A].Xi'an: International Conference on Education,E-learning and Management Technology,2016.

[8] 劉琦,童洋,魏永長(zhǎng),陳方宇.市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)的應(yīng)用[ J].中國(guó)資產(chǎn)評(píng)估,2016(11):33 ~ 37.

[9] 李永紅,張淑雯.數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估模型構(gòu)建[ J].財(cái)會(huì)月刊,2018(9):30 ~ 35.

[10] 黃樂(lè),劉佳進(jìn),黃志剛.大數(shù)據(jù)時(shí)代下平臺(tái)數(shù)據(jù)資產(chǎn)價(jià)值研究[ J].福州大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2018(4):50 ~ 54.

[11] 王靜,王娟.互聯(lián)網(wǎng)金融企業(yè)數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估——基于B-S理論模型的研究[ J].技術(shù)經(jīng)濟(jì)與管理研究,2019(7):73 ~ 78.

[12] 張馳.數(shù)據(jù)資產(chǎn)價(jià)值分析模型與交易體系研究[D].北京:北京交通大學(xué),2018.

[13] 趙麗,李杰.大數(shù)據(jù)資產(chǎn)定價(jià)研究——基于討價(jià)還價(jià)模型的分析[ J].價(jià)格理論與實(shí)踐,2020(8):124 ~ 127+178.

[14] 左文進(jìn),劉麗君.大數(shù)據(jù)資產(chǎn)估價(jià)方法研究——基于資產(chǎn)評(píng)估方法比較選擇的分析[ J].價(jià)格理論與實(shí)踐,2019(8):116 ~ 119+148.

[15] 馬寧,王選華.中國(guó)人才貢獻(xiàn)率測(cè)度:1978-2015[ J].統(tǒng)計(jì)與信息論壇,2017(12):101 ~ 107.