內(nèi)外部影子銀行對經(jīng)濟增長的影響研究

2021-12-07 11:20:28濰坊科技學院尹秀靜

商展經(jīng)濟 2021年22期

濰坊科技學院 尹秀靜

1 導言

2008年金融危機后,西方各國紛紛加強對影子銀行的監(jiān)管。然而,在金融創(chuàng)新和融資約束的背景下,中國影子銀行的規(guī)模呈現(xiàn)增長現(xiàn)象。研究表明,資產(chǎn)支持證券(ABS)等復雜金融工具在中國較少,更多的影子銀行產(chǎn)品來源于商業(yè)銀行內(nèi)部,這也就是為什么中國的“影子銀行”通常更準確地稱為“銀行的影子 (banks’ shadow)”(孫國峰,2019)。根據(jù)影子銀行業(yè)務與商業(yè)銀行的關系,本文將其劃分為內(nèi)部影子銀行和外部影子銀行兩部分,通過構(gòu)建VAR實證模型發(fā)現(xiàn),影子銀行能夠促進經(jīng)濟發(fā)展,而經(jīng)濟的增長又促進了內(nèi)部影子銀行規(guī)模的擴大。

本文的其余部分安排如下:第2部分梳理了相關文獻;第3部分測算了中國影子銀行的規(guī)模;第4部分實證分析了影子銀行對經(jīng)濟增長的影響,包括內(nèi)部影子銀行和外部影子銀行的不同影響;第5部分為結(jié)論與建議。

2 文獻綜述

2.1 影子銀行的概念

“影子銀行體系”一詞是由McCulley(2007)提出的,指的是監(jiān)管體系之外的金融機構(gòu)。影子銀行盡管被世界各國廣泛使用,但是目前依舊沒有唯一的定義。總結(jié)文獻,影子銀行的概念主要從以下三點進行闡述。

2.1.1 監(jiān)管視角

FCIC(2010)認為,影子銀行系統(tǒng)在傳統(tǒng)商業(yè)銀行系統(tǒng)之外運行,從事類似銀行的金融活動,而其中許多活動沒有受到監(jiān)管或監(jiān)管不足。周莉萍(2011)指出,中國影子銀行是規(guī)避監(jiān)管,補充金融中介機構(gòu)的信用創(chuàng)造。解鳳敏(2014)認為,影子銀行是傳統(tǒng)商業(yè)銀行體系之外的金融實體,從事與銀行業(yè)類似的金融活動,但不受監(jiān)管或幾乎不受監(jiān)管。

2.1.2 金融工具視角

Pozsar等(2010)認為,影子銀行系統(tǒng)包括資產(chǎn)支持商業(yè)票據(jù)(ABCP)、資產(chǎn)支持證券(asset-backed securities)、債務抵押債券(collateralized debt obligations)和回購協(xié)議(repo)等。巴曙松(2013)提出中國影子銀行體系應包括銀行金融產(chǎn)品、信托項目、非金融機構(gòu)貸款和私人金融。Elliott等(2015)詳細介紹了中國影子銀行的主要工具,包括信托貸款、委托貸款、小額信貸公司、銀行間市場活動、銀行承兌匯票、融資租賃、擔保、典當行和信托受益人權(quán)利。

2.1.3 功能視角

影子銀行有信用轉(zhuǎn)換、期限轉(zhuǎn)換和流動性轉(zhuǎn)換的功能。中國人民銀行(PBOC)將影子銀行定義為一種信貸中介,涉及正式銀行系統(tǒng)以外的實體和活動,提供“流動性和信貸轉(zhuǎn)換”。Ehlers等(2018)將影子銀行系統(tǒng)定義為:“具備商業(yè)銀行信用中介職能(如流動性、期限性和信用風險轉(zhuǎn)換)但缺少或規(guī)避銀行監(jiān)管的金融工具。”

2.2 影子銀行對經(jīng)濟的影響

關于影子銀行與經(jīng)濟增長之間的關系,學者尚未得出一致的結(jié)論。大多數(shù)學者認為影子銀行在促進經(jīng)濟增長方面發(fā)揮著積極作用。Gross(2007)認為,影子銀行系統(tǒng)通過在更大范圍內(nèi)分配信貸資金促進了經(jīng)濟增長。毛澤盛和萬亞蘭(2013)提出,影子銀行作為傳統(tǒng)商業(yè)銀行信貸的一種積極有效的補充手段,能夠有效提供多樣化的融資需求,提高經(jīng)濟效率。Gabrieli等(2018)也證明了影子銀行對經(jīng)濟增長產(chǎn)生積極影響。

另外,陳劍和張曉龍(2012),王曉楓和申妍(2014)認為影子銀行與經(jīng)濟發(fā)展相互促進。李建偉和李樹生(2015)認為,影子銀行在推動中國利率自由化改革、促進實體經(jīng)濟發(fā)展方面發(fā)揮著不可替代的作用。

也有學者認為經(jīng)濟增長可以促進影子銀行規(guī)模的擴大,但影子銀行對經(jīng)濟發(fā)展沒有顯著影響。例如,沈悅和謝坤峰(2013),王家華和王瑞(2016)指出,中國經(jīng)濟增長與影子銀行之間存在單向因果關系,經(jīng)濟增長可以促進影子銀行規(guī)模的擴大,但影子銀行資金難以流入實體經(jīng)濟,很難有效促進經(jīng)濟增長。

3 中國影子銀行規(guī)模的測算

目前,國內(nèi)尚無影子銀行的官方數(shù)據(jù)或統(tǒng)一計算方法,大多數(shù)學者以信托貸款余額總額、委托貸款余額和未貼現(xiàn)銀行承兌匯票作為影子銀行規(guī)模的代表(陳劍和張曉龍,2012;解鳳敏和李媛,2014;王振和曾輝,2014;Chen,Ren & Zha, 2018)。

中國影子銀行主要由三部分組成:傳統(tǒng)商業(yè)銀行的表外業(yè)務、非金融機構(gòu)的影子銀行業(yè)務和民間借貸。本文參考Pozsar等(2010)的方法將中國的影子銀行(TSB)分為內(nèi)部影子銀行(ISB)和外部影子銀行(ESB)兩部分,其中內(nèi)部影子銀行業(yè)務主要是傳統(tǒng)商業(yè)銀行的表外業(yè)務,包括委托貸款、未貼現(xiàn)銀行承兌匯票和非保本理財產(chǎn)品。

外部影子銀行包括非銀行金融機構(gòu)和民間金融開展的相關業(yè)務,包括:信托業(yè)務、融資業(yè)務、擔保業(yè)務、民間融資、網(wǎng)絡借貸等。外部影子銀行形式多樣、隱蔽性強,因此規(guī)模難以衡量。參考李叢文(2015),外部影子銀行的規(guī)模等于社會融資總額減去其組成部分(信托貸款除外)。

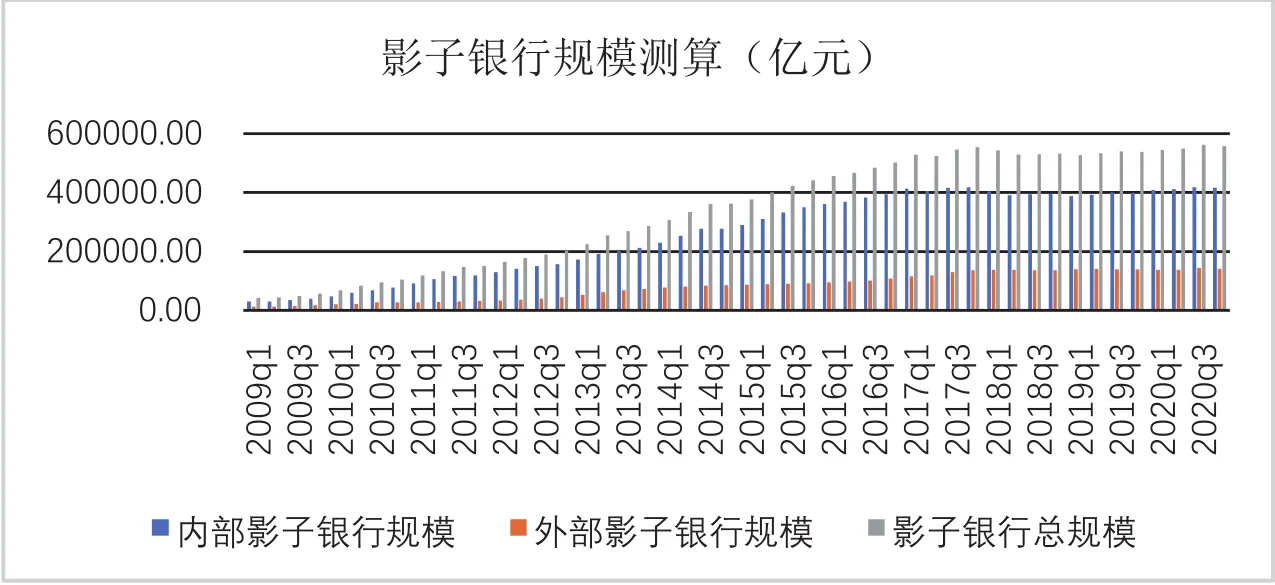

從圖1可以直觀地看出,內(nèi)部影子銀行規(guī)模占影子銀行總量的絕大多數(shù),并保持著快速增長的趨勢。2017年,在“金融去杠桿”政策背景下,規(guī)模開始有所下降。外部影子銀行規(guī)模雖小,但呈現(xiàn)平穩(wěn)增長態(tài)勢,在一定程度上反映了企業(yè)尤其是中小企業(yè)對資本需求的增加。

圖1 中國影子銀行規(guī)模

4 影子銀行對中國經(jīng)濟增長的影響研究

4.1 模型與變量選擇

本文選取2009—2020年共12年的季度數(shù)據(jù)作為樣本,使用Stata15軟件進行實證分析,構(gòu)建了三個VAR計量模型,分別研究了影子銀行(包括內(nèi)部影子銀行和外部影子銀行)對經(jīng)濟增長(GDP)、物價(CPI)、貨幣政策(M1)和貸款余額(Loan)的影響。為消除季節(jié)性因素和異方差的影響,數(shù)據(jù)進行季節(jié)性調(diào)整并取自然對數(shù)。本文采用ADF單位根檢驗,所有變量經(jīng)過一階差分后變?yōu)槠椒€(wěn)的時間序列,分別記為:dtsb、disb、desb、dgdp、dcpi、dm1、dloan。

4.2 實證結(jié)果分析

4.2.1 影子銀行總體規(guī)模對宏觀經(jīng)濟的影響

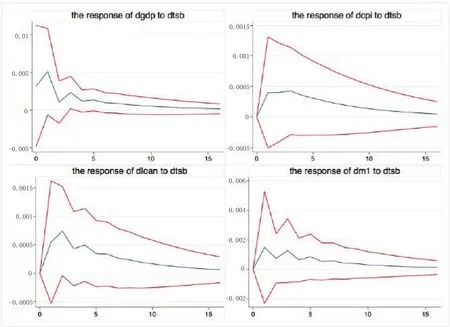

圖2的脈沖響應圖說明,當給予影子銀行一單位的正向沖擊后,會引起宏觀經(jīng)濟的增長,此正向效應在第2期達到最大值,之后正向效應減弱并在第3期達到最小值,后期雖有波動,但是一直保持對經(jīng)濟的積極影響。說明影子銀行通過豐富融資渠道,提供多樣化資金實現(xiàn)了對經(jīng)濟增長的支持。另外,當影子銀行收到一個正沖擊后,雖然CPI和M1會出現(xiàn)緩慢上升,但是影響程度較小,說明影子銀行具備信用創(chuàng)造的功能。

圖2 dcpi、dgdp、dloan、dm1對影子銀行的脈沖響應

4.2.2 內(nèi)外部影子銀行與經(jīng)濟增長的關系

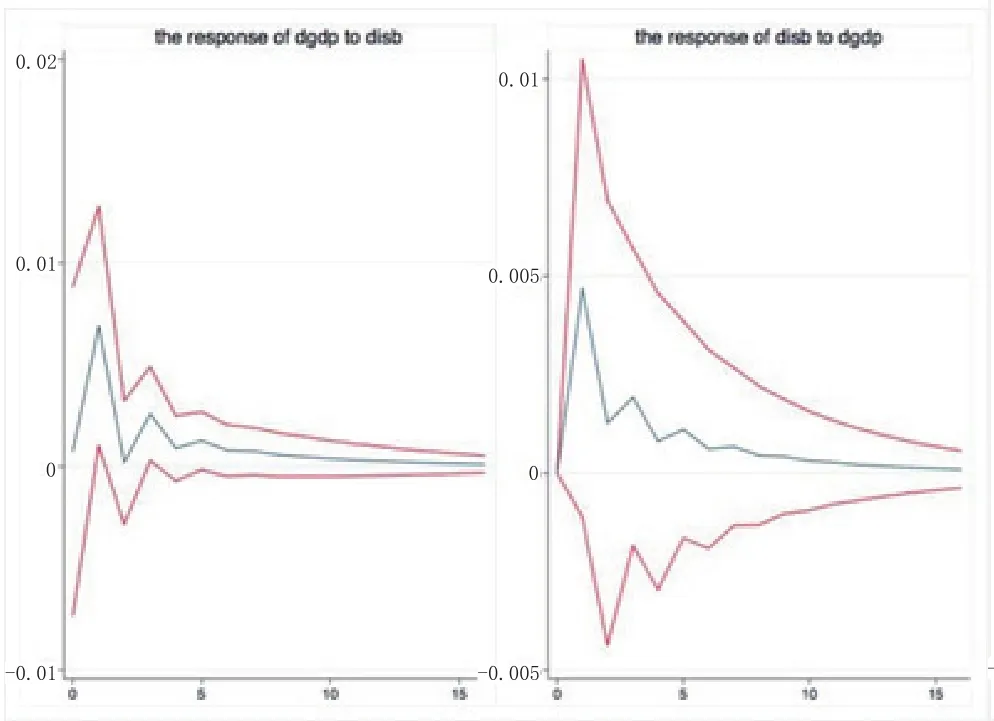

為了區(qū)分不同影子銀行業(yè)務對宏觀經(jīng)濟增長的影響,圖3分別展示了GDP對內(nèi)部影子銀行和外部影子銀行的不同脈沖響應圖。通過圖3可以清晰地看出,內(nèi)部影子銀行和經(jīng)濟增長之間存在著相互促進的關系。

圖3 GDP和內(nèi)部影子銀行之間的脈沖響應

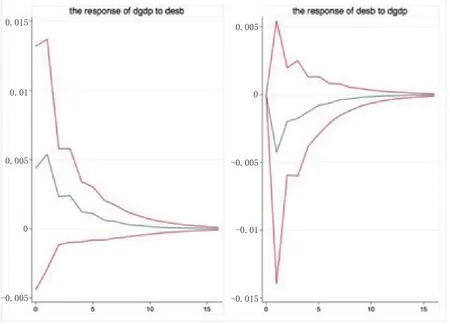

圖4說明給外部影子銀行一個正向沖擊,GDP增速即刻達到最大值,而后一直呈現(xiàn)下降趨勢。主要在于外部影子銀行業(yè)務多為民間融資,融資渠道存在較大風險,長期而言不利于經(jīng)濟的穩(wěn)定和發(fā)展。然而,經(jīng)濟的增長并不會刺激外部影子銀行規(guī)模的增加。究其原因,一方面,實體經(jīng)濟的繁榮使得中小企業(yè)更依賴影子銀行機構(gòu)。另一方面經(jīng)濟的增長繁榮了傳統(tǒng)信貸,而民間融資等高風險的信貸業(yè)務則相應減少。

圖4 GDP和外部影子銀行之間的脈沖響應

5 結(jié)論與建議

影子銀行在中國的出現(xiàn)實質(zhì)上是商業(yè)銀行在金融抑制和金融市場不發(fā)達的背景下所做的金融創(chuàng)新,是傳統(tǒng)金融體系的補充,一定程度上提高了資金配置效率。本文構(gòu)建VAR模型,發(fā)現(xiàn)影子銀行可以促進經(jīng)濟的增長,其中內(nèi)部影子銀行在經(jīng)濟發(fā)展中的作用更為明顯。另外,經(jīng)濟增長和內(nèi)部影子銀行之間存在相互促進關系。

中國的影子銀行大多數(shù)由商業(yè)銀行的表外業(yè)務組成,因此對影子銀行不能采取完全否定的態(tài)度。駱振心和馮科(2012)指出,民間借貸發(fā)揮了商業(yè)銀行傳統(tǒng)的融資功能,但完全處于中國監(jiān)管體系之外。所以,目前監(jiān)管的重點應該是外部影子銀行,如何使其規(guī)范化、透明化仍然是當務之急。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31