國內(nèi)外私募證券投資基金收費模式概述

2021-12-06 10:34:30王慧

科學(xué)與生活 2021年23期

王慧

摘要:私募證券投資基金作為財富管理時代的重要途徑,獲得了越來越多的高凈值客戶的青睞,然而在高凈值客戶關(guān)注產(chǎn)品收益的同時,也需要關(guān)注基金收費模式。本文通過梳理國內(nèi)外私募證券投資的收費模式,以期對高凈值客戶選擇產(chǎn)品提供幫助。

關(guān)鍵詞:私募基金;收費模式

一、私募基金界定

私募基金(Privately Offered Fund)是指一種針對少數(shù)投資者而私下(非公開)地募集資金并成立運作的投資基金,因此它又被稱為向特定對象募集的基金或“地下基金”。私募基金在國際上發(fā)展迅速,主要構(gòu)成形式是對沖基金(Hedge Fund),是為謀取最大回報的投資者而設(shè)計的合伙制私募發(fā)行的投資工具。國內(nèi)私募基金在經(jīng)歷了初期的草根發(fā)展之后,逐步進入有序發(fā)展階段。2004年國內(nèi)首只陽光私募基金發(fā)發(fā)行,2013年6月1日出臺了新《基金法》,2014年1月17日證券投資基金業(yè)協(xié)會發(fā)布了《私募投資基金管理人等級和基金備案辦法(試行)》,2014年3月17日,中國證券投資基金業(yè)協(xié)會向首批五十家私募基金管理人發(fā)放了私募基金管理人登記證書。至此私募基金正式被納入了國家監(jiān)管,有了明確的法律地位。現(xiàn)在國內(nèi)發(fā)行私募基金產(chǎn)品都需要經(jīng)中國基金業(yè)協(xié)會備案。

二、私募基金收費模式概述

私募基金作為一種財富管理的工具,在私募基金管理人提供該金融產(chǎn)品的時候,也會收取一定的費用。按照目前的行業(yè)慣例,私募管理人的收費模式以“2-20”為主,也就是私募管理人收取基金規(guī)模2%左右的管理費和投資收益部分的20%作為業(yè)績報酬。

一、管理費

基金管理費是基金管理人因投資管理基金資產(chǎn)而產(chǎn)生的費用,此費用是由基金產(chǎn)品的投資者支付給基金管理人,其數(shù)額一般按照基金認繳規(guī)模作為計算基數(shù),也可按照合同約定的其他方式計算并提取。基于部分投資者的特殊身份(如知名度較高的投資機構(gòu)、政府引導(dǎo)基金等)或其對基金起到的或可能起到的作用(如規(guī)模較大可以節(jié)約募集成本、在投資標的的選擇和投后管理等方面有渠道或資源)等,一些私募基金管理人會對滿足不同條件的投資者適用較為優(yōu)惠的管理費費率。管理人可以選擇事先明確適用不同管理費所需滿足的條件,并對所有滿足條件的投資者適用不同的費率,也可以選擇通過與單個投資者協(xié)商的方式,通過簽署附屬協(xié)議或其他單獨協(xié)議對個別投資者適用較低的費率。

實踐中,2%仍然是私募基金中最常見的管理費費率,但亦有較多基金實際適用低于或高于2%的管理費費率,而隨著私募管理人數(shù)量的增加,私募證券基金適用低于2%的費率的情況也越來越普遍。

二、業(yè)績報酬

基金業(yè)績報酬產(chǎn)生的目的就是激勵基金管理人更好的運作基金的投資,為投資者創(chuàng)造更多的投資收益。而正是收取業(yè)績報酬的模式更能夠保證私募基金管理人與投資人的利益一致。但不同的業(yè)績報酬計提模式對投資者收益會產(chǎn)生較大的影響。

私募管理人與投資者在約定業(yè)績報酬時,通常需明確約定計提時間、計提基準以及計提比例。實踐中,具體的業(yè)績報酬的計提根據(jù)不同項目而設(shè)置,私募證券類基金業(yè)績報酬提取比例按照中國基金業(yè)協(xié)會的要求是“不得超過業(yè)績報酬計提基準以上投資收益的60%”;私募股權(quán)類基金業(yè)績報酬由雙方約定,中基協(xié)對此暫無強制性規(guī)定,但根據(jù)窗口指導(dǎo)意見,還是建議不超過投資收益的60%。

1、國外對沖基金業(yè)績報酬計提

國外目前用的較多的業(yè)績報酬計提方式主要有兩種一種是系列會計法,另一種是均衡調(diào)整法。

系列會計法多用于美國市場,類似于國內(nèi)的單人單筆高水位法,即每個申購開放日增加的基金份額都設(shè)立一個新的基金份額系列,在每個業(yè)績報酬計提期結(jié)束日,所有達到高水位線的系列將“合并”或“折算”至領(lǐng)頭系列計入下一期。無法達到新的高水位線的系列將無法合并。如果基金是按月開放的話,每個月都會有產(chǎn)生一個基金系列,在年底到達新的高水位的系列就會折算合并至領(lǐng)頭系列產(chǎn)生一個統(tǒng)一的凈值進入下一期,這個方法優(yōu)點在于計算簡單、有效維持不同凈值系列的公平性,但是也會產(chǎn)生系列無法合并導(dǎo)致系列過多的缺點。

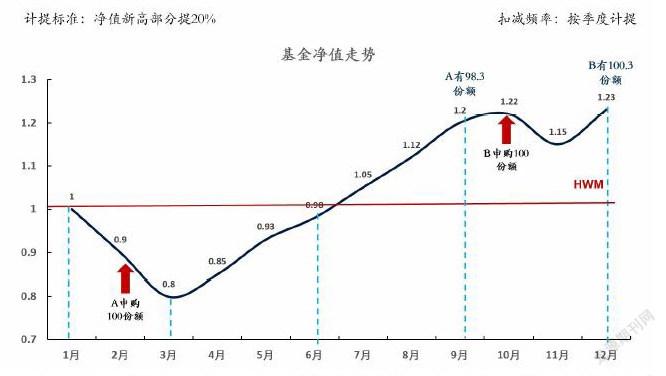

均衡調(diào)整法多用于歐洲類似于整體高水位法,該方法業(yè)績報酬在基金層面對所有投資者凈值增加部分都扣減相同的凈值,然后通過對單個投資者份額的調(diào)整來均衡投資者由于投資時點不同而導(dǎo)致在業(yè)績報酬上被區(qū)別對待的問題。下圖便于我們理解該方法:

這張圖上投資者A由于進入時點是低水位,為了防止搭便車就需要在6月底和9月底業(yè)績報酬計提日對他的份額進行扣減,以彌補在0.9-1這個未能計提業(yè)績報酬產(chǎn)生的不公平。對于投資者B也一樣,因為進入的是高水位,無形地承擔(dān)了1.2至1.22這個本不應(yīng)該被計提的階段,于是就需要在12月份對他的份額做補充。這個方法保證了基金層面單一凈值,唯一缺點是計算方法較復(fù)雜,基金凈值無法反應(yīng)個人投資者實際價值。

在以上兩種業(yè)績報酬計提方式的基礎(chǔ)上,國外還運用了一些創(chuàng)新的計提方式,比如“改良”高水位,

當基金凈值回落后再爬坡的過程中管理人是提取不到業(yè)績報酬,這樣往往會造成動力不足。“改良”高水位線方法是將這個上升過程中的業(yè)績報酬按較低水平計算(通常是正常比率的50%),此外為了補償投資者,高水位線也被提高,一般會提高250%。這樣在基金凈值低于高水位線時管理人也能獲得業(yè)績報酬,能夠激勵基金公司良好運作。

2、國內(nèi)對沖基金業(yè)績報酬計提

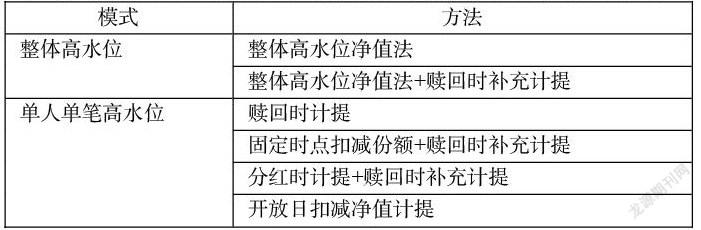

根據(jù)計提資產(chǎn)的對象來分,目前國內(nèi)較為常見的業(yè)績報酬計提類型分為兩種模式,分別是整體高水位法和單人單筆高水位法。在基金整體高水位模式中,根據(jù)計提時點的不同分為整體高水位方法和整體高水位+贖回時補充計提方法;在單人單筆高水位模式中,根據(jù)計提時點和扣減形式的不同,分為贖回時計提方法,固定時點扣減份額+贖回時補充計提方法、分紅時計提+贖回時補充計提方法以及開放日扣減凈值計提四種,如圖所示:

計提方式的差異會對投資人的收益產(chǎn)生較大的影響,而且不同私募產(chǎn)品業(yè)績報酬計提頻率各不相同,有按月的、有按季的、也有按年的,總的來說計提頻率越低對于投資人來說肯定是越有利的。下面具體分析各類型計提方式的優(yōu)劣:

(1)整體高水位凈值法

將歷史每個業(yè)績報酬計提基準日的基金份額凈值進行比較,選取最高線作為“歷史高水位線”。如最新一期基準日基金份額凈值創(chuàng)新高,則取其與“歷史高水位線”之差為計算標準計提業(yè)績報酬;如最新一期基準日基金份額凈值未創(chuàng)新高,則不計提。

優(yōu)勢:傳統(tǒng)資產(chǎn)高水位方法來源于國外對沖基金的績效條款,追求絕對收益。計提理念為“業(yè)績創(chuàng)新高”,計提方式簡單易懂。

劣勢:當投資者以低于歷史高水位的申購價格進來時,管理人無法提取申購價格到歷史高水位之間的收益所對應(yīng)的業(yè)績報酬,因而此部分投資者享受了額外優(yōu)恵的業(yè)績報酬。此計提方式的計提對象為基金資產(chǎn),不能區(qū)分不同時間點進來的投資者的個性化情況,因此不適用于針對單個客戶有業(yè)績比較基準的情形或針對單個客戶按年化收益率分段計提等情形。

(2)整體高水位凈值法+贖回時補充計提

在“整體高水位凈值法”加上“贖回時查漏補缺”的方法,在開放日(包括臨時開放日)采用基金資產(chǎn)高水位模式計提業(yè)績報酬,當某個投資者贖回時檢查是否有應(yīng)提未提的情況,如有則進行補提。

優(yōu)勢:該方法通過贖回時補提業(yè)績報酬,解決了傳統(tǒng)資產(chǎn)高水位對低位進來的投資者無法計提業(yè)績報酬的情況。

劣勢:對于份額凈值回落時申購進來的份額,若后續(xù)未出現(xiàn)份額凈值超過歷史高水位線的情況,管理人只有在該份額贖回時才能計提業(yè)績報酬,期限較長。由于基金資產(chǎn)高水位部分由基金會計扣減份額凈值計算,贖回時補充計提部分由管理人委托份額登記機構(gòu)計算,計提的準確性需要雙邊銜接好來確保,對運營能力要求較高。

(3)單人單筆高水位+贖回時計提

在贖回時按照單人單筆高水位進行計算的一種計提業(yè)績報酬的方法。此計提方式對單客戶單筆申購份額贖回日和申購日之間的累計收益為基準計提業(yè)績報酬。

優(yōu)勢:對投資者較為公平,且原理簡單易懂。

劣勢:在該方法下的存續(xù)期內(nèi),管理人無法對所有投資者提取業(yè)績報酬,僅能對贖回的份額提取,主要適用于存續(xù)期較短年限(如3年以內(nèi))的基金,但由于投資者選擇贖回時點的不可預(yù)見性,因而采用此方法可能會影響管理人存續(xù)期業(yè)績報酬的提取。

(4)單人單筆高水位+固定時點扣減份額+贖回時補充計提

在贖回時計提的基礎(chǔ)上,增加固定時點的計提頻率,并通過扣減份額的方式實現(xiàn)固定時點計提的組合計提方法。

優(yōu)勢:解決管理人無法在存續(xù)期計提業(yè)績報酬的弊端,約定固定時點時通過扣減投資者份額維持基金份額凈值不變的方式計提業(yè)績報酬。考慮了管理人定點計提業(yè)績報酬的需求,同時在該方法下基金份額凈值的曲線較為平滑,波動較小。

劣勢:固定時點只能約定在每年的某些固定時點計提,通常在固定開放日或按季、按年計提,臨時開放日不計提。如果定期扣減份額與開放申購不同步,管理人收取業(yè)績報酬的時間與投資者實現(xiàn)投資收益的時間存在先后,在市場下跌時容易導(dǎo)致投資者不滿。扣減份額這一方式與扣減凈值相比,雖然實效相同,但并未得到多數(shù)投資者和部分銷售機構(gòu)的充分理解及廣泛接受。

(5)單人單筆高水位+分紅時計提+贖回時補充計提

在贖回時計提的基礎(chǔ)上,增加分紅時點的計提時點,并通過扣減分紅金額的方式實現(xiàn)分紅時點計提的組合計提方法。

優(yōu)勢:和“固定時點扣減份額+贖回時補充計提″方法類似,該方法通過分紅時計提解決管理人無法在存續(xù)期計提ψ績報酬的顧慮,相較固定時點扣份額方式更容易讓投資者理解和接受。

劣勢:該方法下的分紅方式通常設(shè)置為現(xiàn)金分紅,投資者實際拿到的分紅款(或紅利再投款)可能少于分紅公告中的份額分紅(扣留部分作為業(yè)績報酬歸管理人所有),容易造成投資者誤解。

(6)單人單筆高水位+單客戶開放日扣減凈值計提

通過在開放日扣減投資者每筆投資份額凈值的計提方法。具體而言,是通過扣減每個投資者每筆申購份額的期末份額凈值的方式計提業(yè)績報酬,經(jīng)計提后的每筆申購份額的期末資產(chǎn)份額凈值各不相同。不同時間進來的每筆投資申購價格都為1.00,對每個投資者的每筆投資份額按照時間段分別計算業(yè)績報酬。

優(yōu)勢:針對每個的具體情況投資人計提,能滿足管理人開放日計提全體投資者業(yè)績報酬的需求。

劣勢:該方法下會出現(xiàn)每個投資者不同時間的投資會遇到多個不同凈值的情況。計提方式較為復(fù)雜,且由于不同時間參與的份額產(chǎn)生不同的份額凈值,投資者難于理解和評估基金的整體業(yè)績表現(xiàn)。

三、關(guān)于私募基金收費的總結(jié)

總結(jié)來看,單人單筆高水位法比整體高水位法更能保證投資者之間的公平,可以按照每個投資者不同時點申購贖回時的凈值,分別計提業(yè)績報酬;整體高水位法計算簡單,便于投資者理解。固定時點提取業(yè)績報酬可以讓管理人在存續(xù)期間也受到業(yè)績報酬的激勵,缺點是如果業(yè)績報酬計提后凈值下跌容易引起投資者不滿;基金持續(xù)期間計提業(yè)績報酬取分紅時提取較為公平,弊端是會影響管理人的安全墊策略,因為凈值靠近清盤線。投資人應(yīng)當根據(jù)不同產(chǎn)品的類型以及計費結(jié)構(gòu)選擇合適的私募基金產(chǎn)品。

參考文獻:

[1]中國基金業(yè)協(xié)會.《私募證券投資基金業(yè)績報酬指引(征求意見稿)》(以下簡稱“征求意見稿”).2020.

[2]孫玥琦,上海財經(jīng)大學(xué).我國私募證券投資基金業(yè)績報酬研究-基于制度經(jīng)濟學(xué)的視角.2019(12).

[3]黃婷.私募基金業(yè)績提成“奧秘”.2016(6).

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46