金融監管的央地分工變遷及其對農村金融的影響

2021-12-03 14:39:26何婧雷夢嬌

改革 2021年11期

何婧 雷夢嬌

摘 ? 要:金融監管的央地分工變遷與我國金融監管體制改革的歷史進程同步,擁有大量非存款類金融機構和非正規金融機構的農村金融始終是監管體制改革的重要內容。對改革開放后金融監管央地分工變遷的梳理發現,金融監管存在垂直系統內地方金融監管權增強、橫向監管體系從多頭并舉向單頭集中轉變,以及中央為主、地方為輔雙層監管模式中地方監管職能增強的特點。這將引發農村存款類金融機構的普惠深化和非存款類金融機構的配置優化,但對非正規農村金融機構既可能出現監管真空又可能出現過度監管。優化農村金融監管,應動態調整金融監管央地分工、確保金融監管主體的權責對等、構建金融監管激勵相容機制,以服務農村金融的穩定和發展。

關鍵詞:金融監管;金融監管體制改革;農村金融

中圖分類號:F832 ? 文獻標識碼:A ? 文章編號:1003-7543(2021)11-0118-12

在金融監管體制改革中,金融監管地方化的核心在于構建中央—地方雙層金融監管體制。地方金融監管權自改革開放以來經歷了權力下放、上收和再下放的反復調整。2017年第五次全國金融工作會議召開,提出要“推進金融監管體制改革”,將涉農存款類金融機構①的微觀監管權逐步下放,交由銀監會地方派出機構。而涉農非存款類和非正規金融機構②,又恰屬于地方金融監督管理局負責的“7+4”類機構范疇③。在此基礎上,各地政府紛紛加速推進《地方金融監督管理條例》的出臺,因地制宜,細化“7+4”類機構的具體監管規則。央地雙層金融監管體系中地方政府的金融監管權得到進一步規范和強化。

地方政府金融監管權的不斷強化,將對農村金融市場產生重大影響。農村金融資源配置效率低下的困擾一直未能得到妥善解決,農村金融中存款類金融機構存在“移位”,非存款類金融機構發展“錯位”,資金互助等非正規金融機構職能“缺位”。歷次監管體制改革均沒能扭轉農村金融在資源配置中的低效狀態,農村金融資源總量與農業經濟發展需要供求失衡,正規與非正規金融互補配合的局面難以形成,地區性農村金融風險頻現[1]。提升金融資源配置效率,是農村金融監管的核心要義所在。農村金融監管體制的徘徊不定,將影響農村金融資源的合理配置。本文主要探究金融監管央地分工變遷的內在邏輯與特征趨勢,以及金融監管與農村金融資源配置之間的關系,通過構建“地方政府—農村金融機構—農村金融資源配置”的分析框架,以期揭示央地金融監管分工變遷所致的金融監管地方化會對農村金融資源配置造成何種影響,并結合國家戰略新要求提出針對性的政策建議。

一、改革開放以來金融監管的央地分工變遷

改革開放以來,隨著國內外金融格局的變化,我國金融監管權歷經下放、上收和再下放以及集權與分權的交替往復。金融監管的央地分工變遷史,既是一部中央在金融發展和金融風險之間的權衡史,又是一部中央與地方在金融監管權之間的博弈史。

本文基于地方政府金融監管的權限變動,將改革開放后我國金融監管的央地分工變遷劃分為起步、過渡、發展和變革四個階段。

(一)起步階段:地方金融監管的初步探索(1978—1991年)

1978年我國開始進行改革開放,“大一統”的“統存統貸”局面被打破,四大銀行從人民銀行中獨立出來,開始設立以銀行為主的市場化金融機構,社會主義金融組織體系開始成型,中國人民銀行專司金融監管。中央和地方的財政關系發生變動,在地方財政“軟約束”的情況下,金融成為財政的補充手段,以銀行為代表的金融機構經常被作為政府的“第二財政”[2]。在計劃經濟向市場經濟轉型的初期,各類金融機構初設,中央政府和地方政府對金融發展均存在迫切需求,金融監管體系逐步形成,地方政府獲得部分金融監管和審批權限。

1978—1991年,央地金融監管的特征主要表現在以下方面:第一,中央將金融管理權賦予人民銀行和國有銀行,通過人民銀行支行、國有銀行支行對地方進行金融監管;第二,在人民銀行將金融機構審批權下放給地方政府后,地方政府通過鼓勵支持轄區內新型金融機構的設立和發展,以獲取地方金融監管的控制權。

起步階段的具體金融監管措施如下:1978—1984年,中國人民銀行剝離原有的商業功能①,只保留中央銀行職能。1983年9月,國務院將地方金融監管權交由中國人民銀行及其各支行②。實際上,地方政府通過加強對轄區內人民銀行和國有銀行等分支機構的控制力和影響力爭奪金融資源,以實現地方經濟增長的政績目標,地方金融監管的實際權力在地方政府手中[3]。為彌補地方財政缺口,由地方政府主導與控制的城市信用社、信托公司等地方性金融機構和資金拆借市場等地方性金融市場遍地開花。

在農村金融監管方面,為順應國家以農業支持工業化投資的戰略目標,存款類農村金融機構、非存款類和非正規農村金融機構涌現,農村金融機構的監管初具雛形。正規金融機構方面,1978年,中國農業銀行建立以服務“三農”為主要目標的基層機構——農村信用社,但農村信用社的管理權主要屬于農業銀行,并未形成機構設立初衷所期望的“集體所有制的合作金融組織”。在非正規金融機構方面,為刺激國民經濟的復蘇和減少中央財政支出,中國人民銀行將金融機構審批權下放給地方政府,地方政府在此契機下,相繼在農村成立由地方農業行政部門主管的農村合作基金會,開展信貸業務。同時,地方政府還積極參與組建金融業務,如財政出資直接參股典當行支持其發展[4]。地方政府通過積極參與和發展各項金融業務,對農村金融監管進行初步嘗試和探討。

(二)過渡階段:中央金融監管集權回歸(1992—2002年)

20世紀90年代以來,隨著經濟全球化的深入,區域經濟聯動性大大增強。1997年東南亞金融危機對我國也產生了較大沖擊,境外金融風險輸入壓力增大。從國內經濟發展來看,一些國有企業經營不善,國內通貨膨脹較為嚴重,金融體系出現了流動性過剩,銀行不良貸款率攀升。地方政府加強爭奪金融資源而疏于防范金融風險,大量非正式金融機構游離于國家監管體制之外,造成地方金融機構風險集聚,中央政策在地方推行受阻,給金融監管帶來較大困難。在此背景下,中央開始加緊上收金融監管權力、削弱地方政府金融發展的權限。

1992—2002年,央地金融監管特征主要表現在兩個方面:第一,中央對金融監管施行自上而下的統籌安排,系統性上收地方政府的金融監管權;第二,中央積極化解地方金融風險,對違規金融機構進行清理整頓。

過渡階段的具體金融監管措施如下:1993年12月,人民銀行各分支機構的多項金融監管權上交給總行①。1998年10月,為進一步加強中央對地方金融的管控,人民銀行由31個省級分行整合為9個中心城市分行②。中國證監會、保監會和銀監會陸續成立③,逐步確立了以“一行三會”為主體的分業監管、垂直監管模式。與此同時,我國金融監管的法制化進程隨之加快[5],各行業的金融監管權陸續收歸于中央④。1997年東南亞金融危機后,中央要求各國有商業銀行收縮縣域分支機構以防范金融風險,各國有商業銀行縣級以下網點數量銳減⑤。

農村金融也聚集了不少風險,針對農村金融監管,中央這一階段的重點任務是加強監管,防范化解地方金融風險,規范農村金融機構發展。面對作為農村金融服務主力軍的農村信用社商業化趨勢日盛的局面,1996年8月,國務院規定將農村信用社從農業銀行中分離出來,交于中國人民銀行監管⑥。由于地方政府對農村合作基金會的盲目擴張,不少地區出現兌付危機。自1997年11月起,中央開始嚴厲查處和取締農村合作基金會。出于借貸和集資兩者界限含混的考量,中央對“高利貸”和地下錢莊采取“零容忍”的態度,對農村民間借貸亂象進行了整治。

(三)發展階段:地方金融監管權的確立(2003—2016年)

在前一時期,我國付出巨大的成本和代價進行金融整治,有效降低了金融市場的整體風險。但中央集權的回歸,造成地方金融監管在一定程度上的缺位。進入21世紀,我國城鎮化進程加快,地方金融機構數量不足以支撐起日益增長的金融需求,且各類銀行相繼完成股份制改革⑦,市場化意識增強,地方政府干預能力被大幅削弱。2008年美國金融危機席卷全球,中央在發展地方金融的同時兼顧防控金融風險,開始將金融監管權審慎下放,地方金融監管職責逐步確立。

2003—2016年,央地金融監管特征主要表現在以下方面:第一,中央授權地方政府,享有對特定地方金融機構的部分監管職權;第二,地方政府統籌規劃地方金融發展,鼓勵支持地方金融監管部門成立,對地方金融活動進行針對性和專業性的金融管理。

發展階段的具體金融監管措施如下:2003年后,各地政府迎來開設金融服務辦公室的熱潮①,標志著以金融辦為載體的地方金融監管格局逐步形成。金融危機過后,各地方政府著力擴大金融辦職能并增強其獨立性②,引導當地企業融資方式創新,助推企業進入資本市場,支持地方經濟金融健康發展。金融辦的成立與發展,使得地方金融專業性監管的現實需求得到有效滿足。2014年8月,中央和地方雙層金融監管體系以政策明文形式予以確立③。以中央為主、地方為輔的雙層金融監管體制逐步成為我國新的金融監管框架,有力提升了地方政府在中央統籌下的金融監管能力,優化了地方金融生態。

在農村金融監管方面,以2003年省聯社開始管理農村信用社為信號④,地方政府的金融監管權不斷擴大。2006年,為緩解農村信用社“資金離農”現象帶來的農村金融供給不足問題,銀監會鼓勵地方政府發展新型農村金融機構以緩解農村地區的融資困難⑤。此后,為彌補地方金融監管的缺位,2008年、2009年中央先后將小額貸款公司和融資性擔保機構的金融監管權(包括審批設立、日常監管和風險處置權)賦予地方政府[6]。2012年12月,典當行的監管權也從中央下放給地方。這些舉措有效提升了農村地區的金融供給水平,增強了農村金融活力。

(四)變革階段:地方金融監管權的強化(2017年至今)

2017年以來,國內外經濟下行壓力加大,中美貿易摩擦加劇,2020年新冠肺炎疫情觸發美股接連熔斷,世界經濟風險性因素增加。隨著金融科技的發展,我國地方金融活動亂象頻發,系統性金融風險隱患增加。地方政府代理問題凸顯,地方政府享有事實上的金融監管權,而無風險處置責任,這種金融監管的權責不對等威脅著我國金融系統的穩定和安全。2017年金融嚴監管時代來臨,防范金融風險成為變革階段的監管主題。為進一步緩解央地在金融監管權之間的矛盾,中央明確地方金融監管職權范圍并強調地方金融監管的權責對等,地方金融監管得到強化。

2017年至今,央地金融監管特征主要表現在兩個方面:第一,地方政府的金融監管權責范圍逐步明確,風險處置責任得以強化;第二,以中央為主、地方為輔,共同加強金融機構的風險防控建設。

變革階段的具體金融監管措施如下:2017年,中央通過第五次全國金融工作會議明確地方金融監管范圍是“7+4”,并強調增強地方金融監管的權責對等性。此后,中央金融監管體系歷經變革,“一行三會”退出歷史舞臺,取而代之為“一委一行兩會”①。為響應中央監管體系變革,自2018年下半年以來,地方金融監管體制改革也相繼拉開帷幕。吉林、浙江、海南等地的地方金融辦紛紛升級,由“辦”到“局”,地方金融監督管理和風險處置責任不斷強化。2020年以來,為加快法律法規建設,升級金融監管手段,各地的地方性金融監管法規條例陸續出臺②,細化了各類金融機構的準入規則和監管手段[7]。

在農村金融監管方面,地方金融監管力量不斷增強,試圖彌補監管真空。地方金融監管權力的增強,也促使地方有更多的方法促進當地金融的發展。如對于“開展信用互助的農民專業合作社”的監管,中央層面明確納入“7+4”類中的4類強化地方監管機構中,隨后諸如北京市、四川省等地出臺的《地方金融監督管理條例》,均將其納入監管范疇。2018年10月,山東省地方金融監督管理局印發《山東省農民專業合作社信用互助業務試點監管細則》,打破了對合作社內部信用互助問題缺乏監管的局面。也有地方金融監管關注農村金融的薄弱環節,促進地方金融機構助力鄉村振興發展,如受到四川、西藏兩地地方金融監督管理局監管的天府(四川)聯合股權交易中心開設“天府農業板”,專注農業企業股權交易和投融資。

綜合比較上述四個階段可以看出,在央地金融監管分工變遷過程中,中央出于對金融發展和風險防控的權衡取舍,在集權與分權之間波折往復,從“分權”到“集權”,再到“審慎分權”。地方金融監管作為中央監管的輔助和補充,從無到有,逐步強化。央地金融監管的分工變遷史,也是一部地方金融監管的發展史,地方金融監管的權責從不對等到對等,從備受質疑的事實性管理到明文確立的規范性監管[4],地方金融監管砥礪前行。

二、金融監管央地分工變遷的決策邏輯與特征

通過前文對改革開放以來央地金融監管分工變遷的梳理可知,在不同經濟發展階段,央地之間對金融資源存在動態博弈,分工不斷變動。在此,對金融監管央地分工變遷的背后邏輯及其特征進行深入分析。

(一)金融監管央地分工變遷的決策邏輯

在我國的金融監管實踐中,有相當長的一段時期采用金融集權的管理模式。隨著國內金融風險的逐步化解,中央開始在監管金融發展和控制風險的綜合考量下審慎下放金融權力,形成適度分權的格局,適當下放金融監管權[6]。金融監管權在中央和地方之間的分配,主要基于如下三點考慮:

第一,中央和地方之間的信息不對稱影響金融權責分配。激勵組織理論將分權歸因于下級具有信息比較優勢,上級讓渡控制權給下級有助于利用下級的信息比較優勢,最優的組織結構取決于上級在溝通成本和控制權收益之間的權衡[8]。金融監管也存在信息不對稱問題,地方金融機構數量龐雜且地域分散,中央集權監管難以完全觸及,而地方金融管理當局具備天然的資源優勢、信息優勢和政策便利,能夠更好地化解地方金融風險。

第二,中央政府與地方政府的政策目標和價值導向不同。監管者在執行監管裁量權時,傾向于從升遷角度執行監管政策,因而會選擇執行對自身發展有利的政策[9]。中央則要在追求經濟增長的同時將通貨膨脹控制在可接受程度。Haritchabalet等人的研究表明,中央政府在高額的監督成本和地區間金融風險溢出效應間權衡,當監督成本很高時,則將銀行的資本監管權下放到地方,但如果金融風險溢出效應很強,中央則需要收回資本監管權[10]。地方政府間競爭導致的晉升壓力增強了地方政府對金融資源的爭奪,傾向于執行寬松的監管政策。央地金融監管之間的目標差異會引發地方政府對中央政策的選擇性執行,進而造成金融風險隱患。

第三,金融監管的央地分工需考慮金融風險的放大效應。金融監管不足將促使金融機構過度冒險,金融機構之間的關聯性交易將風險傳導至其他機構。即使該金融機構與其他機構不存在直接聯系,其他地方的投資者也可能會產生“恐慌情緒”,對本地類似的金融機構產生相同的預期,進而導致其他地方的金融體系出現風險,金融的高杠桿更是會加劇風險的自我實現[11],這被稱為金融風險的外溢效應。地方監管機構多關注本地區風險,而漠視對其他地區的影響[12-13]。

(二)金融監管央地分工變遷的特征

結合前文金融監管改革的最新動向,從理論上總結金融監管改革的特征,可歸納為如下三點:第一,垂直系統內地方金融監管權增強。銀保監會等垂直系統履行監管責任時,中央主要負責制定統一監管規則并指導實施,微觀事項審批權逐步下放到地方派出機構①。第二,橫向監管體系從多頭并舉向單頭集中轉變。地方監管由多頭分散監管向單一機構集中監管轉變。2017年全國金融工作會議中明確地方金融監督管理局的監管范圍是“7+4”,將原先散落各地多頭監管機構的權力集中納入地方金融監督管理局職能范圍②。第三,中央為主、地方為輔的雙層監管模式中地方監管職能的增強。繼2017年中央要求地方政府強化屬地風險處置責任和意識后③,2018年各地金融辦紛紛升級,由“辦”到“局”,地方金融監督管理和風險處置責任得到進一步強化。我國金融監管模式逐漸呈現由中央單一監管向中央主導、地方輔助的雙層監管模式轉變的趨勢。地方政府金融發展權和金融穩定權有所增強。

綜上可知,金融監管趨向于在垂直系統內和雙層體系中地方監管權加強、向單一監管機構集中的特點。央地雙層金融監管模式能夠整合監管資源,規避地方金融“九龍治水”的管理亂象,提高地方政府的監管效力。但在該體制下,依然存在著以下監管問題:一是監管目標偏離。金融監管的首要目標是防范化解金融風險,但部分地方政府對屬地金融風險處置責任疏于承擔,工作重點偏向于地方金融發展,監管激勵不足。二是監管授權含混。在中央事權和地方事權界限不明的背景下,金融監管真空和監管重疊現象并存[3],農村金融機構的監管分工模糊問題更甚④。三是監管資源相對匱乏。受地方金融監管人力、財務等資源的制約,地方金融機構的風險識別能力、監管人員的專業化技能亟待提升。

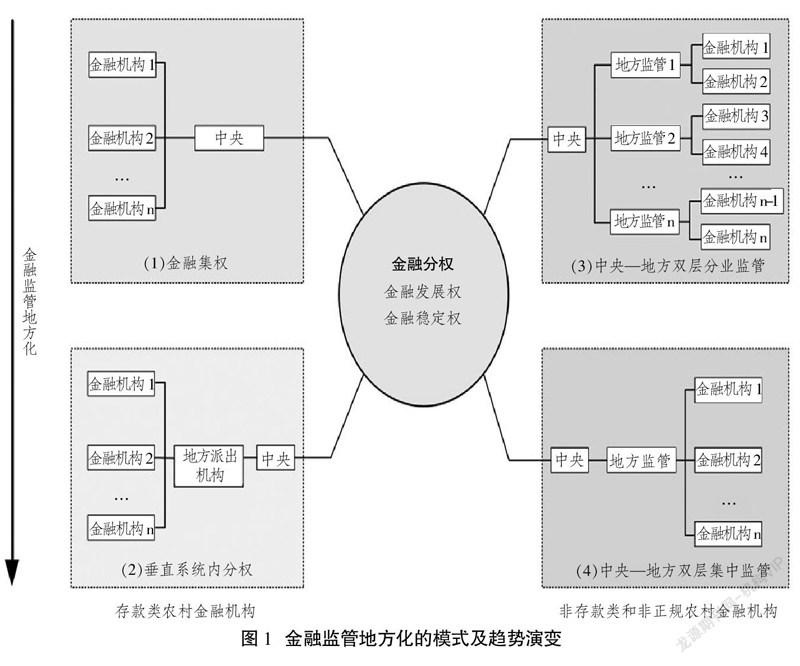

(三)金融監管地方化的模式及趨勢演變

中央和地方基于資源配置的動態博弈,是理解我國經濟發展的關鍵。從前文的梳理可以看出,金融監管央地分工變遷史,也是金融監管地方化趨勢增強的過程。提到金融監管地方化,就不得不提到金融分權理論。

作為資本構成的兩個重要組成部分,財政和金融不可分割,在財政分權誕生的同時,金融分權理論也順勢而生。傅勇和李良松[14]、洪正和胡勇鋒[6]指出,金融分權主要包括兩個層次:第一個層次是指金融資源在政府和市場間的配置,第二個層次是指不同政府部門以及中央和地方政府之間對金融資源的爭奪與配置。金融監管地方化主要關注第二個層次。地方金融監管權是金融發展權和金融穩定權的綜合。金融發展權是指通過調整金融資源配置,促進實體經濟發展的能力[11],在我國現有重設立審批、輕事后懲罰的體制下,金融機構創設權最為重要。金融穩定權是指金融監管機構除具有日常監管權外,在發生金融風險時,為切斷風險傳播,避免形成系統性金融風險,對金融市場上的參與者承擔救助的責任和義務。

在此,對金融權利內涵和分權的對象進行分類,展開分析我國在不同經濟發展時期采取的差異性分權模式及其對經濟的影響(見圖1)。追蹤最新的金融監管變化動態,金融監管地方化主要表現在:針對存款類農村金融機構從模式(1)向模式(2)的轉變,非存款類農村金融機構和非正規農村金融機構從模式(3)向模式(4)轉變。

三、金融監管央地分工變遷對農村金融資源配置的影響

關于金融監管地方化對經濟發展的整體影響效應尚存在爭議。有少部分文獻提到地方金融監管的正向影響,支持“發展觀”,比如能激發地方政府發揮能動性,積極提升地區金融資源配置水平,促進金融競爭,完善金融運行環境,促進地方經濟發展,而且由于地方政府存在信息和監管優勢,可以降低中央政府的監管成本[15]。但更多的文獻圍繞地方金融監管存在的負面影響展開研究,支持“干預觀”,其理由是地方政府存在強烈擴張地區金融資源的沖動,尤其是在地區財政資源不足的情況下,會加大對金融的干預[16-17],因而地方政府總是會不斷沖破監管底線,進而導致金融風險集聚[18-20]。

由于農村金融監管對象的主體是農村金融機構,金融監管央地分工變遷將通過影響農村金融機構進而影響農村金融資源配置。因此,這里根據農村金融機構的三大類,即存款類農村金融機構、非存款類農村金融機構、非正規金融機構分別展開分析。

(一)垂直系統內地方金融監管權的增強推動存款類農村金融機構的普惠深化

存款類農村金融機構①屬于“條條”垂直系統內監管模式。地方政府在中央監管規則的框定下享有地方金融監管的具體裁量權。早期地方政府發展涉農存款類金融機構的激勵在于,當財政緊缺時,農村金融機構為發展當地農業會承擔部分財政職能[21]。農村稅費改革后,地方財政自主性下降,搶奪金融資源的意愿變得更為強烈,地方政府對村鎮銀行的攀比設立證明了這一觀點[22]。存款類農村金融的擴張除了能幫助地方政府獲得更多的資金支持外,還可以通過降低失業率和貧困率[23],提高產出增長和地區人均收入水平[24-26],減緩社會貧困。

垂直系統內地方金融監管權增強具體表現為以銀監會為代表的地方派出機構金融監管職權的擴大,擁有對轄區內存款類農村金融機構的設立審批、業務范圍規定等權力。此舉能夠有效緩解央地之間的信息不對稱,充分利用地方政府在當地的天然資源優勢、信息優勢和政策便利,對金融機構的微觀事項作出更為迅速和精準的判斷,避免由于中央監管信息掌握的不充分而降低地方金融發展效率。

銀監會對存款類農村金融機構設立的支持,增強了普惠金融的服務廣度和深度。2018年1月,為擴大村鎮銀行的覆蓋面,銀監會鼓勵國有銀行在貧困邊遠地區發起設立村鎮銀行②。2019年1月,為推進農村商業銀行服務農業農村發展的能力,銀保監會提出農村商業銀行原則上機構不出縣、資金不跨縣,強調堅守初心,專注支農支小的信貸業務本源③,引導農村商業銀行貸款投向“做小做散,以小取勝”,深化普惠金融發展。

(二)多頭并舉向單頭集中轉變,推動非存款類農村金融機構的配置優化

“7+4”類地方金融監管范圍中恰好有三類屬于非存款類農村金融機構④。在多頭并舉監管時代,農村合作基金會盲目擴張,地方風險出現后不得以由中央政府統一宣布取締[27]。對于由地方負責監管的小額貸款公司、小額擔保公司,多地出臺了放松性的政策,在放款融資限制等方面支持其發展[28-29]。Park & Shen以信貸審批權上收事件為例,對比審批權在當地農村信用社和審批權上收至農業銀行的數據,發現在當地審批時,低效率的再融資和再貸款容易獲得批準,當地對抵押物的處置存在不及時和不徹底問題,這將會增加信貸風險[30]。

原先散落各地多頭監管機構的權力集中納入地方金融監督管理局職能范圍后⑤,多頭監管向單頭監管靠攏將使監管規則趨于統一,監管真空得到彌補。地方金融監管機構通過出臺各種激勵政策對非存款類金融機構進行激勵[29],從只注重發展轉變為實現金融發展與風險管控并重的政策目標。此舉有助于促使央地金融監管目標趨同和阻礙金融風險蔓延。中央具有金融發展和金融穩定的雙重監管目標,而地方政府官員出于自身晉升的考量更側重于金融發展,當地方政府也有防控金融風險的政策目標后,央地金融監管目標趨同,中央政策在地方將執行得更為通暢。地方政府對金融風險加強防控,能夠有效阻礙金融風險的跨區域蔓延。

地方金融監管權集中于地方金融監督管理局后,地方金融監督管理局加強監管規則制定和執法,規范非存款類農村金融的行業秩序。2019年,河北省和山東省的地方金融監督管理局先后印發對小額貸款公司的管理辦法①,詳細規定了所轄區域內小額貸款公司的經營管理規范,以強化地方對小額貸款公司的監管力度,有效防范金融風險,提升監管質效。同時,各地金融監督管理局為化解地方金融風險,優化農村金融發展環境,積極取締整改違規的非存款類農村金融機構,如寧夏、廣州等地的地方金融監管局相繼取消違規小額貸款公司的經營資質,北京地方金融監管局對違規典當行下發監管函。

(三)央地雙層監管體系中地方政府金融監管權的加強對涉農非正規金融機構的發展,既可能出現監管真空也可能存在過度監管

農村金融是多元化的,民間自發的依靠誘導性制度演進形成的非正規金融,是農村金融的重要組成部分,非正規金融的效率甚至高于正規金融[31-32],但中央監管帶來的中央政府強制性制度安排和過度監管,不利于非正規金融市場的發展和壯大。地方金融監管自主權的增強,積極的一面在于能夠充分調動地方政府的積極性,促進當地非正規金融的發展,地方政府出于地區經濟發展的考量,對農村非正規金融發展多采取視而不見甚至鼓勵的態度;消極的一面在于過分強調金融穩定權,也可能產生負面影響,在監管能力有限的情況下,可能會對非正規金融采取“一刀切”。

合作金融是農村非正規金融的重要組成部分,這里以合作金融為例來說明監管問題對非正規農村金融機構的影響。目前,學術界對造成合作金融市場發展混亂的原因是金融監管的缺失[33]還是過度[34]尚無定論。農民資金互助的發展證實了國家邏輯和政府金融監管系統邏輯的雙層邏輯[33]。由于信息不對稱嚴重和監管能力有限,銀監會在批準設立50家資金互助社之后,多年未再審批。當部分地方政府意識到發展合作金融對促進農村金融發展的重要性后②,積極出臺試點辦法促進當地合作金融發展[33,35]。也有一些金融監管部門和地方政府出于風險控制的考慮,將資金互助活動完全禁止[36]。更多的省份對于合作金融的發展聽之任之,存在監管缺失。合作金融治理機制和風控手段還不夠健全,導致各地監管部門對其持懷疑態度,從而陷入“一收就死,一放就亂”的監管怪圈。

四、結論與政策建議

金融監管央地分工變遷的決策邏輯是基于央地之間的信息不對稱、政策目標和價值導向的不同以及金融風險的放大效應。我國現有的金融監管從縱向來看存在銀保監系統的垂直監管體系和央地雙層金融監管系統下地方金融監管權加強,從橫向來看存在多單位監管多頭并舉向統一監管單頭集中的特征。金融監管央地分工變遷鼓勵農村存款類金融機構的普惠深化和非存款類金融機構的配置優化,但對非正規農村金融機構既可能出現監管真空也可能出現過度監管。

隨著脫貧攻堅的收官,在鞏固拓展脫貧攻堅成果和實施鄉村振興有效銜接之際,金融如何更有效地支持鄉村振興成為新的命題。金融監管在控制風險的基礎上,如何探索出農村金融服務鄉村振興的高質量路徑,也同樣值得思考。2021年4月,銀保監會發布《關于2021年銀行業保險業高質量服務鄉村振興的通知》,專門提到對“三農”金融的監管。在鄉村振興的大背景下,農村金融監管還需注意以下問題:

第一,動態調整金融監管央地分工。數字經濟等新技術重塑了信息鏈分布,引發了監管者信息比較優勢的變化。金融行業出現風險后會引發巨大的負外部性,因而需要輔以嚴格的監管。具體應根據監管方的信息優勢,確定金融監管責任,獲得信息多的監管者理應承擔更多的金融監管職責[37]。比如,在諸多地區金融發展的過程中,地方與中央相比更具有信息優勢,農村信息不透明更甚,應由地方承擔監管權限。然而,隨著數字經濟的發展,尤其是農村數字經濟的迅猛推進,信息壁壘被打破,信息的收集成本和傳遞成本下降,信息的流動性提高,信息的分布狀態呈現與傳統金融發展不同的新趨勢。中央監管者獲取信息的難度降低,監管效率提高。因此,需要根據金融業態的發展動態調整金融監管的央地分工。

第二,確保金融監管主體的權責對等。地方政府官員為達到晉升的目的,傾向于爭奪金融資源以支持轄區內的金融發展,這與中央金融監管目標存在一定差異。在央地金融監管分工變遷歷程中,當地方政府享有金融監管職權卻無對應的風險處置責任時,這種權責不對等就會引致嚴重的道德風險,造成區域內系統性金融風險集聚。金融資源的有效配置事關鄉村振興的順利推進,地方政府在推動鄉村振興的同時,不應盲目冒進支持民間資本的涌入而忽視其風險,而應提前做好風險防控,堅持防風險與促發展并重。地方政府在享有金融監管權的同時,理當承擔相應的風險處置責任。

第三,構建金融監管的激勵相容機制。金融監管的激勵相容既包括中央政府與地方政府之間監管的激勵相容,又包括地方政府與地方政府之間的激勵相容。地方政府會在央地利益不一致時選擇性或象征性執行中央政策,爭奪其他地方的金融資源,造成金融監管的效率損失。鄉村振興的核心是產業興旺,隨著農村一二三產業融合發展的加快,圍繞農業全產業鏈、全供應鏈等的金融服務日益豐富。當這種全方位的金融服務跨越行政區域的限制后,一旦出現信用風險,由于金融的放大效應,將會通過鏈條的上下游進行傳播并作用于體外循環,波及更廣闊的范圍,帶來更嚴重的經濟后果。因此,需構建中央政府與地方政府之間、地方政府與地方政府之間的激勵相容機制,形成監管合力。

隨著金融監管央地分工變遷的動態調整,地方金融監管也在不斷規范發展。展望未來,“三層+雙峰”的金融監管框架已初具雛形。農村金融監管應在立足歷史邏輯和現實需求的基礎上,增強宏觀審慎監管和微觀審慎監管的能力,結合鄉村振興的戰略要求,深化落實金融監管職責,以服務農村金融的發展和穩定。 [Reform]

參考文獻

[1]溫濤,王煜宇.改革開放40周年中國農村金融制度的演進邏輯與未來展望[J].農業技術經濟,2018(1):24-31.

[2]周立.中國農村金融體系的政治經濟邏輯(1949—2019年)[J].中國農村經濟,2020(4):78-100.

[3]寧子昂.中央與地方雙層金融監管體制的形成及完善[J].經濟縱橫,2018(5):123-128.

[4]劉志偉.改革開放后地方政府參與金融管理的歷史與走向[J].金融法苑,2019(2):116-127.

[5]張萌萌,葉耀明.金融監管進程及其關聯性判斷[J].改革,2017(2):57-67.

[6]洪正,胡勇鋒.中國式金融分權[J].經濟學(季刊),2017(2):545-576.

[7]賀新宇,魏建.地方金融監管與擴展型規則:以網貸市場為例[J].改革,2020(4):116-132.

[8]AGHION P, TIROLE J. Formal and real authority in organizations[J]. Journal of Political Economy, 1997, 105(1): 1-29.

[9]LAFFONT J, TIROLE J. The politics of government decision-making: a theory of regulatory capture[J]. Quarterly Journal of Economics, 1991, 106(4): 1089-1127.

[10] HARITCHABALET C, LEPETIT L, SPINASSOU K, et al. Bank capital regulation: are local or central regulators better? [J]. Journal of International Financial Markets, Institutions and Money, 2017, 49(7): 103-114.

[11] 劉雷,劉錫良,王錦陽.不對稱信息環境下的金融集權與分權——基于中央政府視角的研究[J].經濟理論與經濟管理,2016(12):58-69.

[12] NIEPMANN F, SCHMIDT-EISENLOHR T. Bank Bailouts, international linkages, and cooperation[J]. American Economic Journal: Economic Policy, 2013, 5(4): 270-305.

[13] AGUR I. Multiple bank regulators and risk taking[J]. Journal of Financial Stability, 2013, 9(3): 259-268.

[14] 傅勇,李良松.金融分權的邏輯:地方干預與中央集中的視角[J].上海金融,2015(10):47-53.

[15] 張雪蘭,何德旭.關于完善我國地方政府金融管理體制的思考[J].財貿經濟,2011(7):38-47.

[16] 屈淑娟.地方政府參與金融監管的制度邏輯及構建路徑[J].中國管理科學,2017(7):18-27.

[17] 劉沖,郭峰.官員任期、中央金融監管與地方銀行信貸風險[J].財貿經濟,2017(4):86-100.

[18] OET M V, BIANCO T, GRAMLICH D, et al. Safe: an early warning system for systemic banking risk[J]. Journal of Banking and Finance, 2013, 37(11): 4510-4533.

[19] 毛銳,劉楠楠,劉蓉.地方政府債務擴張與系統性金融風險的觸發機制[J].中國工業經濟,2018(4):19-38.

[20] 巴曙松,劉孝紅,劉播坤.轉型時期中國金融體系中的地方治理與銀行改革的互動研究[J].金融研究,2005(5):25-37.

[21] 謝平,徐忠.公共財政、金融支農與農村金融改革——基于貴州省及其樣本縣的調查分析[J].經濟研究,2006(4):106-114.

[22] 郭峰.地方性金融機構設立的內生條件和攀比效應——基于村鎮銀行的空間 Probit 模型分析[J].金融學,2014(2):36-56.

[23] BURGESS R, PANDE R, Do rual banks matter? evidence from the Indian social banking experiment[J]. American Economic Review, 2005, 95(3): 780-795.

[24] JITH J, STRAHAN P E. The finance-growth nexus: evidence from bank branch deregulation[J]. Quarterly Journal of Economics, 1996, 111(3): 639-670.

[25] KANDILOV A M G, KANDILOV I T, The impact of bank branching deregulation on the U.S. agricultural sector[J]. American Journal of Agricultural Economics, 2018, 100(1): 73-90.

[26] BRUHN M, LOVE I. The real impact of improved access to finance: evidence from Mexico[J]. The Journal of Finance, 2014, 69(3): 1347-1376.

[27] 溫鐵軍.宏觀調控和農村問題[J].中國改革:農村版,2004(11):39-40.

[28] 劉海二,苗文龍.區域性、系統性風險的生成與演化[J].西南金融,2014(7):8-11.

[29] 張龍耀,楊駿,程恩江.融資杠桿監管與小額貸款公司“覆蓋率—可持續性”權衡——基于分層監管的準自然實驗[J].金融研究,2016(6):142-158.

[30] PARK A, SHEN M. Refinancing and decentralization: evidence from China[J]. Journal of Economic Behavior and Organization, 2008, 66(3-4): 703-730.

[31] 黎海珊,單美姣.中國農村經濟中的非正規金融效率及其區域差異分析[J].求索,2014(11):63-67.

[32] 樓裕勝.農村金融與非正規金融對農村經濟增長影響的比較研究[J].中南大學學報(社會科學版),2009(2):235-241.

[33] 孫同全.從制度變遷的多重邏輯看農民資金互助監管的困境與出路[J].中國農村經濟,2018(4):41-53.

[34] 陳立輝,劉西川.農村資金互助社異化與治理制度重構[J].南京農業大學學報(社會科學版),2016(3):111-122.

[35] 陳志龍,王世停,周靜文.一個農村資金互助合作社的實踐[J].中國合作經濟,2007(8):46-47.

[36] 趙鐵橋.農民合作社信用合作的理論與實踐問題[J].農村經營管理,2015(5):10-13.

[37] 宿偉健,畢鵬波,周宗安.銀行業結構競爭、金融監管政策革新與城市全要素生產率[J].改革,2020(1):119-134.

The Changes of the Central and Local Division of Financial Supervision and Its Impact on Rural Finance

HE Jing ? LEI Meng-jiao

Abstract: The changes in the division of labor between the central and local governments of financial supervision have been synchronized with the historical process of our country's financial supervision system reform. Rural finance with a large number of non-deposit financial institutions and informal financial institutions has always been an important part of the reform of the supervision system. This paper analyzes the changes in the division of labor between the central and local governments in financial supervision after the reform and opening-up, and finds that financial supervision has the characteristics of enhanced local financial supervision power in the vertical system, the horizontal supervision system has shifted from multiple heads to a single head, and the local supervision function is enhanced in the two-tier supervision model of which central supervision is the main and the local is supplemented. This will lead to the deepening of the inclusiveness of rural deposit financial institutions and the optimization of the allocation of non-deposit financial institutions. However, there may be a regulatory vacuum or excessive supervision of informal rural financial institutions. Accordingly, in order to optimize rural financial supervision, it is necessary to dynamically adjust the division of labor between the central and local financial supervision, strengthen the equalization of powers and responsibilities of financial supervision entities, and build a financial supervision and incentive compatible mechanism to serve the development and stability of rural finance.

Key words: financial supervision; reform of financial supervision system; rural finance

基金項目:國家自然科學基金面上項目“金融監管地方化對農村金融資源配置效率的影響機理及其監管研究”(71973135)。

作者簡介:何婧,中國農業大學經濟管理學院金融系主任,副教授、博士生導師;雷夢嬌,中國農業大學經濟管理學院博士研究生。

①涉農存款類金融機構包括村鎮銀行、農村信用社、農村商業銀行等。

②涉農非存款類和非正規金融機構包括小額貸款公司、融資擔保公司、典當行。

③地方金融監督管理局的“7+4”監管范圍具體為:負責對小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方資產管理公司等金融機構實施監管,強化對投資公司、農民專業合作社、社會眾籌機構、地方各類交易所等的監管。