高管海外背景會提升企業環境績效嗎?

2021-11-26 22:59:31陳家奇

國際商務財會 2021年14期

陳家奇

【摘要】文章基于2008—2017年上市公司的面板數據,運用固定效應模型,研究企業高管海外背景對企業環境績效的影響。實證結果表明:高管的海外經歷可以提高企業的環境績效,且該作用在國有企業中更加顯著。東部和中部企業高管的海外背景對環境績效的正向作用強于西部企業。

【關鍵詞】高管;海外背景;環境績效

【中圖分類號】F205

一、文獻回顧與理論分析

(一)高階理論

根據高階理論,高管的背景經歷會影響其管理風格從而影響企業的戰略發展方向[1]。對于高管海外背景的研究中,李禎(2021)通過實證分析得出結論:高管海外經歷會對企業的金融化產生負向的抑制作用[2]。劉愛明、周勁君(2021)研究發現高管的海外背景可以抑制企業的違規行為[3]。董直讓(2021)等指出高管個人與團隊的海外背景均能夠顯著地提升海外子公司的經營績效[4]。劉葉云(2021)等認為高管的海外經歷會使其對進攻型戰略產生偏好,從而導致企業過度投資[5]。

(二)環境績效

對于環境績效的研究主要集中在對其影響因素的探究上。陳宇峰、馬延柏(2021)研究指出:企業的綠色投資對其環境績效有著積極的正向作用,且環境規制可以正向調節兩者的關系[6]。李平(2015)等發現好的公司治理能夠促進企業環境績效的提升[7]。胡曲應(2012)研究了企業財務與環境績效的關聯并發現兩者存在正相關的關系[8]。

(三)研究假設

從企業環境績效的角度而言,擁有海外經歷的高管在其學習或工作期間會受到海外國家環境保護意識的影響,形成綠色經濟、生態環境保護與經濟利益協調發展的觀念和偏好,從而傾向于在企業管理過程中做出環境友好型的決策,進而提高企業的環境績效。基于以上分析,本文提出以下假設:

H1:企業高管團隊的海外背景可以提升企業的環境績效。

在我國,雖然高管可能會因為海外經歷擁有較強的環保意識,更愿意做出有利于環境的決策,但考慮到企業的生存與股東的利益,民企高管在日常管理的各種決策中,不得不犧牲環境來追求企業的利潤。相對而言,國企不會面臨強烈的生存危機,因此高管更能根據自己的價值判斷做出決策。此外,近年來我國不斷強調綠色發展理念,相應的環境保護政策相繼出臺落地,國企高管根據其價值取向做出有益環境的決策時,不大會受到外部的限制。因此本文提出以下假設:

H2:國有企業高管的海外經歷對環境績效的影響比民營企業顯著。

二、研究設計

(一)數據來源

本文選用2008—2017年上市公司的年度數據,變量數據均來源于國泰安數據庫。對數據做以下處理:第一,剔除ST、PT的公司;第二,剔除金融類公司;第三,剔除變量值缺失的樣本;第四,對連續型變量進行雙側1%縮尾處理。最終獲得1699個公司年度觀測值。

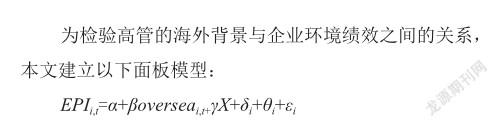

(二)模型構建

其中,EPIi,t為t年公司i的環境績效;overseai,t為t年公司i的高管海外背景;X表示控制變量;δi和θi分別為企業和年份的固定效應;εi為隨機擾動項。

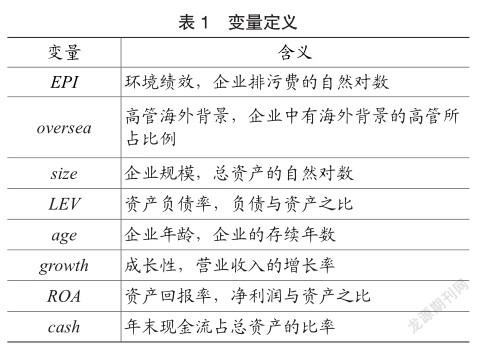

(三)變量說明

被解釋變量:我國尚未建立起統一的環境績效衡量標準與數據庫。當前度量環境績效的方法主要有:陳宇峰(2021)等根據企業是否存在環境違規行為對企業進行1和0的賦值,將其作為代理變量。胡曲應、李平(2012)等根據企業的排污費來確定環境績效指數。排污費是企業因對環境造成污染而支付的費用,以廢棄物的排放量為根據計算得出,可以科學地反映企業的環保行為,因此本文選取排污費的自然對數作為環境績效的代理變量。排污費與環境績效是兩個相反的指標,排污費越高,企業對環境造成的污染越嚴重,環境績效越低。

核心解釋變量:根據高管的個人簡歷,計算有留學或海外工作經歷的高管所占比例,作為海外背景的代理變量。

參考現有研究,本文控制了企業規模等變量。具體見表1。

(四)描述性統計

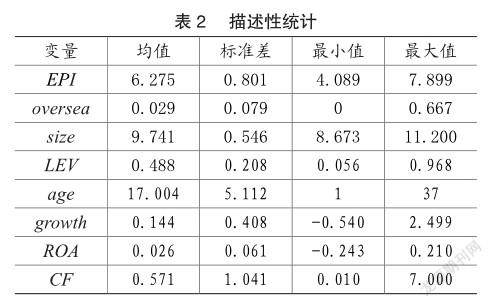

表2報告了變量的描述統計。環境績效(EPI)的平均值為6.275,表明企業排污費自然對數的平均值為6.275;高管海外經歷(oversea)的平均值為0.029,表明上市公司中有海外經歷的高管總體較少,占比例不足3%,最小值為0,即有些企業所有高管都沒有海外經歷;最大值為0.667,即高管團隊中2/3的成員都擁有海外經歷,可見企業高管團隊的海外背景之間存在較大差異。

三、實證結果

(一)基準回歸結果

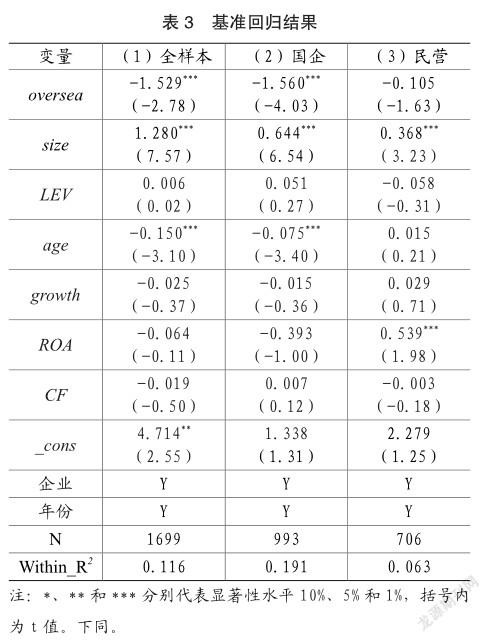

表3報告了高管海外背景對企業環境績效影響的實證結果,在該模型中控制了企業個體及年份的雙向固定效應。根據股權性質,將全樣本劃分為國企與民企。

第(1)列顯示oversea的系數為負,在1%的水平上顯著,表明高管團隊的海外經歷越豐富,企業排污費的自然對數就會隨之下降,企業的環境績效也就越好,即高管的海外經歷對企業的環境績效有著顯著的正向影響,H1成立。這說明有海外背景的高管會受海外國家文化的影響,產生較強的環境保護意識,在企業的管理中會傾向于做出有利于生態環境的決策,從而提高企業的環境績效。size的系數顯著為正,即企業規模越大,產能越高,支付的排污費也就越多,環境績效越差;age的系數顯著為負,即企業存續時間越長,企業在污染物處理等方面更加成熟,因此排污費越少,企業的環境績效就越好。

國企與民企的回歸結果列示在第(2)(3)列,數據顯示國企的回歸結果與全樣本一致,高管的海外經歷顯著地提高了企業的環境績效,而民營企業則不顯著,H2得到驗證。

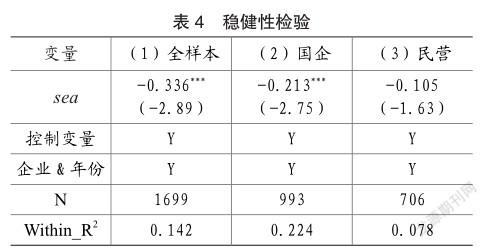

(二)穩健性檢驗

通過改變自變量的代理變量進行穩健性檢驗。參考已有文獻,設置虛擬變量,若團隊中沒有高管擁有海外經歷,sea取值為0,否則為1。用虛擬變量代替原代理變量進行檢驗,結果見表4,回歸結果與原結果一致,結論穩健。

(三)異質性分析

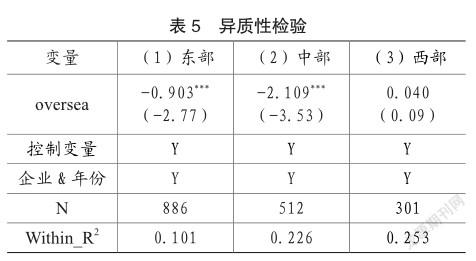

我國國土面積大,東西跨度廣,不同地區間的發展存在顯著差異。企業外部環境與高管的價值取向一樣會影響其決策,為研究高管海外背景對不同地區企業環境績效的影響,將全樣本分為東、中、西部三個子樣本,表5顯示了回歸結果。

高管海外背景對于東部和中部企業的環境績效仍存在顯著的促進作用,而對西部企業環境績效的影響并不顯著。我國中東部地區的經濟發展水平高于西部地區,且西部地區的企業在技術等方面也存在限制。企業的環保行為離不開科學技術與經濟條件的支撐,在外部條件的限制下,西部企業中擁有海外背景的高管也很難自主地依據自身的價值判斷做出決策,諸多現實問題會抑制高管的環境保護行為。而東部與中部地區的市場環境更寬松自由,技術條件也更加成熟,高管自主決策的空間更大,因此高管的海外背景可以顯著地提高企業的環境績效。

四、結論與建議

本文研究發現:高管團隊的海外背景可以提升企業的環境績效,海外背景越豐富,企業環境績效越好,該結論在經過改變代理變量的穩健性檢驗后依然成立。不同所有制企業的高管產生的影響不同,相較于民企,國企高管的海外背景對企業環境績效的影響更顯著。與西部地區企業相比,中東部地區企業高管海外背景的影響更顯著。

主要參考文獻:

[1]HambrickDC,MasonPA.UpperEchelons:theOrganiza tionasaReflectionofItstopManagers[J].Academy of Management Review,1984,9(2):193-206.

[2]李禎.高管海外經歷與實體企業金融化[J].國際商務財會,2021(11):12-17.

[3]劉愛明,周勁君.高管海外背景對企業違規行為的影響研究[J].金融發展研究,2021(8):11-19.

[4]董直讓,余官勝,吳琦琦.高管海外背景能否提升海外子公司經營績效?—基于上市公司樣本的實證研究[J].武漢金融,2021(8):62-70.

[5]劉葉云,劉佳,劉思.高管海外經歷影響企業過度投資嗎 —基于戰略導向的中介作用和冗余資源的調節作用[J].湖南財政經濟學院學報,2021,37(4):5-17.

[6]陳宇峰,馬延柏.綠色投資會改善企業的環境績效嗎—來自中國能源上市公司的經驗證據[J].經濟理論與經濟管理,2021,41(5):68-84.

[7]李平,黃嘉慧,王玉乾.公司治理影響環境績效的實證研究[J].管理現代化,2015,35(2):81-83.

[8]胡曲應.上市公司環境績效與財務績效的相關性研究[J].中國人口·資源與環境,2012,22(6):23-32.