地域特征、內部治理結構與企業經營績效研究

2021-11-24 05:55:48王銘利陸峰

中國注冊會計師 2021年11期

王銘利 陸峰

一、引言

我國民營經濟貢獻了60%的GDP和稅收,解決了80%城鎮就業,成為國民經濟的支柱之一。民營企業是民營經濟的主體,民營上市公司又是民營企業中的優秀代表,根據全國工商聯2020年9月發布的民營上市公司百強榜(見表1,數據剔除了北京民營上市公司),在看到民營企業發展進步的同時,也要看到我國各地民營企業發展并不均衡,江滬浙及廣東福建等東部地區民營企業質量效益較好,而中西部地區相對一般。黨的十八大以來,政府深入治理和優化營商環境,民營企業發展地區間外部環境不斷趨同,因此更多造成各地民營企業發展差異的應當是企業內部因素。

表1 百強民營上市公司區域對比

大量文獻表明,公司內部治理結構影響經營業績。我國幅員遼闊,各地風土人情各具特色,地域特征明顯,反映在不同地域區域公司內部治理有一定差異,可能是造成區域之間民營企業發展有較大差異的重要原因。基于此,本文以河南省民營上市公司為對象,通過實證研究內部治理的地域特征與經營業績存在的關系。研究表明,河南省民營上市公司內部治理具有一定的地域特征,對企業經營業績產生了一定的影響。本文選取的指標較為豐富,對于優化河南省民營上市公司內外部治理機制以提高企業的經營績效具有一定的參考價值。

二、文獻綜述

良好的治理結構是企業發展與進步的前提,其與企業績效之間的關系是公司治理研究的核心內容,這方面的研究從股權結構、董事會和監事會特征、高管激勵等幾方面出發積累了豐富的文獻,本文主要梳理了近年來國內外的一些最新進展。

1.關于股權結構的研究。股權結構主要指股權集中度或股權制衡度,近年來的研究關注其對經營績效、投資效率等的作用。關于股權集中度和上市公司經營業績的關系,大多數學者認為兩者之間正相關,例如Ducassy等(2017)、Ciftci等(2019)、曹小武和黃亞偉(2020)研究均表明即股權集中度越高公司業績越好。但也有少數研究給出了相反的結論,如Omar(2015)實證研究表明股權集中度會降低決策科學性,進而影響公司業績。劉銀國等(2010)的研究結果顯示二者為負方向變動的冪函數關系。

2.關于董事會結構的研究。近年來國外學者對董事會的研究主要集中于性別差異、獨立董事作用等方面。Kim等(2016)認為女性董事在溝通和專業方面具有優勢,性別多樣化的董事具有提高企業價值的潛力。J.G.Zhu(2016)提出獨立董事的權力與公司業績成正比。但Cavaco等(2017)指出獨立董事發揮作用需要個人能力和完善的制度配合,否則其權力越大則公司業績越差,因此獨董的作用被高估。國內對董事會結構的研究聚焦對獨立董事的討論。陳家田和梁慧婷(2018)選取在中小板塊上市的企業,研究表明:獨立董事在董事會中的人數與企業經營績效呈顯著正相關關系,而董事會人數及兩職合一情況對企業經營績效并無顯著關系。曲量等(2018)對滬深A股非金融類上市公司研究后發現,在控制了獨立董事制度特征的影響后,獨立董事比例與公司績效之間存在正的相關關系。

3.關于管理層激勵的研究。對公司高管如何進行激勵始終是公司治理研究的核心內容,主要存在股權和薪酬兩種激勵方式。ALES和SLEET(2016)、GUPTA和JOHNSON(2020)發現對于高管進行薪酬激勵能提升企業經營業績,而股權激勵對企業業績促進效果不顯著。周菲和楊棟旭(2019)以滬深高新技術上市公司為樣本,王雪瑤和康進軍(2020)以2014-2018創業板上市公司為研究對象,發現管理層薪酬激勵與業績負相關,而股權激勵與業績正相關。田國雙和段秉辰(2021)的研究則發現產權性質會影響薪酬和股權激勵的效果。

4.關于監事會結構的研究。孔雨珊(2015)選取山東省這一特定區域2008年到2012年這四年間上市企業,采用主成分分析法得出:監事會會議次數舉行越多對于企業績效的正向促進作用越大,但是得出監事會規模與企業績效的關系為負相關。陳祥義(2020)選取2007-2017年在滬深A股共11個年度及2576家上市的企業作為觀測樣本,實證發現監事持股、監事年薪及監事會人數與經營績效正相關。

綜上所述,國內外學者對公司內部治理結構與公司績效相關性有不同的看法,并從各個不同角度如股權結構、董事會結構、監事會結構及管理層激勵制度來探究。由于選取的樣本不一,因此得到的結論也存在著一些出入,但不可置疑的是企業內部治理結構與企業績效有著緊密聯系。目前我國關于研究民營上市企業治理結構特征的研究較為稀缺,因此需要更多的理論來指導民營企業的發展。

三、研究假設

(一)民營上市公司的內部治理特征

河南省在2019年末在境內境外板塊上市的企業數量達到130余家,而在A股上市的民營企業有86家之多。在全國工商聯2020年9月發布的民營上市公司百強榜中,河南有3家企業上榜,在中西部省份中僅次于河北;平均營業收入規模和平均凈利潤分別為376億元和30億元,和中西部的300億元和23億元較為接近,具有一定的代表性。民營企業在上市之前多為家族治理模式,上市之后,家族企業變得公眾化,家族治理模式需要向現代公司治理模式轉變。在轉軌過程中,民營上市公司在完善內部治理結構方面進展較為緩慢,例如股權集中度不高(見表2),影響董事會和監事會構成及發揮作用。此外河南省民營上市公司在董事會規模、獨立董事在董事會中所占比例、監事會及管理層激勵等方面也區別于發達地區,存在內部治理缺陷,可能會對經營績效產生不利影響。

表2 河南省86家民營上市企業股權集中度區間

(二)研究假設

借鑒己有的研究,本文從以下幾個方面研究民營企業內部治理結構特征與企業經營業績的相關關系:

1.股權結構特征。股權結構特征主要分析股權集中度和股權制衡度。股權集中度越高意味著大股東和公司的利益綁定越深,大股東越有動力改善公司治理,提升企業業績。股權分散將導致決策效率降低和管理成本上升,出現無人負責和內耗增加等現象,對民營企業而言更容易發生管理失控和“套現離場”行為,損害短期業績和長遠發展。因此本文提出第一個假設:

假設1:股權集中度與企業業績正相關。

不少民營企業存在“一股獨大”的現象,由于缺乏制衡力量,多次出現大股東“掏空”上市公司和侵犯中小股東利益的事件。提高股權制衡度有兩種思路,即提高其他股東股權占比至一定比例或增加在董事會的表決權,目的是強化其他股東利益捆綁加大對大股東的監督,這有利于企業改善業績。因此本文得到第二個假設:

假設2:股權制衡度與企業業績正相關。

我國《公司法》規定股份公司的最高權力機關是股東大會,對經營管理享有廣泛的決定權。股份公司要定期召開股東大會,決定公司的重大事項,因此股東大會的良好運行應該有利于企業績效的提高。股東大會召開次數是反映股東大會正常運行的指標之一。根據以上分析,本文得到假設三:

假設3:股東大會召開次數與企業業績正相關。

2.董事會治理。本文設立董事會規模、會議次數、獨董人數三個指標反映董事會特征。《公司法》規定上市公司董事會人數在5-19人,在此范圍內,董事會人數越多,越有利于發揮董事各自的特長,保證決策的科學性,因此本文提出第四個假設:

假設4:董事會人數與企業業績正相關。

董事會是股份公司的經營決策機構,董事會的良好運行反映企業日常經營管理的有效性,有利于提升業績。董事會召開次數是反映董事會正常運行的指標之一。基于這樣的邏輯,本文得出第五個假設:

假設5:董事會會議次數與企業業績正相關。

獨立董事一般與公司無利益聯系,相對于內部董事及其他利益相關者而言,獨立董事地位較為中立,有利于其積極參與公司經營、公平公正地履行監督以及提出客觀的發展建議等。因此,本文提出第六個假設:

假設6:獨立董事人數與企業業績正相關。

3.監事會治理。監事會是股份公司的常設監督機構,承擔著監督企業財務、董事會和管理層的重要責任,對損害公司利益進行糾正。本文選取了規模和會議次數兩個指標代表監事會工作狀況。本文提出第七、八個假設:

假設7:監事會規模與企業業績正相關。

假設8:監事會會議次數與企業業績正相關。

4.管理層激勵方面。管理層是決定企業發展的決定性因素,針對管理層設計出科學合理的薪酬水平和激勵機制是充分發揮管理層企業家才能的重要因素。本文選擇了前三名高管持股比例與前三名高管薪酬作為衡量指標。高管持股比例越高,高管自身利益和企業的利益就更緊密連接在一起,董事和高管就越努力工作。同樣,高管薪酬越高表明企業對高管的認可,高管也會為了獲得高額薪酬而為企業兢兢業業。因此,得到第九、十個假設:

假設9:高管持股比例與企業績效正相關。

假設10:高管薪酬與企業績效正相關。

5.其他方面。為了更多了解民營上市公司內部管理特點,本文還設置了董事、監事獨立性以及兩職分離和職能委員會情況等指標。周澤將(2019)的研究表明不受到個人利益的影響董事、監事能起到更好的監督約束作用。本文選擇未領取薪酬的董事人數、未領取薪酬的監事人數兩個指標來反映董事、監事的獨立性。因此本文提出假設十一、十二:

假設11:未領取報酬的董事人數與企業績效正相關。

假設12:未領取報酬的監事人數與企業績效正相關。

在我國民營上市公司,創業者扮演者重要角色,董事長和總經理往往是同一個人,這樣雖然有利于提高決策執行效率,但一旦決策失誤往往會給企業帶來滅頂之災。上市以后,不少民營上市公司逐漸引入職業經理人,實現了兩職分離,有利于提高企業決策科學性和管理的專業性。因此,本文提出第十三個假設:

假設13:兩職分開與企業業績正相關。

根據證監會的要求,股份公司應當設立一定數量的職能委員會作為公司高層決策和管理的咨詢機構,有利于提升公司治理水平和業績,比較重要的包括戰略委員會、報酬委員會、提名委員會、審計委員會等。本文將這四個委員會的設立個數作為民營上市公司完善治理的指標,提出第十四個假設:

假設14:職能委員會的設立數量與企業業績正相關。

四、研究設計與實證檢驗

(一)樣本選擇與數據來源

本文選取于1990-2019年期間在滬、深兩市A股上市的河南省民營上市企業作為研究樣本,所有數據來源于國泰安數據庫。本文界定民營上市公司的標準是:如果一個企業的主要股東是民營企業、自然人或職工持股等,該企業屬民營企業。根據以上定義,河南省民營企業在滬、深兩市A股境內上市的民營企業共計86家。去除ST、*ST、營業利潤為負以及數據不全的公司,本文實際研究所用樣本為河南省46家民營上市企業共962個數據。為了去除極端值的影響,本文在進行實證分析之前,對所有連續變量上下1%分位數都進行了縮尾(winsorize)處理。

(二)變量的選擇與說明

1.被解釋變量。常用的衡量公司績效的指標有三個:一是凈資產收益率roe;二是每股收益eps;三是托賓Q值。本文認為,后兩項難以真實反映中國的上市企業績效。roe是相對指標,是企業盈利水平、資產周轉情況的綜合反映,能夠較好地反映經營成果。

2.解釋變量。解釋變量包括股權結構、董事會治理、監事會治理、管理層激勵以及內部監督、控制變量等幾個方面,詳細指標定義見表3。

表3 解釋變量定義說明

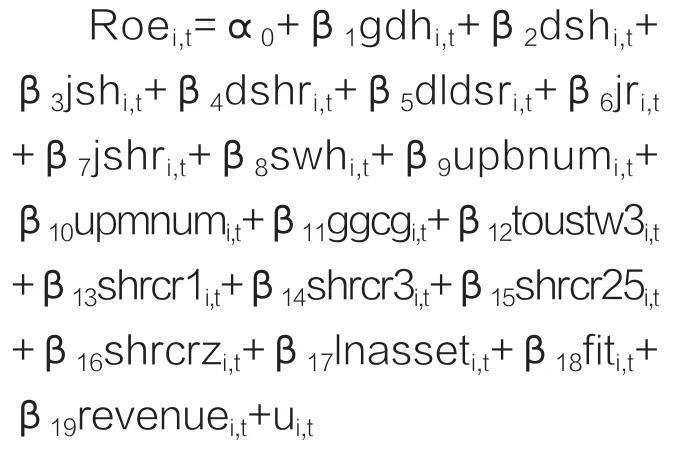

(三)模型假定

參考現有文獻,本文采用面板數據構建實證研究模型如下:

(四)描述性統計分析

表4給出了本文主要變量的描述性統計結果。由表4可知,從股權結構看,第一大股東股權占比份額(shrcr1)均值是25.67%,而第二大股東到第五大股東持股比例與第一大股東持股比例之比(shrcr25)的平均值為1.0457,最大值是3.5932,說明河南省民營上市公司股權平均集中度并不高,而有較高的股權制衡度。股東會會議次數均值為4左右,基本符合證監會的標準。董事會規模人數均值在8-9人左右,符合《公司法》要求。

表4 主要變量的描述性統計

董、監事會會議召開次數是反映董、監事工作勤勉程度的指標,上市公司的董事會會議次數均值在8到9次左右,監事會會議的次數均值在5-6次左右,監事會會議次數顯著低于董事會會議次數,甚至個別公司一年僅召開兩次監事會,可能難以發揮監督作用。獨立董事的人數基本在3人左右,占董事會比例達到了證監會對“上市公司董事會成員中應當包括至少1/3的獨立董事”的要求。

從激勵機制分析,反映高層薪酬指標的最大值和最小值差距較大,這可能與不同企業規模、盈利水平和個人能力相關。未領取報酬的董事人數接近為1,這說明,在企業董事會和監事會中,基本上所有董事與監事都或多或少與企業存在著利益關系,不利于客觀和有效監督企業內部利益侵害。

其他方面,樣本企業中兩職合一的情況比較少,同時都設立至少3個職能委員會,說明樣本上市公司內部治理體系在不斷完善。從控制變量看,樣本企業資產負債率較低,資產規模和收入保持持續增長,樣本上市公司仍然保持較好的發展狀態。

(五)模型回歸結果分析

面板數據經豪斯曼(Hausman)檢驗,決定采用固定效應模型,回歸結果不存在異方差、共線性等問題,具體內容列示如表5所示。

表5 模型的回歸結果分析

1.關于股權治理,第一大股東持股比例shrcr1與企業經營績效在1%的顯著性水平上成顯著負相關關系,股權制衡度的指標shrcr25與企業經營績效在1%的顯著性水平上與企業績效成顯著的正相關關系。即經營業績與股權集中度負相關,與股權制衡度正相關。

2.關于董事會治理,首先董事會規模與企業的經營績效無關,這個結論與上述假設不符,因此董事會建設應注重質量而非擴充人數。獨立董事比例與企業業績不相關,與假設相反,說明相關制度仍需要完善。

3.與假設相反,企業監事會規模與經營業績無關。而且股東會議召開情況、董事會召開情況及監事會召開情況都與經營績效在統計意義上都不顯著,這與相關假設均不一致,可能的原因是這些會議質量不高,缺乏實質內容,沒有起到應有的治理效果。

4.關于內部激勵,高管股權激勵與企業經營績效在1%的顯著性水平上成負相關關系。股權激勵制度在我國發達地區得到了廣泛的應有,取得了良好的效果。而對于樣本企業,這一制度對企業績效并不能起到促進作用。高管薪酬激勵與企業經營績效在1%的顯著性水平上成正相關關系,說明薪酬激勵對于民營企業的員工激勵政策發揮了積極的效果,企業高管更傾向于“現成”的激勵方式。

5.其他方面,四委會設立情況與企業經營績效在5%的顯著性水平上成正相關關系,說明四委會的成立對企業的績效有明顯的促進作用。且未領取薪酬的董事與監事人數都與企業經營績效分別在5%和10%的顯著性水平上成正比,說明與企業利益相關不大的高管能起到很好的監督效果。董事長與總經理兩職合一對企業的績效有正向影響,與假設相反。

6.其他控制變量,ROE與fit在1%的顯著水平下呈現負相關關系,說明民營企業的資產負債率過高不利于經營績效的提高;ROE與lnasset在1%的顯著水平下呈現正相關關系,說明民營企業的資產規模越大越有利于提高經營績效;roe與lnrevenue在1%的顯著性水平下呈現正相關關系,說明民營企業營業收入的增加有利于企業業績的提升。

五、對策建議

近年來,我國營商環境持續改善,民營企業發展外部環境越來越好,因此改善民營企業業績應主要從企業內部治理著手。本文研究表明,河南省民營上市公司內部治理結構存在一定的獨特性,表明地域特征會對公司內部治理結構產生影響。根據研究結果,本文提出以下政策建議:

1.適當降低民營企業股權集中度。以往對于股權比例和企業業績的實證結論并不穩定,可能并不存在一個絕對的答案。本文的實證研究結果表明,民營企業股權集中度與企業績效負相關,股權分散反而有利于企業業績提升,這可能和中原歷史文化傳統相關。因此,對于那些股權過度集中的民營企業建議適當分散股權,有利于提升治理效率。

2.適當引入職業經理人。從目前看兩職合一的民營公司反而業績更好,但兩職分離是大勢所趨,有利于企業長期發展。民營企業如何引入、培養職業經理團隊,規范內部治理是一個長期的挑戰,這期間要考慮地域、文化等因素,不可急于求成。

3.發揮高管股權激勵的作用。本文的研究表明,民營上市公司高管持股比例與企業業績無關,反而是高管薪酬對業績正相關。對此本文認為,股權激勵作為一種先進的薪酬管理制度,在全世界以及國內發達地區都得到了廣泛的應用,取得了良好的效果。這一制度在河南省民營企業失效可能是因為制度設計不合理,民營企業應改變不適合新形勢新環境的管理制度和企業文化,順應內部治理發展的歷史潮流。

4.優化董事會、監事會治理。董事會、監事會治理更應注重質量而非數量,例如河南省民營上市公司獨立董事數量也不少,但并沒有發揮相應的監督和治理作用。獨立董事、監事被認為是改善上市公司治理的有效手段,借鑒發達地區經驗,目前應著重從如下三方面完善獨立董事、監事制度,發揮獨立董事、監事作用。首先,完善獨立董事、監事提名及選舉機制,選拔一些具有專業能力、態度認真的人士擔任獨立董事、監事;其次,完善獨立董事、監事管理制度,強化對獨立董事、監事的考核;三是建立董事、監事的退出制度,實現優勝劣汰。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15