商業銀行財富管理業務的發展研究

2021-11-18 12:13:32郝羽

商展經濟·上半月 2021年11期

摘 要:改革開放以來,中國經濟高速增長帶動了居民財富快速積累。我國擁有全球第二多的超高凈值人群,財富管理需求持續提高。目前,財富管理是國內銀行角力的重點領域,未來爭奪將更加激烈。銀行應主動呼應時代訴求,強化以客戶為中心,深刻認識財富內涵,提高專業價值,培育財富管理業務的核心競爭力,助力構建健康、可持續發展的財富社會。

關鍵詞:財富管理;商業銀行;資產配置;金融產品;業務發展

本文索引:郝羽.<標題>[J].商展經濟,2021(21):-070.

中圖分類號:F830 文獻標識碼:A

DOI:10.12245/j.issn.2096-6776.2021.21.20

財富管理(Wealth Management)是在高凈值客戶的各方面需求進行全面評估的基礎上,提供個人、家庭或企業金融產品以及其他非金融服務,以此滿足不同階段財富需求的管理模式。

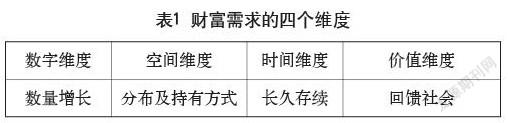

高凈值客戶的財富需求可以分為四個維度(見表1),揭示了財富管理的本質,即忠于客戶所托,在財富得到長期穩定的保值、增值和傳承的基礎上,更好地發揮財富的價值。

1 商業銀行財富管理業務發展背景

高凈值客戶的財富管理成為各金融機構瞄準的藍海領域,商業銀行展業的機遇與挑戰并存。

1.1 居民總財富大幅增加,高凈值人群規模快速增長

在過去20年間,我國居民總財富經歷了快速增長,從3.7萬億美元增長至78萬億美元,增長超過21倍。根據《2021中國私人財富報告》統計,2020年末,中國個人可投資資產規模已達到241萬億元,2008年以來,復合年增長率達到16.39%,可投資資產在1000萬以上的中國高凈值人群數量達262萬人,持有可投資資產84萬億元,年均復合增速17%。

1.2 銀行息差普遍收窄,壓縮利潤空間

受市場環境以及減費讓利政策等因素影響,商業銀行凈利息差和凈利息收益率呈現收窄趨勢。財富管理業務促進銀行中收穩定增長,對利潤的貢獻度不斷提高,未來創利前景廣闊,日漸成為銀行核心的增長動能。

1.3 高凈值人群財富管理成熟度顯著提高

在監管和市場雙重影響下,高凈值人群資產配置意識逐步加強,更加理性地進行資產多元化配置。根據資管新規的要求,信托產品和非凈值型供給下降,資產配置占比也在持續性縮減,“房住不炒”的政策使得投資性房地產的投資價值及吸引力有所降低。

1.4 高凈值人群需求更為多元化

高凈值人群從過去單純產品需求導向轉向專業服務需求,除了注重個人需求之外,對家庭、企業、社會需求、金融與非金融層面有了更高的需求(見圖1)。一方面,高凈值人群面臨著財富增值問題。另一方面,很多民營家族企業開始邁入企業和家族傳承的重要階段。

1.5 財富管理市場競爭加劇

商業銀行、券商、私募、信托、數字化平臺等共同參與市場角逐,從“跑馬圈地”以量取勝向“精耕細作”以質取勝轉變。大型綜合銀行較為完善的服務體系受到高凈值客戶青睞,但在明星私募收益率走高的驅動下,券商、私募機構被認為在權益類資產配置上更加專業。

2 商業銀行財富管理業務存在的問題

隨著資管新規和理財新規等政策落地完善,財富管理回歸本源,以銀行理財和非標信托為代表的保本保收益產品規模持續收縮,原先以單一產品配置為主的財富管理模式難以為繼。

2.1 產品同質化嚴重

隨著銀行理財子公司的相繼開業,大資管行業的市場化競爭加劇。目前競爭主要集中于前端產品銷售,銀行通過設計品種繁多的產品,加大客戶的購買力,但很多產品在投資運作和底層資產投向等方面同質化程度很高。由此可見,以產品為中心的銷售模式已經無法滿足客戶高端化、個性化的需求。

2.2 “資產荒”矛盾激化

非標“資產荒”的形成有兩方面的原因,一是資產端方面,實體經濟和高利率主體投資回報率的下行,導致很多高收益固收資產供給出現明顯萎縮態勢。二是資金端方面,在利率市場化轉型的背景下,銀行存款的吸引力下降,居民開始尋找更高收益的資產機構,進行存款搬家,寬松的貨幣政策也使得資金的配置需求產生進一步的加劇。

2.3 理財產品風險頻出

有些銀行打著財富管理的名義,做著推銷產品的事;扣著資產配置的帽子,做單一資產銷售;把收益率當作財富管理的目的,片面追求高收益。更有銀行對合作機構審核不嚴,理財產品通過層層資管計劃嵌套后不知去向,頻頻爆雷,影響客戶對銀行的信任。

3 商業銀行發展財富管理業務的對策建議

商業銀行應為高凈值客戶提供專屬、完全定制化的財富管理服務。具體來說,要充分把握大財富時代的機遇,提高資產配置和綜合服務能力,打造強大的財富管理“朋友圈”,構建更加多元化的產品體系,豐富體系架構搭建,全面賦能客戶經理隊伍,提高差異化服務體驗,打造財富管理品牌。

3.1 提高資產配置能力

首先要更新財富管理理念,財富管理不等同于收益率,要結合目標,明確了目標,才能得到必要的收益率,從而倒推出配置比例。資產配置指組合的品種、數量、分散程度和調整機制,理財產品、基金、保險、大額存單……每一個金融產品都是一種工具,銀行應通過工具的搭配控制回撤、提高收益,幫助客戶達到特定目標。

資產配置是高凈值客戶的必然選擇,也只有在足夠體量的客戶資產中才能體現出資產配置的威力。銀行只有通過證明自己具備跑贏市場、鞏固市場的能力,追求投資組合性價比,實現風險收益管理,才能持續吸引客戶資金。一是要利用資產的負相關性尋找最優解,二是進行前瞻性研究,預判長期收益,并定期進行再平衡。

3.2 提高綜合服務能力

為滿足客戶及家族資產在保值增值、身份規劃、企業投融資、子女教育、財富傳承、不動產置業等方面的需求,商業銀行瞄準了以家族信托為代表的財富管理工具,紛紛通過設立信托子公司、與第三方合作等形式為高凈值家族做好風險管理。

雖然家族信托是舶來品,在我國是一個新生事物,但在立法層面已經有了進展,2018年銀保監會第一次以文件的形式寫清楚家族信托的設立門檻,如何在信托公司實行分賬管理,2019年最高人民法院出具紀要對信托財產獨立性予以明確。

大型商業銀行還在經濟發達地區成立家族辦公室,對家族成員進行持續關愛。真正的家族辦公室類似于“看門人”的角色,所投資的行業往往是家族企業未來的發展方向,是創業精神的延續。商業銀行應充分發揮公私聯動的優勢,打造財富管理生態鏈,將投資管理、資產托管、投資銀行等業務同步運轉,實現財富管理收入、資產管理收入、托管費收入多點開花、協調發展。

3.3 豐富配置途徑和手段

銀行要通過和子公司、國際知名資產管理機構合作,為財富管理提供豐富的配置途徑。建設銀行通過建信資本開展定制化的全委托業務,采用投資前深度溝通、投資后持續服務、基金經理定期與投資人面談等方式,做到與客戶充分溝通,展示團隊的專業性。

目前大數據、人工智能、區塊鏈等科技信息技術在銀行的應用為財富管理發展方向的重塑提供了幫助,銀行要順應數字經濟的新特征和居民財富持續增長的大趨勢,一是加大創設智能投顧和金融科技平臺,在服務長尾客戶群體在增強金融普惠性方面發揮作用。二是深化“移動優先”戰略,推動“渠道融合”,通過整合多個App,打造統一的財富管理平臺,推動數據、場景、業務的全方位融合,構建多層次、立體化、智慧化的線上線下服務體系,為客戶提供最及時、準確的信息服務和投資建議。

3.4 加強隊伍人才建設

前三條建議是在術的層面,圍繞商業銀行財富管理的效率提高和差異化競爭提出,那么在道的層面,如何將三者有機統一,打出財富管理的組合拳呢?財富管理業務的驅動核心是“人”,專業的人才隊伍是商業銀行財富管理的核心競爭力,要加大核心人員隊伍建設,提高團隊的專業度和忠誠度。

無論科技如何發達,高凈值人士的財富管理服務永遠離不開財富管理人員的溫度,從業人員要做好客戶的投資者教育和陪伴,有意識地樹立自身品牌,做朋友型的專家,用朋友解除客戶防備,用專家建立客戶信任。只有用心滿足客戶需求,超過客戶期望,不斷給客戶關系注入價值,才能為財富管理業務的順利開展打下堅實的基礎。

3.5 做好風險管理

財富管理能力決定了一家銀行能飛多高,風險管理卻能決定走多遠。銀行應嚴格遵守監管合規要求,特別是在資產組織、產品創設、產品配置、合作伙伴選擇、投資者教育、投資者全過程陪伴、投后管理等方面。重視投資者權益保護工作,在投資門檻、合格投資者認定等方面嚴格執行規定,否則未來一旦出現“黑天鵝”事件,銀行財富管理的“金字招牌”就會受到重大打擊,還可能面臨高額的賠償。

4 結語

綜上所述,財富管理對商業銀行提出了更高的要求,高凈值人群在選擇財富管理機構時,不僅需要考慮機構的財富管理能力和風格定位,還需要考慮機構是否可以滿足自身的體驗感、信任感等情感需求。商業銀行應結合自身定位,憑借綜合服務的優勢及資源整合,聚焦和細分客群,形成差異化定位和專業性服務,持續構建生態,夯實新態勢下競爭領先地位。

參考文獻

王亞.堅守專業價值服務財富管理——關于發展私人銀行業務的思考[J].銀行家,2021(8):99-101.

金天胤.從海外趨勢看我國財富管理行業發展的新方向與新挑戰[J].新金融,2021(7):21-25.

唐文勇.新數字化時代下商業銀行基金投顧業務發展的幾點思考[J].中國銀行業,2021(5):40-43.

王增武.財富管理市場新方位[J].中國外匯,2020(Z1):82-85.

龔樂凡.私人財富管理與傳承[M].北京:中信出版集團,2016.

孟慶江.智能投顧在新型財富管理中的理論與實務研究[J].金融縱橫,2019(5):42-49.

曹雷.國際財富管理巨頭的數字化轉型啟示[J].中國外匯,2019(24):65-67.

陳禹彤.后疫情期高凈值客群財富管理現狀與趨勢[J].銀行家,2020(9):97-99.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

學理論·下(2016年12期)2017-01-19 23:56:55

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

當代農村財經(2016年10期)2016-11-22 11:27:07

商(2016年17期)2016-06-06 08:45:07

財稅月刊(2016年3期)2016-06-01 15:05:15

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18