惠民保對商業醫療保險擠出效應研究

2021-11-17 17:48:07王其菲張若楠王靜

今日財富 2021年33期

關鍵詞:產品

王其菲?張若楠 王靜

自2020年以來,由政府、保險公司和第三方平臺共同推出的城市定制普惠醫療保險(以下簡稱惠民保)全面上線,惠民保由點狀城市試點快速推廣,整體呈現爆發式增長趨勢。惠民保的上線對于商業醫療保險(百萬醫療為例)帶來一定沖擊,買惠民保還是百萬醫療的問題屢屢被提起,成為人們關注的焦點。本文針對惠民保對于商業醫療保險百萬醫療的擠出效應進行分析,通過對比產品間的異同,重點針對客戶群體定位和產品定位兩方面分析惠民保對保險產品的擠出效應程度,最后對于惠民保合百萬醫療的發展給予相關的建議。

一、政策背景

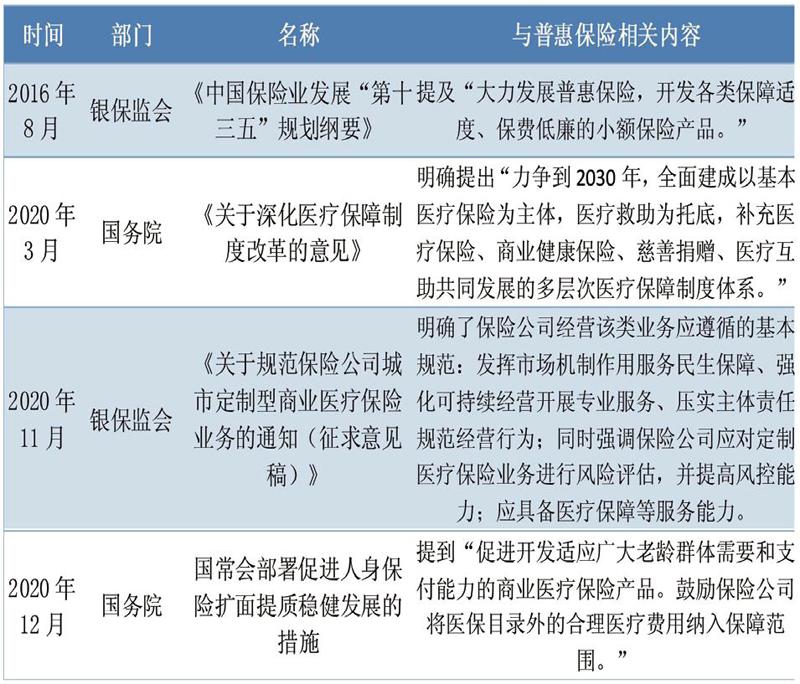

自2016年銀保監會公布的《中國保險業發展“十三五”規劃綱要》開始,正式打開了普惠保險的篇章,到2020年國務院、銀保監會以及國常會均對于促進普惠保險的發展下發若干文件,具體內容如下表:

二、惠民保的發展現狀

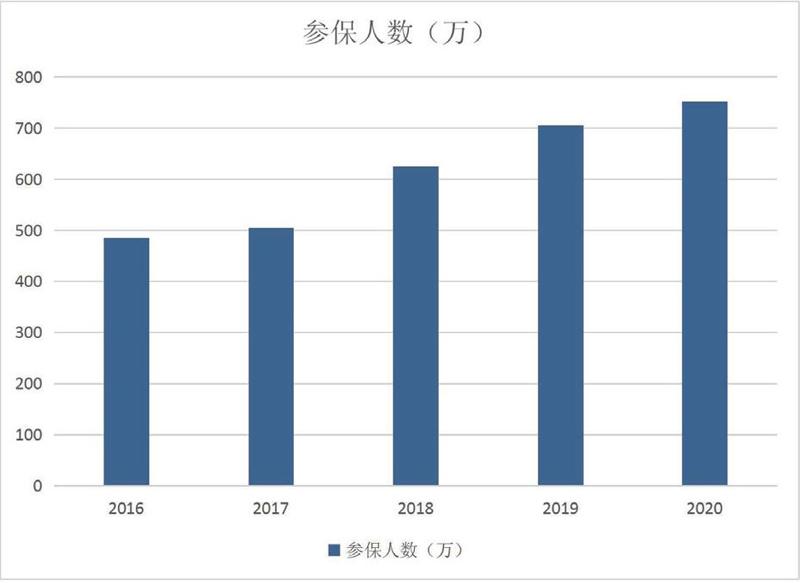

自2015年12月深圳市推出“重特大疾病補充醫療保險”,是在深圳市政府指導下,平安養老保險公司設計推出的首款針對特定城市定制的醫療保險,是惠民保產品的雛形。該險種以低廉的保費撬動高額的保險保障,從2015低推出以來到2020年,項目年參保人數分別為486萬、504萬、625萬、705萬、752萬,最高覆蓋全市基本醫療保險參保人總數的50.4%,到目前為止,全國已有25個省,179個地級城市共推出113款惠民保產品,其中有三款為全國版惠民保險產品,超過4000萬人參保,累計保費規模已達到50億以上。

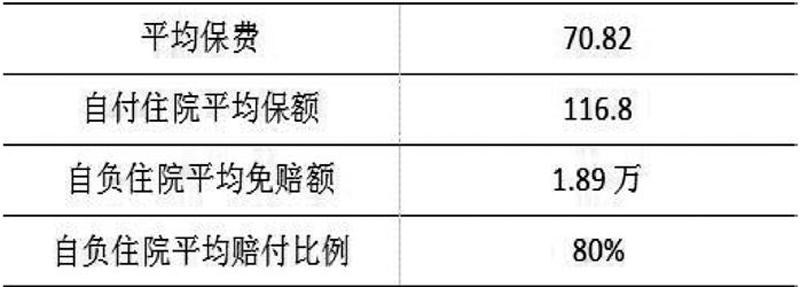

從產品特點來看,據統計113款惠民保產品,各地惠民保具有價格低、保額高、免賠額高、各地政府參與度高等特點。以30歲男性為例,產品平均保費為70.82 元/年,將保險責任劃分為自付住院(指住院期間發生的醫保目錄內的自付醫療費用)、自費住院(指住院期間發生的醫保目錄外的自付醫療費用)、特藥費用(指特定高額藥品費用),自付住院平均保額為 116.8萬元、平均免賠額為 1.89 萬元、平均賠付比例為 80%、該責任的產品覆蓋率達97.3%;自費住院平均保額為 92.7 萬元、平均免賠額為1.95 萬元、平均賠付比例為 78%、該責任的產品覆蓋率為27.3%;特藥費用平均保額為 110.7 萬元、該責任產品覆蓋率為80%。

從運營模式來看,惠民保運營模式的參與主體包括政府、保險公司、以保險中介代理、科技公司、醫療結構為代表的第三方平臺,投保人等。政府按參與程度可劃分為政府主導、政府指導和商業參與三種;保險公司按承保模式可劃分為單獨承保和共同承保;第三方平臺可以銷售產品、提供技術和附加服務的支持、以及提供增值服務等。惠民保的各參與方均有各自的利益訴求。對于投保人而言,惠民保不僅可以為高額的醫療費用支出提供保障,同時也可以減輕保費支出的壓力。對于政府而言,惠民保是作為緩解醫保收支壓力的新嘗試,同時也是社商融合健康險的典型模式,助力我國構建多層次醫療保障體系,緩解醫保壓力。對保險公司而言,惠民保可以提供更多的個人客戶觸點,有助于公司的宣傳,樹立品牌形象,提升公司知名度,對于保險公司獲客、新業務線開拓、二次開發等方面具有重要價值。對第三方平臺而言,惠民保是其進駐市場的重要機遇,惠民保產品上線需要第三方平臺的支持,為第三方平臺提供了獲取客戶經營數據的機會。

三、惠民保與商業醫療保險的區別

惠民保作為一款城市定制的普惠性醫療保險,它與商業醫療保險既有著相似之處,有存在很大的差異。對于商業醫療保險,在這里以百萬醫療為例。

(一)百萬醫療

首款百萬醫療產品為眾安保險在2016年8月推出的“尊享e生”,推出上線四個月就吸引超過20萬個家庭投保。其產品的特點主要有:1、保費較低,杠桿率較高,以幾百元左右的保費撬動高達幾百萬的住院醫療及特殊門診保障且范圍不限于社保目錄,分散消費者面臨的高額醫療費用支出的風險;2、多為一年期的短期產品,保障期限為一年,每年投保;3、在營銷渠道來看,在線下銷售方式中,百萬醫療大多作為附加產品,“以附促主”促進商業健康險的銷售;在線上銷售方式主要是通過與第三方互聯網平臺合作,利用網絡熟人社交病毒式營銷,迅速占領市場。隨著這些年產品的迭代,百萬醫療的保障額度已經不僅僅局限于100萬元,已逐漸提升至300萬、1000萬、1500萬、更多,同時在免賠額方面也提供更多形式。在產品期限上,部分公司已推出數款6年以上保證續保的百萬醫療保險產品,長期百萬醫療保險也已陸續上線,為提高其市場競爭力,采取費率可調整制度、適當放寬承保條件、拓展增值服務等。

(二)異同

1.相同

首先,從保險期限來看,惠民保為一年期保險,百萬醫療也多為一年期產品,雖然目前已出現長期百萬醫療保險,但惠民保的長期性發展方向與之相似,均是要保證產品的持續性以及產品的迭代。其次,產品保障程度,惠民保與百萬醫療均是高杠桿產品,以低廉的保費撬動高額保障。

2.區別

從產品形態來看,惠民保的保障范圍介于城鄉居民大病保險和百萬醫療險之間,在百萬醫療基礎上,保留了百萬保額,但賠付比例有所下降,同時免賠額也有所提升。大部分惠民保采用均一費率,并對于不同的城市實際情況進行針對化定制,而百萬醫療險分年齡段進行費率調整,定制化程度不高,對比來看惠民保的保費普遍較低,而百萬醫療的保費較高。

從運營方式來看,惠民保同時具備商業保險和醫保的特征,尤其是當地地政府主導下的惠民保產品。惠民保的運營主體包括政府、保險公司和第三方平臺;而百萬醫療保險是完全市場化產品,無政府參與運營,消費者自愿選擇是否投保,但不支持個人賬戶扣款。

總體來看,惠民保核保條件較百萬醫療寬松,價格較低,但由于并非強制保險,參保率便是控制惠民保風險程度的一個關鍵要素,也是與百萬醫療的關鍵區別之一。

四、擠出效應分析

惠民保與百萬醫療產品間有著一定的相似性,兩者都是健康險市場上熱門的補充醫療保險,均是為被保險人提供醫保基礎上的醫療費用報銷保障,均是以低額的保費杠桿撬動高額的保額,致力于解決民眾看病難、看病貴、因病反貧等問題。消費者群體總量的一定的,相似產品間的競爭是不可避免的,惠民保的上線引起消費者的注意,勢必會對百萬醫療產品產生一定程度的擠出效應,短時間內對百萬醫療險的銷售帶來沖擊。

(一)在客戶群體定位方面

在現有市場環境下,惠民保產品能夠起到補充醫療的作用,是一種普惠補充醫療保險產品,但其不能完全代替商業醫療保險、百萬醫療在市場中的作用,且惠民保多以協同促進作用為基準,與商業醫療險共同成為當下醫療保障的重要組成部分。客觀來看,以下三類人群更適合惠民保產品:1.有既往病史或無法通過百萬醫療以及重疾保單核保的人群;2.年齡較高超過主流商業保險投保年齡范圍(或者費率過高)的人群,主流商業保險一般年齡限制為60歲,尤其是60歲以上人群更適合惠民保產品;3.經濟不寬裕的中低收入人群,雖然百萬醫療的價格水平也較低,但對于中低收入人群,惠民保更具有普惠性質。惠民保的受眾與傳統百萬醫療與重疾產品存在一定差異,傳統百萬醫療針對的客戶群體主要是中產階級及以上,作為基本醫療保險范圍以外的保險保障。惠民保其定位在于補充社會保險和商業保險之間的缺口,對商業健康險主要起規模協同作用,社會保險、惠民保、商業健康險均為“健康中國”戰略做出重要貢獻,是國家健康體系閉環的重要組成部分。

(二)在產品定位方面

惠民保產品定位是介于醫療或大病保險與傳統百萬醫療保險之間。根據Latitude Health觀點,如何判斷一個地區的惠民保是否可持續將取決于幾個核心指標,主要包括:當地職工醫保的參保人數、居民醫保的繳納金額、醫保的報銷比例和大病醫保的封頂線,以及大病住院的均次費用等。通過對這些指標的判斷可以看出當地可使用醫保個賬的人數、居民醫保繳納者的實際支付能力和意愿,醫保對用戶的覆蓋能力以及大病的平均費用水平。如果醫保報銷比例很高并且大病醫保封頂線也很高,那么惠民保的實際價值并不大,更高保費的百萬醫療險或者其他住院保險更適合當地用戶,惠民保的發展主要取決于當地個人對保險的認知和實際支付意愿。另一方面,如果當地職工醫保繳納者占比較低,居民醫保實際個人繳納水平也很低,這些地區的個人實際支付能力較低,惠民保的發展將面臨可持續性的挑戰。綜合以上兩方面的分析,惠民保會對商業健康險帶來一定的擠出效應,但其帶來的擠出效應有限,不會存在惠民保代替或取代商業健康險的問題。

五、對策建議

(一)針對惠民保

1.在客戶群體定位方面

惠民保應保證其普惠性質的基礎上繼續深入發展,即立足于機會平等和商業可持續性原則的基礎上,以可負擔的成本為有需求的各階層群體提供適當有效的保險保障,弱勢群體為重點服務對象,如前文提到的貧困家庭、有既往病史、年齡過高的人群提供保障,彌補其在醫療保障方面的缺口。對惠民保未來的發展方向,應繼續以普惠為主題,以弱勢群體為重點對象,以保證持續經營和提升參保率為目標。

2.在產品定位方面

惠民保是對基本醫療保險和百萬醫療保險間的缺口進行補充的產品,其參保的要求即為當地基本醫療保險的參保人,是對醫保目錄范圍內的醫療費用的再次報銷,其產品是以普惠性質為主,保費價格水平低(在100元左右),非市場化的定價水平勢必在保障范圍上具有一定局限性才能抑制保險公司飛速上升的風險水平,同時保險公司的盈利能力無法保持,無法帶來規模化的保費增長,保險公司并非以盈利為目標來經營產品。惠民保的未來發展方向應在目前的產品定位基礎上,對于費率可進行差異化定價,控制風險水平。

(二)針對百萬醫療保險

1.在客戶群體定位方面

百萬醫療保險的客戶群體主要針對于中產階級及以上,對保費有一定的承擔能力,其保費水平在千元左右,對于未來百萬醫療產品的發展,應保持原有的客戶群體定位水平的基礎上,將客戶群體進行細分,針對不同人群設計專屬產品來提升產品的競爭力,擺脫惠民保帶來的沖擊。可以根據客戶的年齡、性別、健康情況、收入水平等進行進一步細分,例如目前已有針對甲狀腺患者、“三高”患者等人群設計的百萬醫療產品,也有針對于運動人群提供更優惠或設計運動專屬的百萬醫療保險。未來應更加注重強化客戶的疾病預防和健康管理,并通過提供個性化的增值服務,滿足不同的醫療保障的需求。

2.在產品定位方面

百萬醫療產品其重點在于突破社保目錄、報銷靶向藥、昂貴進口藥等,其限額也更高,是更高一層次的補充。其發展的方向亦是在保證保險公司贏利性的基礎上,提供長期化醫療保險,銀保監會在2020年4月發布了《關于規范短期健康保險業務有關問題的通知》中明確規定短期健康險是指保險期間為一年以及一年以下,且不含有保證續保條款的健康保險,同時明確不符合相關規范要求的短期健康險產品均需在5月1日前停售。在百萬醫療保險長期化的背景下,百萬醫療應保證其更高品質的產品定位,提供保障范圍更廣、保障水平更高的保障,提升其競爭力。

(作者單位:遼寧大學經濟學院)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14