基于Topsis模型的陪護床企業(yè)的信貸決策研究

2021-11-17 17:46:33姬柯鑫黃友鵬劉艷玲

今日財富 2021年33期

關(guān)鍵詞:企業(yè)

姬柯鑫 黃友鵬?劉艷玲

目前中國共享陪護床企業(yè)的經(jīng)營規(guī)模小,銀行對于其采取的決策要考慮其信貸風險,信譽評級,企業(yè)實力,供求關(guān)系穩(wěn)定性等因素。依據(jù)這些因素建立決策體系,對于銀行決定是否對共享陪護床企業(yè)放貸、放貸額度多少、貸款年利率多少以及貸款期限都會有重要的影響。為了充分研究銀行對共享陪護床企業(yè)的信貸決策的決策因素,首先,本文假設(shè)市面上的共享陪護床企業(yè)為中小微企業(yè),且對中小微企業(yè)信貸決策等級分為A、B、C、D四級;然后通過國家統(tǒng)計局等平臺查找了123家中小微企業(yè)的企業(yè)規(guī)模和擬定的信譽等級;最后,本文對其建立了TOPSIS數(shù)學模型,對信貸風險進行量化分析,進而得出了銀行對不同等級的企業(yè)的貸款利率及信貸決策。

企業(yè)的發(fā)展離不開銀行的資金支持,從信貸項目中獲得的資金成了越來越多的企業(yè)資金鏈條中的重要組成部分,信貸項目的增多帶來了信貸決策過程中的風險日益顯露。在實際生活中,由于共享陪護床企業(yè)成本相對較高,盈利周期較長,因此如何建立合適的模型,讓銀行依據(jù)信貸政策、企業(yè)的交易票據(jù)信息和上下游企業(yè)的影響力,對實力強、供求關(guān)系穩(wěn)定的企業(yè)提供貸款,并可以對信譽高、信貸風險小的共享陪護床企業(yè)給予利率優(yōu)惠,這是極為重要的。

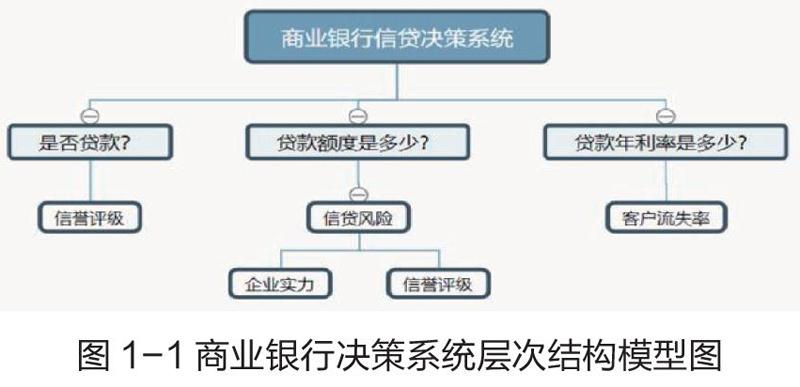

一、分析對象及指標的選取

(一)對于現(xiàn)今市面上共享陪護床的規(guī)模判定,本文假設(shè)為中小微企業(yè)。

(二)對于是否放貸以信譽評級來度量,信譽評級分為A,B,C,D四級。

(三)對于貸款額度的確定,以信貸風險作為作為衡量指標,而信貸風險的二級指標為企業(yè)實力和信譽評級。企業(yè)實力體現(xiàn)了企業(yè)的償還能力,用利潤來表示;信譽評級體現(xiàn)了企業(yè)還款意愿,用A,B,C,D分類。

利潤額=銷項價稅合計-進項價稅合計

(四)對于貸款年利率的確定,依據(jù)不同信譽等級的客戶的流失率與貸款年利率的相關(guān)性來分析。

二、貸款額度的確定

TOPSIS 模型一個是評價類模型。其基本原理是:通過檢測評價對象與最優(yōu)解、最劣解的距離來進行排序。若一個評價對象最靠近最優(yōu)解,同時又遠離最劣解,則該評價為最優(yōu)。方法如下:

Step1:將原始矩陣正向化

正向化即為將所有指標類型統(tǒng)一轉(zhuǎn)化為極大型指標,

若Xj為效益型指標,則:

Xj=Xij-MAX

若Xj為成本型指標,則:

Xj=MAX-Xij

Step2: 正向化矩陣標準化

要對正向化矩陣進行標準化,目的是消除量綱即消除不同指標的單位不同而造成的影響。

Step3: 計算得分并將得分歸一化

三、貸款利率與客戶流失率的相關(guān)分析

Step 1 正態(tài)QQ圖檢驗

QQ圖正態(tài)性檢驗:QQ圖是一種通過比較兩個概率分布的分位數(shù)對這兩個概率分布進行比較的概率圖方法。適用于數(shù)據(jù)量非常大的情況。要檢驗的隨機變量是正態(tài)分布,那么QQ圖就是一條直線。

由QQ圖線可以看到,變量均分布在一條直線的附近,所以均符合正態(tài)性的特征。

Step2 線性檢驗

通過繪制散點圖,觀察散點圖的趨勢是否為一條直線即可確定兩變量是否具有線性關(guān)系。

Step3 Pearson相關(guān)系數(shù)

Pearson相關(guān)系數(shù)用來描述符合正態(tài)性、線性連續(xù)變化的變量之間相關(guān)關(guān)系的描述,其計算公式為:

Step4顯著性檢驗

顯著性檢驗采用SPSS進行,SPSS采用的是P值判別法。

四、模型求解

(一)TOPSIS模型結(jié)果

通過MATLAB編程求得各企業(yè)信貸具體得分數(shù)據(jù)。將數(shù)據(jù)結(jié)果以散點圖的形式呈現(xiàn)。可以看到,大部分企業(yè)的信貸風險得分在【0.5,0.6】。信貸風險是極小型指標,因此,信貸風險總分越大,表示信貸風險越小;反之越大。

在貸款總額固定的情況下,銀行可以給予信貸風險小的企業(yè)更多的貸款額;給予信貸風險大的企業(yè)少額的貸款額。但單個企業(yè)的貸款額度為10000-100000。

(二)相關(guān)結(jié)果分析

用SPSS進行相關(guān)性分析,計算Pearson相關(guān)系數(shù)

由SPSS給出的結(jié)果顯著性水平(即P值)為0,P<0.01,說明在99%的置信水平上拒絕原假設(shè)。

說明客戶流失率和信貸評級有強相關(guān)性而且相關(guān)性顯著。

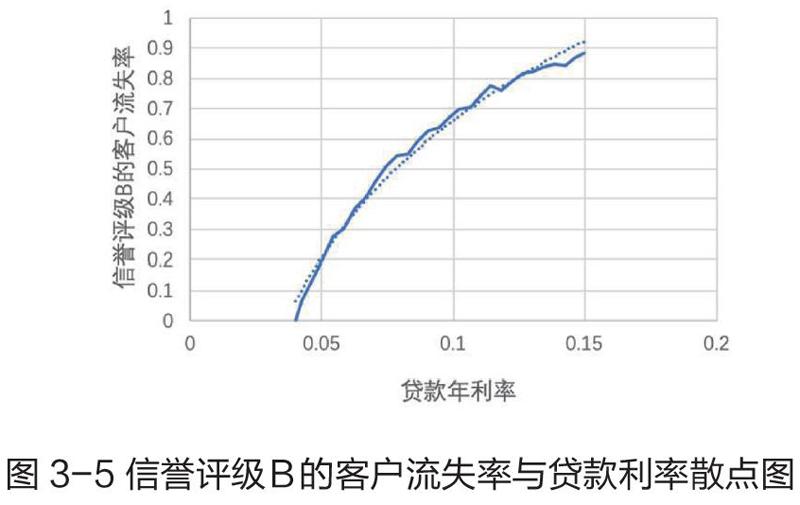

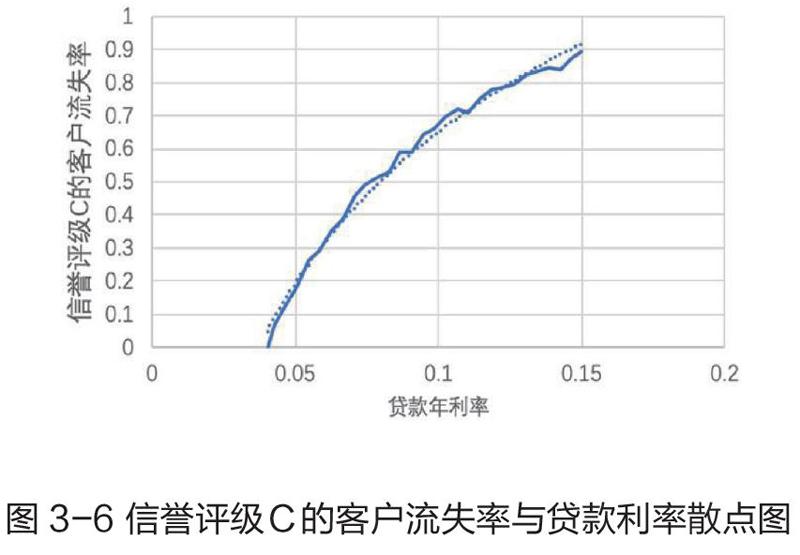

從信譽等級與流失率散點圖來看,信譽等級與流失率成正相關(guān),即貸款年利率越高,客戶流失率越高。貸款流失率的取值范圍為【0,1】,將貸款流失率記為γ,γ≤0.5,客戶流失;γ>0.5,客戶不會流失。

通過觀察圖中數(shù)據(jù),得知信譽評級A、B、C三種類型的顧客流失與不流失的貸款年利率閾值分別為0.07,0.075,0.08。

對于有信貸記錄的客戶,銀行對于不同信譽評級的客戶采取的利率優(yōu)惠也是不一樣的。對于同一個貸款利率,信譽等級越高的客戶,越容易流失。銀行對于信譽等級高的客戶,不能輕易調(diào)高貸款利率,應(yīng)該對于老客戶中信譽等級好的企業(yè)給予適當?shù)膬?yōu)惠。

五、結(jié)語

本文采用了TOPSIS模型優(yōu)劣解距離法,對信貸風險進行量化分析。有效處理了龐雜的數(shù)據(jù),對于信貸風險進行量化評價。對于貸款年利率,采用了相關(guān)分析,并通過散點圖觀察到了客戶流失率的閾值。定量的給出了年利率與客戶流失率的相關(guān)關(guān)系。然而,TOPSIS進行權(quán)重分配時,采用了專家打分法,專家打分法具有一定的主觀性。在確定銀行貸款政策時,銀行貸款額度的分析采取了定性分析法,由于時間關(guān)系,對于定量分析還有待考慮。

(作者單位:成都理工大學 機電工程學院)

基金項目:國家級大學生創(chuàng)新創(chuàng)業(yè)訓練計劃項目(項目編號:202010616021)。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26