貨幣政策信號影響企業投資嗎?

——兼論我國貨幣政策預期管理的完善

2021-11-11 01:47:36宋連方李生海

金融與經濟 2021年10期

■宋連方,李生海

一、引言與文獻綜述

從亞當·斯密“看不見的手”論述開始,“預期”就一直是經濟理論的重要概念。隨著理性預期理論的發展,貨幣政策預期管理受到經濟學家越來越多的關注。Krugman(1998)針對由于預期導致流動性陷阱從而造成擴張性貨幣政策無效問題,提出的解決辦法就是通過政策承諾對公眾的預期進行管理,改變公眾的預期。Woodford(2001)正式提出預期管理的概念,指出預期管理將會對有效的貨幣政策更加重要。Morris&Shin(2008)指出貨幣政策的核心就是管理和引導預期。國內對預期管理的研究始于20世紀80年代末,李拉亞(1991、1995)在其兩本專著中研究了預期對我國通貨膨脹的影響。馬文濤(2014)梳理了相關文獻,指出預期管理理論的形成和演變經歷了從規則與相機抉擇的搖擺到融合政策承諾與中央銀行溝通并形成前瞻性引導的過程。隨著預期管理理論逐漸受到官方和學術界的重視,央行溝通和貨幣政策規則作為央行影響公眾預期的手段,受到了越來越多的關注。郭豫媚和周璇(2018)證明央行溝通能夠有效促進公眾向理性預期均衡收斂,顯著提高貨幣政策有效性。卞志村和張義(2012)比較了央行信息披露和實際干預對通貨膨脹預期的政策效果,認為信息披露的政策時滯較短,實際干預長期影響程度較大。閆先東和高文博(2017)研究表明央行信息披露對通貨膨脹預期的影響效果優于傳統貨幣政策工具。Woodford(2003)指出,央行實行利率規則的一個重要目標就是能夠引導公眾合理預期,從而有助于經濟增長趨于長期均衡。丁曉峰(2019)認為貨幣政策相機調整在解決短期流動性問題上是有效的,但由于存在短期均衡和長期均衡的不一致問題,反而會加劇經濟波動。

針對貨幣政策預期管理有效性的文獻,主要集中于預期管理對宏觀經濟指標如通貨膨脹率和經濟增速等領域的影響,鮮有涉及貨幣政策預期管理與微觀企業關系的文獻。近年來,貨幣政策與微觀企業行為相互關系的研究,逐漸成為經濟金融理論研究的前沿課題。閆先東和朱迪星(2018)對相關國內外文獻進行了較為全面的述評,這些文獻較少涉及貨幣政策預期管理影響微觀企業行為角度。徐光偉和孫崢(2015)分析了貨幣政策信號對企業投資的影響。王宇偉等(2019)指出,我國央行溝通和實際行動一致寬松仍然無法有效增加企業投資,可能與資金“脫實向虛”有關,但并未提供進一步證明。

本文構建了我國的央行溝通和貨幣政策規則信號指數,在分析預期管理影響企業投資的理論機制的基礎上,以A股制造業上市公司為樣本,對央行溝通和貨幣政策規則信號影響企業投資的效果進行了實證檢驗。全文的邊際貢獻在于:一是豐富了宏觀調控政策影響微觀企業行為的研究成果,已有文獻主要是針對傳統貨幣政策工具影響微觀企業的情況進行研究,鮮有從貨幣政策預期管理與微觀企業關系角度開展的研究,筆者將央行溝通和政策規則作為現代貨幣政策預期管理手段引入到宏微觀相結合的理論框架中,豐富了相關研究成果。二是研究結果表明溝通信號和規則信號能夠顯著影響企業的投資行為,弱化了金融投資對實業投資的擠出效應,肯定了貨幣政策預期管理在穩定經濟增長和抑制資金“脫實向虛”中的作用,對我國當前貨幣政策制定具有現實參考意義。

二、理論機制和研究假設

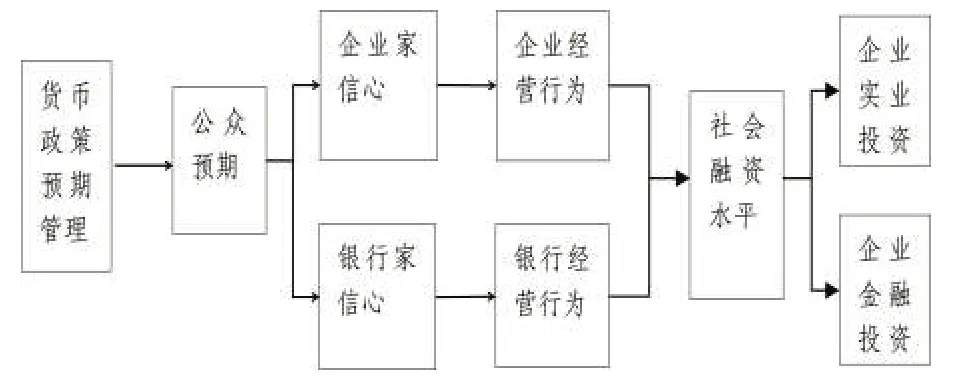

貨幣政策預期管理影響微觀企業的機理在于,信息的不完備性導致微觀主體的預期有較大的不確定性,而透明高效的央行溝通和明確的貨幣政策規則傳遞的信息有助于公眾對未來貨幣政策趨勢的理解,從而有助于政策制定者根據政策意圖影響公眾形成一致的政策預期——包括銀行家的預期和企業家的預期,從而影響到企業的投融資水平。貨幣政策預期管理的微觀傳導鏈條可以歸納如下:

圖1 貨幣政策預期管理的微觀傳導圖

為便于分析,對銀行和非金融企業的資產負債表進行簡化。銀行的資產包含對非金融企業的貸款loan和存放中央銀行準備金存款Res,負債為住戶和企業存款deposit。非金融企業的資產包含實業資產Rea和金融資產Fin,負債為銀行貸款loan。根據資產負債平衡原理,有如下等式關系:loan+Res=deposit;Rea+Fin=loan。

在寬松政策初期,從銀行家預期角度看,當央行釋放寬松政策信號時,銀行預期將來降準、增加再貸款等政策會導致Res增加,根據銀行的資產負債平衡關系,在存款deposit不變的情況下,銀行會減少準備金存款Res同時增加對非金融企業的貸款loan,即將超額準備金存款轉化為收益較高的貸款。根據企業的資產負債平衡關系,負債方貸款loan增加,企業會相應增加資產方Rea和Fin的配置,即企業的實業投資和金融投資都會增加。從企業家預期角度看,當央行釋放寬松政策信號時,企業家預期未來利率下降,融資成本降低,企業會主動增加融資規模,負債方loan增加,從而資產方Rea和Fin增加。在寬松政策的后期,由于受到儲蓄總量的約束,貸款loan增長存在上限,表現為loan增加到一定量之后,將不再增加,在過于寬松的預期下,公眾甚至會減少儲蓄增加消費,即deposit會下降,從而導致loan開始回落,相應的企業資產負債表上,Rea和Fin下降。

假設1a:央行溝通信號與企業實業投資呈倒U型關系;

假設1b:政策規則信號與企業實業投資呈倒U型關系。

近年來,隨著我國金融市場逐漸發展成熟,金融投資成為企業投資的重要組成部分,部分實業企業甚至出現了過度投資金融而忽視主業經營的問題,實體經濟虛擬化現象引起了較大關注。根據以往研究,將金融投資對實業投資的影響概括為“蓄水池”和“投資替代”兩種效應,在“蓄水池”效應下,金融投資會補充和助推實業投資增加,在“投資替代”效應下金融投資會擠出實業投資。企業的金融化普遍以市場套利的擠出效應為主,而不是通過資金儲備動機的“蓄水池”效應反哺主業(謝獲寶等,2020)。張成思和張步曇(2016)指出貨幣政策會增強金融化對實體經濟的擠出效應。那么與傳統貨幣政策傳導和作用方式相異的預期管理是否也會強化金融投資對實業投資的擠出?基于此,提出如下假設:

假設2a:央行溝通信號強化了企業金融投資對實業投資的擠出效果。

假設2b:政策規則信號強化了企業金融投資對實業投資的擠出效果。

三、央行溝通信號指數

央行溝通包括書面溝通和口頭溝通,書面溝通結構規范、措辭嚴謹,適合構建政策指數。中國人民銀行自2001年起開始對外按季度定期發布貨幣政策執行報告,本文以2001年一季度至2020年一季度貨幣政策執行報告為樣本區間構建央行溝通信號指數。

(1)重視手段忽視內在教學內容的改革。近年城鄉規劃相關學科的課程設置與教學模式上更多的是強調教學手段的信息化,如微博信息平臺互動教學的利用、微課教學形式的增加等,而對信息化時代大數據對本學科發展的積極作用以及對今后城鄉規劃職業的影響探討較少。

(一)措辭初選

參考鄭忱陽和劉園(2018)、林建浩和趙文慶(2015)等的方法篩選結果,從貨幣政策報告中初步選取易對公眾預期產生影響的22個措辭,并分別統計每類措辭在每個季度政策報告中出現的次數。

(二)政策類型劃分

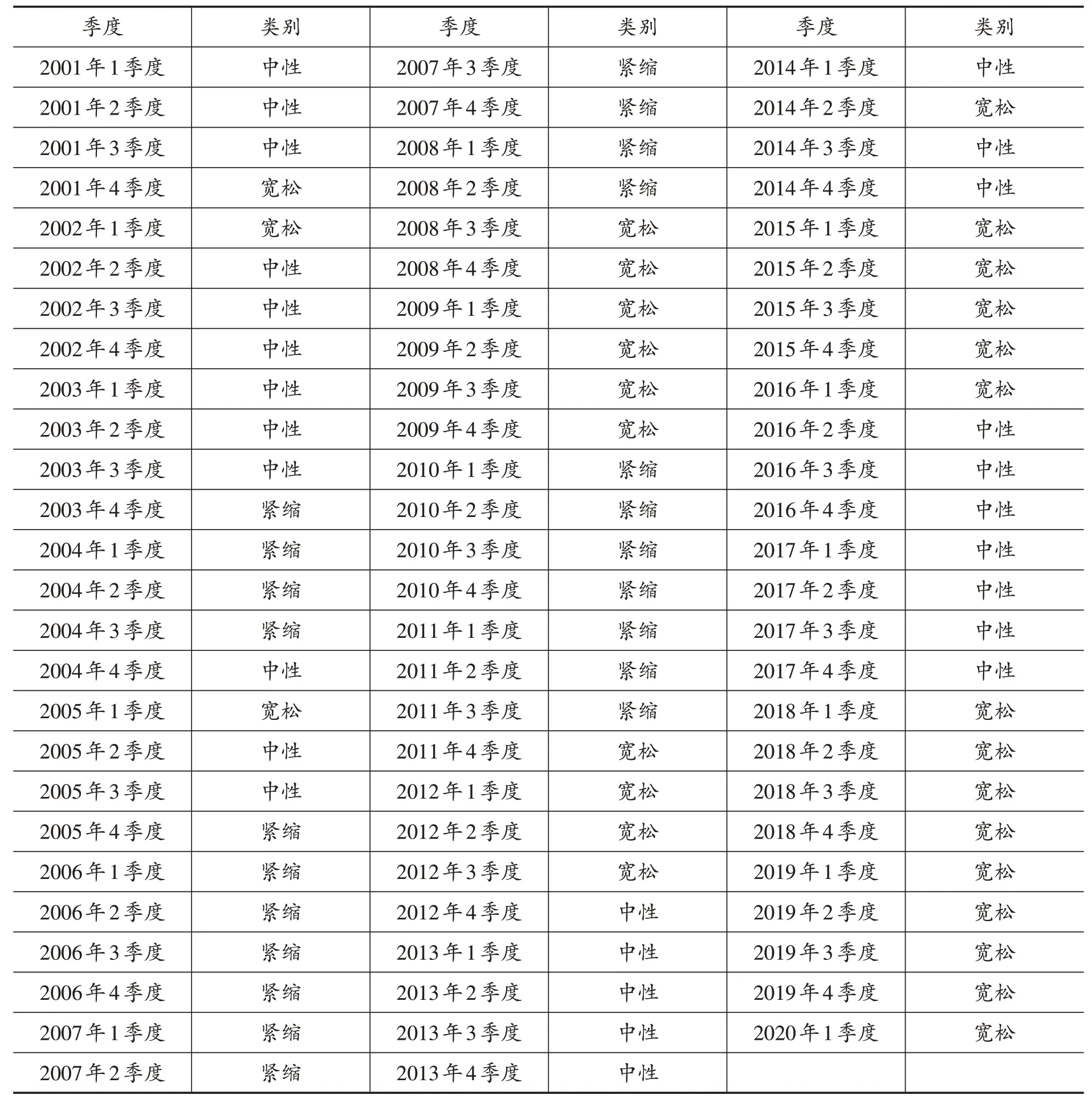

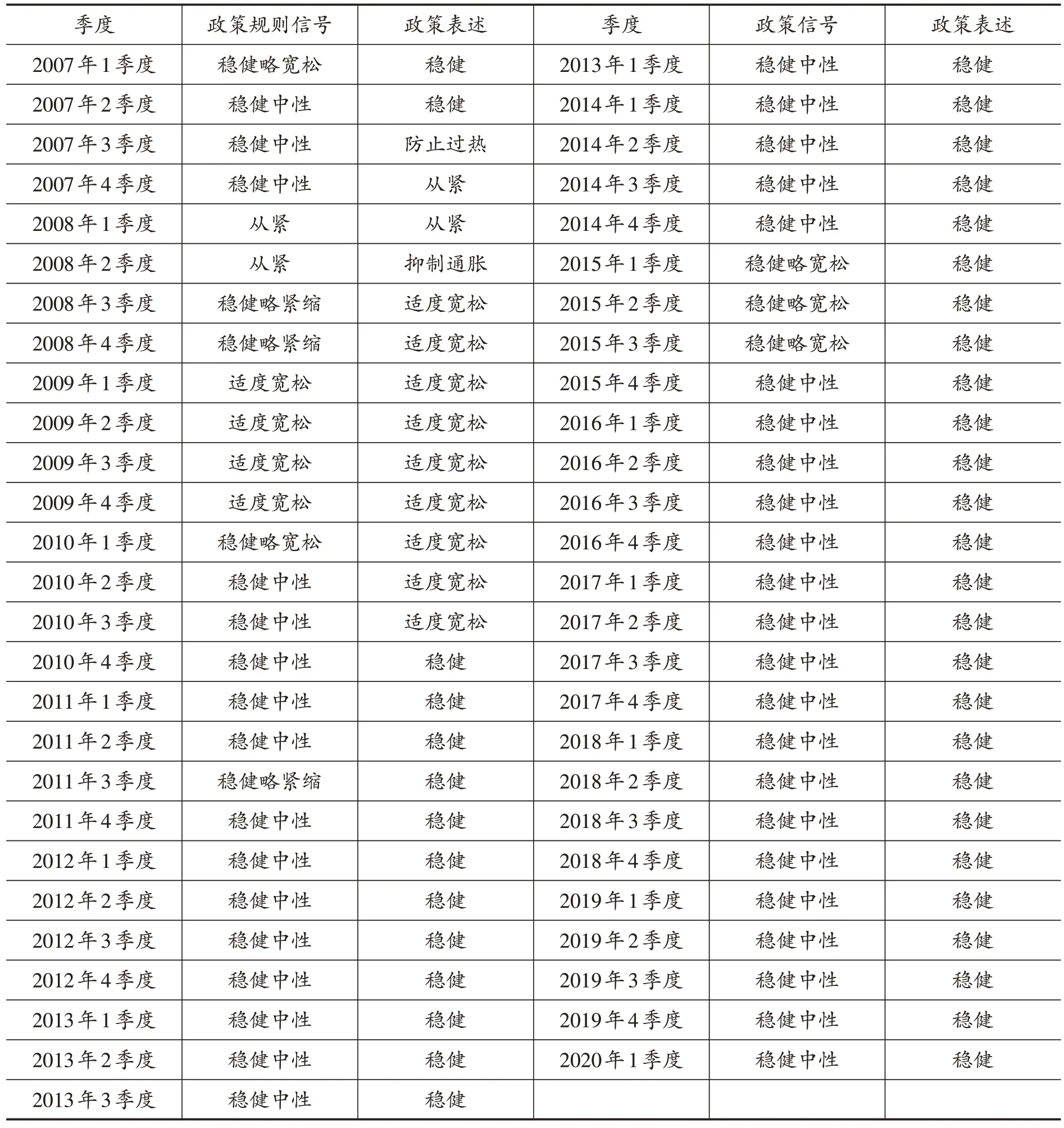

根據貨幣政策執行報告中的三大政策工具利率、準備金率、公開市場操作確定各個季度的貨幣政策類型。下調利率、準備金率和公開市場操作增加流動性則視為寬松政策,反之為緊縮政策,若無操作或投放流動性水平不變視為中性政策。各個季度政策類型見表1。

表1 各季度貨幣政策類型

(三)ANOVA單因素方差分析

以貨幣政策三種類型分為三組,對所有措辭在三個分組中的頻次進行ANOVA單因素方差分析,排除頻次無顯著不同的措辭,對顯著的措辭進行單調性篩選,結果如表2所示,得出以下七個措辭用于構建央行溝通指數,包括下調、降準、降息、通脹、政策緊縮、上調、流動性偏多。

表2 單調性篩選結果

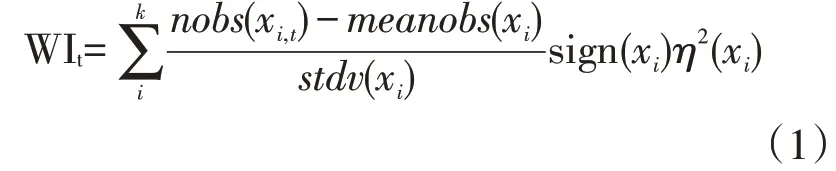

(四)指數構建公式

按照Heinemann&Ullrich(2007)的公式構建央行溝通指數。

其中,nobs(xi,t)表示措辭xi在t時刻出現的頻次,meanobs(xi)表示措辭xi在所有時刻出現頻次的均值,stdv(xi)是措辭xi在所有時刻出現頻次的標準差,sign(xi)是指標xi的方向符號,1類措辭即寬松措辭符號為正,3類措辭即緊縮措辭符號為負。η2(xi)是措辭xi的權重,即單因素方差分析中各個措辭的組間離差平方和與總平方和的比值。相關基礎變量值見表3。

表3 溝通指數基礎變量值

根據政策溝通指數的公式和相關基礎變量的數值,計算得到各個季度的貨幣政策溝通信號指數。央行溝通信號指數越大,表明央行釋放出的寬松信號強烈,企業將增加投資。預計央行溝通指數對企業投資的影響系數為正。

四、政策規則信號指數

央行會根據前期的GDP增速和CPI水平來調整下一期的貨幣政策,當實際GDP低于潛在產出、CPI低于目標值時,表明經濟存在衰退和緊縮的風險,宏觀政策就會傾向于寬松,以此促進經濟增長;反之,則采取較為緊縮的宏觀政策,以抑制過熱和通脹。為便于分析,使貨幣政策規則信號指標跟前述央行溝通信號指標符號方向一致,采用潛在產出(目標CPI)指標減去實際產出(實際CPI)的差值來表示。

Rule=(潛在產出-實際產出)+(目標CPI-實際CPI)

真實GDP以不變價GDP表示,由于國家統計局從2007年開始公布季度不變價GDP數據,本文以此計算了2007年一季度到2020年一季度的貨幣政策規則信號指數。規則指數為負,表明經濟超過預期,存在過熱趨勢,宏觀政策傾向于從緊;反之,指數為正,宏觀政策傾向于寬松;指數為0,宏觀政策應為穩健中性。貨幣政策規則信號指數越大,表明政策寬松預期越強,企業將增加投資。

上述貨幣政策規則信號指數能否體現我國貨幣當局的政策制定思路,可以通過比較規則信號和貨幣政策報告下一階段貨幣政策思路來進行判斷。計算出貨幣政策規則信號指數的標準差,將在0值上下一倍標準差范圍內的貨幣政策規則信號值確定為穩健中性,大于一倍標準差小于兩倍標準差的貨幣政策規則信號值確定為穩健略寬松,將大于兩倍標準差的貨幣政策規則信號值確定為適度寬松,小于負的一倍標準差大于負的兩倍標準差的貨幣政策規則信號值確定為穩健略緊縮,小于負的兩倍標準差的貨幣政策規則信號值確定為緊縮,結果如表4所示。

從表4中可以看出,大部分時間貨幣政策規則信號與下一階段政策思路一致,說明構建的貨幣政策規則信號指標一定程度上解釋了我國貨幣政策制定的思路,央行大體是按照此規則來制定貨幣政策。

表4 貨幣政策規則信號與實際政策表述

五、實證分析

(一)樣本和數據

本文選取我國滬深交易所A股上市公司季度面板數據進行研究,由于新的會計準則于2007年開始實施,為保障數據口徑的連貫統一,本文研究的上市公司樣本數據期限為2007年1季度—2020年1季度。對樣本進行如下篩選:剔除金融行業上市公司和ST等風險警示的公司,并剔除存在缺失值的樣本,最后得到1046家公司53個季度的觀測值。對樣本連續變量進行1%~99%的Winsorize處理,消除異常值影響。數據來源于Wind數據庫。

(二)變量選擇

1.投資變量

企業的投資分為實業投資和金融投資。實業投資指當年購建固定資產、無形資產和其他長期資產支付的現金與總資產的比值。金融投資指用于購建各類金融資產的資金,金融資產主要包括貨幣資金、交易性金融資產、可供出售金融資產、衍生金融資產、持有至到期投資等。考慮到企業為了日常經營活動也會產生貨幣資金,因此不將貨幣資金納入狹義的金融投資中,只將其納入廣義金融投資指標中作為替代變量進行穩健性檢驗。此外,投資性房地產是指為了賺取租金或資本增值而持有的房地產,當前大量資金進入房地產領域是為了賺取升值差價,而非為了企業經營生產,因此也將投資性房地產納入到金融投資中。

2.宏觀經濟變量

本文的核心解釋變量為央行溝通信號指數和貨幣政策規則信號指數。根據相關經濟理論,投資還受到利率和經濟增速等宏觀經濟變量的影響,因此引入貸款利率、GDP增速指標作為宏觀經濟解釋變量。

3.公司特征變量

根據公司金融和企業投資相關理論,企業投資在微觀層面受到托賓Q值、經營現金流、資產負債率、資產收益率、資產規模,股權集中度(第一大股東持股比例)、董事會規模、經濟增速等指標的影響,為增強模型的穩健性和解釋力,將這些指標作為控制變量引入模型中。資產規模指標采用資產總計的自然對數來表示,各個指標含義和計算公式如表5。

表5 變量釋義

續表5

(三)模型設計及實證結果

基于徐光偉和孫錚(2015)的模型,引入構建的央行溝通信號指數和貨幣政策規則信號指標,確定模型如下:

其中,invest是被解釋變量企業投資,x是核心解釋變量央行溝通信號指數和貨幣政策規則信號指數,考慮到政策效果存在一定的政策時滯,對核心解釋變量進行滯后一期處理;為檢驗被解釋變量與核心解釋變量之間的非線性關系,引入核心解釋變量的二次項x2;control為宏觀經濟解釋變量和控制變量,包括經濟增速、利率、資產收益率、資產負債率、公司規模、營業收入增長率、托賓Q值、股權集中度、董事會規模等指標,根據已有文獻研究,對資產收益率、資產負債率和托賓Q值進行滯后一期處理。λ為橫截面效應,δ為時期效應,μ為隨機誤差項。所有變量的描述性統計如表6所示。

表6 描述性統計分析

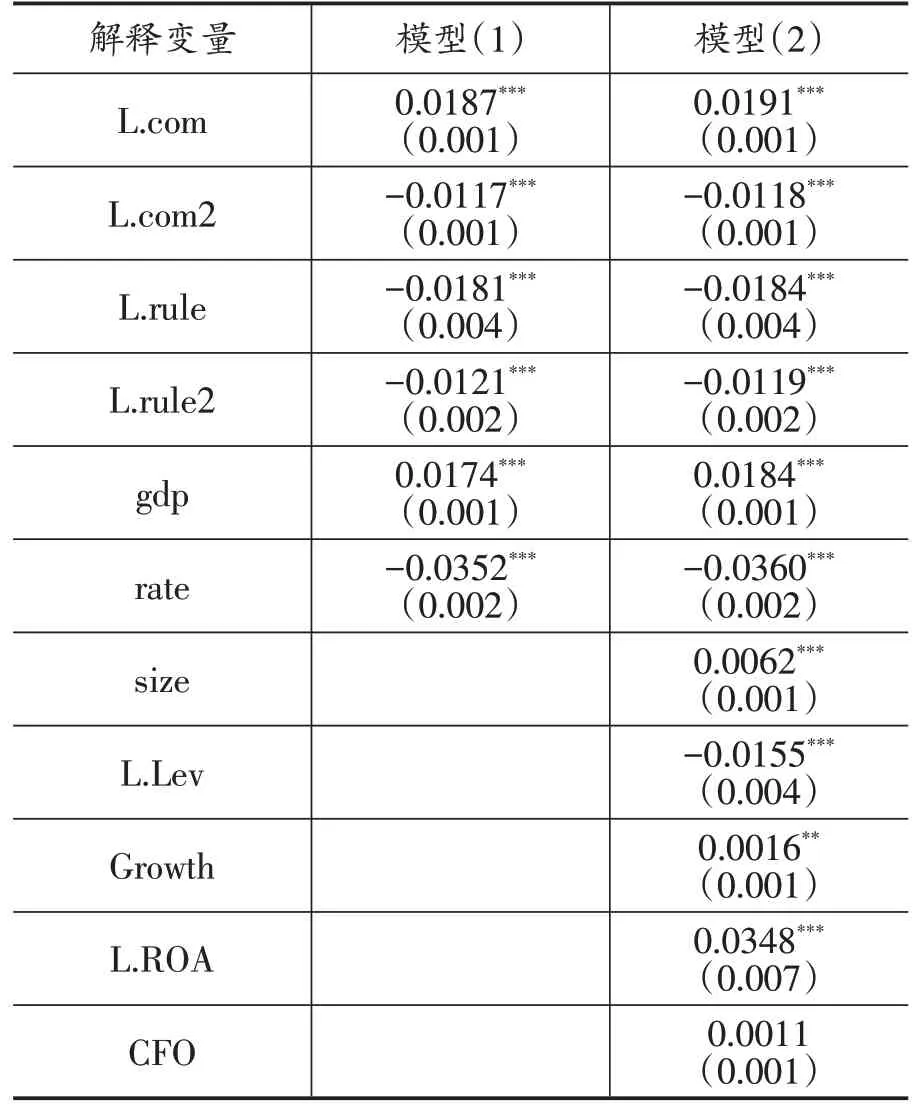

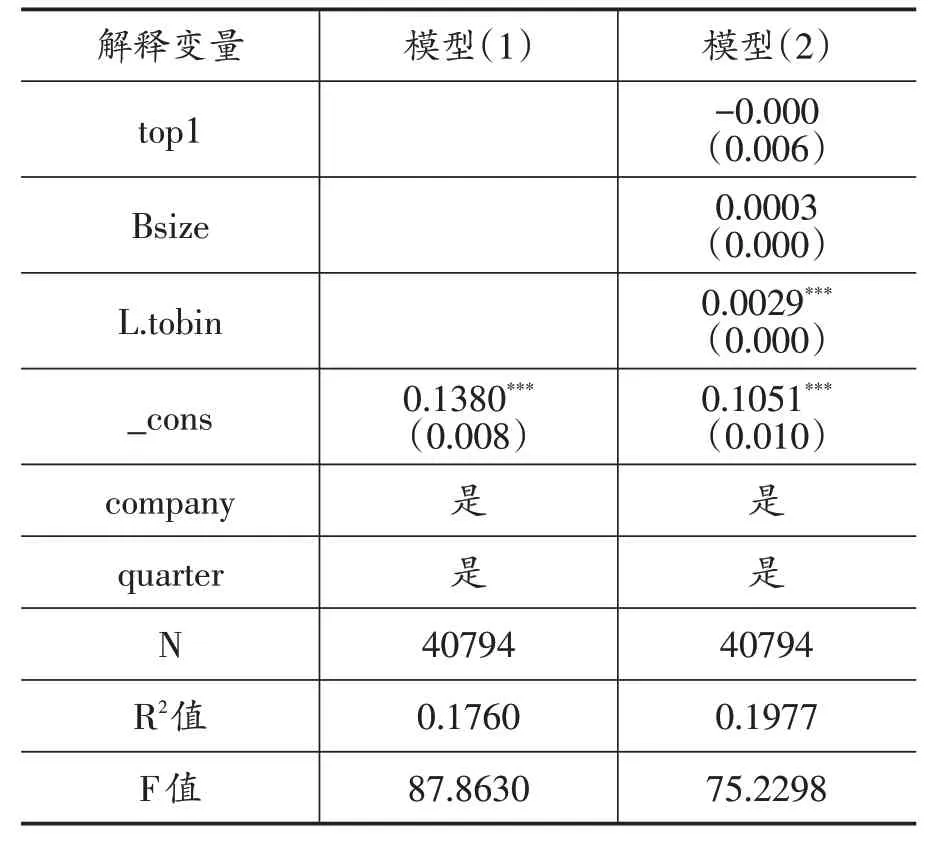

以企業實業投資為被解釋變量,以央行溝通信號指數為解釋變量做多元回歸分析,模型結果如表7所示。

表7 基準模型結果

續表7

從F檢驗結果看,模型整體都較為顯著。模型(1)和模型(2)分別是對公司層面特征變量不控制和控制情況下的回歸結果。兩個模型中的解釋變量央行溝通信號指數和貨幣政策規則信號指數的二次項的系數都顯著為負,說明央行溝通信號指數和貨幣政策規則信號指數與實業投資存在倒U型關系,驗證了本文提出假設1a、1b。表明央行溝通和貨幣政策規則釋放寬松信號,初期時會促進企業的實業投資和金融投資上升,增長到一定程度后,投資會受到儲蓄的制約而無法持續增長,投資增長出現拐點,后期投資水平會下降。宏觀經濟解釋變量經濟增速gdp系數為正,但不顯著;利率rate的系數為負且通過顯著性檢驗,利率較高時,企業的投資會下降。

進一步對模型結果進行穩健性檢驗。一是替代變量穩健性檢驗。更換被解釋變量,檢驗模型結果的穩健性。用構建固定資產、無形資產和其他長期資產支付的現金扣減處置固定資產、無形資產和其他長期資產收回的現金與總資產的比值作為實業投資的替代變量,進行穩健性檢驗。二是對子樣本穩健性檢驗。工業是實體經濟的重要組成部分,采用包含采礦業,制造業,電力、熱力及水的生產供應業在內的工業企業作為子樣本,對央行溝通信號和貨幣政策規則信號影響實業投資的效應進行檢驗,檢驗結果與前文結果基本相同,進一步證明實證分析的結果穩健可靠。①限于篇幅,結果留存備索。

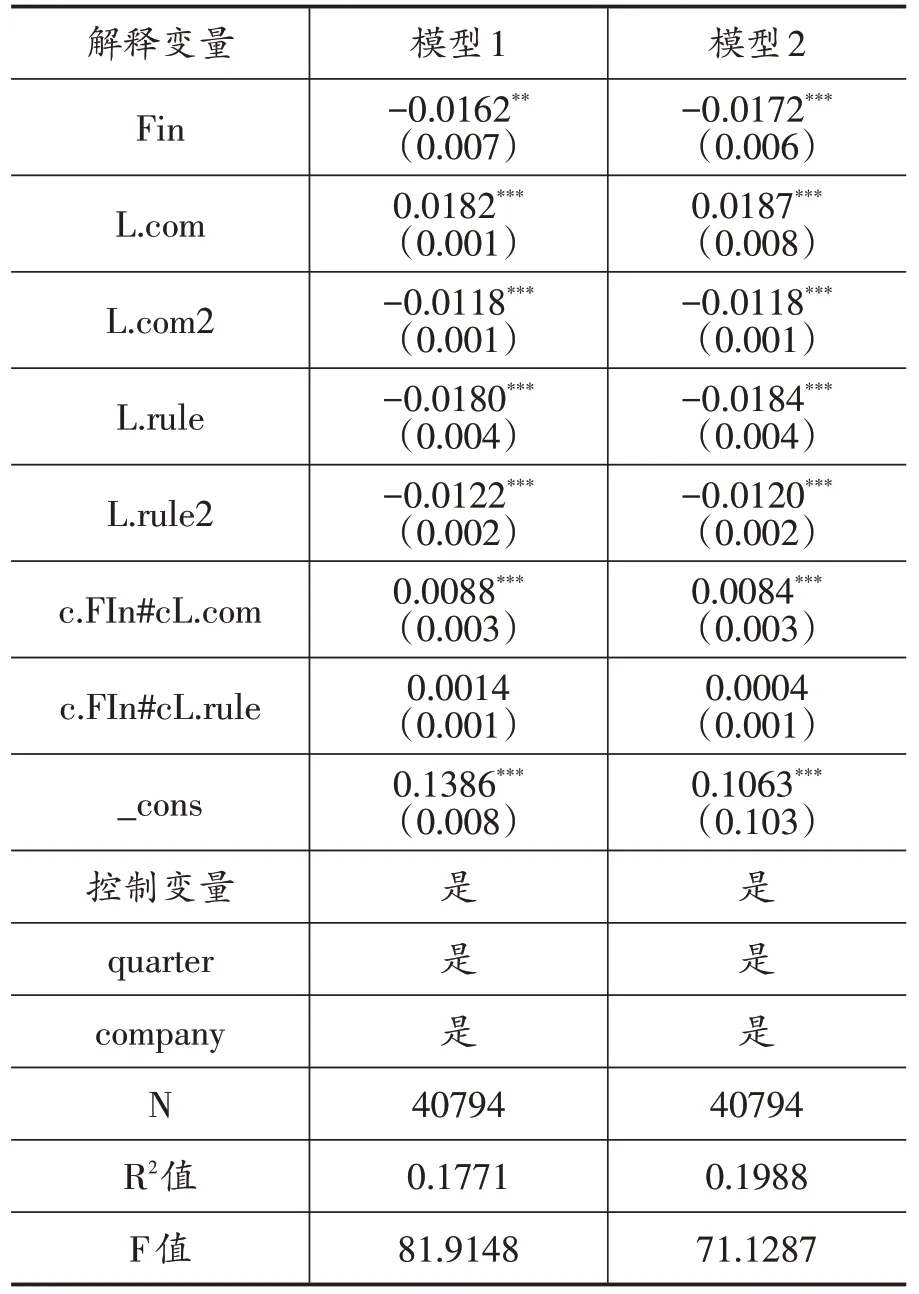

六、貨幣政策信號對“投資替代”效應的影響

在基準模型中引入金融投資變量以及貨幣政策信號變量與金融投資變量的交互項作為解釋變量,其他控制變量保持不變。如果金融投資的系數符號為負,表明金融投資對實業投資的“投資替代”效應強于“蓄水池”效應;如果交互項系數與金融投資系數相同,表明貨幣政策信號增強了“投資替代”效應。表8模型1和模型2分別報告了對公司特征變量不控制和控制情況下的回歸結果,兩個模型中的核心解釋變量系數和顯著性變化不大。金融投資的系數顯著為負,證明了金融投資對實業投資的“投資替代”效應大于“蓄水池”效應,企業開展金融投資擠出了部分實業投資,這與相關文獻研究的結論相符。央行溝通信號指標與金融投資的交互項系數為正,與金融投資的系數相反,即交互項弱化了金融投資指標對實業投資指標的負向影響,說明通過央行溝通進行貨幣政策預期管理,可以抑制金融投資對實業投資的替代效應,拒絕了假設2a;貨幣政策規則信號指數與金融投資的交互項系數為正,但不顯著,無法拒絕假設2b。總體看,貨幣政策信號沒有增強金融投資對實業投資的替代效應,而是在某種程度上抑制了這種效應,這與張成思和張步曇(2016)的研究結論并不相符。

表8 “投資替代”效應檢驗

企業進行金融投資的動機包括預防性動機和逐利性動機。預防性動機主要是企業配置一定量的風險較小、易于變現的短期金融資產,以降低未來的不確定性給企業持續經營造成的沖擊;逐利性動機是指企業為了追求高額回報,使得利潤最大化而進行的金融投資。出于預防性動機進行的金融投資,主要受到未來不確定性的影響。未來不確定性越高,出于預防性動機持有的金融資產越多。通過政策溝通和明確政策規則釋放信號對公眾預期進行管理能夠同時降低預防性和逐利性動機的金融投資。首先,貨幣政策預期管理通過釋放信號穩定市場預期,降低未來的不確定性,從而降低了金融投資對實業投資的擠出。其次,貨幣政策預期管理工具具有“無實操、低成本、高效率”的優點,其僅僅是向市場傳遞信息、穩定市場預期,而不會直接改變貨幣市場利率、貨幣供應量和信貸可獲得量,對市場的影響力度相對較為溫和,較少激發企業管理者的逐利性投機心理。而在傳統寬松貨幣政策環境下,企業管理者投機心理增強,將資金投向金融、房地產領域的概率將增大。貨幣政策預期管理釋放寬松信號的刺激作用較為溫和,使企業更傾向于關注確定性較高的實業投資,從而降低了金融投資對實業投資的擠出效應。

七、結論和啟示

通過理論機制分析,構建央行溝通信號指數和貨幣政策規則信號指數,并對央行溝通信號、貨幣政策規則信號與A股上市公司的投資行為的關系進行實證研究,得出以下結論:央行溝通信號和貨幣政策規則信號能夠對微觀企業投資行為產生較為顯著的影響,即貨幣當局通過溝通和政策規則進行預期管理的微觀傳導機制是有效的。央行溝通信號、貨幣政策規則信號與微觀企業投資之間并非簡單的線性關系,而是存在倒U型關系。預期管理的作用是有效的,同時也是有限的。在寬松政策的初期,寬松政策信號能夠增加企業投資;在后期,企業投資可能不增反降。企業的金融投資對實業投資存在替代效應,貨幣政策預期管理能夠抑制這種替代效應。貨幣政策預期管理相比傳統政策工具較為溫和,能夠穩定預期、降低不確定性,上述特點決定了其能夠抑制金融投資對實業投資的替代效應。

本文研究表明央行溝通和貨幣政策規則信號能夠有效影響企業投資,對經濟“脫實向虛”有一定的抑制作用,因此應從以下兩個方面對當前的預期管理政策進行完善,以提升政策效力。

第一,強化政策溝通。含混的貨幣政策容易使市場形成困惑,讓市場和微觀主體無所適從。透明度高的貨幣政策有助于穩定市場信心,引導市場形成有效預期,提升貨幣政策操作的效力。近年來,我國的貨幣政策溝通力度不斷提高,央行按季度發布貨幣政策執行報告,定期發布公開市場操作公告,市場對政策溝通的關注度也在不斷提升。繼續推動貨幣政策系統化、透明化、科學化,通過發布政策報告、官員講話、統計數據解讀、舉辦參與研討會等形式,加強與金融市場的溝通,有效引導市場預期。提升信息披露標準國際化程度,加快與國際貨幣基金組織數據公布特殊標準(SDDS)的接軌,使貨幣政策方向和政策工具的指向性更加明確。提升信息溝通的前瞻性,加大對經濟的研究和預測分析力度,通過對經濟指標的解讀,向市場傳遞未來貨幣政策操作的相關信息,合理引導社會預期。

第二,明晰政策規則。貨幣政策缺乏明確規則,容易引發外界的無端猜測,造成預期混亂,導致經濟波動,也不利于樹立央行公信力。長期以來,我國央行在相機決策方面已經積累了豐富經驗,而在規則決策方面涉及的較少,缺乏可供參考的量化規則。近年來,這些問題已經多次對我國貨幣政策實踐造成困擾。未來應在充分研究和實踐檢驗的基礎上,逐步探索和建立適合中國實情的、透明的、可追蹤、可檢驗的貨幣政策量化規則。適時適度向公眾公開貨幣政策委員會的決策程序和決策規則,對宏觀分析所采用的模型和規則進行詳細解釋說明。這既有助于提高貨幣政策當局的公信力,也有助于引導市場預期,維護金融市場穩定。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

鴨綠江(2021年35期)2021-04-19 12:24:18

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年11期)2018-08-04 03:25:42

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

鑿巖機械氣動工具(2016年3期)2016-03-01 04:00:25