從資本循環中看我國實體經濟與虛擬經濟的現狀

2021-11-10 02:37:32張鑫胡澤鵬

科學與生活 2021年17期

張鑫 胡澤鵬

摘要:《資本論》中,借貸資本是從職能資本運動中分離出來的獨立資本形式,馬克思把借貸資本看作產業資本家讓利的一部分,也就是說借貸資本是在生產過程中被創造出來,關于借貸資本與產業資本的關系可以看作虛擬經濟與實體經濟的關系。本文通過闡述資本循環的過程,然后就實體經濟與虛擬經濟的關系運用資本循環的理論進行闡述,最后就實體經濟與虛擬經濟脫離的問題提出建議。

關鍵詞:實體經濟;虛擬經濟;資本循環;政策建議

當前我國經濟已經由高速增長階段向高質量界發展階段轉變,建設現代化經濟體系,必須把經濟的著力點放在實體經濟上,堅持問題導向,防止避實就虛。但目前我國實體經濟存在運行成本高,經營不善等等諸多問題,而虛擬經濟是實體經濟發展到一定階段的產物,虛擬經濟與實體經濟嚴重脫離,使我國經濟發展出現“脫實就虛”的現象[1]。

一、實體經濟與虛擬經濟的定義

按照當前人們普遍認可的實體經濟與虛擬經濟的定義,實體經濟是指人通過思想使用的工具在地球上創造的經濟,包括物質的、精神的產品和服務的生產、流通等經濟活動。

虛擬經濟是相對實體經濟而言的,是經濟虛擬化(西方稱之為“金融深化”)的必然產物。

二、從資本循環角度看實體經濟與虛擬經濟的產生

馬克思在資本循環中將產業資本依次看作貨幣資本、產業資本和商品資本三種形態,與此同時這三種形態分別對應購買、生產和銷售三個階段。每種資本形態都要經歷三個轉化階段的循環一次,三種形態就包括三種循環,把這三種循環統一在資本無限運動中的過程就是產業資本的循環[2]。

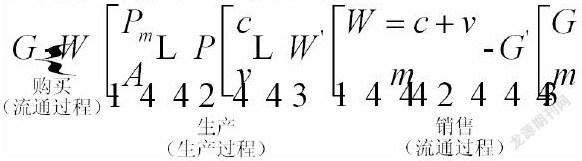

馬克思將產業資本的循環公式定義為:

從資本循環公式可以看出,資本家在購買階段用手中的貨幣去購買生產所需的生產資料和勞動力,為生產階段做準備,也就是G。到了生產階段,雇傭工人使用資本家買來的生產資料用來生產,這時候生產出來的商品的價值除了生產資料P的價值和雇傭工人A時所付的工資外,工人還創造出額外的價值,馬克思將之稱為剩余價值,所以資本主義的生產活動是勞動過程和價值增殖過程的統一。在最后的銷售階段,資本家將生產出來的商品拿到市場上進行出售,實現最后“驚險的一躍”,這時候資本家手中拿到的貨幣數量會多于在購買階段開始時的貨幣數量,而多出的貨幣數量就是生產所獲得的利潤,它和剩余價值在量上是相等的。

由于資本家具有逐利性,在產業資本循環結束后,往往會選擇進行新一輪的擴大再生產。資本家會將產業資本循環后得到的貨幣一部分進行再投資,這部分貨幣進入生產領域,再次實現產業資本的循環。而另一部分貨幣,資本家選擇將其進行放貸,以獲取利息收入。生產領域往往代表的實體經濟部門,貨幣進入實體經濟領域為這些部門的生產活動提供資金支持,有利于他們用來擴大廠房,購買機器和生產原料,更新技術和雇傭勞動力,壯大實體經濟部門的實力。而資本家用來放貸的資本形成借貸資本,往往有專門的借貸部門來操作和管理這部分資金,比如銀行、證券機構等虛擬經濟部門。這些借貸部門將這部分資金借給實體企業或個人,按事先確定的利息率到期收取利息,形成債權和債務關系。如果實體經濟部門所獲得的利潤率超過虛擬經濟部門,資本家會選擇將原先投入虛擬經濟部門的借貸資本投資到實體經濟生產領域進行擴大再生產,這時實體經濟的規模和實力將得到大幅度的提升,但虛擬經濟部門的利潤率高于實體經濟部門,資本家的趨利性會迫使他們將手中的貨幣放到資本市場進行放貸和投機,來獲取利息收入。這時大量資本集聚到虛擬經濟部門,虛擬經濟與實體經濟相背離,開始呈現獨立于實體經濟的態勢,而實體經濟部門資金鏈容易出現斷裂,經營難以為繼,最終選擇破產倒閉。資本市場的過度繁榮,使得產業空心化,形成泡沫經濟,進而引發經濟危機。

三、我國的實體經濟與虛擬經濟現狀

(一)、虛擬經濟的增速快于實體經濟

以互聯網為代表的第三次產業革命的迅速發展,催生了以互聯網信息技術為依托的服務部門,這些互聯網服務部門為實體經濟部門提供信息支撐和技術支持,這些部門具有投入少,收入多的特點,成為這些年資金熱捧的寵兒,因此獲得較快的發展。這些部門存在較高利潤率,獲得大量的資金支持,導致這些行業的發展速度較快。從金融業增加值占GDP比例來看,2001年的占比為4.7%,而到了2015年,這個比例快速增長到了8.4%,已經超過地產泡沫破滅前的美國、日本[3]。而實體經濟部門一般來說生產周期較長,貨幣要經過流通和生產兩個過程,經歷購買、生產和銷售三個階段才能實現最終的利潤,資金回報速度較慢,加上今年來經濟的不景氣,導致實體經濟增長速度低于虛擬經濟的增速。

(三)、金融市場不夠完善,融資服務能力不強

我國金融市場的虛擬融資資金數額巨大,但是卻很難有效匹配實體經濟的融資需求[4]。對于那些規模大,經營效益好的企業往往更容易受到資本的青睞,那些規模較小,效益不高的初創型企業存在經營風險,資本的趨利性往往選擇忽視這些企業的資金需求,特別是中小微企業在公司發展階段存在門檻高的現象,很難獲得融資。

四、促進實體經濟與虛擬經濟協調發展的政策建議

(一)、加快促進實體企業轉型升級,提高實體企業利潤率

虛擬經濟之所以與實體經濟背離,主要在于實體經濟產業結構不合理,創新能力不足和產能過剩,致使當前實體經濟經營效益低,利潤率低,資本大多流向利潤率高的虛擬經濟部門。提高實體企業的利潤率,就要加快實體企業的轉型升級,深入推進供給側結構改革,繼續抓好“三去一降一補”即去產能、去庫存、去杠桿、降成本、補短板五大任務。同時提高實體企業全方位的創新能力,優化經濟結構。只有這樣,才能提高企業利潤率,吸引金融市場的資本流入,使實體經濟與虛擬經濟協調發展。

(二)、創新融資模式,拓展融資渠道

加快創新資本市場的融資結構模式,拓展實體企業直接融資的途徑。首先,積極發展多層次實體資本市場,提高直接融資的比重[5]。加快推進資本投資市場的建設,比如完善和健全主板和創業板的信息披露機制,降低中小企業的融資門檻,保障中小微企業融資的平等權利。

參考文獻

[1]賴文燕.虛擬經濟與實體經濟發展中存在的問題及對策[J].金融與經濟,2009,000(002):39-42.

[2]楊華偉.網店是實體經濟的政治經濟學證據:產業資本循環理論[J].西部皮革,2017,39(08):75.

[3]邱蕓.我國虛擬經濟與實體經濟的現狀與發展方向[J].商場現代化,2018(16):189-190.

[4]尹莉.關于金融促進實體經濟發展的問題研究[J].科教文匯,2019,448 (02):93-94.

[5]吳蔚.直接融資:發展與機遇——中國工商銀行第二期創新沙龍在北京召開[J].中國城市金融,2007,000(006):19-23.

作者簡介

張鑫(1996-),男,河北衡水人,漢族,經濟學學士,天津師范大學經濟學院,研究方向為經濟發展與勞動經濟。

胡澤鵬(1996-),男,甘肅定西人,漢族,經濟學學士,天津師范大學經濟學院研究生,研究方向為經濟發展與勞動經濟、創新創業與行為決策。