我國銀行系統性風險評價

2021-11-10 02:37:32孫凱旗

科學與生活 2021年17期

摘要:2007-2009國際金融危機的發生,引發了全球性的經濟衰退。此次金融危機背后蘊含著全局性和綜合型的系統性風險,引起各國的重視,各國政府呼吁加強對系統性風險的監管。我國銀監會也在工作會議上強調將以不發生系統性風險為底線;2018年政府報告中也強調要防范重大風險。作為占據我國金融體系主導地位的銀行業,做好銀行業系統性風險的防控工作就有重要意義。本文將簡單的對我國商業銀行系統性風險進行簡單評價。

關鍵詞:銀行業;系統性風險;波動率

1 引言

自從08年金融危機爆發以后,各國紛紛加強對系統性風險的關注,同時相關學者也都進行了研究,成果不斷的涌現。

在各國,銀行業都在各國的金融行業中占據十分重要的地位。據WIND金融終端數據顯示,我國上市銀行的總資產在A股市場中也占有絕對地位。銀行能夠穩健的運行,關乎我國實體經濟的健康發展。

防范銀行系統性風險的發生一直是銀行風險管理的重要組成部分之一。目前,傳統的金融行業將在金融科技的助力下進入全新的時代,總結歷史經驗,防范銀行系統性風險的發生,才能合理的開展投融資業務,進行進一步的發展。中國銀行的系統性風險具有一定的特殊性,完全借鑒其他國家學者的研究顯然是不可取的,如何能夠依靠我國現有可取得的數據,對我國銀行系統性風險進行測度、預警,最后完善我國銀行系統性風險管理的理論,是現階段我國學者關心的問題。

2 銀行系統性風險評價

系統性風險的概念最早由Sharp學者提出,他將資面臨的風險分為系統性風險也就是不可以完全消除的風險以及非系統性風險也就是可以通過資產組合來進行消除的風險。在金融領域,系統性風險是一國經濟遭受各種不穩定因素進而引起國家金融系統發生巨大危機。而又因為銀行業在金融行業占有重要地位,所以對銀行系統性風險的研究隨之顯得重要。

對于銀行系統性風險的研究,目前已經有許多成熟的方法可以借鑒。指標法是國內為學者普遍采用的研究方法之一,通過對一系列歷史數據的研究,大概的估計其正常的波動范圍,當該體系的波動值大于這個范圍,那么久可以認為有系統性風險發生的可能性。

銀行系統性風險的影響因素有很多,不管是國內的經濟還是國際經濟的變化都有可能對銀行業的系統性風險產生影響。主要幾個方面就是:銀行自己本身的經營、國內經濟、國際經濟。也就是說對于銀行系統性風險評價體系的構建可以從銀行經營風險指標、國內宏觀經濟風險指標、以及國際經濟風險指標來進行構建。

此外中證銀行指數是一個反應我國銀行業走勢的指數,是反應我國銀行業整的表現。其中占權重比較大的招商銀行、興業銀行、工商銀行、平安銀行、交通銀行、浦發銀行、民生銀行、寧波銀行、農業銀行、上海銀行等。

借鑒楊霞、吳林(2015)學者的方法,對中銀銀行指數的月收盤價的波動率進行檢驗。借以對我國銀行業系統性風險進行簡單的評價。

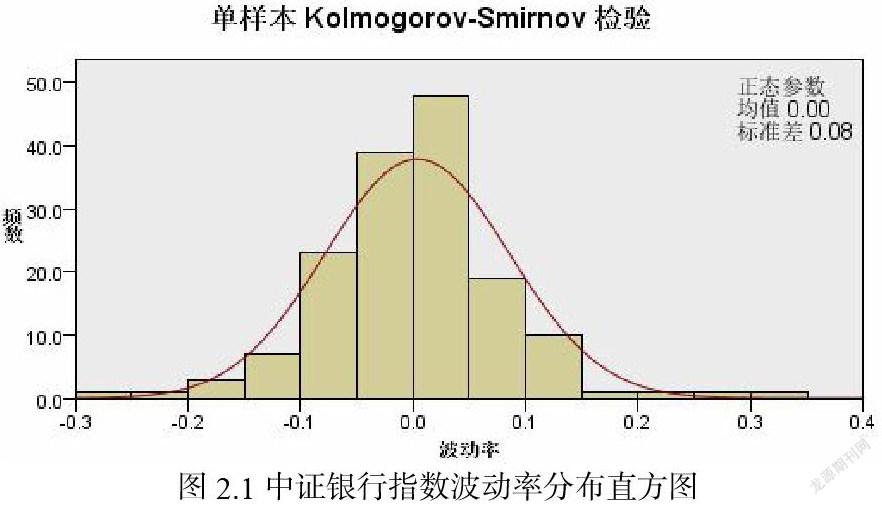

這里依靠SPSS軟件對計算好的波動率進行KS檢驗,數據來源為東方財富網站。

對中證銀行指數月收盤價波動率進行非參數檢驗:

結果表明,在0.05的顯著水平下,保留原假設,因此所選指數波動率符合正態分布條件。(見圖2.1)

根據以上結果顯示,按照指標法理論,如果波動率較大,那么久可以認為有銀行系統性風險發生的可能性較大,反之可以認為發生銀行系統性風險的可能性

對中證銀行月收盤價波動指數的波動率分析,可以大致分為四個階段。

第一階段:2008年至2011年,中證銀行指數月收盤價指數波動幅度較大,可以認為,我國銀行在此階段的系統性風險水平處于較高水平。這也與事實相符合,中國雖然受到當時美國次債危機的沖擊相對較少,但是國際上其他國家受到金融危機的沖擊后,經濟產生下滑趨勢,進而影響到我國國內經濟。第二個階段:2011年至2014年中證銀行指數月收盤價波動率較為穩定,處于正常波動水平。受到當時我國實施的“四萬億計劃”,貨幣市場流動性得到了保障,宏觀經濟逐漸從經濟危機的影響中走出,我國的金融體系逐漸擺脫高風險,可以說是處于相對安全的狀態。第三個階段:2015年至2016年,波動率處于中等波動狀態,此時我國的股票市場出現了波動,當時出臺了各種政策對我國的股票市場以及外匯市場進行了穩定,隨后銀行有主見處于穩態上升趨勢,2016年,我國推動的供給側結構改革,經濟進入“新常態”,GDP增長速度逐漸放緩,我國進入高質量發展階段。第四個階段:2017年至今,我國高度重視防范系統性風險的發生,在此階段,雖然我們的經濟增長速度逐漸放緩,但是仍處于合理的穩步上升階段,我國銀行業的系統性風險也相對較小。

3 建議

3.1時刻關注我國銀行系統性風險,定期使用對其進行壓力測試,幫助我國銀行制定符合我國國情的系統性風險預警模型。

3.2建立完備的監管制度,完善我國銀行管理系統。銀行的系統性風險比較復雜,不僅僅局限于單個的銀行或者銀行行業,所以整體性監管就比較重要,例如我國銀監會和保監會的合并就在一定程度上健全了銀行業監管的整體性。

3.3與金融科技密切結合,使科技賦能金融,利用金融科技來完善銀行業系統性風險的監管系統。

參考文獻

[1]常瓅元,趙叢澤.關商業銀行系統性風險測度研究的文獻綜述[J].時代金融,2017,{4}(24):91-92.

[2]車安琪.銀行業系統性風險測度和預警分析[D].山東大學,2020.

[3]楊霞,吳林.我國銀行業系統性風險預警研究[J].統計與決策,2015(10): 147-150.

作者簡介

孫凱旗(1996—),男,河南省新鄉市長垣市,漢,研究生在讀,重慶工商大學,研究方向:金融科技。