基于目標價格改革分析新疆棉花生產的變化差異

2021-11-04 09:05:12王曉偉艾先濤

新疆農業科學 2021年9期

趙 鑫,王曉偉,艾先濤

(1.新疆農業科學院農業經濟與科技信息研究所,烏魯木齊 830091;2.新疆農業科學院經濟作物研究所,烏魯木齊 830091)

0 引 言

【研究意義】棉花目標價格政策完善農產品價格形成機制,調節供需關系,充分發揮市場在資源配置中決定作用,為新疆棉花產業提質增效和高質量發展提供了政策支持和保障[1-3]。研究棉花目標價格制度實施的影響作用,對完善新疆棉花目標價格制度,促進新疆棉花生產發展有重要意義。【前人研究進展】孫魯云[4]考察了勞動力成本上升對棉花全要素生產率的影響結果表明,勞動力成本上升促使了棉花生產者進行作物替代;高升等[5]開展目標價格政策對我國棉花生產效率影響評價研究。結果表明,棉花目標價格政策能夠促進棉花單產水平的提高,顯著促進了新疆棉花總產量的提升;翟雪玲[6]從資源環境、成本狀況、政策支持力度等方面分析了中國棉花未來生產形勢;韓冰等[7]分析了棉花目標價格政策實施對新疆種植業生產和收益的影響;劉鵬[8]分析了目標價格制度對新疆棉農收入的影響;任晉蘭[9]綜合評價了棉花目標價格政策對棉農、加工企業、紡織企業的影響。【本研究切入點】有關棉花目標價格分別對新疆棉花生產和生產經營主體的影響已有研究,但側重點不同。研究2014年實施棉花目標價格政策,分析對新疆棉花生產的面積、產量,棉花品質以及棉花生產水平和生產經營主體等影響。【擬解決的關鍵問題】根據2011~2018年的統計年鑒數據、棉花質量公檢數據、成本收益調查數據等,比較其差異水平,分析實施棉花目標價格政策前后,新疆棉花生產和生產經營主體等變化。

1 材料與方法

1.1 材 料

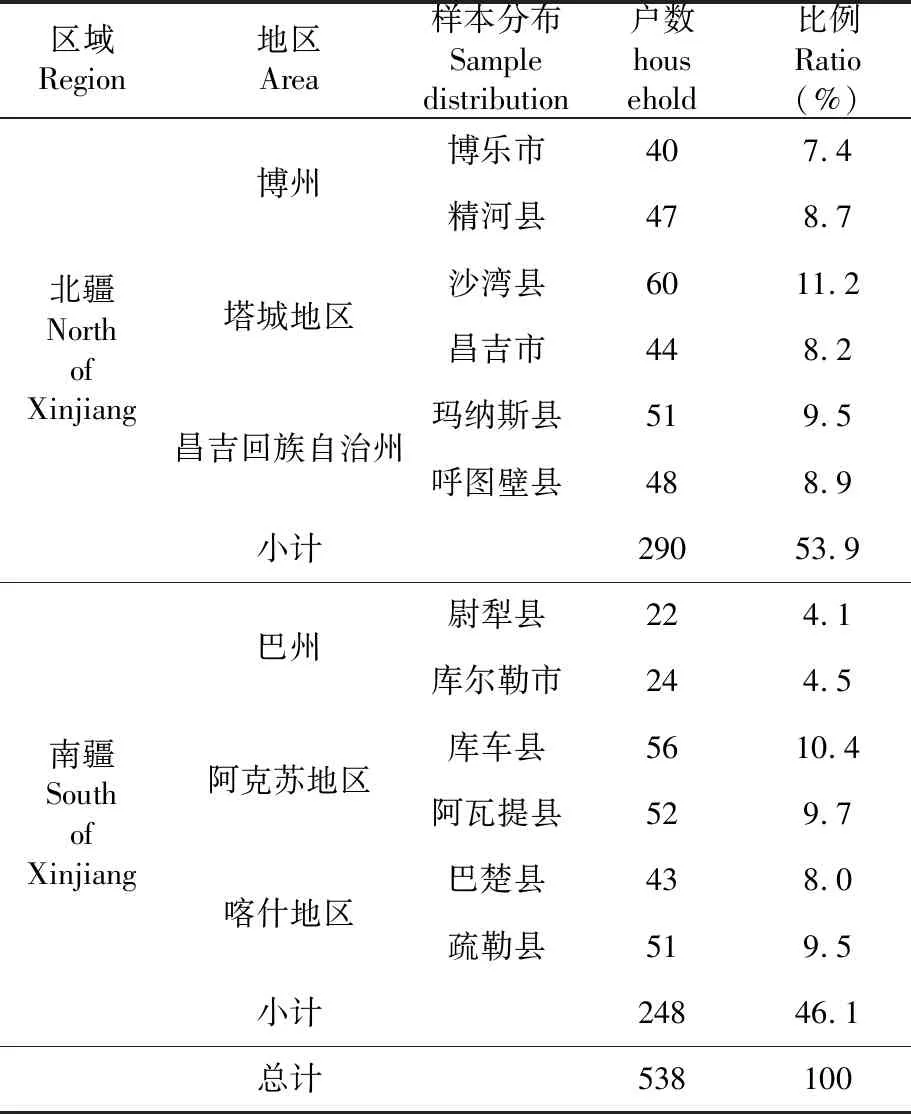

采集統計數據,調查問卷收集整理數據。其中,南北疆主要棉花生產區的棉農調查問卷538份,回收有效率91.8%。表1

表1 樣本調查Table 1 Sample survey distribution

1.2 方 法

采用差異比較、統計學,問卷、訪談、歸納和演繹相結合等方法進行分析。

2 結果與分析

2.1 目標價格制度對新疆棉花生產的影響

2.1.1 目標價格政策實施前后新疆棉花生產變化

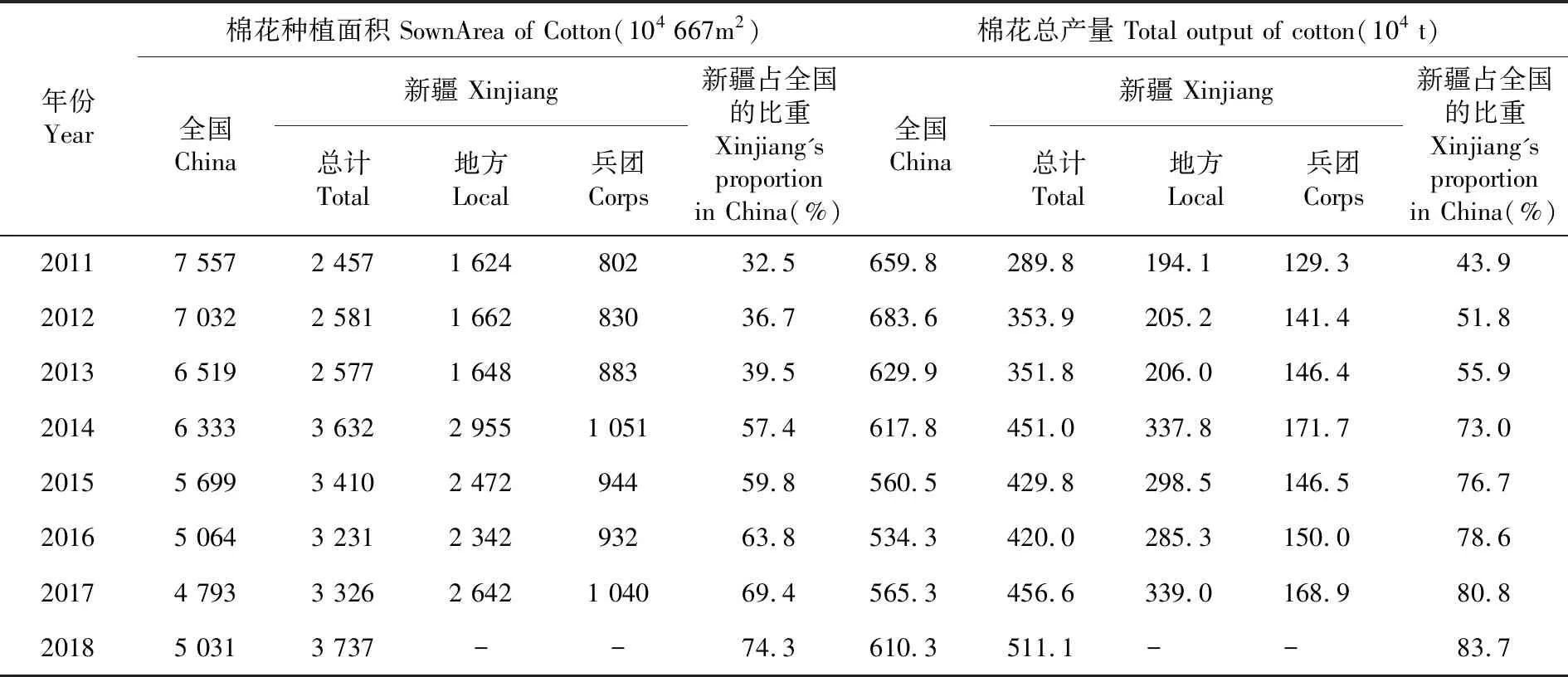

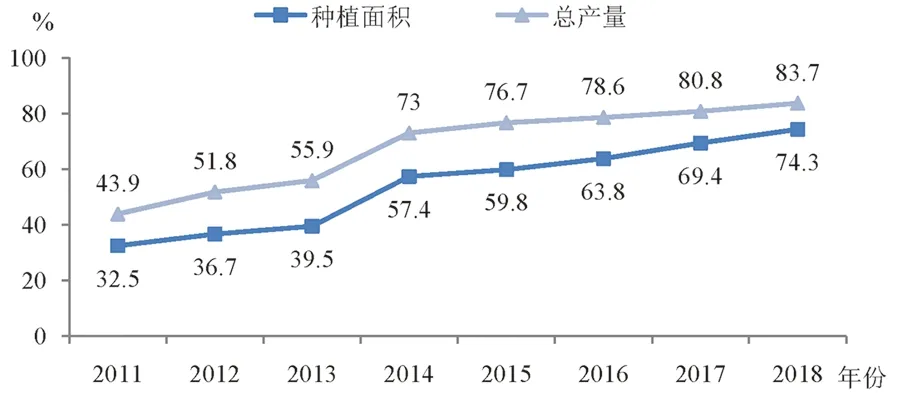

研究表明,從2011年到2018年間,我國及新疆棉花生產都經歷了增長減退的反復波動。全國棉花播種面積和總產量呈逐年下降趨勢,而新疆棉花播種面積和總產量呈逐年增加趨勢;新疆棉花播種面積和總產量占全國的比重由2011年的32.5%和43.9%,分別增加到2018年的74.3%和83.7%,均增加了近40個百分點。

以2014年實施棉花目標價格補貼政策為時間節點,2011~2013年收儲政策時期,新疆棉花種植面積由168.3×104hm2(2 457萬畝)增加到171.8×104hm2(2 577萬畝),年均增速2.4%,總產量由289.8×104t增加到351.8×104t,年均增速10.2%,均呈現增長態勢;2014~2018年新疆棉花種植面積由242.13×104hm2(3 632萬畝)連續下降至2017年221.73×104hm2(3 326萬畝),2018年增長到249.13×104hm2(3 737萬畝),面積經過調減、穩定回升的過程,總產量由451.0×104t增加到511.1×104t,年均增速3.2%,較收儲時期,增長緩慢,但是隨著種植面積減少總產量增加,新疆棉花產出效率逐漸上升。表2,圖1

表2 2011~2018年全國和新疆棉花生產變化對比Table 2 Cotton production in China and Xinjiang in 2011-2018

圖1 2011~2018年新疆棉花種植面積和總產量占全國比重變化Fig.1 Changes in cotton planting area and total yield in Xinjiang as a proportion of the whole country from 2011 to 2018

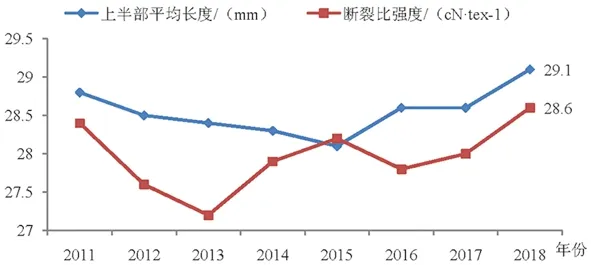

2.1.2 新疆棉花品種布局及品質結構變化

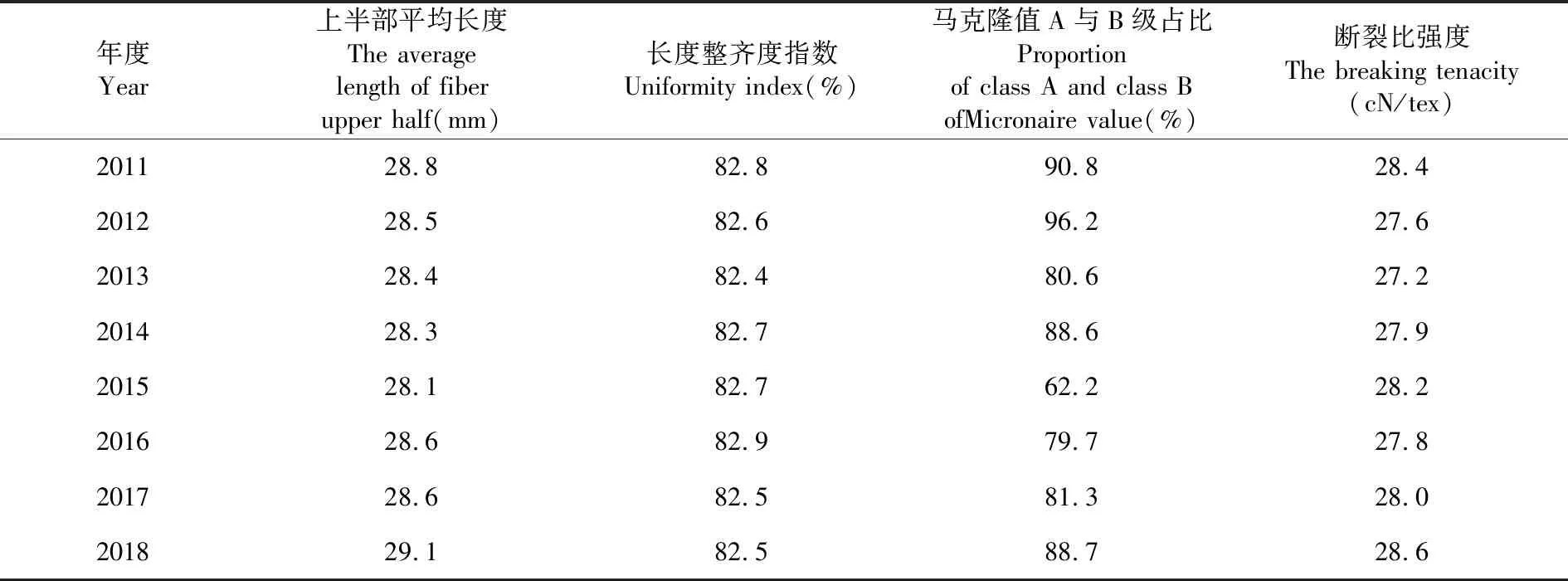

研究表明,新疆棉花種植面積在3.33×104hm2(50萬畝)以上的主栽品種主要是南疆推廣的新陸中系列和北疆推廣的新陸早系列。2011~2018年新疆棉花品質結構主體為上半部平均長度28~29 mm,斷裂比強度27~28cN/tex,馬克隆值A、B級占比在70%~80%;2014年棉花目標價格制度實施以來,新疆棉花品質逐漸提高但變化不明顯,2018年馬克隆值A、B級占比顯著提升。2017年,我國紡織企業對中高端原棉(“雙28.5”,絨長28.5 mm、比強度28.5cN/tex,馬克降值A或B2級)的需求量約300×104t。表3,圖2

表3 2011~2018年新疆棉花公檢質量數據變化Table 3 Xinjiang cotton public inspection quality data in 2011-2018

圖2 2011~2018年新疆棉花公檢質量主要指標變化Fig.2 Changes of main quality indicators of cotton public inspection in Xinjiang from 2011 to 2018

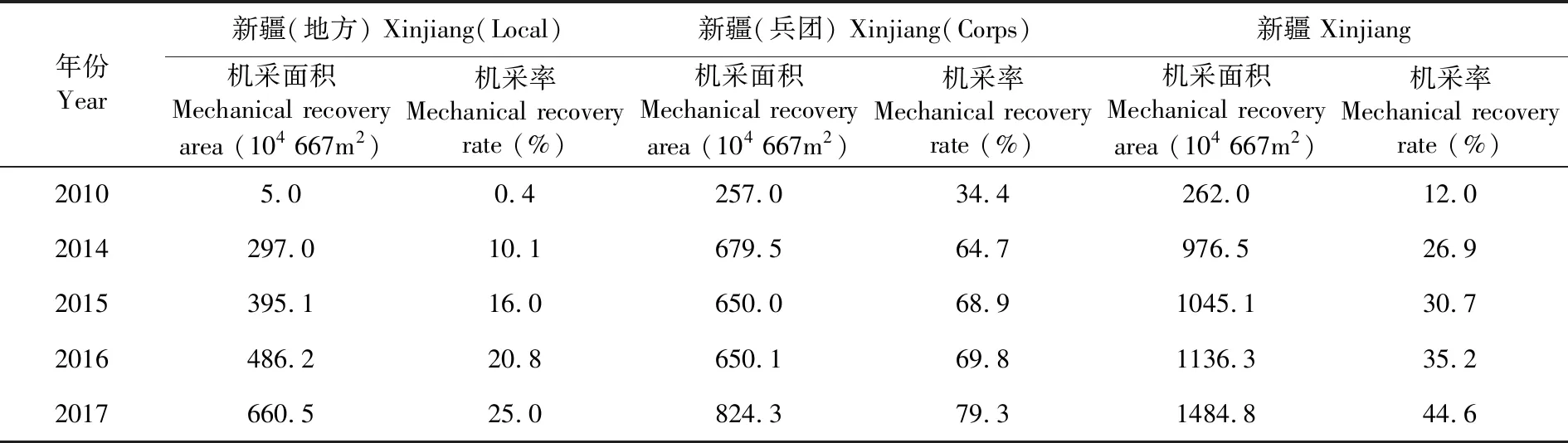

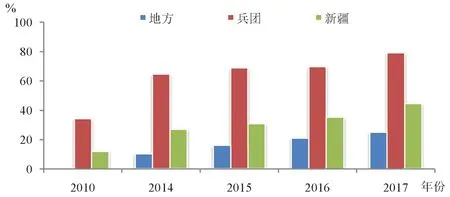

2.1.3 棉花機采水平

研究表明,2017年,新疆地方機采面積44.03×104hm2(660.5萬畝),機采率25%;新疆兵團機采面積54.95×104hm2(824.3萬畝),機采率約80%,2018年新疆北疆地區達90%。

全疆棉花機采面積由2014年65.1×104hm2(976.5萬畝),機采率僅有26.9%的水平,提高到2017年98.97×104hm2(1 484.8萬畝),機采率已達44.6%,4年間增長了17個百分點。圖3,表4

表4 新疆棉花機采水平Table 4 Statistics of cotton mechanized level in Xinjiang

圖3 新疆棉花機采水平統計Fig.3 Statistics on machine-picked cotton in Xinjiang

2.2 目標價格制度對新疆棉花生產經營主體影響

2.2.1 對棉農的影響

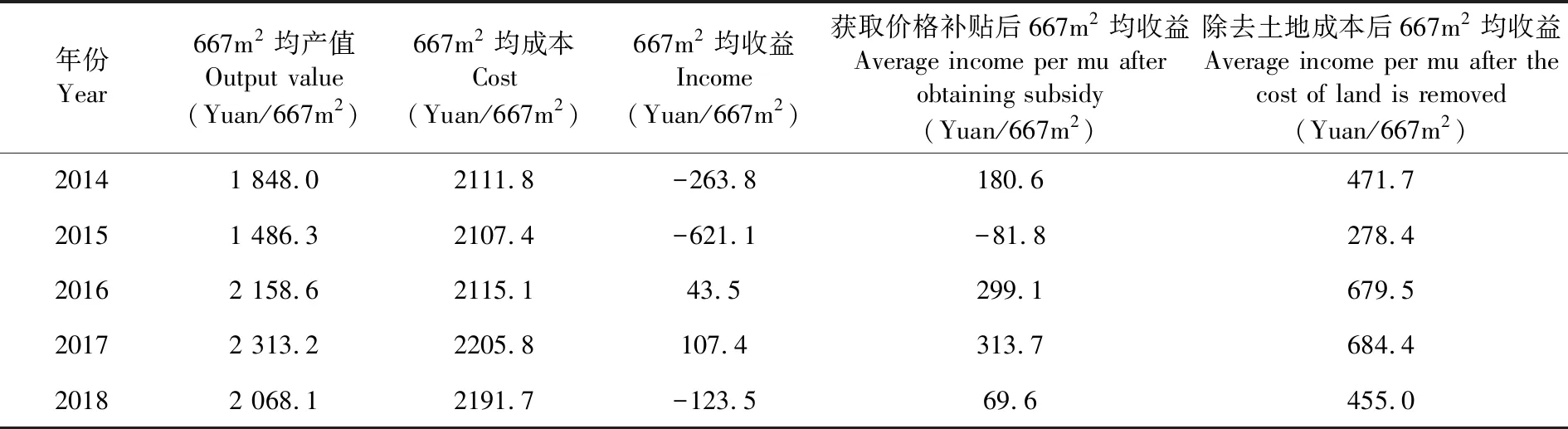

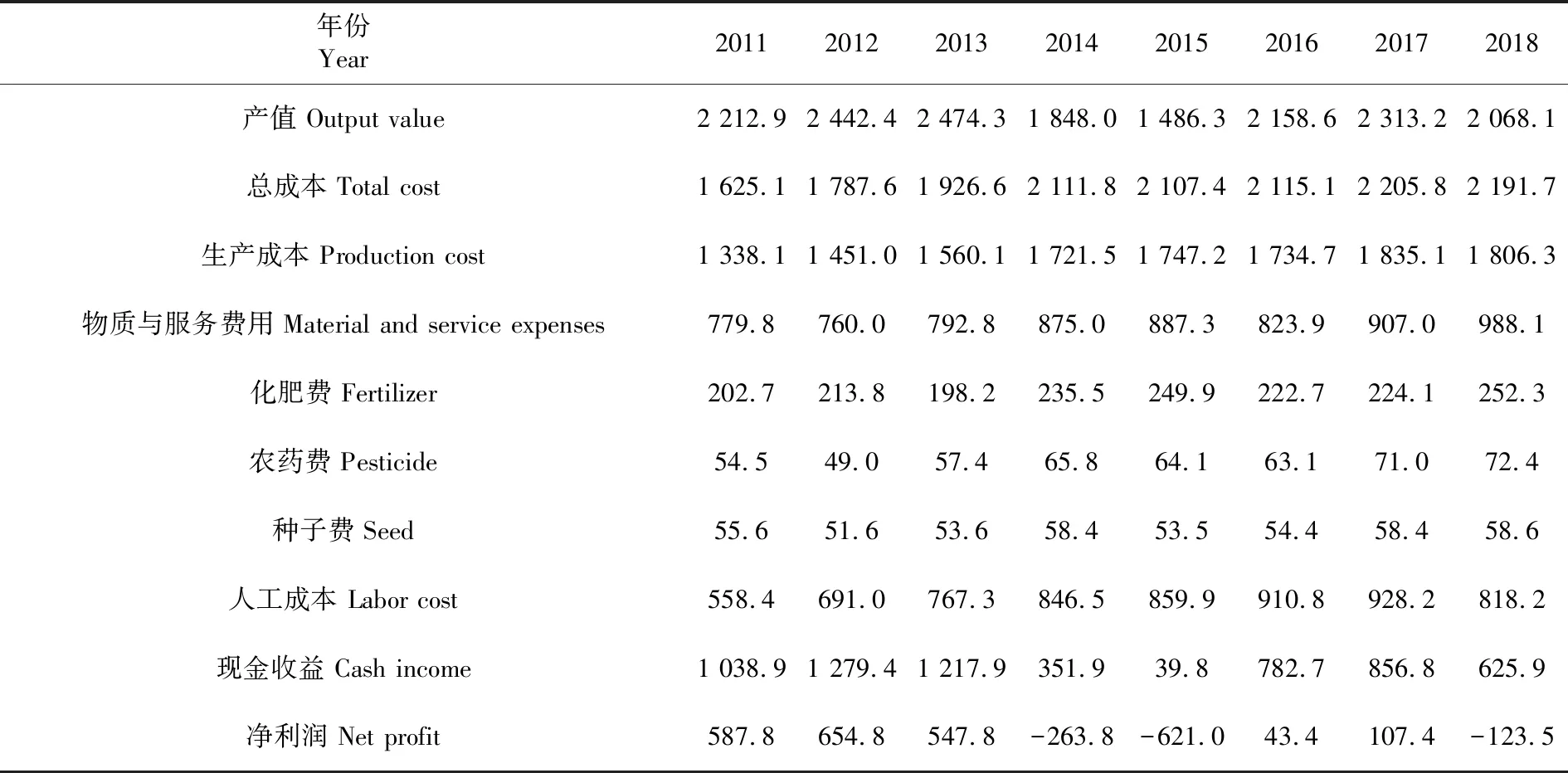

研究表明,2014 年新疆地方棉花平均產值 1 848.0 元/667m2,平均總成本 2 111.8 元/667m2,平均純收益虧損 263.8 元/667m2,加上棉花目標價格補貼 444.4 元/667m2,獲取補貼后的平均純收益為 180.6 元/667m2,如不包括土地成本,平均純收益為 471.7 元/667m2;2015年目標價格略有下調,且受氣候影響,植棉收益有所下降,但基本得到保障,平均純收益虧損621.1元/667m2,獲取補貼后的平均純收益仍虧損81.8元/667m2,南疆四地州獲取補貼后平均收益60.7元/667m2(南疆四地州面積補貼141.8元/667m2),基本持平,如不包括土地成本,平均純收益為278.4元/667m2;到2017 年目標價格繼續下調并保持3年不變,棉花平均產值2 313.2 元/667m2,平均總成本 2 205.8 元/667m2,平均純收益 107.4 元/667m2,獲取補貼后的平均純收益 313.7 元/667m2,如不包括土地成本,平均純收益為 684.4 元/667m2。表5,圖4

表5 目標價格改革以來新疆(地方)棉花生產效益對比Table 5 Comparison of cotton production benefits in Xinjiang(Local)since the reform of target price

圖4 目標價格改革以來新疆(地方)棉花生產效益對比Fig.4 Comparison of cotton production efficiency in Xinjiang(Local)since target price reform

研究表明,2014~2017年新疆植棉總成本呈波動中上升的趨勢,2018年略有回落,表現為生產成本逐年遞增。其中,物質與服務費用浮動中持續增長,從 2014 年的平均 875.0 元/667m2增長到 2018 年的 988.1元/667m2,增長了113元/667m2,主要是水費上漲、化肥、農藥、種子等農資漲價所致;人工成本從2014 年平均846.5 元/667m2增長到2017 年928.2元/667m2,增長了81.7元/667m2,但2018年人工成本下降至平均818.2元/667m2。

2014 年目標價格制度實施初年,平均植棉凈利潤-263.8元/667m2,較 2013年(制度實施前)的平均547.8 元/667m2,減少了811.6元/667m2;到2017年,平均植棉凈利潤增長到107.4元/667m2,較 2014 年增加了371.2元/667m2;但2018年,平均植棉凈利潤下降至-123.5元/667m2。圖5,表6

圖5 2011-2018年新疆植棉主要生產成本變化對比Fig.5 Comparison of main production cost of cotton planting in Xinjiang from 2011 to 2018

表6 2011~2018年新疆植棉成本效益對比(元/667m2)Table 6 Cost benefit comparison of cotton planting in Xinjiang in 2011-2018(Yuan/667m2)

2.2.2 對棉花生產合作組織的影響

研究表明,種植規模3.33×104hm2(50畝)以下的小規模農戶228戶,占調查總人數的42.4%,其中68.2%農戶愿意將土地流轉作為股份加入合作組織進行規模化生產,2018年全疆棉花生產經營組織的土地面積較2017年增加2.69×104hm2(40.4萬畝),棉花生產合作組織數量較2017年增加625家,增長了4.0%。

3 討 論

3.1 目標價格改革對新疆棉花生產影響

已有研究表明,目標價格改革后,2014~2016年新疆棉花播種面積和總產量在全國占比均提升,區域種植結構日趨合理,新疆棉花種植在全國的優勢日益明顯[11-13];2000~2014年新疆棉花在種植面積、總產量的增長都高于全國棉花的增長,新疆棉花種植面積和總產量占全國棉花的比重逐步上升;2014年,新疆以占中國46.30%的棉花種植面積生產了中國59.68%的棉花,貢獻了全國近六成以上的棉花產量[14]。已有研究表明:2010~2014年,新疆棉花機采面積增加48.27×104hm2(724.06萬畝),增加了2.76倍,其中兵團的貢獻率較大,機采棉面積增加24.89×104hm2(373.05萬畝),機采率增長了145%;地方的貢獻潛力較大,機采棉面積增加 24.40×104hm2(351.01萬畝),增加了70 倍[9];2014 年新疆瑪納斯縣機采棉比例 28%,到2016 年機采棉比例突破90%[15-18]。

3.2 目標價格制度對棉花生產經營主體的影響研究

已有研究表明,2014年獲取目標價格補貼后,按棉農現金成本折算,南疆平均收益在280~1 550 元/667m2,北疆平均收益在 300~800 元/667m2,東疆平均收益在640~1 400 元/667m2;與小麥、玉米等農作物效益比較,種植棉花是收益最好的大宗農產品[9];2014~2016年新疆棉花成本和生產成本分別上漲6 451.5元/hm2和5 544.0元/hm2,成本增加的原因在于人工成本的不斷增加[13];瑪納斯縣棉花生產成本中采摘費用增加明顯,棉花采摘成本由 2011年的1.8-2.1元/kg上升為 2015年的2.2-2.35元/kg;棉花基本種植農戶顯著減少,而棉花生產經營單位同比增加;將信息化、智能化、機械化、規模化、大數據引人棉花生產,是棉花生產方式轉變的方向[11]。

4 結 論

4.12018年新疆棉花種植規模和總產量已超出2/3的全國水平,新疆棉花生產水平和地位顯著提升。

4.2棉花品質總體水平穩步提升。2018年馬克隆值A、B級占比顯著增長,已達88.7%。

4.3棉花機采率顯著提高,由2014年26.9%的水平提高到2017年44.6%,4年間增長了17個百分點,發展機采棉空間潛力仍然較大。

4.5目標價格補貼政策保障了棉農的基本收益;植棉生產成本逐年增長,小規模農戶植棉效益較低,促進了組織化生產經營。目標價格改革促進了新疆棉花生產向規模化、組織化、標準化方向發展。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

絲綢之路(2014年9期)2015-01-22 04:24:46

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

兒童與健康(2011年4期)2011-04-12 00:00:00

新疆人文地理(2009年7期)2009-09-29 09:56:14