福建省海上風電平價上網效益分析

2021-10-28 06:32:22王素娟周遵凱肖宣煒

能源與環境 2021年5期

王素娟 周遵凱 肖宣煒

(中國電建集團福建省電力勘測設計院有限公司 福建福州 350003)

1 福建省海上風電投資水平分析

1.1 現狀投資水平

根據福建省已核準的海上風電項目來看,可研批復的動態投資約17 000 萬元/kW~23 000 萬元/kW,其中近海項目中采用海上升壓站及220 kV 海纜送出方案的近海風電項目投資約21 000 萬元/kW~23 000 萬元/kW,實際建設投資可能會略低于預算水平。

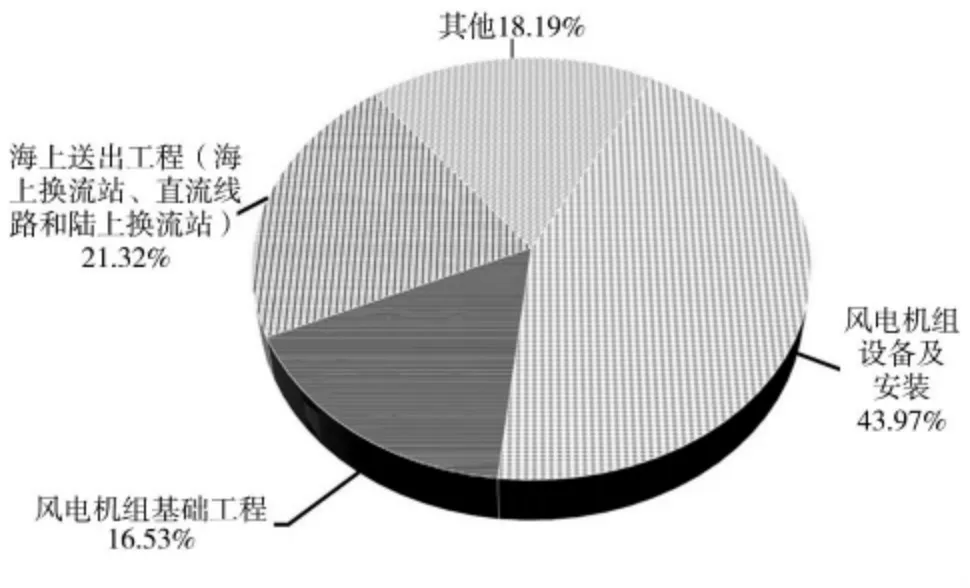

目前,風電機組及塔筒、風機基礎及施工安裝(含風機吊裝)、海纜及敷設是海上風電投資主要三大塊,基本占到海上風電場總投資的80%以上。其中,風電機組的造價與單機容量及裝機總容量有關,風電機組及塔筒設備費約占整個風電項目投資的35%~45%,單位投資成本約7 500 元/kW~8 500 元/kW,對整個項目投資費用的影響最大。海上風機基礎受到水深、海底地質情況影響有多種型式,包括單樁、導管架、高樁承臺等。不同型式的風機基礎造價亦有所差別,風機基礎施工(含碼頭場用地)及風機吊裝費約占整個風電項目投資的25%~35%。海底電纜受風電場離岸距離等因素的影響,投資占海上風電項目總投資的10%~15%。以福建省近海400 MW 規模風場為例,主要投資構成如圖1 所示。

1.2 預期投資水平

根據海上風電市場價格走向,“十四五”期間,海上風機及施工價格水平會有一定的下降空間。考慮區域規模化效應,以1 600 MW 典型風場為例,裝機規模及單機容量暫定為160 臺10 MW 風力發電機組,風電場整體采用直流方案送出,風機價格水平按5 600 元/kW 考慮,風機安裝450 萬元/臺,風機基礎綜合按照2 500 萬元/座(綜合平均水深),新能源儲能系統配置暫按裝機容量的10%、連續儲能時長2 h 計列相應投資。經初步測算,典型場址1 600 MW 規模海上風電項目靜態單位造價約14 500 元/kW~15 000 元/kW;動態單位造價約15 500 元/kW~16 500 元/kW,其中風電機組設備及安裝占比約43.97%、風機基礎占比16.53%、海上送出工程(包括海上換流站、直流輸送線路及陸上換流站)投資占比達到21.32%。主要投資構成如圖2 所示。

圖2 海上風電場預期投資構成比例

隨著對海上風電認識的加深,大容量海上風電機組的國產化、批量化,施工設備以及安裝工藝的提高,國內海上風電電價的去補貼壓力和國內海上風電場建設投資成本必將會進一步下降。

2 效益分析基礎數據

根據國家發展改革委和建設部頒發的 《建設項目經濟評價方法與參數》(第三版)[1]、《風電場項目經濟評價規范》(NB/T 31085—2016)[2]以及國家現行財稅制度,進行費用和效益計算,以判斷項目在財務上的可行性。

2.1 建設規模

以福建省海上風電項目總裝機容量1 600 MW 為例,施工工期4 a,項目運營期25 a。

2.2 資金計劃

項目資本金占比按20%,其余為國內貸款,還貸期按15 a計算,即在正常運行期第15 年基本還清貸款本息,貸款年利率按五年期LPR 利率4.65%(中國人民銀行2021-02-20 發布)估算。

2.3 成本估算

本項目發電成本主要包括折舊費、攤銷費、維修費、職工工資及福利費、保險費、材料費、其他費用、海域使用費和利息支出等。

維修費=固定資產價值×修理費率

職工工資及福利費=職工人均年工資×定員×(1+福利費提取率)

保險費=固定資產價值×保險費率

材料費=裝機容量×材料費定額

其他費用=裝機容量×其他費用定額

本項目按照20 a 折舊,殘值按5%考慮;修理費建設期不計取,正常投運1 a~5 a 取0.5%,以后每5 年遞增0.5%;風電場職工人數按60 人計,人均年工資按12 萬元估算,福利勞保系數按60%;固定資產保險費率3.5‰;材料費定額按30 元/kW;其他費用定額按30 元/kW 計算。運營期末拆除費按固定資產投資的2%估算。

2.4 稅金

(1)增值稅。根據《關于資源綜合利用及其他產品增值稅政策的通知》(財稅〔2008〕156 號)有關規定,風電項目增值稅率為13%,執行即征即退50%的政策。依據財稅〔2008〕170 號文,固定資產增值稅運營期間可以從銷項稅中抵扣。

(2)銷售稅金附加。銷售稅金附加包括城市維護建設稅和教育費附加(含地方教育費附加),分別按增值稅的5%、5%計征;所得稅率按25%,享受“三免三減半”優惠政策。

(3)利潤和所得稅。

發電利潤=發電收入-總成本費用-銷售稅金附加

所得稅=發電利潤×所得稅率

凈利潤=發電利潤-所得稅

凈利潤提取10%的法定盈余公積金后,剩余部分為可分配利潤,再扣除支付給投資者的應付利潤,即為未分配利潤。

2.5 我國海上風電電價政策

2019 年5 月21 日,國家發展改革委印發《國家發展改革委關于完善風電上網電價政策的通知》(發改價格〔2019〕882號),明確將海上風電標桿上網電價改為指導價,新核準海上風電項目全部通過競爭方式確定上網電價;新核準近海風電項目通過競爭方式確定的上網電價,不得高于上述指導價;2022 年及以后全部機組完成并網的,執行并網年份的指導價。2020 年1 月20 日,財政部、國家發展改革委和國家能源局聯合印發《關于促進非水可再生能源發電健康發展的若干意見》(財建〔2020〕4 號),明確新增海上風電不再納入中央財政補貼范圍。以上國家政策的出臺,標志著我國海上風電競價上網時代的來臨,海上風電參與市場化競爭性配置最終實現無補貼平價甚至低價競價上網是未來的必然趨勢。

3 平價上網效益分析

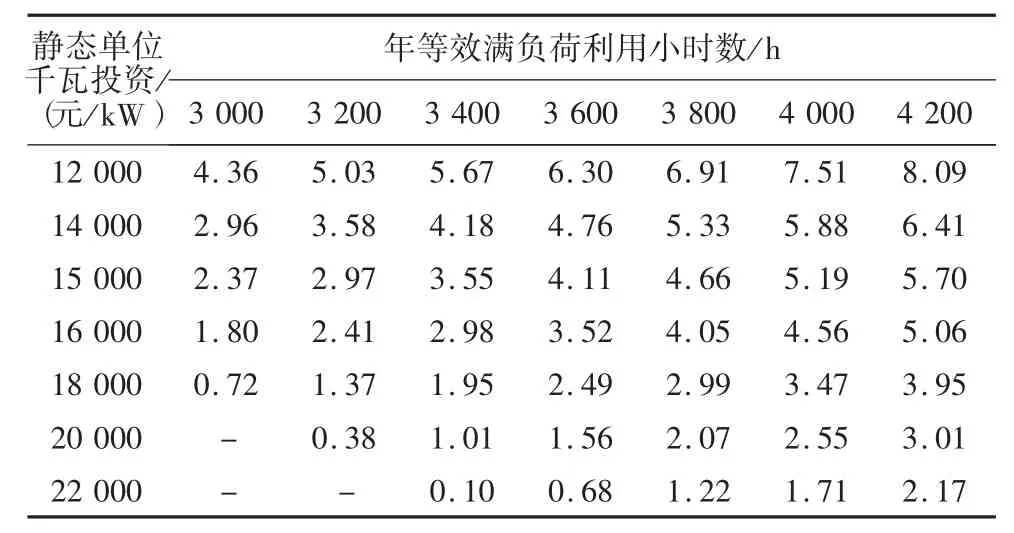

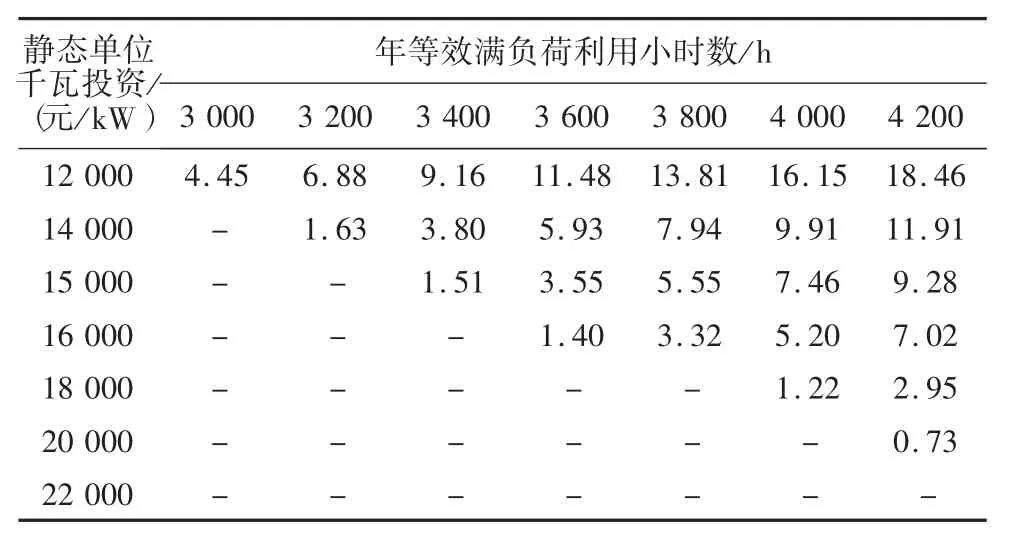

根據財建〔2020〕4 號文精神,以海上風電項目裝機容量1 600 MW 為例,按照福建省現行燃煤電廠含稅標桿電價0.393 2 元/kWh,分析計算不同發電量與投資水平下的項目投資(稅后)內部收益率(如表1)及項目資本金內部收益(如表2)指標如下。

表1 含稅上網電價為0.393 2 元/kWh 時項目投資內部收益率(稅后)統計表(%)

表2 含稅上網電價為0.393 2 元/kWh 時項目資本金內部收益率統計表(%)

由表1 和表2 可以看出,當靜態單位千瓦投資15 000 元,年等效滿負荷小時數3 800 h 時,項目投資稅后內部收益率約為4.66%,項目資本金內部收益率約為5.55%。預期“十四五”期間,部分海上風電場項目可以逐步實現平價上網且具有一定的經濟性,大規模實現商業化開發,具有較強的經濟效益仍需一定的時間。另外,現狀標桿上網電價為火電上網電價的0.393 2 元/kWh,不排除未來行業平價上網的電價參考市場電價進行浮動的情況以及其他補貼政策。

4 結語

隨著海上風場離岸越來越遠,風機設備在建設投資構成中的占比會進一步降低,送出工程的成本會呈幾何數上升,短期內實現平價上網的壓力會更大。隨著我國海上風電設計及施工企業施工技術水平的不斷提高,預計未來設備及材料價格也會有一定程度的降低,系統實現成本的降低,將為海上風電實現平價上網提供了有利條件。

海上風電項目在國家取消電價補貼的壓力下,可以通過參與綠證交易,與海洋經濟相結合,發展氫能、海水淡化及海洋牧場等多種能源或資源集成的“海上綜合能源島”,就地利用生產,提高海上風電的整體經濟性。