經濟政策不確定性、企業尋租與盈余管理

2021-10-25 22:19:34喬歡

科學與財富 2021年25期

喬歡

摘 要:本文以經濟政策不確定性為出發點,研究其對企業盈余管理的影響機制。研究結果顯示,經濟政策不確定性上升會促進企業正向的盈余管理行為。經濟政策不確定性與盈余管理程度正相關,企業尋租行為在兩者之間起到了部分中介作用。這說明經濟政策不確定性的上升會同時促進盈余管理和企業尋租行為,降低會計信息的可信性。政府應保持經濟政策的長期一致性,防止經濟政策不必要的波動帶來的負面影響,同時應在經濟政策不確定性上升時進一步加強企業尋租和盈余管理行為的監管。

關鍵詞:經濟政策不確定性;企業尋租;中介效應

一、引言

一般而言,經濟政策不確定性指的是經濟主體無法確切預知政府是否、何時以及如何改變現行經濟政策(Gulen and Ion,2012)。[1]伴隨著我國資本市場的不斷茁壯成長,我國的上市企業也意識到盈余信息的重要性,因此,盈余管理活動越來越普遍[2]。通過對現有文獻的整理,發現現有研究經濟政策不確定性對盈余管理的影響方向還不明確,并且沒有研究企業尋租對盈余管理與經濟政策不確定性關系的文章。本文從經濟政策不確定性角度出發,探索經濟政策不確定性對中國企業盈余管理的影響,并研究企業尋租行為與二者的關系。

與國內已有研究相比,本文的主要貢獻為拓展了經濟政策不確定性影響企業盈余管理的研究,發現了企業尋租行為在兩者間的部分中介作用,為解釋我國上市公司盈余管理上提供了新的視角。

二、理論分析與研究假說

從管理層尋私角度看,對那些提正向盈余管理的企業而言,隨著經濟政策不確定性上升,其管理層面臨的經營困境更為艱難,他們會進一步做大企業利潤,加大其正向利潤操縱程度。從企業融資環境角度來看,當經濟政策不確定性增加時,銀行貸款金額會降低(倪國愛和董小紅,2019),企業為了獲取銀行貸款,需要向銀行證明自身擁有足夠的償債能力,因而會傾向于虛報利潤,進行正向的盈余管理行為。因此,原本向上盈余管理的企業會繼續保持并加強向上盈余管理的行為。

為了降低融資成本,企業也有動機減少向下的盈余管理。同時,在經濟政策不確定性加大情況下,為避免其中稅收征繳和政府監管等方面的政策成本或者為了獲得更多政府政策的“憐憫”,他們也可能會進一步做小企業利潤,這就加大了公司向下的盈余管理程度(李強2019)。因此,經濟政策不確定性對向下盈余管理行為的影響可能是雙重的。由此,提出如下研究假說:

H1:經濟政策不確定性增加越多,則企業向上盈余管理行為越嚴重。

H2:經濟政策不確定性增加越多,則盈余管理程度越嚴重。

根據尋租理論,企業通過尋租的方式,降低了政府行政權力對其的干預與管制,使其獲得了不正當的競爭優勢和超額回報,因此企業尋租往往具有“保護費”和“潤滑劑”的雙重功能(Leff,1964)[3]。當經濟政策不確定性上升,企業未來的經營風險會隨之增加。管理者為了維護既得的經濟利益和保住自身職位,會盡可能維持向好的經營狀況。在進行盈余管理的同時,企業為了保證利潤水平,會通過尋租行為獲取政府庇護,避開行政管制,通過不正當競爭方式獲取企業發展所需的經濟資源。而企業尋租行為是非生產行為,則勢必會產生資源的浪費,體現在招待費等管理費用科目的增加上。企業為了保住聲譽和免受監管部門處罰,需要對其尋租行為進行粉飾,最終又會反映在盈余管理之上。因此,本文提出如下研究假設:

H3:企業尋租在經濟不確定性與企業盈余管理間起到了部分中介的作用。

三、研究設計

(一)數據來源與樣本選取

本文選取的樣本為2007年-2018年我國A股上市公司,財務數據來源于國泰安數據庫。剔除了金融類、特殊處理、數據缺失的上市公司。對所有連續變量進行了首尾1%的Winsor處理。

(二)關鍵變量定義

(1)經濟政策不確定性。

本文采用Steven J. Davis et al.的經濟政策不確定性EPU作為經濟政策不確定性的代理變量,并對EPU取一階差分作為變化幅度的變量depu。

(2)盈余管理。本文借鑒關于盈余管理的相關研究,采用分年度分行業修正Jones模型估算的操控性應計利潤作為盈余管理的代理變量。根據修正Jones模型進行分年度、行業回歸,預測的殘差即操控性應計利潤,作為盈余管理行為的代理變量,記為DACC,還采用了DACC的絕對值作為盈余管理程度的代理變量,記為|DACC|。

(3)企業尋租。本文采用分年度分行業回歸,測算超額管理費用,以此作為企業尋租的代理變量[4][5]。

模型(3)中,回歸取得的殘差項即為超額管理費用,記為Rent,作為本文衡量企業尋租程度的代理變量。

(三)模型構建與變量定義

根據H1、H2,本文構建模型(4)檢驗經濟政策不確定性變化與盈余管理的關系:

模型(4)中,被解釋變量為企業盈余管理(EarningMgt)的代理變量,研究采用模DACC衡量盈余管理行為,檢驗H1,預期在DACC >0組β1顯著為正。采用|DACC|衡量盈余管理程度,檢驗H2,預期β1顯著為正。

根據假設H3,為檢驗企業尋租在depu和|DACC|之間起到中介變量的作用,構建如下模型:

對于模型(5),預期β1顯著為正。若假設H3成立,則企業尋租程度Rent與經濟政策不確定性變動depu在模型(6)中的系數β1 、β2均應顯著為正。

四、實證分析

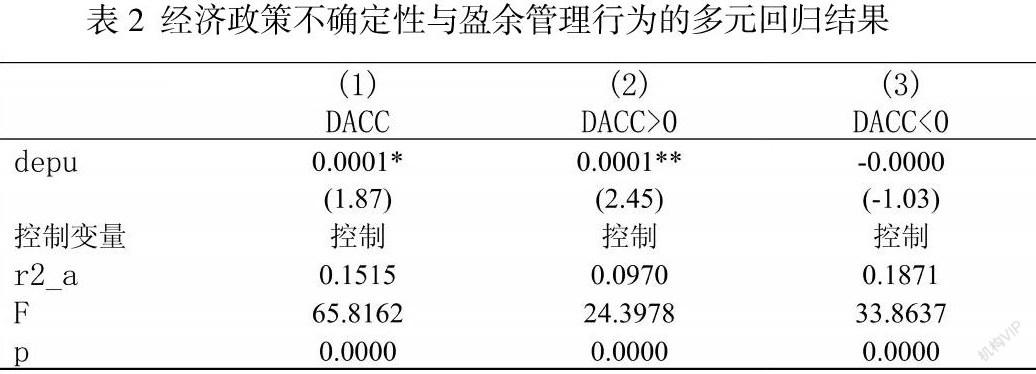

(一)經濟政策不確定性變化與盈余管理行為的檢驗結果

表2報告了模型(4)回歸結果。在組(1)全樣本回歸結果中,經濟政策不確定性變化(depu)的系數在10%的水平上顯著為正。當區分了盈余管理的方向后,在對向上的盈余管理行為的回歸結果中,depu的系數在5%的水平上顯著為正;而對向下的盈余管理行為的回歸結果中系數為負,但影響并不顯著。表2的回歸結果驗證了研究假設1。

(二)經濟政策不確定性變化、企業尋租與盈余管理程度的檢驗結果

表3報告了模型(4)-(6)的多元回歸結果。在組(1)結果,depu的系數在1%水平上顯著為正,支持假設2。在組(2)中,depu的系數在1%的水平上顯著為正且在組(3)中,經濟政策不確定性變化和企業尋租的系數均為正,并分別在1%和10%水平上顯著。因此,表3結果支持了研究假設3。

五、研究結論與啟示

本文研究表明經濟政策變動引發的經濟政策不確定性可能對企業盈余管理行為起到促進作用,這一行為對向上的盈余管理更為顯著。同時,本文發現了企業尋租在兩者之間的中介效應:經濟政策不確定性促進了企業尋租行為,企業尋租又進一步增加了企業盈余管理的程度。政府在制定經濟政策時應做好長遠規劃,保證前后政策的一致性。同時,監管部門也要在經濟政策不確定性上升時加強監管,尤其關注企業尋租的行為,抑制企業盈余管理和不正當競爭的現象,保證我國經濟高質量、可持續發展。

參考文獻:

[1] Gulen, H. and M. Ion. 2012. “Policy Uncertainty and Corporate Investment,” Working Paper, SSRN.

[2] 饒萍. 經濟政策不確定性、債務融資對盈余管理的影響研究[D].對外經濟貿易大學,2019.

[3] Leff, N. H. Economic Development Through Bureaucratic Corruption [J]. American Behavioral Scientist, 1964,8(3):8-14.

[4] 杜興強,陳韞慧,杜穎潔. 尋租、政治聯系與“真實”業績——基于民營上市公司的經驗證據[J]. 金融研究, 2010,(10):135-157.

[5] 申宇,傅立立,趙靜梅. 市委書記更替對企業尋租影響的實證研究[J]. 中國工業經濟, 2015,(9):37-52.