基于灰色模型與ARIMA模型的股票價格預(yù)測

2021-10-24 00:26:36齊天鏵

計算機(jī)時代 2021年10期

關(guān)鍵詞:模型

齊天鏵

摘要: 以三只股票的歷史數(shù)據(jù)作原始序列,建立了GM(1,1)模型與ARIMA自適應(yīng)過濾組合模型。分析兩種模型的應(yīng)用場景,并以ARIMA模型為基礎(chǔ)建立股價反轉(zhuǎn)判斷模型。實驗證明,所建立的模型在短期內(nèi)的擬合、預(yù)測與反轉(zhuǎn)判斷效果較為理想。

關(guān)鍵詞: 股票市場; GM(1,1); ARIMA; 時間序列

中圖分類號:TP391.7? ? ? ? ? 文獻(xiàn)標(biāo)識碼:A? ? ?文章編號:1006-8228(2021)10-83-03

Forecasting stock price with Grey model and ARIMA model

Qi Tianhua

(College of Computer, Shenyang Aerospace University, Shenyang, Liaoning 110136, China)

Abstract: Using the historical data of 3 stocks as the original sequence, the GM (1,1) model and the ARIMA adaptive filtering combination model are established. The application scenarios of the two models are analyzed, a stock price reversal judgment model based on the ARIMA model is established as well. The experiment results show that the established models have ideal fit, prediction and reversal judgment effects in a short term.

Key words: stock market; GM (1,1); ARIMA; time-series

0 引言

許多投資者一直在試圖找到一種能夠確定合適股票交易時機(jī)的方法,股票作為經(jīng)濟(jì)數(shù)據(jù)的一部分,通常以時間序列的形式給出。目前對時間序列的預(yù)測有灰色理論、移動平均、霍爾特線性趨勢預(yù)測、移動平均及自回歸等方法。由于現(xiàn)代社會數(shù)據(jù)量龐大,傳統(tǒng)方法處理速度較慢,而合理地運用計算機(jī)技術(shù)可以有效解決此問題。蘆曉勇等人運用灰色模型解決了傳統(tǒng)永磁電機(jī)繞組開路故障診斷誤報率高、效率低等缺點[1]。張穎超與孫英雋選取上證指數(shù)收盤價作為原始數(shù)據(jù),建立ARIMA(4,1,4)模型進(jìn)行預(yù)測與分析,其擬合效果與預(yù)測準(zhǔn)確度較為理想[2]。因此,本文認(rèn)為可以利用灰色模型與ARIMA模型對股票價格進(jìn)行預(yù)測。

1 數(shù)據(jù)來源與預(yù)測模型

1.1 數(shù)據(jù)來源

本文選取3只股票:貴州茅臺(600519SH)、許繼電氣(000400SZ)、光迅科技(002281SZ),采用2016年1月4日至2020年10月30日的數(shù)據(jù),涵蓋每日開盤價、最高價、最低價、收盤價、成交量和周轉(zhuǎn)率共六項信息,共獲得3522個樣本數(shù)據(jù)(數(shù)據(jù)來源:新浪財經(jīng))。考慮到節(jié)假日期間休市的現(xiàn)實情況,為避免對算法運行造成不利影響,需要進(jìn)行預(yù)處理。因此類缺失值所占比例極小,故采用線性插值替換缺失值對數(shù)據(jù)進(jìn)行預(yù)處理即可[3]。

1.2 GM(1,1)模型

股票市場作為多因素綜合作用的產(chǎn)物,其價格具有不確定性,即灰色性,故認(rèn)為股票市場可被視為灰色系統(tǒng),灰色模型(Grey Model)具有計算工作量小、所需樣本量少且無需規(guī)律性分布、灰色預(yù)測準(zhǔn)確度高等優(yōu)勢。根據(jù)鄧聚龍灰色系統(tǒng)理論[4],對以上3只股票價格進(jìn)行實證,可采用典型的GM(1,1)模型來預(yù)測。預(yù)測模型公式為:

[x0t+1=x1t+1+x1t],[t=1,2,…,n]? ⑴

本文采用后驗差檢驗法對模型進(jìn)行測試以判斷其合理性,計算公式為:

[C=S2S1]? ⑵

其中:

[S21=1nk=1nx0k-x2],[S22=1nk=1nε0k-ε2]? ⑶

后驗差精度等級如表1所列。

1.3 ARIMA模型

ARIMA(p,d,q)全稱差分整合移動平均自回歸模型(Autoregressive Integrated Moving Average model),結(jié)合自回歸模型、移動平均模型與差分法[5],表達(dá)式如下:

[xt=μ+i=1pγiXt-i+εt+i=1qθiεt-i]? ⑷

自適應(yīng)過濾法具有簡單易用、可隨時間序列變化更新權(quán)數(shù)的特點。本文將自適應(yīng)過濾法應(yīng)用于ARIMA模型,即將ARIMA模型參數(shù)估計中的一組參數(shù)作為初始權(quán)數(shù),利用自適應(yīng)過濾法對其不斷修正,即不斷利用歷史數(shù)據(jù)進(jìn)行預(yù)測與驗證,基于誤差值進(jìn)行參數(shù)調(diào)整。

2 建模及預(yù)測

2.1 GM(1,1)模型的建立

本文對股票收盤價的變動進(jìn)行預(yù)測。以月份作為橫軸,以股票收盤價作為縱軸,使用MATLAB建立GM(1,1)模型對三只股票分別進(jìn)行數(shù)據(jù)擬合,如圖1。

結(jié)果證明,針對短期數(shù)據(jù)使用灰色模型擬合的效果較好,使用較長的數(shù)據(jù)序列預(yù)測股票價格將導(dǎo)致擬合度大大降低。數(shù)據(jù)序列過長,意味著灰色系統(tǒng)受到不穩(wěn)定因素的干擾持續(xù)性更強(qiáng),因此,更容易降低模型的準(zhǔn)確性與穩(wěn)定性,進(jìn)而降低預(yù)測結(jié)果的可信度。

在對三只股票進(jìn)行擬合后,預(yù)測其后二期的股票價格,結(jié)果如表2所列。

2.2 ARIMA模型的建立

2.2.1 單位根檢驗

本文通過ADF檢驗探明數(shù)據(jù)的平穩(wěn)性[5]。首先令p=0,q=0,d=0,此時數(shù)據(jù)平穩(wěn)度較差,而一階差分后差異序列相對平穩(wěn),如圖2所示,可確定d=1。

2.2.2 確定模型階數(shù)

如圖3所示,差異序列的自相關(guān)函數(shù)與偏自相關(guān)函數(shù)均處于拖尾狀態(tài)[6]。因此,可驗證建立ARIMA

(p,1,q)模型的可行性。

通過多次實驗,本文確定將p=0,d=1,q=0作為ARIMA模型的參數(shù)。

2.2.3 殘差序列檢驗

如圖4所示,此時建立的ARIMA(0,1,1)模型通過檢驗,可較好擬合數(shù)據(jù)。

2.2.4 數(shù)據(jù)擬合與預(yù)測

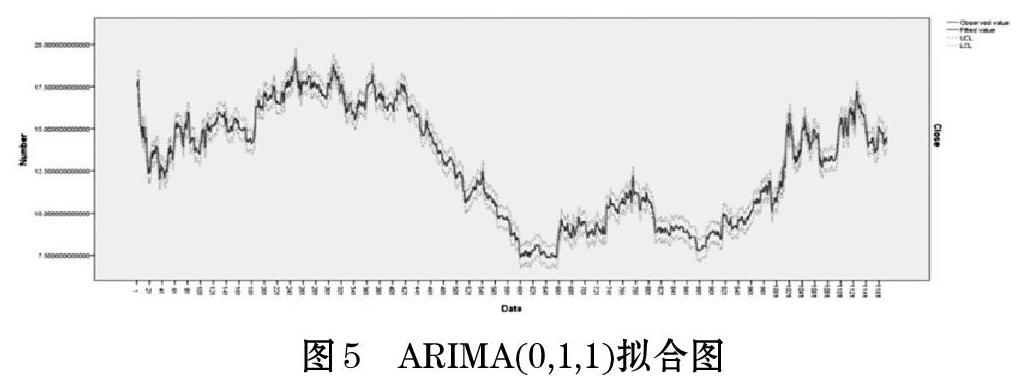

全部數(shù)據(jù)的擬合過程如圖5所示,可見該模型的擬合效果較為理想。

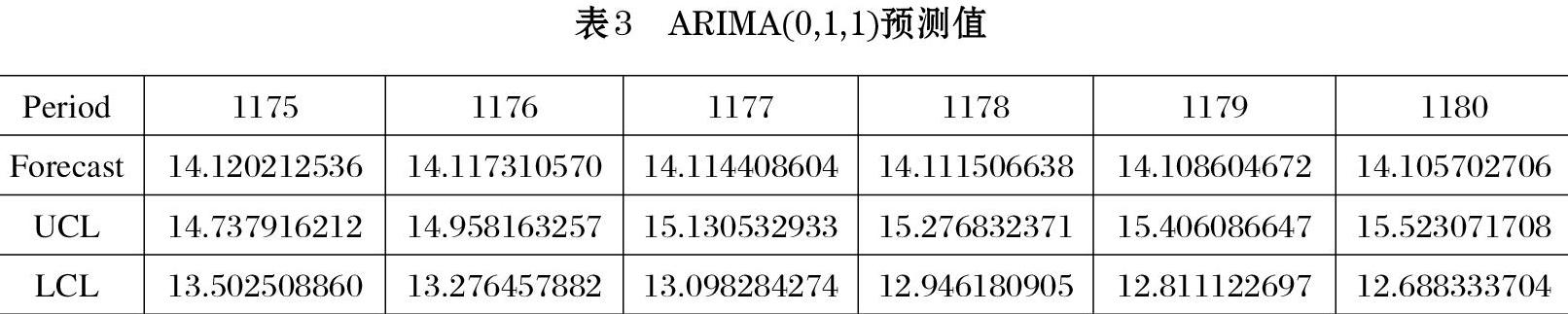

根據(jù)收集到的原始數(shù)據(jù),本文通過ARIMA(0,1,1)模型預(yù)測許繼電氣(000400SZ)后六期的股票價格,預(yù)測數(shù)據(jù)如表3所示,其中UCL為預(yù)測值的上限,LCL為預(yù)測值的下限。可知實際數(shù)據(jù)均介于預(yù)測上限與預(yù)測下限之間,并更接近UCL值,預(yù)測結(jié)果較為理想。

3 基于ARIMA的股價反轉(zhuǎn)判斷模型

對于股價反轉(zhuǎn)的風(fēng)險程度,本文在ARIMA模型的基礎(chǔ)上使用最大變化率ROC進(jìn)行計算分析,其計算公式如下:

[ROC=max (Di-Dj)Di]? ⑸

其中[Di]為第i期的股價(i>j),[Dj]同理,[max (Di-Dj)]為二者差值的最大值。

實際上,該模型需要不斷計算ROC值并與近期值進(jìn)行比對進(jìn)而分析得出股價在未來幾期發(fā)生反轉(zhuǎn)的可能性。跌幅越大表示股票的風(fēng)險越高,因此,ROC越小的股票此時有著更大的風(fēng)險,而通過與前繼節(jié)點值比對,可得出未來發(fā)生反轉(zhuǎn)的可能性數(shù)值。

本文利用許繼電氣第1000期左右的數(shù)據(jù)對反轉(zhuǎn)判斷模型進(jìn)行了檢驗,此時計算所得此時ROC值為0.0728,風(fēng)險值為中等,但通過比對不排除反轉(zhuǎn)的可能性。實際數(shù)據(jù)為:15.97840219、14.8833092和15.34125718,結(jié)果表明預(yù)測與實際情況一致。

4 結(jié)束語

本文使用線性插值法對缺失數(shù)據(jù)進(jìn)行處理,建立了灰色模型與ARIMA(0,1,1)-自適應(yīng)過濾組合預(yù)測模型。通過對比實際值發(fā)現(xiàn),使用GM(1,1)由短期時間序列進(jìn)行極少量預(yù)測精度較好,但該模型僅從時間序列自身尋找數(shù)據(jù)變化的規(guī)律,而股票價格從長期而言呈現(xiàn)出無規(guī)律性與任意性,因此,使用灰色模型進(jìn)行長期預(yù)測需結(jié)合其他方法。ARIMA模型的預(yù)測值與實際值在未來的六個交易日內(nèi)誤差較小,之后誤差將會大幅增加,最后本文以該模型為基礎(chǔ),建立了股價反轉(zhuǎn)判斷模型,通過精準(zhǔn)計算先期與后期股價的關(guān)系,獲得了較為理想的預(yù)測效果,能夠更好地防范股市風(fēng)險,為投資者提供有益參考。

參考文獻(xiàn)(References):

[1] 蘆曉勇,蔣雪峰,李運之等.基于灰色預(yù)測模型的永磁同步電機(jī)驅(qū)動系統(tǒng)繞組開路故障智能診斷策略研究[J].科技通報,2021.37(3):34-39

[2] 張穎超,孫英雋.基于ARIMA模型的上證指數(shù)分析與預(yù)測的實證研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2019.11:131-135

[3] 于亞龍,穆遠(yuǎn)彪.插值算法的研究[J].現(xiàn)代計算機(jī),2014.5:32-35

[4] 鄧聚龍.灰色系統(tǒng)理論教程[M].華中理工大學(xué)出版社,1990.

[5] 王燕.應(yīng)用時間序列分析[M].中國人民大學(xué)出版社,2005.

[6] 張馳.自相關(guān)過程殘差控制圖及模式分類方法研究[D].天津大學(xué),2010.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19