政府補助對海洋漁業上市公司經營績效的影響

2021-10-24 09:38:52趙嘉品楊德利

海洋開發與管理 2021年9期

關鍵詞:研究

趙嘉品,楊德利

(上海海洋大學經濟管理學院 上海 201306)

0 引言

海洋漁業作為我國農業產業的一大重要分支,在繁榮農村經濟、解決三農問題中作用突出,因此也受到了國家政策的大力扶持。海洋漁業上市公司是我國漁業發展的龍頭企業,對我國實施海洋強國戰略具有重要的意義。由于海洋漁業本身的特殊性,水產品具有明顯的區域性和季節性,我國很多海洋漁業公司的生存都非常依賴當地的資源稟賦優勢,海洋漁業上市公司的營運水平與其他行業企業存在差距,缺乏盈利增長點的問題日益嚴重[1]。為了改善海洋漁業類上市公司發展困難的問題,提升經營管理績效,政府提供了資金補助和稅收優惠及返還等一系列扶持政策。但從近年來暴出的某些漁業上市公司財務造假來看,政府長期的補助政策只是表面有效,實際則導致了企業的過分依賴,甚至使得補助款項成為掩蓋公司經營窘境的工具。因此,政府補助是否真正能夠發揮有效作用值得深入研究,同時政府應該如何遏制負面影響,實現政府補助的最初目的,海洋漁業類上市公司又應該如何合理利用資金成為亟須解決的問題。

1 文獻綜述與研究假設

國內外學者對政府補助與公司績效之間的問題進行了深入研究,涉及農業、工業、高新技術產業等幾乎所有行業,但關于政府補助與海洋漁業上市公司經營績效的專項研究尚屬空白。因此,本研究著重整理了有關農業上市公司政府補助與經營績效的相關文獻,關于兩者之間的影響,學術界也未達成統一觀點。

部分學者認為政府補助對公司績效有顯著的促進作用,范黎波等[2]選取了A 股農業類上市公司作為研究對象,從權變視角探究了多元化和政府補助對農業類公司全要素生產率的作用,發現政府補貼對農業企業績效有正面提升作用,但隨著公司規模的不斷擴大,政府補助對公司經營績效影響的主效應和交互效應會不斷減弱。馬飛帆[3]通過實證研究得出的結果表明政府補助能夠促進企業創新能力和盈利能力的發展,其中財政撥款在政府補助效應中起主要作用,財政貼息發揮次要作用。邱保印等[4]通過線性回歸模型得出的結果表明政府財稅補貼政策對農業上市公司的盈利能力有顯著作用,但這種作用只是短期的。

與上述觀點相反,有部分學者認為政府補助對公司經營績效沒有積極作用。鄒彩芬等[5]通過對1998年以前上市的36家農業上市公司進行研究,發現財政補貼雖然提升了企業的償債能力,但導致了上市公司內部管理層的尋租,助長了公司的惰性。于許芳等[6]采用多元回歸模型,根據105家農業類上市公司提供的數據進行分析,結果表明所得稅優惠對農業上市公司成長性的提高有顯著作用,但是收入補貼對農業上市公司的影響是負面的。冷建飛等[7]發現收入補貼對農業上市公司盈利的提高沒有明顯幫助,僅僅有利于增加當期利潤,同時還造成了農業上市公司對政府補助資金的依賴,從長遠來看對提升農業上市公司的經營績效沒有作用。

因此,本研究提出假設H1:政府補助對海洋漁業類上市公司的經營績效有顯著的促進作用。

本研究在梳理文獻的過程中發現,學者們在研究兩者關系的同時往往將公司年齡、公司性質、所處地區等納入研究范圍,彭代武等[8]選取了2007—2010年農業上市公司的數據作為研究樣本,發現財稅補貼與公司的規模、所處地區和公司實際控制人級別有顯著關系,他們認為政府在實行補助政策時應該兼顧國有企業和其他非國有企業。陸少秀等[9]研究了2012—2014年滬深A股制造業上市公司的企業績效,發現政府補助與企業績效有顯著的正向相關關系,且所有權性質會影響政府補助與企業績效的相關性。

我國海洋漁業上市公司分為國有企業和民營企業,而國有企業總體情況明顯優于民營企業,其獲得資金的方式更多,獲取銀行貸款等扶持政策也比民營企業更為容易,投資風險受到了政府的有效管控,此類公司的發展過程更加穩重。

因此,本研究提出假設H2:相比民營上市公司,政府補助對國有海洋漁業上市公司經營績效的提升更明顯。

2 研究設計

2.1 樣本選取與數據來源

本研究選取我國海洋漁業上市公司2012—2018年連續的財務數據作為研究樣本,所有數據均來源于萬德數據庫(wind)和國泰安數據庫(CSMAR)。根據證監會發布的數據顯示,截至2018年12月31日,屬于海洋漁業類的上市公司總計13家,但考慮到極端值會對最終統計結果產生影響,剔除了ST 上市公司以及不能提供2012—2018年連續財務數據的上市公司,最終選擇11家海洋漁業上市公司作為研究樣本如表1 所示。本研究運用EXCEL軟件對所有數據進行了預處理,運用STATA14.1進行統計分析處理,為消除極端值對研究產生的影響,用winsor2對所有連續變量進行了雙側1%縮尾處理。

表1 海洋漁業上市公司基本情況

本研究所選11家海洋漁業上市公司中,開創國際是最早上市的海洋漁業上市公司,最晚上市的公司是神農科技。海洋漁業上市公司所處地區多集中于東部地區,只有新農開發位于西部地區,大湖股份位于中部地區,其經營和作業空間呈跨海域化。從總體數量來看,我國海洋漁業上市公司數量較少,大型規模的企業不多。同時各海洋漁業上市公司的經營方式較為單一,多為產業高度相關的同心多元化,進行遠洋捕撈與簡單的水產品的養殖與初加工,還有漁船貿易等。只有較少的公司拓展了公司業務,如好當家的醫藥保健和獐子島的休閑漁業。

2.2 變量的選取

2.2.1 被解釋變量

凈資產收益率(ROE),是凈利潤和凈資產的比值,用于衡量漁業上市公司的經營狀況和財務活動。ROE越高,說明公司的收益越高,公司的盈利能力越強。

2.2.2 解釋變量

政府補助(GS),由于政府補助數據的可獲得性,本研究所述的政府補助是計入當期損益的政府補助,來源于各上市公司利潤表中公開披露的“營業外收入”的“政府補助”。為了數據的一致性和可行性,本研究采用補貼率來衡量政府補助的情況,即采用政府補助與總資產的比值來體現。

2.2.3 控制變量

考慮到影響海洋漁業上市公司經營績效的因素是多方面的,本研究選取了以下控制變量:財務杠桿、企業資產管理能力、企業規模、企業發展能力、市場化進程、企業年齡。

除此之外,基于上述研究假設,本研究還加入了產權性質作為分組變量,并進行以下定義,若是國有上市公司定義為1,民營上市公司則為0。

本研究的變量總結如表2所示。

表2 變量定義

2.3 模型設定

本研究選取了11 家漁業上市公司在2012—2018年政府補助的情況進行實證分析,因此采用面板數據模型作為研究模型進行多元線性回歸,建立模型如下:

模型中i表示公司,i=1,2,…,N,表示第i家上市公司。t表示年份,t=1,2,…,T,是第t個時間序列的觀察值。α0+μi是截距,βj(j=1,2,3,4,5,6,7,8,9,10)為政府補助對海洋漁業上市公司經營績效影響的回歸系數,εit是隨機變量,表示影響公司經營績效的其他變量。

3 實證分析

3.1 描述性統計

表3顯示的是各個變量的描述性統計結果,從表3中可以看出,凈資產收益率(ROE)的最大值為0.161,最小值為-0.46,說明樣本中海洋漁業上市公司對資本的運用效率有一定的差別,但均值為0.013,低于0.5,總體來看海洋漁業上市公司的資產負債率還是合理的。政府補助(GS)的最小值為0,最大值為0.309,這表明海洋漁業上市公司基本都獲得了補助,且補助強度相差不大。公司規模的均值和標準差表明了海洋漁業上市公司的規模接近,具有可比性。市場化進程(Market)的標準差為1.778,這反映了各上市公司的市場化進程懸殊較大,外部治理的環境有明顯差異。

表3 變量的描述性統計

3.2 共線性檢驗

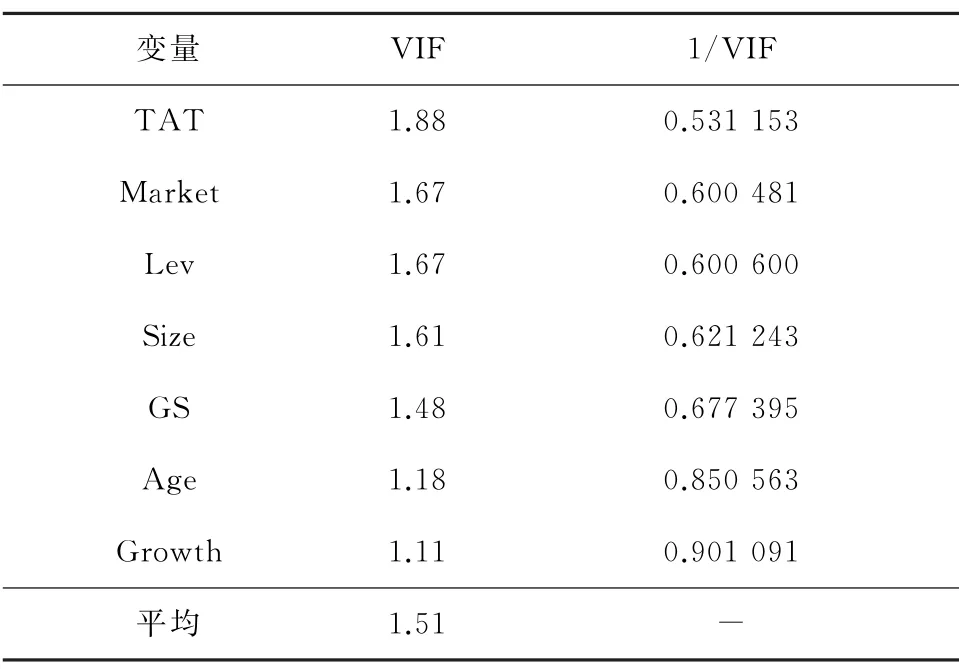

為提高研究的有效性,本研究采用方差膨脹因子法(VIF 值)來檢驗是否存在多重共線性。一般認為VIF值從高到低排序均不超過10,就不存在嚴重的多重共線性。檢驗結果如表4所示,該模型中所有變量的VIF值都不超過2,故認為該模型不存在多重共線性。

表4 多重共線性檢驗

3.3 模型檢驗

在進行模型回歸前,本研究采用F檢驗和豪斯曼(hausman)檢驗對面板數據模型的設定進行選擇,即分別對固定效應和隨機效應進行回歸,豪斯曼檢驗結果如表5所示。

表5 豪斯曼檢驗結果

對于個體效應聯合顯著性檢驗的F值為2.06,P值為0.047 9,說明顯著拒絕F 檢驗原假設“H0:all Ui=0”,認為固定效應優于OLS混合回歸,每個個體擁有自己的截距項,存在個體效應,拒絕使用混合回歸。

豪斯曼檢驗的P值為0.000,在5%的顯著性水平下拒絕原假設“隨機效應(re)優于固定效應(fe)”,所以本研究采用固定效應(fe)進行模型回歸。

3.4 回歸分析

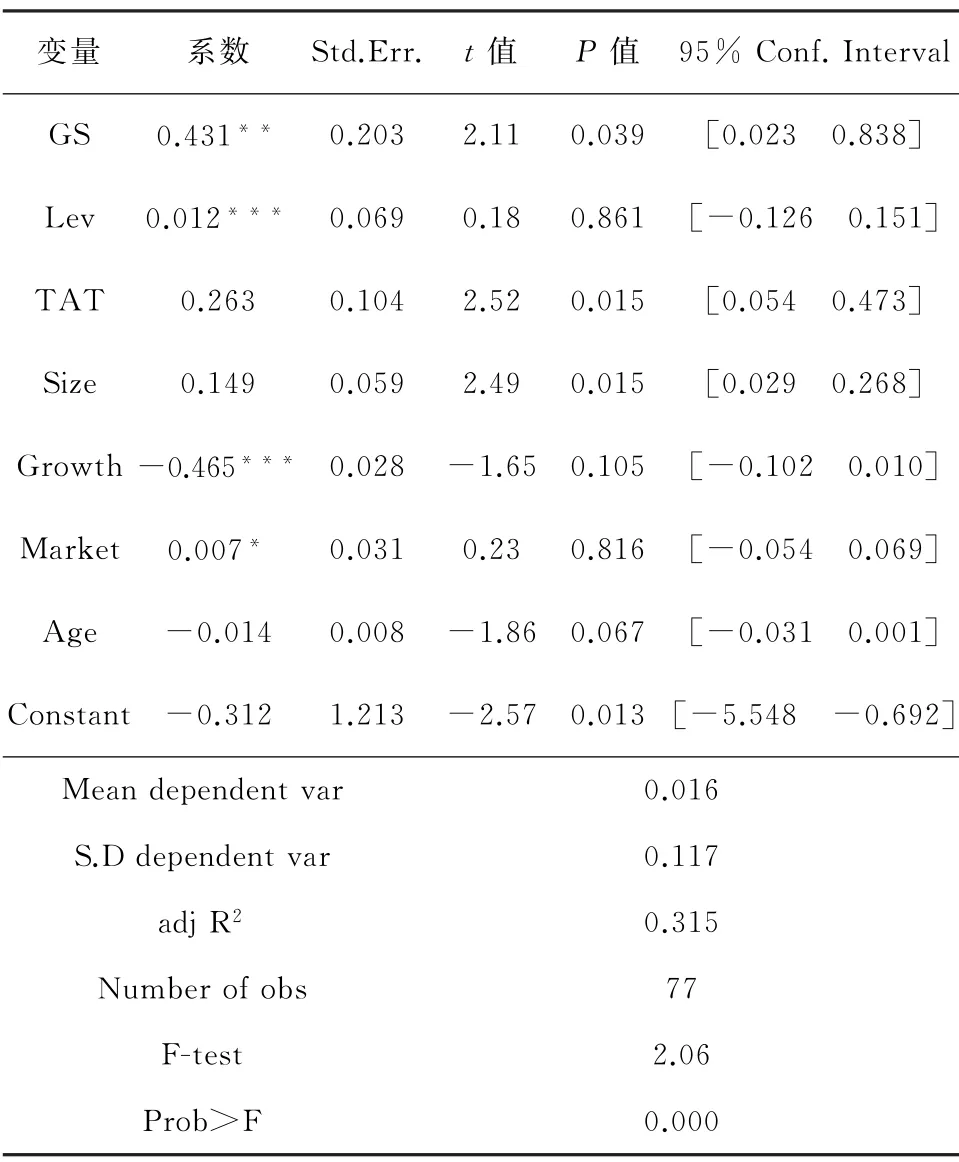

表6列示了全樣本分析的回歸結果。從結果顯示來看,校正決定系數(adj R2)為0.315,說明回歸方程的解釋能力為31.5%,模型的擬合效果較好。政府補助變量(GS)的回歸系數為0.431,t值為2.11,P值為0.039,政府補助(GS)變量通過了5%的顯著性檢驗,即政府補助對海洋漁業類上市公司的經營績效具有正向促進作用,這一點和原假設1相符。控制變量中企業資產管理能力通過了顯著性檢驗,與海洋漁業上市公司的經營績效影響顯著并呈正相關;企業規模的P值為0.015,回歸系數為0.149,通過了顯著性檢驗,說明企業規模與企業的盈利能力正向相關。

表6 全樣本回歸結果分析

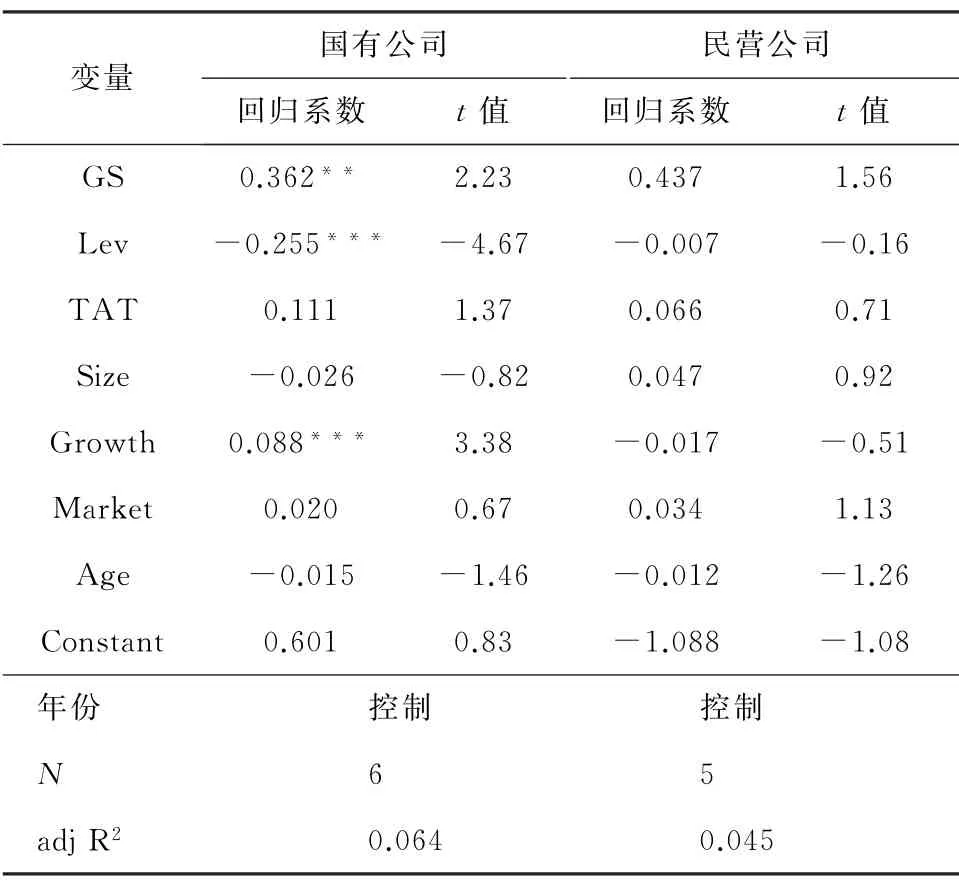

表7列示了按照產權性質分組的回歸結果。按照產權性質分組,國有上市公司獲得的政府補助t值為2.23,回歸系數為0.362,通過了5%的顯著性檢驗,說明國有上市公司獲得政府補助與經營績效之間的關系是顯著正相關的,而民營上市公司獲得的政府補助對公司的經營績效不顯著,由此可以看出政府補助對國有上市公司經營績效的提升效果比民營上市公司好,這點驗證了上述原假設2。

表7 分組回歸結果

4 結論與政策建議

海洋漁業上市公司是農業經濟發展的重要力量,雖然總數不多,但資本市場的整體規模有所增長,且發展態勢良好。自鄉村振興戰略以來,政府對海洋漁業上市公司提供了許多補助政策。通過實證分析可知,政府補助對海洋漁業上市公司的經營績效有顯著影響,政府補助每增加1個點,海洋漁業上市公司的經營績效會增加0.43個點,即在一定程度上能夠提高上市公司績效。但對于不同性質的企業,政府補助對其績效的影響效果不同。在有效運用政府補助資金方面,國有海洋漁業上市公司的效果往往更加明顯,政府補助并沒有對民營上市公司產生作用。雖然尋租行為可能發生,但本研究認為政府實施的補助政策對提高公司的盈利能力是有作用的,更應繼續實施。在加大對國有企業補助的同時,政府也需要更多關注民營企業,確保補助資金的安全合理利用。

基于以上研究結論,提出以下建議:①政府實施的補助政策應堅持市場導向,改善補助方式,將直接補貼改為間接補貼,如將補助用于公司引進人才與科研創新方面等特定領域。②建立評估追蹤機制。政府在受助對象申請前應仔細評估該公司的發展狀況和實際情況,加強公司申請政府補助條件的審核,完善申報制度,政府應注重各公司對漁業產業或漁業經濟發展的貢獻,使得政府補助資金不僅能夠雪中送炭,還能夠錦上添花。在補助資金下發之后更要進行持續的監督與評估,確保海洋漁業上市公司將補助資金用在實處。③海洋漁業上市公司自身要加強對補助資金的合理使用,建立公示制度,明確補助資金的流向及用處。政府補助不應該成為保護傘,而應該成為企業的助推器,只有這樣才能不斷提高企業的競爭力,提高公司經營績效。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19