促進我國新能源汽車產業發展的稅收政策研究

2021-10-22 15:19:55陳曉黎桂麗

時代金融 2021年22期

陳曉黎 桂麗

近年來,由于不可再生能源使用量越來越多,能源大量地消耗從而致使碳排放量不斷上升,全球氣候變暖,多個地區頻繁出現重度霧霾、沙塵暴等極端天氣。汽車從17世紀被發明到現在逐漸成為了人們主要代步和運輸工具,隨之而來的是現代汽車使用加劇造成的污染、耗能、交通擁堵等現象不斷加重。汽車排放的廢氣是居住地環境的最大污染源之一,是導致全球變暖的始作俑者之一。因此在當前的環境下,鼓勵促進新能源汽車產業的發展勢在必行。而在新能源汽車產業發展中,稅收起到了非常重要的調節作用。文章結合我國新能源汽車產業發展歷程和現狀,研究推動我國新能源汽車產業的稅收優惠政策,提出問題并予以相關建議。

一、我國新能源汽車產業發展現狀

(一)新能源汽車界定

新能源汽車是指燃燒如氫氣、天然氣等獲得能量,結合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進,擁有新技術、新結構等特點的汽車。

新能源汽車主要分為四種,包括使用氫燃料的燃料電池電動汽車、電機驅動的混合動力電動汽車、其他新能源汽車和車載電源的純電動汽車。是使用燃料除汽油、柴油以外的燃料汽車。

(二)新能源汽車產業發展現狀

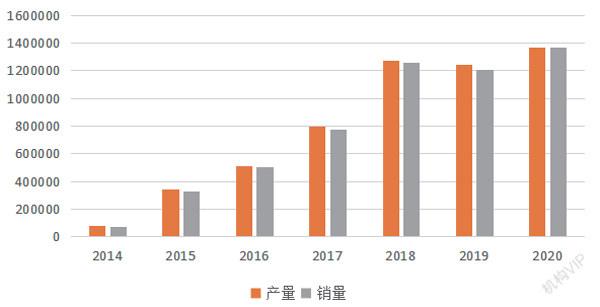

如圖1所示,2014年我國新能源汽車年產量78499輛,2015年新能源汽車產銷量同比分別增長3.3倍和3.4倍。2016年產業發展日益完善,產銷量較2015年分別提高了51.8%和53%,這是中國首次在全世界新能源汽車排名上登頂。2017年因為新能源汽車企業騙補事件整個行業處于整改階段,但產量仍達到70.2萬輛,銷量達68.7萬輛。新能源汽車產銷量在2018年創歷史新高,銷量增長到了125.6萬輛,產量也增長到了127萬輛。2019年新能源汽車產銷量由于補貼退坡的影響小幅度下降,新能源汽車產量下降至124.2萬輛,銷量下降到120.6萬輛,相較2018年,下降了2.3%和4.0%。2020年新能源汽車產銷分別較2019年提高了7.5%和10.9%,增速較上年實現了由負轉正。

我國新能源汽車產業現存問題,首先是消費者、消費市場的不認同、新能源汽車缺乏配套設施設置、新能源汽車購買價格高和維護修理困難等各種問題所造成的消費市場低迷。其次是企業過度依賴政府優惠補貼政策來支撐企業發展,雖然這些政策能在很大程度上扶持激勵產業發展,但長此以往卻使很多企業失去了自主發展的能力。最后是新能源汽車相關的配套措施沒有普及到位:一是消費者在能源供給設施不完善的情況下不愿選擇駕駛新能源汽車出行;二是汽車制造廠商在沒有完善的配套措施的支持下大批量生產新能源汽車而存在囤積風險,因此生產投入積極性不高;三是能源供應商在新能源汽車沒有大規模推廣使用的情況下不會廣泛投資能源供給基礎設施。

二、我國現行促進新能源汽車產業發展的稅收政策分析

消費稅、增值稅、企業所得稅、車輛購置稅、城市建設稅、車船稅(不考慮與進口汽車整車及零配件相關的關稅、增值稅和消費稅)是我國現階段新能源汽車產業主要涉及的稅種,在這6個稅種中從稅收規模的角度來看,新能源汽車產業所涉及的稅種主要以增值稅和企業所得稅為主。

(一)企業所得稅

我國現行企業所得稅的稅率是25%,其中關于新能源汽車產業的政策如下:

一是按照相關政策標準規定,高新企業的企業所得稅以15%征收。新能源汽車企業符合高新技術企業的標準,因此也享受15%稅率的稅收優惠。二是新能源汽車企業屬于環保企業,符合三免三減半政策要求。如果企業購買了專門的節能設施,可以享受一定程度的稅額抵免;三是政府規定可以加計扣除企業技術發展、科技研發層面的經費支出。無法形成無形資產的技術開發費、產品設計費以50%加計入當期損益。至于變成了無形資產的投資,根據總成本加計50%進行攤銷。這些企業所得稅相關政策措施支撐著許多新能源汽車產業開發產品和研發核心技術。

(二)增值稅

關于新能源汽車消費的增值稅稅收優惠政策主要針對企業一般納稅人,應征消費稅的摩托車、汽車、游艇(購買自用)可以抵扣進項稅額,當然電動車不在消費稅征稅范疇內,進項稅額也可以抵扣。所以這項政策對于新能源汽車和傳統燃油車均適用,在促進企業購進新能源汽車方面激勵作用有限。

(三)車輛購置稅

新能源汽車的車輛購置稅于2014年免征,極大減輕了新能源汽車消費者的稅收負擔。2017年我國將這項優惠政策再延長三年,進一步刺激了國內新能源汽車的消費需求。另外,1.6L以下(包括1.6L)排放量的汽車在2015年被按5%稅率征收車輛購置稅; 2017 年全年,則減按7.5%征收;從2018年1月開始,車輛購置稅開始回復到10%稅率;自2021年1月1日開始至2022年12月31日,對購置的新能源汽車免征車輛購置稅。這些政策規定的出臺和變化體現了我國政府對汽車工業發展趨勢的引導,對汽車市場的激勵已經從鼓勵小型汽車轉為更大程度地推進新能源汽車發展。

(四)成品油消費稅

2014年11月到2015年1月,成品油消費稅的稅率總共被上抬三次,汽油的消費稅稅額從每單位1元/L擴大到1.52元/L,柴油的消費稅稅額從每單位0.8元/L擴大至1.2元/L,增幅分別達52%和50%。盡管這輪成品油消費稅上調選擇的辦法是“提稅與降價同步,加稅不加價”,但這向社會釋放了一個信號:今后傳統燃油汽車存在禁止銷售的可能性,新能源汽車是21世紀交通工具發展之路的必然走向。

(五)車船稅

早在2012年,我國就推出了有關新能源汽車的車船稅優惠政策對使用新能源滿足政策規定的續航里程和專項檢測標準的車輛,免征車船稅。2018年,我國繼2015年后又一次延長了政策的優惠期限,被認為是“后補貼時代”新能源汽車激勵政策的延續,在提升我國節約能源、使用新能源車船的意識方面具有明顯作用。同樣,這一政策在純電動和插電式混動上的不同規定也體現了我國新能源汽車“兩條腿”走路的政策方針,其中屬于免征范圍內的新能源汽車也一定要達到相應標準才能享受這一稅收優惠。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50