電信運(yùn)營(yíng)企業(yè)開(kāi)展DICT業(yè)務(wù)的不同模式比較與注意事項(xiàng)

2021-10-15 03:33:20曾暉

數(shù)字通信世界 2021年9期

關(guān)鍵詞:設(shè)備

曾 暉

(中國(guó)電信股份有限公司新疆分公司,新疆 烏魯木齊 830000)

1 DICT業(yè)務(wù)的主要業(yè)務(wù)模式(場(chǎng)景)與特點(diǎn)

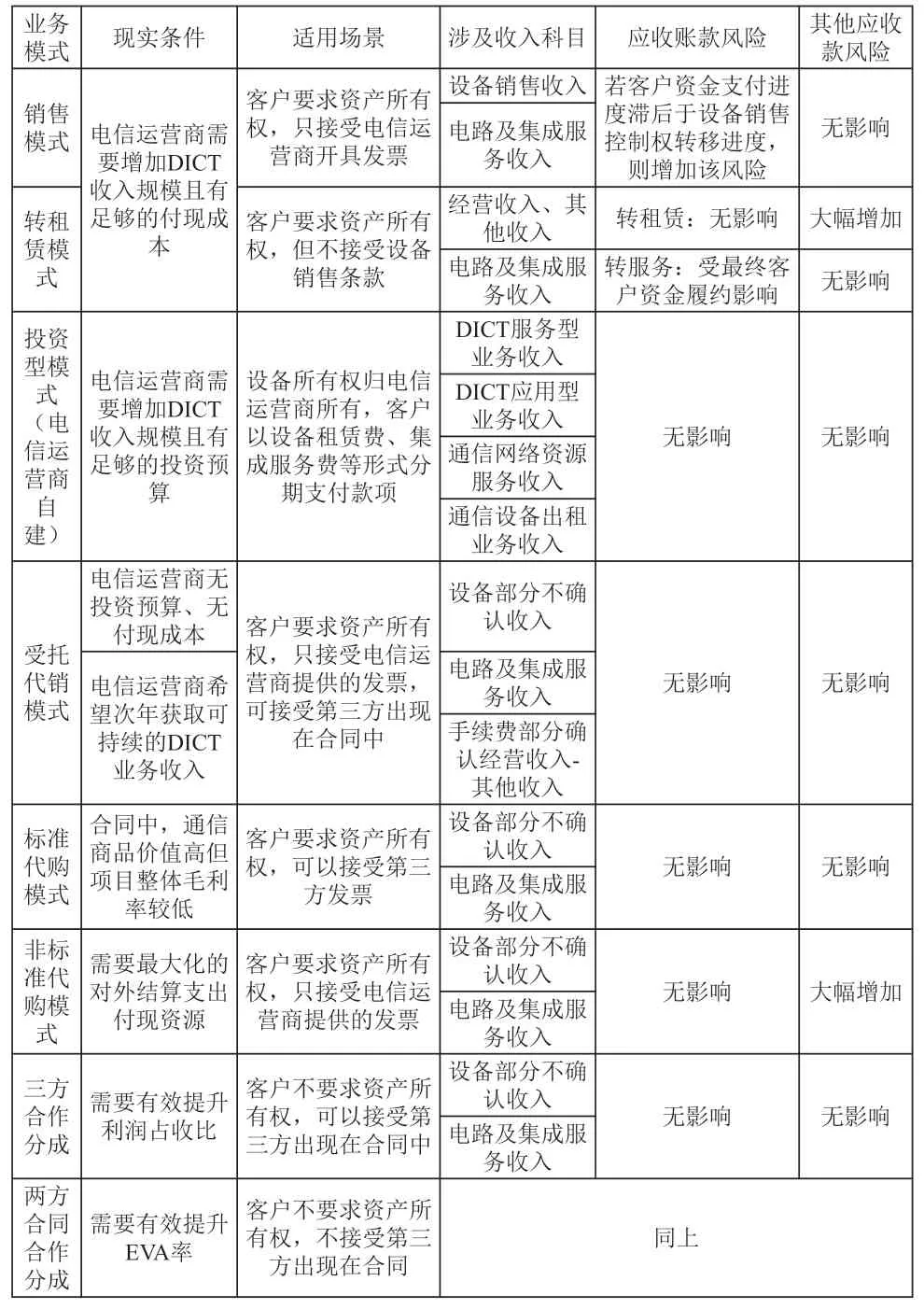

(1)銷(xiāo)售模式。客戶(hù)對(duì)項(xiàng)目資產(chǎn)明確提出所有權(quán)要求,只接受電信運(yùn)營(yíng)商開(kāi)具的設(shè)備銷(xiāo)售發(fā)票,只和電信運(yùn)營(yíng)商簽訂設(shè)備買(mǎi)賣(mài)合同,但不愿意在合同中體現(xiàn)電信運(yùn)營(yíng)商的代理人/設(shè)備代購(gòu)人角色。電信運(yùn)營(yíng)商從供應(yīng)商采購(gòu)項(xiàng)目設(shè)備與相關(guān)服務(wù),一攬子交付給客戶(hù)。銷(xiāo)售模式的特點(diǎn)是:一是全額確認(rèn)設(shè)備銷(xiāo)售收入和成本(大收大支模式);二是設(shè)備銷(xiāo)售需要利潤(rùn),存在預(yù)算管理壓力;三是電信運(yùn)營(yíng)商面臨供應(yīng)商選擇、采購(gòu)流程、供貨時(shí)長(zhǎng)、支付金額等諸多細(xì)節(jié)問(wèn)題。

(2)轉(zhuǎn)租賃模式。客戶(hù)在合同結(jié)束后要求資產(chǎn)所有權(quán),只接受電信運(yùn)營(yíng)商開(kāi)具的發(fā)票,不接受設(shè)備銷(xiāo)售條款,設(shè)備產(chǎn)權(quán)實(shí)質(zhì)歸客戶(hù),但客戶(hù)不愿意簽署設(shè)備買(mǎi)賣(mài)合同,故采用轉(zhuǎn)租賃模式,即電信運(yùn)營(yíng)商先向供應(yīng)商租入項(xiàng)目設(shè)備,再將項(xiàng)目設(shè)備出租給客戶(hù)。這種模式的特點(diǎn)是:不占用電信運(yùn)營(yíng)商的投資預(yù)算;無(wú)法歸集到DICT收入科目,只能歸集到“經(jīng)營(yíng)收入-其他、網(wǎng)絡(luò)設(shè)施出租收入”科目;電信運(yùn)營(yíng)商需要承擔(dān)信用風(fēng)險(xiǎn)。

(3)投資型模式。電信運(yùn)營(yíng)商投資建設(shè)DICT項(xiàng)目,設(shè)備歸電信運(yùn)營(yíng)商所有,客戶(hù)以設(shè)備租賃費(fèi)、集成服務(wù)費(fèi)、電路租費(fèi)或單一增值電信服務(wù)、現(xiàn)代服務(wù)等方式分若干年分期支付款項(xiàng)。該模式的特點(diǎn):客戶(hù)不要求設(shè)備資產(chǎn)的所有權(quán);需要電信運(yùn)營(yíng)商有足夠的資本性支出預(yù)算;滿(mǎn)足一定條件時(shí)可全額確認(rèn)DICT業(yè)務(wù)收入,提高當(dāng)期收入;具有一定的稅收籌劃空間(進(jìn)項(xiàng)13%、銷(xiāo)項(xiàng)6%);新建資產(chǎn)的投資回報(bào)率高8.5%。

(4)受托代銷(xiāo)模式。客戶(hù)要求對(duì)項(xiàng)目資產(chǎn)具有所有權(quán),只接受電信運(yùn)營(yíng)商設(shè)備銷(xiāo)售發(fā)票,可以接受第三方出現(xiàn)在合同中,也同意在合同中體現(xiàn)電信運(yùn)營(yíng)商作為設(shè)備提供方的銷(xiāo)售代理人角色。這種模式下,電信運(yùn)營(yíng)商不承擔(dān)設(shè)備滯銷(xiāo)、應(yīng)收款的風(fēng)險(xiǎn);不確認(rèn)設(shè)備銷(xiāo)售收入、確認(rèn)代銷(xiāo)手續(xù)費(fèi)、核算增值稅;項(xiàng)目設(shè)備款通過(guò)往來(lái)核算;電信運(yùn)營(yíng)商適當(dāng)收取代銷(xiāo)手續(xù)費(fèi),并繳納相應(yīng)增值稅,不能出現(xiàn)代銷(xiāo)手續(xù)費(fèi)用為0的情況,否則容易引發(fā)稅務(wù)風(fēng)險(xiǎn)。

(5)標(biāo)準(zhǔn)代購(gòu)模式。客戶(hù)要求對(duì)項(xiàng)目資產(chǎn)具有所有權(quán),客戶(hù)可以接受第三方開(kāi)具的發(fā)票,客戶(hù)同意在合同中體現(xiàn)電信運(yùn)營(yíng)商作為設(shè)備代購(gòu)人角色。該模式下,電信運(yùn)營(yíng)商不承擔(dān)設(shè)備相關(guān)的主要風(fēng)險(xiǎn);電信運(yùn)營(yíng)商不確認(rèn)設(shè)備銷(xiāo)售收入、不涉及設(shè)備相關(guān)增值稅;電信運(yùn)營(yíng)商代購(gòu)墊付的設(shè)備款通過(guò)往來(lái)核算;電信運(yùn)營(yíng)商要對(duì)代購(gòu)設(shè)備承擔(dān)質(zhì)量風(fēng)險(xiǎn)。

(6)非標(biāo)準(zhǔn)代購(gòu)模式。客戶(hù)要求對(duì)項(xiàng)目資產(chǎn)具有所有權(quán),允許電信運(yùn)營(yíng)商代購(gòu)項(xiàng)目資產(chǎn),但只接受電信運(yùn)營(yíng)商統(tǒng)一提供的發(fā)票,并將資金統(tǒng)一支付給電信運(yùn)營(yíng)商。這種模式下,電信運(yùn)營(yíng)商不承擔(dān)設(shè)備質(zhì)量外的相關(guān)風(fēng)險(xiǎn);電信運(yùn)營(yíng)商不確認(rèn)設(shè)備銷(xiāo)售收入,但涉及設(shè)備相關(guān)增值稅;轉(zhuǎn)付設(shè)備款通過(guò)往來(lái)核算,電信運(yùn)營(yíng)商極有可能需要墊資。

(7)三方合同合作分成模式。客戶(hù)不要求資產(chǎn)所有權(quán),同意與電信運(yùn)營(yíng)商、第三方企業(yè)共同簽訂三方協(xié)議,接受電信運(yùn)營(yíng)商與第三方共同合作提供的業(yè)務(wù)與服務(wù),接受電信運(yùn)營(yíng)商與第三方分別提供的發(fā)票;電信運(yùn)營(yíng)商與第三方企業(yè)簽訂聯(lián)合投標(biāo)協(xié)議,明確雙方共同投入并向客戶(hù)提供服務(wù),雙方共同定價(jià)、共擔(dān)風(fēng)險(xiǎn)。該模式下,項(xiàng)目設(shè)備由第三方投資,利于電信運(yùn)營(yíng)商節(jié)約投資;如果引入的第三方是民企則更有利于回款;必須達(dá)到第三方企業(yè)提出的投資回報(bào)要求。

(8)兩方合同合作分成模式。客戶(hù)不要求資產(chǎn)所有權(quán),不接受電信運(yùn)營(yíng)商與第三方企業(yè)的聯(lián)合投標(biāo),不接受第三方企業(yè)體現(xiàn)在合同中,只接受電信運(yùn)營(yíng)商提供的發(fā)票。電信運(yùn)營(yíng)商與客戶(hù)簽訂兩方合同,引導(dǎo)和說(shuō)服客戶(hù)在合同中明確電信運(yùn)營(yíng)商與其他合作方分別應(yīng)承擔(dān)工作與責(zé)任的內(nèi)容,或形成可佐證電信與合作方共同提供服務(wù)的支撐性依據(jù)。在后向合同明確電信運(yùn)營(yíng)商與合作方應(yīng)承擔(dān)的工作與責(zé)任。該模式的特點(diǎn)與三方合同合作分成模式一致。

2 不同業(yè)務(wù)模式對(duì)電信運(yùn)營(yíng)商的影響

下表綜合對(duì)比了上述八種DICT業(yè)務(wù)模式對(duì)電信運(yùn)營(yíng)商的影響。

3 靈活選擇適用的DICT業(yè)務(wù)模式

通過(guò)上表1的對(duì)比分析,可以看出對(duì)電信運(yùn)營(yíng)商最為有利的是受托代銷(xiāo)、標(biāo)準(zhǔn)代購(gòu)和合作分成3種模式。但如果現(xiàn)實(shí)中大多數(shù)客戶(hù)不接受DICT項(xiàng)目有第三方加入,或不接受第三方提供的發(fā)票,要求電信運(yùn)營(yíng)商作為一攬子服務(wù)提供方,在企業(yè)目前投資計(jì)劃比較緊張的情況下,可根據(jù)客戶(hù)是否要求資產(chǎn)所有權(quán)選擇非標(biāo)準(zhǔn)代購(gòu)模式或兩方合同合作分成模式。

表1 不同業(yè)務(wù)模式帶來(lái)的影響

惟一可以將DICT業(yè)務(wù)全額確認(rèn)集成業(yè)務(wù)收入的是投資模式,而且是在該模式下向客戶(hù)提供單一的電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、視頻監(jiān)控服務(wù)等業(yè)務(wù),否則,應(yīng)確認(rèn)通信網(wǎng)絡(luò)設(shè)施出租收入。

4 開(kāi)展DICT業(yè)務(wù)需要關(guān)注的財(cái)稅風(fēng)險(xiǎn)

根據(jù)作者的工作經(jīng)驗(yàn),電信運(yùn)營(yíng)商在開(kāi)展DICT業(yè)務(wù)時(shí),需要關(guān)注以下財(cái)稅風(fēng)險(xiǎn):

(1)濫用“租賃”、“免費(fèi)”、“贈(zèng)送”等存在視同銷(xiāo)售計(jì)稅風(fēng)險(xiǎn)。

(2)未對(duì)不同稅率產(chǎn)品費(fèi)用分別描述,導(dǎo)致合同無(wú)法或錯(cuò)誤解析風(fēng)險(xiǎn)。

(3)客戶(hù)履約條款不合理或不清晰,導(dǎo)致欠費(fèi)無(wú)法及時(shí)回收風(fēng)險(xiǎn)。

(4)設(shè)備所有權(quán)描述不清晰,存在產(chǎn)權(quán)爭(zhēng)議風(fēng)險(xiǎn)。

(5)變更銷(xiāo)售項(xiàng)目產(chǎn)生虛開(kāi)發(fā)票風(fēng)險(xiǎn)。

(6)多稅率業(yè)務(wù)違規(guī)開(kāi)具預(yù)存款發(fā)票,產(chǎn)生虛開(kāi)發(fā)票風(fēng)險(xiǎn)。

(7)列收收入項(xiàng)與合同約定不一致,造成收入錯(cuò)計(jì)風(fēng)險(xiǎn)。

(8)列收收入項(xiàng)與實(shí)質(zhì)服務(wù)內(nèi)容不一致,造成收入錯(cuò)計(jì)和虛開(kāi)發(fā)票風(fēng)險(xiǎn)。

(9)延遲列收,存在收入和稅金延遲確認(rèn)風(fēng)險(xiǎn)。

(10)收支不匹配,出現(xiàn)負(fù)毛利風(fēng)險(xiǎn)。

(11)“背靠背”合同高進(jìn)低出,出現(xiàn)進(jìn)項(xiàng)和銷(xiāo)項(xiàng)倒掛風(fēng)險(xiǎn)。

(12)代購(gòu)模式進(jìn)項(xiàng)稅獲取不足,增加公司稅負(fù)風(fēng)險(xiǎn)。

(13)商務(wù)模式與經(jīng)濟(jì)實(shí)質(zhì)不匹配,導(dǎo)致稅負(fù)率錯(cuò)計(jì)風(fēng)險(xiǎn)。

猜你喜歡

中國(guó)特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

當(dāng)代工人(2020年13期)2020-09-27 23:04:20

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(shù)(2017年11期)2017-12-20 08:10:57

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

IT時(shí)代周刊(2015年8期)2015-11-11 05:50:37

汽車(chē)維修與保養(yǎng)(2015年1期)2015-04-17 03:25:28

設(shè)備管理與維修(2015年12期)2015-04-09 06:57:00

- 數(shù)字通信世界的其它文章

- 1+X證書(shū)制度與現(xiàn)代學(xué)徒制混合體系下高職機(jī)電一體化技術(shù)專(zhuān)業(yè)人才培養(yǎng)模式探究

- 設(shè)計(jì)服務(wù)社會(huì):成果導(dǎo)向教學(xué)模式應(yīng)用研究

——以《數(shù)字界面設(shè)計(jì)》課程為例 - 提升高校一站式服務(wù)平臺(tái)體驗(yàn)的思考

- 人工智能背景下創(chuàng)新教育人才培養(yǎng)的建模研究

- 新課程理念下民族地區(qū)中學(xué)信息技術(shù)與課程整合研究

——以臨潭縣二中為例 - 基于項(xiàng)目驅(qū)動(dòng)的數(shù)字圖像處理課程教學(xué)改革與研究