連鎖品牌直營門店的業績管控機制研究

2021-10-09 13:48:51張金丹

商訊·公司金融 2021年23期

作者簡介:張金丹(1996-),女,漢族,河南南陽人。主要研究方向:業績管理。

摘要:近些年來,連鎖經營作為一種較為成熟的商業模式,借助企業的品牌影響力和各種優勢資源,加速門店數量以及規模擴張,形成區域規模化、經營分散化的特點。與此同時,其門店運營的風險也日益顯著,探究其門店運營管理情況對于企業而言及其必要。本文以A公司的連鎖品牌直營門店作為案例研究對象,通過構建業績管控機制,進而探究其業績管理績效。

關鍵詞:連鎖經營;連鎖品牌門店;業績管理;業績控制

一、引言

經濟的加速發展和技術的更新迭代推動我國企業經營模式進入了變革期。企業亟須明晰自身資源優劣勢,并針對市場的動態需求,重新定位戰略、變革組織設計,從而創造和維持新的競爭優勢。很多企業通過深化分享經濟的理念,創新經營新模式,實現規模化、集中化效益并顯的連鎖經營。我國的連鎖經營企業多以直營連鎖為主。直營門店數量在持續攀升的同時,其內部管控質量對于公司總體效益的影響也愈發顯著。如何借助合適的管理工具及時掌握各門店的經營管理狀況、進而提升門店管理水平和公司經營效益就變得更加重要。業績管理是進行績效管理的有效工具,本文從業績管理的視角切入,通過梳理連鎖品牌直營門店的業績管理實踐,構建具有門店經營特性的業績管控機制,促使員工個人的行為與組織目標保持一致,避免企業業績管理目標在實踐過程中偏離。進而分析業績管理對于創造公司績效的有效性,為規范連鎖品牌門店日常運營以及完善業績管控體系提供經驗。

二、文獻評述與理論框架

整理相關文獻發現,多數早期的研究把業績管理簡單的理解為業績評價,認為業績管理的過程就是對所實現業績進行評析的過程。王斌、高晨(2004)認為業績管理通過設置與組織目標相一致的組織機構和流程,識別關鍵因素、分配相關資源、在戰略執行后實施經營及管理業績評價。楊玉龍, 張川, 稅煜(2015)區分了業績評價體系設計中的控制職能和決策職能,認為不同戰略導向下的業績評價體系也是具有差異化的。支曉強,戴璐(2012)在其研究中提出,業績管理是以戰略為基本導向的,業績評價是業績管理的核心內容。王輝,張文慧,忻榕(2011)認為組織經營離不開組織文化的影響,而企業的戰略目標及遠景就是組織文化的綱領。毛志忠、吳冬生(2007)研究構建了經營者行為業績評價體系,認為業績評價是業績管控的中心環節,企業應將業績管控的思想納入到整個經營管理過程中,對所實現業績進行評價和激勵,進而確保組織績效的實現。

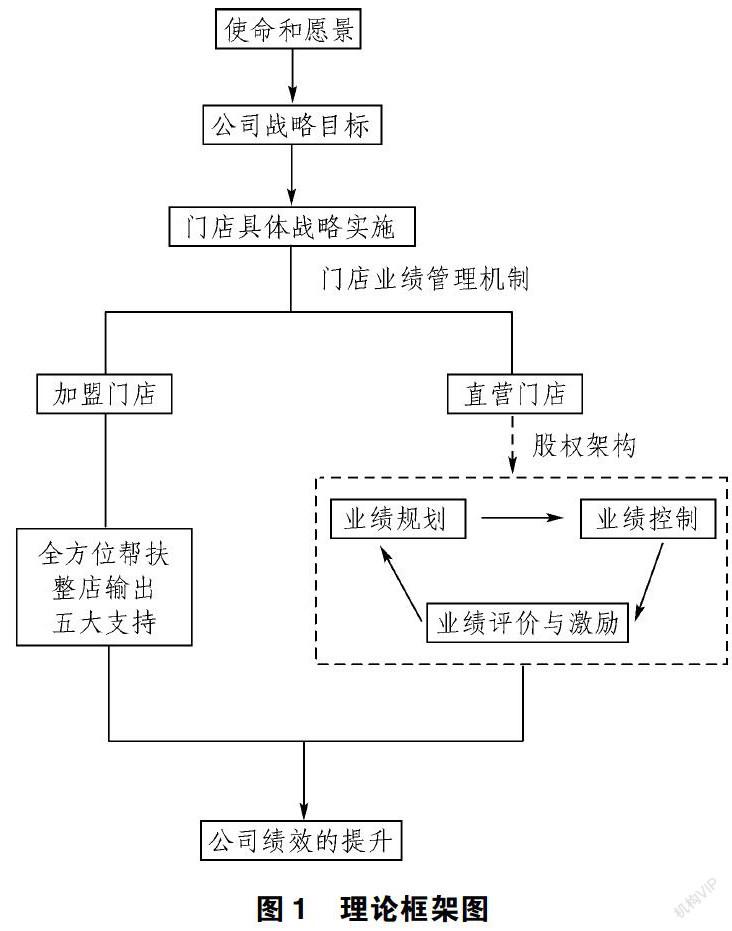

業績管控機制的構建是以使命與愿景為綱領,以確立的戰略目標為導向,而公司績效的提高則需要這兩者的聯動作用來保證實現。企業的使命愿景,具體來講,即為實現戰略目標所進行的一系列規劃,這些規劃與具體的操作實踐相互協調配合,目的在于提高企業的核心競爭力。企業層面的總體戰略決定企業的發展方向以及業績的實現路徑。通過分析企業運行的內外部競爭環境,評估發展的可行性,選定適宜的戰略,進而設計有效的運行系統確保戰略執行,最終經過業績管控機制的運行評價其對于公司績效提升的有效性。本文以A公司連鎖品牌門店直營店為研究主體,重點探討直營門店的業績管控機制。下圖1為門店業績管控機制的理論框架圖。

三、案例背景

A公司于2006年進入修腳行業,于2020年正式注冊成立,是一家專注于足部健康護理服務,集產品研發、生產、銷售、培訓為一體的大型連鎖實業公司,于2020年大幅發展連鎖經營,不到半年,門店總數量突破108家,至今已有直營門店35家,加盟店近乎500家,成為行業內發展迅速、連鎖體系較為成熟的企業。作為大健康產業中修腳行業的一面旗幟,A公司一直堅守著求實進取、開放謙虛、協同分享這樣的價值觀,以“追求員工物質和精神的雙重幸福,成為中國修腳足科化創世品牌”作為企業愿景,致力于為社會培養一批有責任有擔當的、擁有先進足部保健技能的專業性人才。為了響應公司總體戰略層面“加速門店擴張,保證門店質量”的戰略目標,A公司在門店層次上也制定了一系列的舉措,保證戰略目標的實施與落地。

四、A公司直營門店業績管控機制

(一)直營門店業績管控機制的股權結構

連鎖經營模式的發展本質上是“人”的連鎖,適時地選用合適方法激勵員工,可以充分調動員工的積極性。A公司在員工激勵方面,選擇的是利潤共享模式,要求直營店面的店長必須入股,門店員工也可以選擇其所看好的直營店購買股份。店長及員工入股以后,由于受到股權激勵,在企業的實際運營過程中將會獲取額外的分紅,而這些虛擬的股份只在企業內部有效,因而在一定程度上降低了員工的流失率,保持了門店核心經營團隊的穩定性。與此同時,該舉措讓員工的個人收益與公司總體盈利情況掛鉤,可以增強員工的責任感和使命感,因此增強經營意識,調動工作的積極性,提升門店的經營水平,為業績的增長提供原動力。

(二)業績規劃環節

業績規劃是在企業總體戰略的指導下,確定組織對于員工的業績期望并且得到員工認可的過程。A公司借助連鎖經營這一發展模式,在制定公司層面的戰略之后,以戰略地圖為依托,將戰略目標進一步分解量化,制定出更具操作性的具體指標和行動方案,結合直營門店運營實際,將目標最終細化至以下四個維度:財務、客戶、員工、產品及服務。

(三)業績控制環節

業績控制環節是企業進行業績管理的核心手段,為業績管理目標以及戰略目標的實現提供保證。門店為了實現既定目標,在以下幾個方面實行業績控制。

1.健全統一的經營制度

標準化、統一化、規范化是連鎖經營企業獲取可持續性發展的內在要求,也是連鎖經營模式的基本特質。A公司為了實現對直營門店的統一管理,要求其分別采用收付實現制及權責發生制這兩種記賬方法同時核算,以便更好地匹配收入成本、準確把握門店的現金流量。并且制定了一系列的規章制度,如:《直營店的管理制度》、《門店店長職責》、《門店技師的工作職責》等,力爭做到門店的“神”“形”一體化。