我國(guó)互聯(lián)網(wǎng)企業(yè)股權(quán)激勵(lì)的特征分析

2021-09-29 01:06:49王新紅惠悅

技術(shù)與創(chuàng)新管理 2021年5期

王新紅 惠悅

摘 要:隨著互聯(lián)網(wǎng)經(jīng)濟(jì)的快速發(fā)展,互聯(lián)網(wǎng)企業(yè)對(duì)人才的競(jìng)爭(zhēng)也愈發(fā)激烈,股權(quán)激勵(lì)作為我國(guó)上市公司激勵(lì)、挽留人才的常用工具,也被廣泛應(yīng)用在互聯(lián)網(wǎng)企業(yè)中。從股權(quán)激勵(lì)要素特征的角度出發(fā),對(duì)《中國(guó)互聯(lián)網(wǎng)企業(yè)100強(qiáng)》中在2006—2020年實(shí)施過(guò)股權(quán)激勵(lì)計(jì)劃的25家互聯(lián)網(wǎng)企業(yè)實(shí)施的65項(xiàng)股權(quán)激勵(lì)計(jì)劃進(jìn)行分析。研究發(fā)現(xiàn):目前我國(guó)互聯(lián)網(wǎng)企業(yè)在實(shí)施股權(quán)激勵(lì)時(shí)主要以股票期權(quán)和限制性股票兩種模式為主,激勵(lì)對(duì)象更傾向于核心技術(shù)及業(yè)務(wù)人員,激勵(lì)額度整體偏小;同時(shí)股權(quán)激勵(lì)計(jì)劃在行權(quán)條件和激勵(lì)期限的設(shè)計(jì)上偏向于“福利型”,存在多期股權(quán)激勵(lì)計(jì)劃同時(shí)實(shí)施的現(xiàn)象,并從股權(quán)激勵(lì)的方案設(shè)計(jì)角度提出建議。

關(guān)鍵詞:互聯(lián)網(wǎng)企業(yè);股權(quán)激勵(lì);特征分析

中圖分類(lèi)號(hào):F 272

文獻(xiàn)標(biāo)識(shí)碼:A?? 文章編號(hào):1672-7312(2021)05-0544-08

Analysis on the Characteristics of Equity Incentive

of Chinas Internet Companies

WANG Xinhong,HUI Yue

(College of Management,Xian University of Science and Technology,Xian 710054,China)

Abstract:With the rapid development of the Internet economy,the competition for talents among Internet companies has become increasingly fierce.As a common tool for Chnas listed companies to motivate and retain talents,equity incentives are also widely used in Internet companies.Based on the characteristics of equity incentives,this paper analyzes 65 equity incentive plans implemented by 25 Internet companies that have implemented equity incentive plans in the “Top 100 Chinese Internet Companies” from 2006 to 2020.The research found that:At present,Chins Internet companies mainly use stock options and restricted stocks when implementing equity incentives.The incentive objects are more inclined to core technical and business personnel,and the overall incentive amount is relatively small.At the same time,the equity incentive plan is designed in terms of exercise conditions and incentive periods.It is biased towards “welfare type”,and there is a phenomenon that multiple equity incentive plans are implemented at the same time.And suggestions are made from the perspective of equity incentive program design.

Key words:internet companies;equity incentives;characteristics analysis

0 引言隨著現(xiàn)代信息科學(xué)技術(shù)和國(guó)民經(jīng)濟(jì)的高速發(fā)展,“互聯(lián)網(wǎng)+”、5G等新興詞匯不斷涌出,互聯(lián)網(wǎng)在我國(guó)的覆蓋范圍也不斷擴(kuò)大。高比例的互聯(lián)網(wǎng)普及率和龐大的互聯(lián)網(wǎng)民群體規(guī)模進(jìn)一步推動(dòng)著我國(guó)互聯(lián)網(wǎng)經(jīng)濟(jì)的快速擴(kuò)張和發(fā)展。根據(jù)工信部發(fā)布的《2020年互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)運(yùn)行情況》中的統(tǒng)計(jì)資料顯示,2020年我國(guó)規(guī)模以上的互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)企業(yè)總計(jì)實(shí)現(xiàn)業(yè)務(wù)收入12 838億元,同比增長(zhǎng)12.5%,累計(jì)實(shí)現(xiàn)營(yíng)業(yè)凈利潤(rùn)1 187億元,同比增長(zhǎng)13.2%,整體仍保持著較高的年均增速。可以看出,我國(guó)互聯(lián)網(wǎng)經(jīng)濟(jì)整體實(shí)現(xiàn)較快發(fā)展,上市企業(yè)市值普遍呈增長(zhǎng)態(tài)勢(shì),互聯(lián)網(wǎng)經(jīng)濟(jì)對(duì)數(shù)字經(jīng)濟(jì)發(fā)展的支撐作用不斷增強(qiáng),已經(jīng)成為我國(guó)經(jīng)濟(jì)的重要組成部分。互聯(lián)網(wǎng)企業(yè)相較于其他企業(yè)具有高技術(shù)、高成長(zhǎng)、高風(fēng)險(xiǎn)和高收益等特性,在經(jīng)營(yíng)上更加側(cè)重于研發(fā)和運(yùn)營(yíng)方面,以人力資源為主導(dǎo),因此核心技術(shù)人才是互聯(lián)網(wǎng)企業(yè)發(fā)展的關(guān)鍵之一。如何保障企業(yè)內(nèi)部人才不流失,并不斷吸收外來(lái)人才,進(jìn)而提高自身的研發(fā)能力,成為當(dāng)前互聯(lián)網(wǎng)企業(yè)提升企業(yè)競(jìng)爭(zhēng)力的重要考驗(yàn)之一。股權(quán)激勵(lì)是我國(guó)企業(yè)吸引、培養(yǎng)人才的常用方式,可以改善企業(yè)文化,幫助企業(yè)實(shí)現(xiàn)快速發(fā)展,因此也被廣泛應(yīng)用在互聯(lián)網(wǎng)企業(yè)中。股權(quán)激勵(lì)計(jì)劃主要由激勵(lì)模式、激勵(lì)對(duì)象、激勵(lì)額度、行權(quán)條件和激勵(lì)期限五大要素特征構(gòu)成。本文研究的互聯(lián)網(wǎng)企業(yè)是指廣義互聯(lián)網(wǎng)企業(yè),即以信息化和互聯(lián)網(wǎng)絡(luò)技術(shù)作為其發(fā)展的核心,利用互聯(lián)網(wǎng)平臺(tái)獲取收入的企業(yè)[1],涵蓋多個(gè)行業(yè),范圍廣。文章將對(duì)我國(guó)實(shí)施過(guò)股權(quán)激勵(lì)計(jì)劃的互聯(lián)網(wǎng)企業(yè)進(jìn)行研究,通過(guò)對(duì)其實(shí)施的股權(quán)激勵(lì)計(jì)劃的要素特征進(jìn)行分析,從而發(fā)現(xiàn)我國(guó)互聯(lián)網(wǎng)企業(yè)股權(quán)激勵(lì)的特征,并對(duì)我國(guó)互聯(lián)網(wǎng)企業(yè)未來(lái)制定和實(shí)施股權(quán)計(jì)劃提供有利的建議。

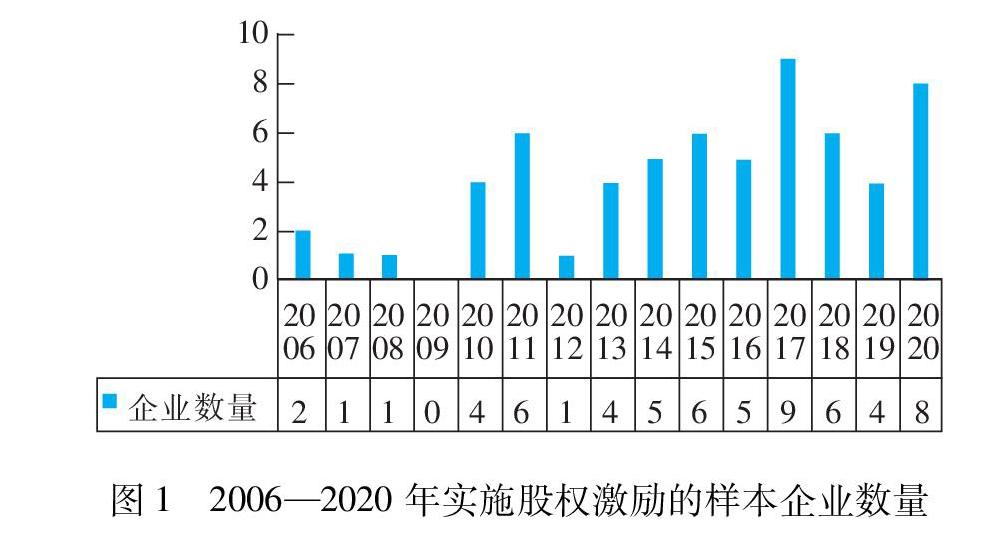

1 股權(quán)激勵(lì)總體實(shí)施情況分析考慮到未上市企業(yè)的財(cái)務(wù)數(shù)據(jù)以及具體的股權(quán)激勵(lì)計(jì)劃難以獲取,將主要針對(duì)在我國(guó)A股市場(chǎng)上市的企業(yè)進(jìn)行研究。為此,對(duì)我國(guó)互聯(lián)網(wǎng)企業(yè)進(jìn)行了如下的篩選,首先根據(jù)中國(guó)互聯(lián)網(wǎng)絡(luò)信息中心發(fā)布的第47次《中國(guó)互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計(jì)報(bào)告》(截至2020年12月)中可以看出,目前我國(guó)境內(nèi)外互聯(lián)網(wǎng)上市企業(yè)總數(shù)為147家;其次剔除掉在海外上市的企業(yè),并結(jié)合中國(guó)互聯(lián)網(wǎng)協(xié)會(huì)和工信部信息中心2018年和2019年聯(lián)合發(fā)布的《中國(guó)互聯(lián)網(wǎng)企業(yè)100強(qiáng)》名單,可以發(fā)現(xiàn)有39家互聯(lián)網(wǎng)企業(yè)在A股上市;而以國(guó)泰安數(shù)據(jù)庫(kù)統(tǒng)計(jì)的2006—2020年各公司的詳細(xì)公告,可以發(fā)現(xiàn)其中有25家互聯(lián)網(wǎng)企業(yè)通過(guò)股東大會(huì)并發(fā)布的股權(quán)激勵(lì)計(jì)劃。因此以這25家在我國(guó)A股市場(chǎng)上市的互聯(lián)網(wǎng)企業(yè)為樣本企業(yè),研究我國(guó)互聯(lián)網(wǎng)上市企業(yè)股權(quán)激勵(lì)計(jì)劃的實(shí)際情況,并通過(guò)對(duì)這些企業(yè)股權(quán)激勵(lì)計(jì)劃的要素特征進(jìn)行分析。從2006年起,截至2020年12月,這25家樣本企業(yè)總共實(shí)施了65項(xiàng)股權(quán)激勵(lì)計(jì)劃,其中18家企業(yè)實(shí)施了多次股權(quán)激勵(lì)計(jì)劃,7家企業(yè)僅實(shí)施了一次。現(xiàn)將這25家互聯(lián)網(wǎng)企業(yè)股權(quán)激勵(lì)計(jì)劃的詳細(xì)數(shù)據(jù)整理見(jiàn)表1。

而隨著近年來(lái)我國(guó)經(jīng)濟(jì)和資本市場(chǎng)的快速發(fā)展、股權(quán)激勵(lì)方面法律法規(guī)的日益完善,使我國(guó)上市企業(yè)實(shí)施股權(quán)激勵(lì)得到了經(jīng)濟(jì)和法律的保障。因此在2010年后,我國(guó)實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)數(shù)量不斷增多(如圖1所示)。

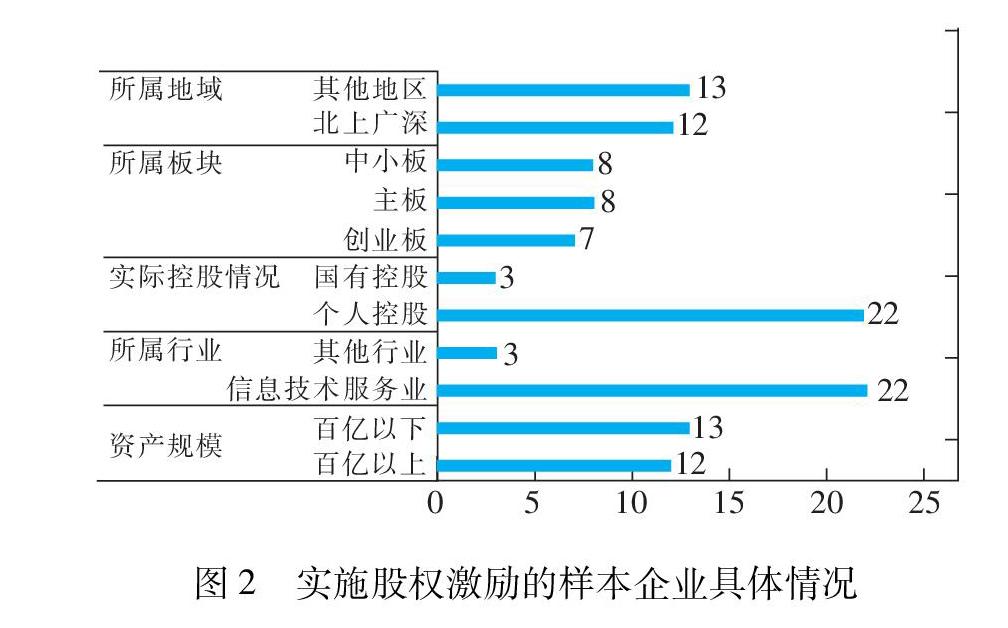

如圖2所示,大部分樣本企業(yè)都屬于信息技術(shù)服務(wù)業(yè),即服務(wù)層互聯(lián)網(wǎng)企業(yè),但其中也包括基礎(chǔ)層互聯(lián)網(wǎng)企業(yè)如浪潮信息和終端層互聯(lián)網(wǎng)企業(yè)如騰邦國(guó)際和蘇寧易購(gòu)等。同時(shí),隨著我國(guó)實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)數(shù)量逐年增加,所涵蓋的板塊和類(lèi)型也不斷增加,由最初主要由終端層互聯(lián)網(wǎng)企業(yè)實(shí)施股權(quán)激勵(lì)逐漸涵蓋整個(gè)廣義互聯(lián)網(wǎng)企業(yè)的范圍;由最初只集中于主板上市的互聯(lián)網(wǎng)企業(yè)逐漸擴(kuò)大到各個(gè)板塊。實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)規(guī)模范圍不斷擴(kuò)大,越來(lái)越多的中小規(guī)模的互聯(lián)網(wǎng)企業(yè)也開(kāi)始積極地實(shí)施股權(quán)激勵(lì),以期能夠提高其在競(jìng)爭(zhēng)日益激烈的國(guó)內(nèi)外市場(chǎng)中的實(shí)力。整體來(lái)看,我國(guó)實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)數(shù)量不斷增加,互聯(lián)網(wǎng)企業(yè)整體中實(shí)施過(guò)股權(quán)激勵(lì)互聯(lián)網(wǎng)企業(yè)占比不斷上升。

2 股權(quán)激勵(lì)模式分析激勵(lì)模式是股權(quán)激勵(lì)計(jì)劃的載體。國(guó)外學(xué)者PINTO(2014)[2]認(rèn)為不同激勵(lì)模式會(huì)帶來(lái)不同的激勵(lì)效果。目前,國(guó)內(nèi)外上市企業(yè)中應(yīng)用比較廣泛的股權(quán)激勵(lì)模式有以下九種:股票期權(quán)、模擬股票購(gòu)買(mǎi)計(jì)劃、長(zhǎng)期業(yè)績(jī)獎(jiǎng)勵(lì)、公式股票計(jì)劃、業(yè)績(jī)股票、股票增值權(quán)、限制性股票、員工持股計(jì)劃、管理層股票購(gòu)買(mǎi)計(jì)劃。我國(guó)上市企業(yè)主要選擇的模式為股票期權(quán)、限制性股票、股票增值權(quán)、員工持股計(jì)劃等,而在互聯(lián)網(wǎng)企業(yè)中則更多選擇股票期權(quán)、限制性股票和兩種模式的混合三等模式,截至2020年12月,通過(guò)對(duì)25家樣本企業(yè)發(fā)布的65項(xiàng)股權(quán)激勵(lì)計(jì)劃進(jìn)行匯總后發(fā)現(xiàn)其中29項(xiàng)為股票期權(quán)模式,25項(xiàng)為限制性股票,10項(xiàng)為兩種模式的混合,還有1項(xiàng)為股票增值權(quán)。25家樣本企業(yè)中有14家的所有激勵(lì)計(jì)劃僅使用了一種激勵(lì)模式,另外11家企業(yè)則混合使用。為了更直觀地看出樣本企業(yè)股權(quán)激勵(lì)模式的變動(dòng)情況,文章以圖3的形式列出。

通過(guò)圖3可以看出,盡管我國(guó)互聯(lián)網(wǎng)企業(yè)最早在2006年便有用友網(wǎng)絡(luò)和鵬博士實(shí)施過(guò)股權(quán)激勵(lì)計(jì)劃,但在之后幾年,互聯(lián)網(wǎng)企業(yè)對(duì)實(shí)施股權(quán)激勵(lì)呈觀望態(tài)勢(shì),且受2008年金融危機(jī)的影響,實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)數(shù)量減少,直到2010年互聯(lián)網(wǎng)企業(yè)才再度開(kāi)始積極實(shí)施股權(quán)激勵(lì),而在2011年以前,互聯(lián)網(wǎng)企業(yè)在實(shí)施股權(quán)激勵(lì)計(jì)劃時(shí)主要選擇股票期權(quán),這主要是受到諸如許娟娟、陳志陽(yáng)(2019)[3]等學(xué)者通過(guò)研究發(fā)現(xiàn)股票期權(quán)對(duì)于提高上市企業(yè)業(yè)績(jī)層面的積極作用最大;而隨著多家互聯(lián)網(wǎng)企業(yè)對(duì)股權(quán)激勵(lì)計(jì)劃的實(shí)踐,發(fā)現(xiàn)限制性股票的成本低于股票期權(quán),且對(duì)人才的約束性更強(qiáng),因此在2011—2017年期間,互聯(lián)網(wǎng)企業(yè)激勵(lì)模式的選擇開(kāi)始趨向于限制性股票;而正如王鑫、馬景晨(2017)[4]提出股權(quán)激勵(lì)計(jì)劃設(shè)計(jì)可以探尋多種類(lèi)型混合,在2013年用友網(wǎng)絡(luò)采用股票期權(quán)和限制性股票的混合模式后,越來(lái)越多的企業(yè)也開(kāi)始使用這種方法,將激勵(lì)的對(duì)象區(qū)分開(kāi)實(shí)施不同的激勵(lì)模式,滿足不同激勵(lì)對(duì)象的不同需求。股票增值權(quán)由于并非直接賦予激勵(lì)對(duì)象股票,而是授予相應(yīng)的股票溢價(jià)收益,因此這種模式往往需要企業(yè)的現(xiàn)金流充裕,該模式僅在2014年由東方明珠所使用,但后續(xù)因東方明珠在2014年6月發(fā)生重大資產(chǎn)重組而使得方案取消,實(shí)際并沒(méi)有執(zhí)行。可以看出,目前我國(guó)互聯(lián)網(wǎng)企業(yè)采用的股權(quán)激勵(lì)模式主要集中在股票期權(quán)和限制性股票2種模式,其他模式更是幾乎看不到。整體來(lái)看,目前我國(guó)互聯(lián)網(wǎng)企業(yè)選擇股權(quán)激勵(lì)的方式較為單一,在進(jìn)行股權(quán)激勵(lì)計(jì)劃設(shè)計(jì)時(shí)主要選擇股票期權(quán)模式與限制性股票2種模式,且目前更傾向于使用限制性股票模式。

3 股權(quán)激勵(lì)額度分析激勵(lì)額度是指股權(quán)激勵(lì)計(jì)劃中用于激勵(lì)的標(biāo)的股票數(shù)量,其計(jì)量更強(qiáng)調(diào)相對(duì)數(shù),即激勵(lì)股權(quán)占總股本的比重。文章對(duì)25家樣本企業(yè)實(shí)施的65項(xiàng)股權(quán)激勵(lì)計(jì)劃進(jìn)行匯總后將激勵(lì)額度劃分為1%以下,1%~3%,3%~5%和5%以上4個(gè)等級(jí),見(jiàn)表2,互聯(lián)網(wǎng)企業(yè)的激勵(lì)額度大部分在1%~3%這一等級(jí)內(nèi)。

EVGENY KAGAN(2019)[5]發(fā)現(xiàn)績(jī)效會(huì)隨著激勵(lì)力度的增大而提高,即較高激勵(lì)額度會(huì)相應(yīng)的給予激勵(lì)對(duì)象較高行權(quán)收益的誘惑,使得激勵(lì)對(duì)象會(huì)為了更好地達(dá)到行權(quán)條件而更加努力。但如馬娟和萬(wàn)解秋(2014)[6]發(fā)現(xiàn),公司的盈余管理會(huì)隨著激勵(lì)額度的提高而帶來(lái)成本的提高,過(guò)高的激勵(lì)額度不僅會(huì)提高企業(yè)盈余管理的投入成本,還會(huì)降低企業(yè)未來(lái)的經(jīng)營(yíng)發(fā)展的能力。因此,目前學(xué)者們普遍認(rèn)為激勵(lì)額度的設(shè)定和公司經(jīng)營(yíng)業(yè)績(jī)之間呈“倒U型”的非線性關(guān)系,即企業(yè)的股權(quán)激勵(lì)額度應(yīng)當(dāng)是存在一個(gè)最優(yōu)值,當(dāng)激勵(lì)額度超過(guò)最優(yōu)值后,管理層就有可能為了自身利益實(shí)施機(jī)會(huì)主義行為導(dǎo)致激勵(lì)產(chǎn)生負(fù)效應(yīng),因此要設(shè)定一個(gè)合理的激勵(lì)額度以使激勵(lì)效果最優(yōu)化。但目前各樣本企業(yè)間激勵(lì)額度的差異較大,如用友網(wǎng)絡(luò)2018年8月發(fā)布的股權(quán)激勵(lì)計(jì)劃中激勵(lì)額度只有0.07%,而騰邦國(guó)際于2019年6月發(fā)布的股權(quán)激勵(lì)計(jì)劃的激勵(lì)額度卻達(dá)到了9.16%。說(shuō)明我國(guó)互聯(lián)網(wǎng)企業(yè)并沒(méi)有掌控一個(gè)合適的股權(quán)激勵(lì)額度來(lái)發(fā)揮股權(quán)激勵(lì)的效果,在制定股權(quán)激勵(lì)額度時(shí)往往是參照往年或其他企業(yè)股權(quán)激勵(lì)的額度和激勵(lì)人數(shù)等影響,沒(méi)有考慮最優(yōu)水平。同時(shí)考慮到互聯(lián)網(wǎng)企業(yè)積極實(shí)施股權(quán)激勵(lì)計(jì)劃以求吸收和保留人才,通常認(rèn)為其激勵(lì)額度會(huì)較高,學(xué)者們?cè)谘芯繒r(shí)也往往考慮的是過(guò)高的激勵(lì)額度所帶來(lái)的負(fù)面影響。但結(jié)合前文研究發(fā)現(xiàn),互聯(lián)網(wǎng)企業(yè)的激勵(lì)額度大多集中在1%~3%區(qū)間內(nèi),只有少數(shù)企業(yè)的激勵(lì)額度超過(guò)了5%。這主要由于互聯(lián)網(wǎng)企業(yè)整體的資產(chǎn)規(guī)模偏小,無(wú)法承受高額股權(quán)激勵(lì)額度帶來(lái)的激勵(lì)成本壓力,過(guò)高的激勵(lì)額度反而會(huì)影響互聯(lián)網(wǎng)企業(yè)的經(jīng)營(yíng)業(yè)績(jī)。因此可以發(fā)現(xiàn),我國(guó)互聯(lián)網(wǎng)企業(yè)目前在制定股權(quán)激勵(lì)計(jì)劃時(shí)受資產(chǎn)規(guī)模等因素的影響,設(shè)計(jì)的激勵(lì)額度較低,且并沒(méi)有掌握一個(gè)合適的水平來(lái)發(fā)揮股權(quán)激勵(lì)計(jì)劃的最優(yōu)效果。

4 股權(quán)激勵(lì)對(duì)象分析根據(jù)《上市企業(yè)股權(quán)激勵(lì)管理辦法(試行)》的相關(guān)規(guī)定,激勵(lì)計(jì)劃的激勵(lì)對(duì)象可以包括上市企業(yè)的董事、監(jiān)事、高級(jí)管理人員、核心技術(shù)(業(yè)務(wù))人員,以及公司認(rèn)為應(yīng)當(dāng)激勵(lì)的其他員工,但不應(yīng)當(dāng)包括獨(dú)立董事。目前我國(guó)上市企業(yè)股權(quán)激勵(lì)的對(duì)象主要是高管,即通過(guò)對(duì)高管進(jìn)行股權(quán)激勵(lì)來(lái)緩解高管與股東之間的利益沖突,使高管更好地為企業(yè)服務(wù)以促進(jìn)企業(yè)的發(fā)展。但LERNER和WULF(2007)[7]通過(guò)實(shí)證方法得出核心技術(shù)人員的激勵(lì)額度與專利獲得和應(yīng)用轉(zhuǎn)化有正相關(guān)關(guān)系。劉紅等(2018)[8]研究發(fā)現(xiàn)對(duì)核心技術(shù)員工實(shí)施股權(quán)激勵(lì)比其他工種的員工更能有力提升公司的經(jīng)營(yíng)業(yè)績(jī);童長(zhǎng)鳳和楊寶琦(2019)[9]強(qiáng)調(diào)要增強(qiáng)對(duì)核心技術(shù)人才的重視,從而保障企業(yè)創(chuàng)新績(jī)效的上升和發(fā)展。即對(duì)核心技術(shù)及業(yè)務(wù)人員進(jìn)行激勵(lì)可以激發(fā)員工的積極性,進(jìn)而提高企業(yè)的創(chuàng)造力和競(jìng)爭(zhēng)力。互聯(lián)網(wǎng)企業(yè)因其高科技、高成長(zhǎng)、高風(fēng)險(xiǎn)和高收益的特性,經(jīng)營(yíng)上更側(cè)重研發(fā)與運(yùn)營(yíng)方面,因此核心技術(shù)及業(yè)務(wù)人員作為互聯(lián)網(wǎng)企業(yè)的核心競(jìng)爭(zhēng)力之一,是重要的人力資本。目前我國(guó)互聯(lián)網(wǎng)企業(yè)的激勵(lì)對(duì)象更側(cè)重于核心技術(shù)及業(yè)務(wù)人員,且隨著時(shí)間的推移,在互聯(lián)網(wǎng)企業(yè)發(fā)布的股權(quán)激勵(lì)計(jì)劃中,核心技術(shù)及業(yè)務(wù)人員的股權(quán)激勵(lì)額度逐年升高,核心技術(shù)人員受到股權(quán)激勵(lì)的人數(shù)也不斷增加,而對(duì)高管的激勵(lì)額度比例則呈現(xiàn)下降態(tài)勢(shì)。文章整理25家企業(yè)2006—2020年的65項(xiàng)股權(quán)激勵(lì)計(jì)劃中高管和核心技術(shù)及業(yè)務(wù)人員的激勵(lì)人數(shù)及激勵(lì)額度比例(見(jiàn)表3)。根據(jù)表3可以看出,樣本企業(yè)中核心技術(shù)及業(yè)務(wù)人員的被激勵(lì)額度整體呈逐年上升的態(tài)勢(shì),2011年后占比基本超過(guò)65%。在65項(xiàng)股權(quán)激勵(lì)計(jì)劃中,共有10項(xiàng)只針對(duì)核心技術(shù)及業(yè)務(wù)人員的激勵(lì)計(jì)劃,只有二六三通信在2017年12月發(fā)布了一項(xiàng)僅面向高管的激勵(lì)計(jì)劃,但在之后2018年1月的時(shí)候就又發(fā)布了一項(xiàng)僅面向核心技術(shù)及業(yè)務(wù)人員的激勵(lì)計(jì)劃。因?yàn)榛ヂ?lián)網(wǎng)企業(yè)中核心技術(shù)及業(yè)務(wù)人員往往占員工總數(shù)超過(guò)50%,因此互聯(lián)網(wǎng)企業(yè)通過(guò)主要對(duì)核心技術(shù)及業(yè)務(wù)人員進(jìn)行激勵(lì),可以促使員工的個(gè)人利益同企業(yè)的利益更緊密地綁定在一起,而通過(guò)提高對(duì)核心技術(shù)及業(yè)務(wù)人員的激勵(lì)額度和激勵(lì)人數(shù)的規(guī)模,可以促使股權(quán)激勵(lì)所覆蓋的企業(yè)員工比例更高,使得更多員工獲取的利益和公司的利益保持一致,從而降低員工離職率。而根據(jù)已經(jīng)完成的股權(quán)激勵(lì)計(jì)劃中,受激勵(lì)員工整體離職率較低,說(shuō)明股權(quán)激勵(lì)計(jì)劃的實(shí)施在一定程度上實(shí)現(xiàn)了互聯(lián)網(wǎng)企業(yè)挽留、激勵(lì)人才的目的。

整體來(lái)看,我國(guó)互聯(lián)網(wǎng)企業(yè)的激勵(lì)對(duì)象同時(shí)涵蓋高管和核心技術(shù)及業(yè)務(wù)人員,但受本身高技術(shù)需求的影響,對(duì)技術(shù)人才的需求更高,因此在激勵(lì)對(duì)象的選擇上更側(cè)重于核心技術(shù)及業(yè)務(wù)人員,對(duì)核心技術(shù)及業(yè)務(wù)人員的激勵(lì)額度占比及激勵(lì)人數(shù)逐年提高。

5 股權(quán)激勵(lì)行權(quán)條件分析行權(quán)條件是衡量企業(yè)股權(quán)激勵(lì)實(shí)施效果的重要指標(biāo)。謝德仁和陳運(yùn)森(2010)[10]發(fā)現(xiàn)高標(biāo)準(zhǔn)的行權(quán)條件會(huì)帶來(lái)更好的激勵(lì)效果;而李勇軍(2015)[11]指出若行權(quán)條件在設(shè)計(jì)時(shí)只選擇單一的財(cái)務(wù)指標(biāo),則無(wú)法達(dá)到良好的激勵(lì)效果。因此企業(yè)在設(shè)置股權(quán)激勵(lì)計(jì)劃時(shí)應(yīng)當(dāng)重視行權(quán)條件的設(shè)計(jì)。目前我國(guó)上市企業(yè)的行權(quán)條件往往分為兩個(gè)角度,一個(gè)是法規(guī)中明確規(guī)定的企業(yè)基礎(chǔ)的經(jīng)營(yíng)狀況、監(jiān)管狀況,另一個(gè)角度是企業(yè)從公司層面和個(gè)人層面進(jìn)行業(yè)績(jī)考核并設(shè)計(jì)相應(yīng)的行權(quán)條件。企業(yè)從公司層面設(shè)計(jì)的行權(quán)條件往往是一些動(dòng)態(tài)的經(jīng)濟(jì)指標(biāo),根據(jù)對(duì)25家樣本企業(yè)發(fā)布的65項(xiàng)激勵(lì)計(jì)劃進(jìn)行匯總后發(fā)現(xiàn)大部分樣本企業(yè)都只設(shè)計(jì)了一個(gè)行權(quán)條件,最多不超過(guò)3個(gè),具體情況見(jiàn)表4。

另外通過(guò)匯總可以看出,樣本企業(yè)采用的行權(quán)條件主要有凈利潤(rùn)增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率和凈資產(chǎn)收益率等動(dòng)態(tài)會(huì)計(jì)指標(biāo),見(jiàn)表5。徐寧和徐向藝(2010)[12]的實(shí)證研究表明,股權(quán)激勵(lì)計(jì)劃的實(shí)施效果變量的均值受行權(quán)條件嚴(yán)格與否的影響。因此單一的行權(quán)條件會(huì)使企業(yè)的激勵(lì)計(jì)劃存在變相給激勵(lì)對(duì)象輸送利益的嫌疑,增加了企業(yè)的代理成本,反而違背了通過(guò)實(shí)施股權(quán)激勵(lì)進(jìn)而在一定程度上對(duì)激勵(lì)對(duì)象進(jìn)行制約的意圖;同時(shí)寬松的行權(quán)條件容易使激勵(lì)對(duì)象通過(guò)不法手段來(lái)操縱相關(guān)的財(cái)務(wù)指標(biāo)達(dá)到行權(quán)條件,從而可以獲得不當(dāng)利益。結(jié)合表4和表5可以看出,樣本企業(yè)在設(shè)計(jì)股權(quán)激勵(lì)計(jì)劃時(shí)行權(quán)條件的數(shù)量主要集中在1-2條,整體上行權(quán)條件較為單一,且行權(quán)條件往往采用動(dòng)態(tài)的會(huì)計(jì)指標(biāo),很少有將非財(cái)務(wù)指標(biāo)作為業(yè)績(jī)考核指標(biāo)納入股權(quán)激勵(lì)行權(quán)條件的。而ENGELBERGS和SAUTNER(2006)[13]認(rèn)為績(jī)效條件的設(shè)置應(yīng)體現(xiàn)絕對(duì)績(jī)效和相對(duì)績(jī)效的區(qū)分。同時(shí)互聯(lián)網(wǎng)企業(yè)所依賴的發(fā)展動(dòng)力與其他企業(yè)不同,更側(cè)重于技術(shù)研發(fā)、創(chuàng)新等方面,這使得互聯(lián)企業(yè)與其他企業(yè)在各方面的外在特征上有很大差異,存在無(wú)形資產(chǎn)的數(shù)量要遠(yuǎn)高于有形資產(chǎn),股本式資本在整體資本結(jié)構(gòu)中處于主導(dǎo)地位等特征。因此,互聯(lián)網(wǎng)企業(yè)在生產(chǎn)經(jīng)營(yíng)時(shí)還需要考慮用戶流失率、活躍度等指標(biāo),但傳統(tǒng)財(cái)務(wù)指標(biāo)并不能準(zhǔn)確評(píng)價(jià)互聯(lián)網(wǎng)企業(yè)的實(shí)際業(yè)績(jī)情況,這些動(dòng)態(tài)的會(huì)計(jì)指標(biāo)往往只能反應(yīng)企業(yè)業(yè)績(jī)?cè)谀骋环矫娴那闆r,不能全面地反應(yīng)企業(yè)在實(shí)施股權(quán)激勵(lì)前后的研發(fā)能力、用戶群體等方面的變化,不利于互聯(lián)網(wǎng)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。

整體來(lái)看,目前我國(guó)互聯(lián)網(wǎng)企業(yè)在股權(quán)激勵(lì)計(jì)劃的設(shè)計(jì)上并沒(méi)有根據(jù)企業(yè)特征設(shè)計(jì)更能全面評(píng)價(jià)自身實(shí)際經(jīng)營(yíng)業(yè)績(jī)的行權(quán)條件,而是一味參照其他企業(yè)選擇部分動(dòng)態(tài)會(huì)計(jì)指標(biāo)來(lái)作為行權(quán)條件,且數(shù)量主要集中在1-2條,行權(quán)條件較為單一。

6 股權(quán)激勵(lì)期限分析國(guó)外學(xué)者

MORELLA等(2013)[14]研究發(fā)現(xiàn)股權(quán)激勵(lì)期限的長(zhǎng)短會(huì)對(duì)激勵(lì)效果產(chǎn)生重要影響。ZATTONI(2010)[15]提出較長(zhǎng)激勵(lì)期限的激勵(lì)計(jì)劃均在一定程度上遏止了高管操縱企業(yè)利潤(rùn)的潛在可能,使激勵(lì)效果更顯著。即激勵(lì)期限的時(shí)間長(zhǎng)短將直接影響企業(yè)股權(quán)激勵(lì)計(jì)劃在實(shí)施中所取得的效果。而學(xué)者們往往建議延長(zhǎng)激勵(lì)期限,如BEBCHUK(2013)[16]認(rèn)為禁售期制度可以提高股票期權(quán)的長(zhǎng)期激勵(lì)作用;邱煜(2018)[17]則提出激勵(lì)計(jì)劃的最低有效期應(yīng)超過(guò)5年,且可以通過(guò)劃分不同層次和不同批次來(lái)進(jìn)行解鎖;李菁(2019)[18]也提出了應(yīng)對(duì)激勵(lì)期限的設(shè)計(jì)進(jìn)行適度的加長(zhǎng)。因此目前上市企業(yè)在設(shè)計(jì)股權(quán)激勵(lì)計(jì)劃時(shí)往往采取分多批行權(quán)期,延長(zhǎng)股權(quán)激勵(lì)的激勵(lì)期限的方法。汪程和吳君民(2013)[19]研究指出,目前我國(guó)上市企業(yè)股權(quán)激勵(lì)期限主要集中在4-5年之間,設(shè)計(jì)時(shí)間整體偏短。通過(guò)對(duì)25家樣本公司的65項(xiàng)股權(quán)激勵(lì)計(jì)劃的設(shè)計(jì)進(jìn)行匯總分析,可以看到,互聯(lián)網(wǎng)企業(yè)的股權(quán)激勵(lì)期限也主要都是集中在4-5年左右,與目前我國(guó)上市企業(yè)的整體相近,見(jiàn)表6。

祝凱(2015)[20]研究認(rèn)為可以將5年作為“激勵(lì)型”與“福利型”的分界時(shí)間。我國(guó)互聯(lián)網(wǎng)企業(yè)2006—2020年間發(fā)布的激勵(lì)計(jì)劃中激勵(lì)期限在5年以上的占比較小,股權(quán)激勵(lì)計(jì)劃的輪轉(zhuǎn)周期整體偏短。反觀發(fā)達(dá)國(guó)家,股權(quán)激勵(lì)計(jì)劃中的激勵(lì)期限大多被設(shè)計(jì)得比較長(zhǎng),例如日本的企業(yè)選取5-10年作為激勵(lì)期限,美國(guó)許多企業(yè)則直接把激勵(lì)期限設(shè)定為10年。而目前我國(guó)互聯(lián)網(wǎng)企業(yè)的股權(quán)激勵(lì)計(jì)劃所規(guī)定的4-5年的激勵(lì)期限使其更傾向于一個(gè)短期福利方案,與實(shí)施股權(quán)激勵(lì)以長(zhǎng)期的推動(dòng)企業(yè)的各方面發(fā)展的目標(biāo)背道而馳。

同時(shí)結(jié)合上文研究發(fā)現(xiàn)很多互聯(lián)網(wǎng)企業(yè)在實(shí)施股權(quán)激勵(lì)時(shí),并沒(méi)有等上一項(xiàng)計(jì)劃有效期結(jié)束或完全執(zhí)行后在制定實(shí)施下一項(xiàng)激勵(lì)計(jì)劃,而是多個(gè)股權(quán)激勵(lì)計(jì)劃并行。文章選取的樣本企業(yè)中有14家實(shí)施多項(xiàng)股權(quán)激勵(lì)計(jì)劃,其中僅有騰邦集團(tuán)、拓維信息、浪潮軟件和浪潮信息四家企業(yè)是在上一輪股權(quán)激勵(lì)計(jì)劃有效期結(jié)束或完全執(zhí)行后再制定實(shí)施下一項(xiàng)激勵(lì)計(jì)劃。多項(xiàng)互聯(lián)網(wǎng)股權(quán)激勵(lì)計(jì)劃同時(shí)實(shí)施可以使激勵(lì)對(duì)象的覆蓋面更廣,但激勵(lì)計(jì)劃在設(shè)計(jì)時(shí)往往存在差異,同時(shí)并行的激勵(lì)計(jì)劃很難對(duì)互聯(lián)網(wǎng)企業(yè)單獨(dú)的股權(quán)激勵(lì)計(jì)劃的實(shí)施效果進(jìn)行具體分析,還會(huì)導(dǎo)致股權(quán)激勵(lì)計(jì)劃的業(yè)績(jī)考核條件寬松,激勵(lì)有效性下降。整體來(lái)看,我國(guó)互聯(lián)網(wǎng)企業(yè)在制定股權(quán)激勵(lì)計(jì)劃時(shí)為使激勵(lì)計(jì)劃的覆蓋范圍更廣往往會(huì)采用多項(xiàng)股權(quán)激勵(lì)計(jì)劃并行的方法,同時(shí)激勵(lì)期限往往集中于4-5年,股權(quán)激勵(lì)計(jì)劃的輪轉(zhuǎn)周期整體偏短。

7 研究結(jié)論及建議

7.1 研究結(jié)論1)我國(guó)實(shí)施股權(quán)激勵(lì)的互聯(lián)網(wǎng)企業(yè)數(shù)量不斷增加。互聯(lián)網(wǎng)企業(yè)在其發(fā)展初期往往存在著現(xiàn)金流不足的短板,受到資金缺乏帶來(lái)的限制,往往無(wú)法像其他公司那樣通過(guò)薪酬發(fā)放的方式有效激勵(lì)員工。因此,越來(lái)越多的互聯(lián)網(wǎng)企業(yè)通過(guò)采用股權(quán)激勵(lì)機(jī)制來(lái)維持企業(yè)員工積極性,保證企業(yè)的基本運(yùn)營(yíng)。2)我國(guó)的互聯(lián)網(wǎng)企業(yè)所選擇的股權(quán)激勵(lì)模式主要是股票期權(quán)和限制性股票兩種激勵(lì)模式,激勵(lì)的對(duì)象主要是公司核心技術(shù)及業(yè)務(wù)人員,激勵(lì)額度整體偏小。互聯(lián)網(wǎng)企業(yè)需要面臨因?yàn)榧夹g(shù)人才流失帶來(lái)競(jìng)爭(zhēng)力下降的困境,因此相較于其他企業(yè),核心技術(shù)及業(yè)務(wù)人員一直是互聯(lián)網(wǎng)企業(yè)主要的激勵(lì)對(duì)象,而隨著互聯(lián)網(wǎng)企業(yè)間在市場(chǎng)上對(duì)于人才競(jìng)爭(zhēng)的加劇,互聯(lián)網(wǎng)企業(yè)對(duì)于核心技術(shù)及業(yè)務(wù)人員的激勵(lì)額度所占的比重也越來(lái)越高;而在激勵(lì)模式的選擇上,互聯(lián)網(wǎng)企業(yè)主要選擇比較成熟的股票期權(quán)模式和限制性股票模式,且由于限制性股票模式對(duì)人才的約束性更強(qiáng),目前互聯(lián)網(wǎng)企業(yè)中每年實(shí)施限制性股票模式的激勵(lì)計(jì)劃占比不斷提高;而受互聯(lián)網(wǎng)企業(yè)資產(chǎn)規(guī)模的影響,很多互聯(lián)網(wǎng)企業(yè)無(wú)法承受高激勵(lì)額度帶來(lái)的激勵(lì)成本壓力,因此激勵(lì)額度整體偏小。3)我國(guó)互聯(lián)網(wǎng)企業(yè)的股權(quán)激勵(lì)計(jì)劃在行權(quán)條件和激勵(lì)期限的設(shè)計(jì)上偏向于“福利型”,存在多期股權(quán)激勵(lì)計(jì)劃同時(shí)實(shí)施的現(xiàn)象。我國(guó)互聯(lián)網(wǎng)企業(yè)的行權(quán)條件設(shè)計(jì)往往只是簡(jiǎn)單地采用了一些動(dòng)態(tài)的財(cái)務(wù)指標(biāo),存在被管理層操縱、粉飾等風(fēng)險(xiǎn);同時(shí)我國(guó)互聯(lián)網(wǎng)企業(yè)的激勵(lì)期限往往集中于4-5年,較短的激勵(lì)期限會(huì)使被激勵(lì)對(duì)象獲得激勵(lì)收益的難度降低;而多期股權(quán)激勵(lì)計(jì)劃同時(shí)實(shí)施無(wú)法對(duì)互聯(lián)網(wǎng)企業(yè)每項(xiàng)股權(quán)激勵(lì)計(jì)劃實(shí)施效果進(jìn)行具體分析,容易存在被激勵(lì)對(duì)象渾水摸魚(yú)的現(xiàn)象。整體來(lái)說(shuō)我國(guó)互聯(lián)網(wǎng)企業(yè)股權(quán)激勵(lì)計(jì)劃的設(shè)計(jì)偏向于“福利型”。

7.2 研究建議互聯(lián)網(wǎng)企業(yè)相較其他企業(yè)而言具有高科技、高成長(zhǎng)、高風(fēng)險(xiǎn)和高收益等特點(diǎn),因此應(yīng)該有針對(duì)性地制定股權(quán)激勵(lì)方案,才能真正達(dá)到所期望的激勵(lì)目標(biāo)。1)在激勵(lì)對(duì)象的選擇上,由于互聯(lián)網(wǎng)企業(yè)在經(jīng)營(yíng)上更加側(cè)重于研發(fā)和運(yùn)營(yíng)方面,以人力資源為主導(dǎo),因此核心技術(shù)人才是互聯(lián)網(wǎng)企業(yè)發(fā)展的關(guān)鍵之一,目前我國(guó)互聯(lián)網(wǎng)企業(yè)均對(duì)核心技術(shù)及業(yè)務(wù)人員加大了激勵(lì)力度,且常常通過(guò)多期股權(quán)激勵(lì)計(jì)劃并行來(lái)利用股權(quán)捆綁大部分員工,以期穩(wěn)定企業(yè)的人力資本,這樣不僅在一定程度上忽視了對(duì)高管的激勵(lì),而且覆蓋企業(yè)多數(shù)員工的股權(quán)激勵(lì)計(jì)劃反而會(huì)降低員工的積極性。因此互聯(lián)網(wǎng)企業(yè)應(yīng)該在保障對(duì)公司的核心技術(shù)及業(yè)務(wù)人才激勵(lì)額度的基本前提下,加大公司對(duì)高管的激勵(lì)力度,進(jìn)而能夠充分調(diào)動(dòng)公司高管在其經(jīng)營(yíng)和管理過(guò)程中的工作積極性。在制定股權(quán)激勵(lì)計(jì)劃時(shí),應(yīng)當(dāng)把握好不同激勵(lì)對(duì)象可以獲得的激勵(lì)額度所占比例,進(jìn)而充分發(fā)揮股權(quán)激勵(lì)計(jì)劃的作用。2)在股權(quán)激勵(lì)模式的選擇上,互聯(lián)網(wǎng)企業(yè)首先要結(jié)合自己的發(fā)展?fàn)顩r和所處行業(yè)的態(tài)勢(shì),選擇在激勵(lì)的同時(shí)還能約束被激勵(lì)對(duì)象的激勵(lì)工具,而不是盲目參照其他企業(yè)所選擇的模式,可以考慮針對(duì)不同激勵(lì)對(duì)象各異的需求點(diǎn)設(shè)置與之對(duì)應(yīng)的股權(quán)激勵(lì)模式,即采用多種激勵(lì)工具結(jié)合的混合模式,如以限制性股票期權(quán)激勵(lì)核心員工以提高工作、研發(fā)積極性,以股票期權(quán)模式激勵(lì)高管以刺激高管加大研發(fā)投資投入,共同激發(fā)核心員工與高管投入研發(fā)工作的積極性。3)在行權(quán)條件的設(shè)計(jì)上,行權(quán)條件的設(shè)定是股權(quán)激勵(lì)效果發(fā)揮到何種程度的決定性因素之一。互聯(lián)網(wǎng)企業(yè)應(yīng)同時(shí)考慮經(jīng)濟(jì)績(jī)效和創(chuàng)新績(jī)效兩個(gè)方面的考核,通過(guò)多指標(biāo)、多維度來(lái)進(jìn)行評(píng)估,結(jié)合企業(yè)建立以技術(shù)創(chuàng)新為導(dǎo)向的股權(quán)激勵(lì)機(jī)制,并針對(duì)高管和核心技術(shù)人員的崗位及職能提出具有針對(duì)性的行權(quán)條件,以保證行權(quán)條件的科學(xué)性及有效性。同時(shí)建議將年度環(huán)比增長(zhǎng)率替代以固定年份為基期量的增長(zhǎng)率作為行權(quán)條件的考核指標(biāo),這樣可以及時(shí)的與上一年的經(jīng)營(yíng)狀況進(jìn)行對(duì)比,進(jìn)而保持被激勵(lì)對(duì)象的工作積極性,延長(zhǎng)激勵(lì)效果。4)關(guān)于激勵(lì)期限,互聯(lián)網(wǎng)企業(yè)應(yīng)合理設(shè)計(jì)激勵(lì)期限,通過(guò)增加行權(quán)分期或延長(zhǎng)行權(quán)有效期來(lái)增加激勵(lì)期限,以期保障股權(quán)激勵(lì)效果的持久有效。

參考文獻(xiàn):

[1] 張小蒂.網(wǎng)絡(luò)經(jīng)濟(jì)概論[M].重慶:重慶大學(xué)出版社,2005.

[2]PINTO H,WIDDICKS M.Do compensation plans with performance targets provide better incentives?[J].Journal of Corporate Finance,2014,29(05):662-694.

[3]許娟娟,陳志陽(yáng).股權(quán)激勵(lì)模式、盈余管理與公司治理[J].上海金融,2019(01):42-49.

[4]王鑫,馬景晨.股權(quán)激勵(lì)方案研究——以萬(wàn)科股權(quán)激勵(lì)為例[J].山東紡織經(jīng)濟(jì),2017(08):21-23+11.

[5]EVGENY? K,STEPHEN L,WILLIAM S L.Equity contracts and incentive design in start-up teams[J].Management Science,2019(02):6-8.

[6]馬娟,萬(wàn)解秋.股權(quán)激勵(lì)契約設(shè)計(jì)與公司盈余管理行為[J].南通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2014,30(03):128-134.

[7]LERNER J,WULF J.Innovation and incentives:Evidence from corporate R&D[J].Social Science Electronic Publishing,2007,89(04):634-644.

[8]劉紅,張小有,楊華領(lǐng).核心技術(shù)員工股權(quán)激勵(lì)與企業(yè)技術(shù)創(chuàng)新績(jī)效[J].財(cái)會(huì)月刊,2018(01):86-92.

[9]童長(zhǎng)鳳,楊寶琦.加強(qiáng)核心員工股權(quán)激勵(lì)能提升公司績(jī)效嗎?[J].經(jīng)濟(jì)經(jīng)緯,2019,36(01):118-125.

[10]謝德仁,陳運(yùn)森.業(yè)績(jī)型股權(quán)激勵(lì)、行權(quán)業(yè)績(jī)條件與股東財(cái)富增長(zhǎng)[J].金融研究,2010(12):99-114.

[11]李勇軍.股權(quán)激勵(lì)計(jì)劃契約結(jié)構(gòu)對(duì)其激勵(lì)效應(yīng)的影響[J].財(cái)經(jīng)理論與實(shí)踐,2015,36(04):68-73.

[12]徐向藝,徐寧.金字塔結(jié)構(gòu)下股權(quán)激勵(lì)的雙重效應(yīng)研究——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2010,32(09):59-65.

[13]ENGELBERGS J,SAUTNER Z.What are the costs of stock option programs?Alternative valuation approaches and cost effects for Euro Stoxx 50 companies[J].Journal of Business Economics,2006,76(09):903-931.

[14]STEFANO? D A,STEFANIA S L,SAVERIO? M.Italian banks equity-based incentive plans:what does the future hold?[J].Qualitative Research in Financial Markets,2013,5(03):270-292.

[15] ZATTONI A,MINICHILLI A.The diffusion of equity in-centive plans in italian listed companies:What is the trigger?[J].Corporate Governance An International Review,2010,17(02):224-237.

[16]BEBCHUK L A,F(xiàn)RIED J M.Executive compensation as an agency problem[J].Cepr Discussion Papers,2013,17(03):71-92.

[17]邱煜.國(guó)企混合所有制改革下股權(quán)激勵(lì)方案的優(yōu)化建議[J].管理觀察,2018(08):136-138.

[18]李菁.我國(guó)上市公司股權(quán)激勵(lì)契約要素設(shè)計(jì)問(wèn)題分析及其優(yōu)化研究[J].營(yíng)銷(xiāo)界,2019(34):74-76.

[19]汪程,吳君民.我國(guó)上市公司股權(quán)激勵(lì)應(yīng)用特征分析[J].會(huì)計(jì)之友,2013(17):20-23.

[20]祝凱.我國(guó)上市公司股權(quán)激勵(lì)方案設(shè)計(jì)分析[D].廣州:暨南大學(xué),2015.

(責(zé)任編輯:嚴(yán) 焱)

- 技術(shù)與創(chuàng)新管理的其它文章

- 基于標(biāo)準(zhǔn)化與專利策略的技術(shù)創(chuàng)新擴(kuò)散的演化博弈研究

- 基于定性比較的創(chuàng)新數(shù)字政府建設(shè)組合路徑研究

- 中國(guó)省際綠色創(chuàng)新效率的評(píng)價(jià)研究

- 國(guó)家創(chuàng)新系統(tǒng)視角下科研院所建設(shè)專業(yè)化眾創(chuàng)空間的思路與對(duì)策

- 綠色創(chuàng)新與企業(yè)績(jī)效關(guān)系的元分析

- 企業(yè)嵌入集群協(xié)同創(chuàng)新網(wǎng)絡(luò)行為的演化博弈分析