政府引導基金對地區經濟發展及溢出效應的影響分析

2021-09-29 05:22:29成程李惟韜陽世輝

財經理論與實踐 2021年5期

成程 李惟韜 陽世輝

摘 要:依據中國282個城市2006-2018年政府引導基金、風險投資、發明專利以及城市經濟的相關數據進行匹配,運用空間杜賓模型(SDM),實證檢驗政府引導基金對地區經濟增長、風險投資活動以及創新產出的影響。結果表明:政府引導基金可以顯著促進本地經濟增長、風險投資以及創新活動的發展;但周邊地區政府引導基金的成立與增加會對本地經濟增長和風險投資活動產生擠出效應;周邊地區政府引導基金負向的間接效應削弱了本地政府引導基金正向的直接效應,造成政府引導基金對地區經濟增長和風險投資活動總效應的顯著性下降。結論對平衡地區間政府引導基金的競爭關系,加強國家對政府引導基金的監管與協調發展具有重要意義。

關鍵詞: 政府引導基金;風險投資;空間計量經濟學模型;空間溢出效應

中圖分類號:F812.0?? 文獻標識碼: A??? 文章編號:1003-7217(2021)05-0018-08

一、引 言

政府引導基金(Government Guidance Funds)又稱創業引導基金,是指由政府出資設立,通過股權或債權等方式吸引各類社會資本參與的政策性基金。政府引導基金按照市場化方式管理運營,旨在重點扶持特定行業和特定地區,引導社會資金進入創業投資領域 [1]。2002年1月,中關村管委會出資設立的“中關村創業投資引導資金”,是我國第一只由政府出資設立的具有“引導”名義的創業投資引導基金。此后,各級地方政府紛紛開始設立本地的創業投資機構和引導基金,引導基金開始進入快速發展的時期。根據清科私募通所公布的數據(見圖1)顯示,2018年全國各地政府新成立的政府基金機構總數為210家,管理基金總額為13639.8億元[2]。政府引導基金成為推動我國地區經濟增長,促進創新創業活動發展不可忽視的重要力量。

政府引導基金作為一種特殊的創業投資形式,國內學者對政府引導基金的研究主要集中于三個方面:第一,介紹國外政府引導基金的發展模式,如方蘇(2006)、陳士俊和柏高原(2010)、龐躍華和曾令華(2011)、海瀲滟(2011)、李洪江和鮑曉燕(2012)、李毅輝(2013)、秦子生和舒穎(2014)、黃曼遠等人(2015)、謝成鎖(2016)等[3-11]。他們對美國小企業投資計劃(SBIC)、澳大利亞創新投資基金(IIF)、歐洲投資基金(EIF)、以色列Yozma 計劃等政府引導基金運作模式進行了探討和比較分析,揭示了國外經驗對于發展中國家政府引導基金的啟示。第二,總結國內政府引導基金的發展經驗。以李萬壽(2005)、黃俊華和俞欣玨(2009)、陳敏靈(2010)、何云月(2010)、王婷鈺(2012)、肖艷和張書銓(2013)等為代表的學者分別對深圳、溫州、上海、浙江、內蒙古等各地方政府建立的引導基金進行了調查研究和案例分析,從創新激勵、政府融資、產業發展等多個角度提出建設符合地區經濟發展特點政府引導基金的政策建議[12-17]。第三,實證考察政府引導基金的經濟效應,這類研究主要通過建立實證模型檢驗我國的政府引導基金的引導效應和績效,代表性的研究有楊大凱和李丹丹(2012),他們基于1997—2009年省際面板數據對引導基金政策和私募股權投資的相關關系進行了實證研究[18];楊敏利等人(2014)通過聯立方程模型對2000-2011年我國政府引導基金對省際創投資本規模影響進行了實證檢驗[19];楊敏利等人(2015)通過傾向值倍差法(PSM-DID)采

用城市級數據實證檢驗了政府引導基金對社會資金的引導作用[20];施國平等人(2016)通過雙重差分模型(DID)基于1997-2009年省級面板數據從創投機構層面評估了政府引導基金對創投資本投向的引導作用[21];董建衛等(2018)使用負二項分布模型,得到了政府引導基金本地投資對企業創新的促進作用優于私人創投基金的結論[22]。雖然這些文獻證實了政府引導基金對地區經濟發展和風險投資活動具有正向影響,但這些研究大多數是基于宏觀層面的理論分析或基于省級數據的實證研究,對不同地區之間的政府在發展引導基金過程之中的競爭行為并沒有進行充分的論證與探討。

因此,為深入分析政府引導基金對當地和周邊地區經濟發展的差異化影響,本文運用空間計量的方法首次實證分析了政府引導基金對我國282個城市經濟增長、風險投資活動和創新產出的影響及其空間溢出效應。實證結果表明:第一,本地政府引導基金可以顯著促進本地的經濟增長水平和經濟增長速度的提高,但是周邊地區政府引導基金會對本地區的經濟增長水平產生擠出效應;第二,本地政府引導基金較好地支持了本地區風險投資活動的發展,但是周邊地區新成立的政府引導基金會對本地的風險投資活動產生競爭效應;第三,本地政府引導基金可以顯著促進本地發明專利的產生與增長,周邊地區政府引導基金對本地區創新產出的擠出效應并不顯著。最后,周邊地區政府引導基金負向的間接效應削弱了本地區政府引導基金正向的直接效應,造成了政府引導基金對地區經濟增長和風險投資活動總效應的不顯著。

二、數據來源與實證模型

(一)數據來源

本文使用了282個地級市2006—2018年的面板數據集。風險投資和政府引導基金的數據來自清科集團數據庫。清科私募通詳細地收集了中國境內各風險投資機構以及政府引導基金所投企業、投資機構、投資金額、投資地點、投資輪次、投資行業等各個方面的信息。本文按照清科私募通數據庫公布的風險投資所投地點所屬地級市的名稱,計算了2006—2018年間中國282個地級市風險投資的投資事件數、投資金額、以及風險投資支持下新成立企業數作為本文衡量風險投資活動的因變量。專利數據來自中國國家知識產權局(SIPO)運營的專利檢索分析系統(PSAS)。其余的城市經濟數據,來自國家統計局公布的《中國城市統計年鑒》。根據研究需要,本文對連續型變量的上下1%分位進行縮尾處理。

(二)模型設定

由于空間杜賓模型(SDM)可以處理空間自相關性和不均衡性,避免空間滯后模型(SAR)和空間誤差模型(SEM)對誤差項和因變量空間依賴的忽略,且可以使用馬爾科夫鏈蒙特卡羅方法,降低對樣本量的要求(楊子榮和代軍勛,2015;丁瑋蓉和吳俊培,2020)[23,24]。因此,本文通過參考王賢彬和黃亮雄(2019)[25]、趙永輝等(2019)[26]、丁瑋蓉和吳俊培(2020)[24]等人的實證模型,構建了空間杜賓模型,以檢驗政府引導基金對地區經濟增長、風險投資活動、創新產出的影響。在此基礎上,進一步考察本地區的政府引導基金活動是否會對周邊地區產生擠出效應。具體的模型設置如下:

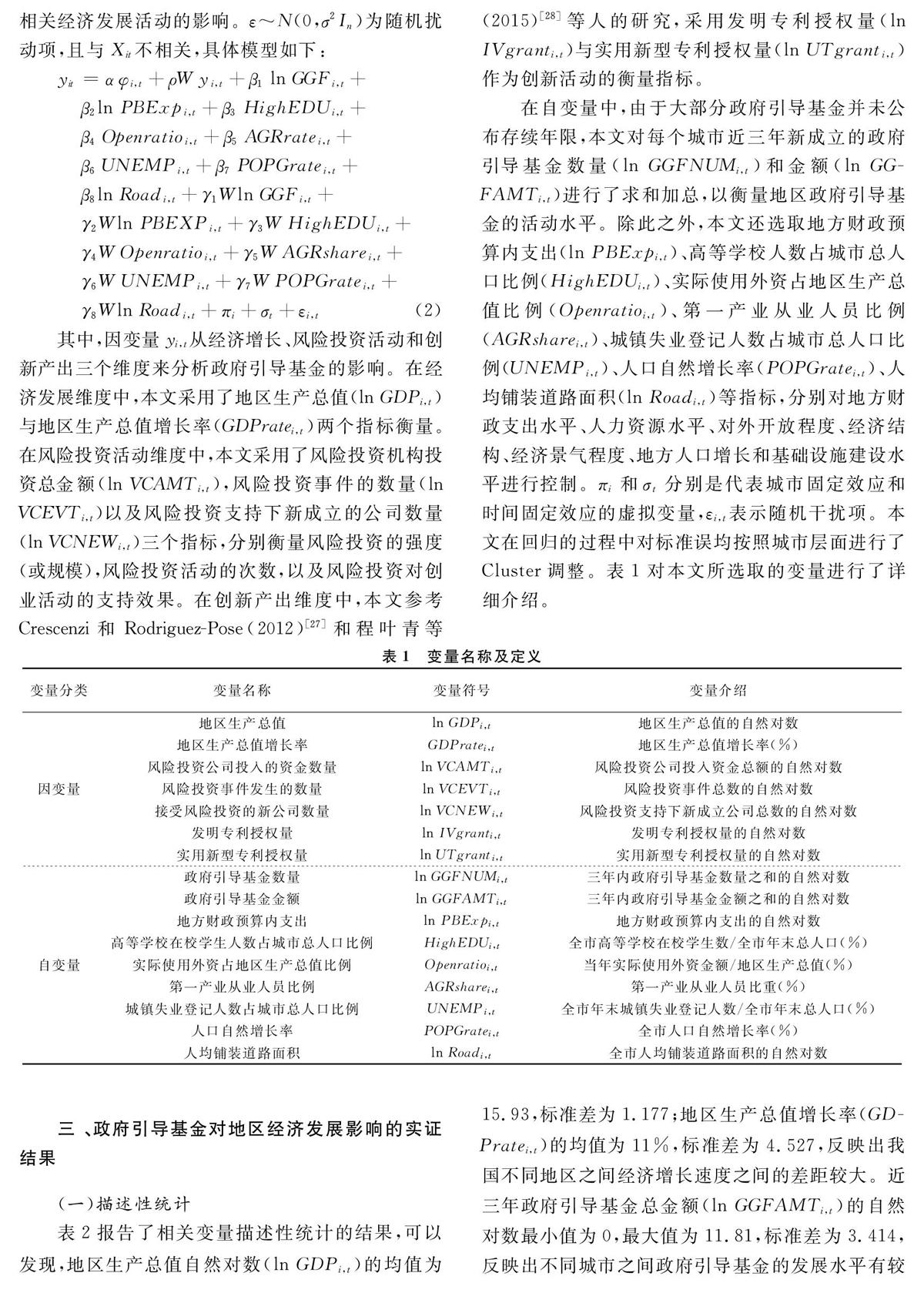

y=ρWy+αφ.n+Xβ+WXγ+ε(1)

其中,y表示本地城市i在第t年的經濟增長、風險投資、創新產出的發展情況;Wy是被解釋變量y的空間滯后項,表示相鄰城市j對應被解釋變量的情況;W是空間權重矩陣,考慮到全國地級市面積差異大,本文以是否相鄰的二進制空間權重矩陣來表示;ρ顯著為正說明本地區的經濟增長,風險投資活動和創新產出對相鄰城市產生正向的外溢效應,在政策含義上為本地的經濟增長,風險投資活動和創新產出對周邊地區的相關變量可以產生正向互補效果;ρ顯著為負說明本地區的經濟增長,風險投資活動和創新產出對相鄰城市產生負向的外溢效應,在政策含義上為本地的經濟增長,風險投資活動和創新產出對周邊地區的相關變量會造成負向的擠出效應。X是本城市的各種經濟社會特征控制變量。WX是空間滯后下相鄰城市經濟社會特征的控制變量,以反映相鄰地區的經濟社會特征對本地區相關經濟發展活動的影響。ε~N(0,σ2I.n)為隨機擾動項,且與X.it不相關,具體模型如下:

y.it=αφ.i,t+ρWy.i,t+β.1ln GGF.i,t+

β.2ln PBExp.i,t+β.3HighEDU.i,t+

β.4Openratio.i,t+β.5AGRrate.i,t+

β.6UNEMP.i,t+β.7POPGrate.i,t+

β.8ln Road.i,t+γ.1Wln GGF.i,t+

γ.2Wln PBEXP.i,t+γ.3WHighEDU.i,t+

γ.4WOpenratio.i,t+γ.5WAGRshare.i,t+

γ.6WUNEMP.i,t+γ.7WPOPGrate.i,t+

γ.8Wln Road.i,t+π.i+σ.t+ε.i,t(2)

其中,因變量y.i,t從經濟增長、風險投資活動和創新產出三個維度來分析政府引導基金的影響。在經濟發展維度中,本文采用了地區生產總值(ln GDP.i,t)與地區生產總值增長率(GDPrate.i,t)兩個指標衡量。在風險投資活動維度中,本文采用了風險投資機構投資總金額(ln VCAMT.i,t),風險投資事件的數量(ln VCEVT.i,t)以及風險投資支持下新成立的公司數量(ln VCNEW.i,t)三個指標,分別衡量風險投資的強度(或規模),風險投資活動的次數,以及風險投資對創業活動的支持效果。在創新產出維度中,本文參考Crescenzi和Rodriguez-Pose(2012)[27]和程葉青等(2015)[28]等人的研究,采用發明專利授權量(ln IVgrant.i,t)與實用新型專利授權量(ln UTgrant.i,t)作為創新活動的衡量指標。

在自變量中,由于大部分政府引導基金并未公布存續年限,本文對每個城市近三年新成立的政府引導基金數量(ln GGFNUM.i,t)和金額(ln GGFAMT.i,t)進行了求和加總,以衡量地區政府引導基金的活動水平。除此之外,本文還選取地方財政預算內支出(ln PBExp.i,t)、高等學校人數占城市總人口比例(HighEDU.i,t)、實際使用外資占地區生產總值比例(Openratio.i,t)、第一產業從業人員比例(AGRshare.i,t)、城鎮失業登記人數占城市總人口比例(UNEMP.i,t)、人口自然增長率(POPGrate.i,t)、人均鋪裝道路面積(ln Road.i,t)等指標,分別對地方財政支出水平、人力資源水平、對外開放程度、經濟結構、經濟景氣程度、地方人口增長和基礎設施建設水平進行控制。π.i和σ.t分別是代表城市固定效應和時間固定效應的虛擬變量,ε.i,t表示隨機干擾項。本文在回歸的過程中對標準誤均按照城市層面進行了Cluster調整。表1對本文所選取的變量進行了詳細介紹。

三 、政府引導基金對地區經濟發展影響的實證結果

(一)描述性統計

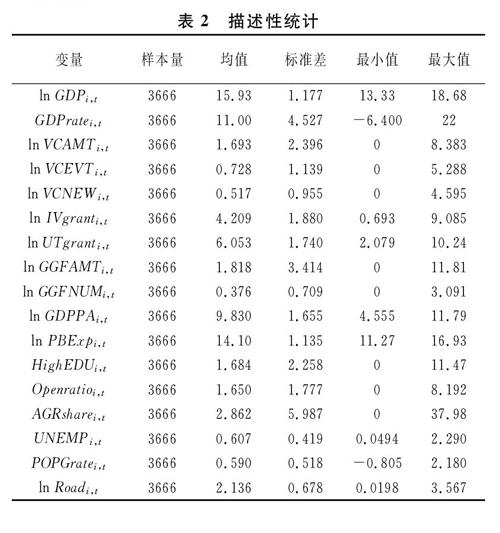

表2報告了相關變量描述性統計的結果,可以發現,地區生產總值自然對數(ln GDP.i,t)的均值為15.93,標準差為1.177;地區生產總值增長率(GDPrate.i,t)的均值為11%,標準差為4.527,反映出我國不同地區之間經濟增長速度之間的差距較大。近三年政府引導基金總金額(ln GGFAMT.i,t)的自然對數最小值為0,最大值為11.81,標準差為3.414,反映出不同城市之間政府引導基金的發展水平有較大差距。近三年政府引導基金總金額(ln GGFAMT.i,t)和總個數(ln GGFNUM.i,t)對數的均值分別為1.818和0.376,說明整體而言,政府引導基金的平均發展水平依然不高,政府引導基金對地方經濟增長、風險投資活動、以及創新產出的影響仍有待進一步驗證。

(二)政府引導經濟對地區經濟增長的影響

表3報告了政府引導基金對地區經濟增長影響的回歸結果。在對地區經濟發展變量以及城市與年份的固定效應進行控制后,近三年政府引導基金成立的數量(ln GGFNUM.i,t)和金額(ln GGFAMT.i,t)與當地國民生產總值(ln GDP.i,t)以及經濟增長率(GDPrate.i,t)正相關,且在1%的統計水平上顯著,說明政府引導基金的設立與發展確實可以顯著提高當地的經濟增長水平與經濟增長速度。經濟增長空間滯后項的系數均不顯著,說明本地的經濟增長水平和經濟增長速度對周邊地區影響均沒有達到顯著水平。但是,值得注意的是,周邊地區近三年政府引導基金成立的數量(W×ln GGFNUM.j.,.t)對本地經濟增長水平(ln GDP.i,t)的系數顯著為負,且達到了5%的顯著水平,反映出周邊城市新成立的政府引導基金對本市的經濟增長確實會產生擠出效應。這可能是因為地方政府提供部分啟動資金,吸收銀行、證券公司、個人、企業或社會機構的閑置資金為地區經濟增長和創新創業事業的發展提供資金支持是政府引導基金的設立初衷。隨著越來越多的地方政府開始設立引導基金,不可避免地對當地與周邊地區的社會資金開展爭奪,如何協調不同地區之間引導基金的競爭關系,突破區域內資金資源的限制,是未來影響我國政府引導基金和諧有序健康發展的重要命題。

(三)政府引導經濟對地區風險投資活動的影響

表4反映了政府引導基金的設立對地區風險投資活動的影響。近三年政府引導基金成立的數量(ln GGFNUM.i,t)和金額(ln GGFAMT.i,t)與當地風險投資活動的投資金額(ln VCAMT.i,t)、投資事件數(ln VCEVT.i,t)、以及風投支持下新成立的企業數(ln VCNEW.i,t)均為正相關關系,且在1%的統計水平上顯著,說明本地區政府引導基金的設立確實可以為當地風險投資活動的發展帶來顯著的促進效果。三個反映風險投資活動活躍程度空間滯后項的系數均不顯著,說明本地的風險投資活動對周邊地區風險投資活動的影響均沒有達到顯著水平。

但是,周邊地區近三年政府引導基金成立的數量(W×ln GGFNUM.j.,.t)對本地風險投資金額(W×ln VCAMT.i,t)和投資事件數(W×ln VCEVT.j.,t)的系數均為負,且分別達到了5%和10%的顯著水平,反映出周邊城市新成立的政府引導基金對本市的風險投資活動會產生顯著的負向影響。與其他的經濟活動相比,創業者對于創業地點的選擇比較靈活,投資所在地的資金是否充沛是決定創業者開展創業活動的重要決策之一。由于許多政府引導基金都明確規定了所籌資金主要投資于本地區的風險投資與創業活動,這就導致了政府引導基金對風險投資活動產生了更強的擠出效應,需要引起國家有關部門的重視。

(四)政府引導經濟對地區創新產出的影響

表5反映了政府引導基金的設立對地區風險投資活動的影響。在控制了一系列地區經濟社會變量,以及時間效應和固定效應之后,近三年政府引導基金成立的數量(ln GGFNUM.i,t)和金額(ln GGFAMT.i,t)可以顯著增加當地的新增發明專利(ln IVpatent.i,t),且顯著水平為1%,說明政府引導基金的設立和投資確實可以對當地的科研創新產生重要支持促進效果,顯著提高當地的科研創新水平。

但是,近三年政府引導基金成立的數量(ln GGFNUM.i,t)和金額(ln GGFAMT.i,t)對當地實用新型專利(ln UTpatent.i,t)的影響并不顯著,這可能是因為政府引導基金的主要目的是支持促進高新技術產業的創新與發展,與實用新型專利相比,發明專利具有更高的新穎性、創造性和實用性,更容易獲得政府引導基金的支持。在表5中,發明專利(ln IVpatent.i,t)和實用新型專利(ln UTpatent.i,t)空間滯后項的影響系數并不顯著,這說明在地級市層面的空間溢出效應分析中,創新活動的空間外溢效果并不顯著。除此之外,周邊地區近三年政府引導基金成立的數量(W×ln GGFNUM.j.,.t)和金額(W×ln GGFAMT.j.,.t)對本地新增發明專利(ln IVpatent.i,t)和實用新型專利(ln UTpatent.i,t)的影響也并不顯著。這說明了,與經濟增長和風險投資活動相比,政府引導基金成立與發展還沒有形成明顯的空間溢出效應。

(五)政府引導經濟對地區經濟發展影響的直接效應和間接效應

本文通過參考LeSage和Pace(2010)的方法,將上文解釋變量的系數分為直接效應和間接效應[29]。表6顯示了基于時間空間雙向固定效應的空間杜賓模型下,對風險投資影響因素的空間效應進行偏微分分解的結果。政府引導基金成立的數量(ln GGFNUM.i,t)對經濟增長(ln GDP.i,t)、風險投資金額(ln VCAMT.i,t)、以及新增發明專利(ln IVpatent.i,t)直接效應的影響系數分別為0.077、0.492和0.116,均在1%的水平上通過顯著性檢驗,說明政府引導基金的建設和發展確實可以極大地促進本地的經濟增長,風險投資活動和新技術的研發。但是近三年政府引導基金成立的數量(ln GGFNUM.i,t)對經濟增長(ln GDP.i,t)和風險投資金額(ln VCAMT.i,t)間接效應的影響系數分別為-0.047和-0.315,且在5%的水平上通過顯著性檢驗,說明隨著周邊城市政府引導基金資金規模的擴大,對本城市的經濟增長和風險投資活動產生了負向的溢出效應。這種負向的間接效應削弱了本市政府引導基金的正向直接效應,最終造成了經濟增長(ln GDP.i,t)和風險投資金額(ln VCAMT.i,t)總效應的不顯著。這說明我國不同城市之間爭相設立政府引導基金的競爭行為比較激烈,嚴重制約了政府引導基金積極作用的發揮,使政府引導基金對經濟增長與風險投資活動的推動促進效果大打折扣。

四、結論及政策建議

本文通過將中國282個城市2006—2018年政府引導基金、風險投資、發明專利以及城市經濟的相關數據進行匹配,運用空間杜賓模型(SDM),實證檢驗了政府引導基金對地區經濟增長、風險投資活動以及創新產出的影響。實證分析結果表明:第一,本地政府引導基金可以顯著促進本地經濟增長水平和經濟增長速度的提高,但是周邊地區政府引導基金的成立和發展會對本地區的經濟增長水平產生擠出效應;第二,本地政府引導基金可以顯著提高本地風險投資金額、投資次數以及促進新企業的成立,但是周邊地區新成立的政府引導基金也會對本地的風險投資活動產生負向的影響,形成政府引導基金對風險投資項目的競爭局面;第三,本地政府引導基金可以顯著促進本地發明專利的產生與增長,與經濟增長和風險投資活動相比,周邊地區政府引導基金對本地創新產出沒有顯著的擠出效果。最后在政府引導基金影響效果方差分解的檢驗之中,本文發現周邊地區政府引導基金負向的間接效應削弱了本地區政府引導基金正向的直接效應,造成了政府引導基金對地區經濟增長和風險投資活動總效應正向影響的顯著下降。

本文的結果反映出當前我國政府引導基金的發展具有比較嚴重的擠出效應。政府引導基金的發展初衷是政府通過財政出資設立最初的母基金管理委員會,吸引金融機構、養老基金、企業資金以及其他社會資本進行投資。目前,除了國家級創業引導基金以及為數不多的大型省級政府引導基金之外,大部分市級引導基金資金規模普遍較小,對社會資本的吸引能力不強。然而,近幾年來,各地市廣泛設立的政府引導基金進一步削弱了本地政府引導基金對于投資機構和社會資本的吸引力,愈演愈烈的同質化競爭加劇了新設政府引導基金的募資風險。面對這種情況,各級地方政府有必要加強協作與溝通,避免相鄰區域內同類型的政府引導基金重復設立產生的“擠出效應”。上一級政府應該統籌兼顧,加強協調與引導以促進下級政府在設立政府風險投資和政府引導基金的過程中加強互補與合作,增進“協同效應”。為了進一步提升政府引導基金的管理水平和投資能力,有必要從國家層面出臺統一的管理標準和制度,對政府引導基金加強監督管理,以防范相關道德風險和尋租問題。

參考文獻:

[1] 陳少強, 郭驪, 郟紫卉. 政府引導基金演變的邏輯[J]. 中央財經大學學報, 2017(2):5-15.

[2] 清科私募通. 2016年中國政府引導基金發展研究報告[R].北京:清科研究中心,2016.

[3] 方蘇. 以色列政府引導創業投資啟示[J]. 新財經, 2006(7):66-66.

[4] 陳士俊, 柏高原. 創業投資引導基金參股運作方式的國際比較[J]. 商業研究 , 2010(5): 14-18.

[5] 龐躍華,曾令華.創業投資引導基金運作模式的國際比較與中國選擇[J]. 湖南大學學報社會科學版,2011,25(3):34-38.

[6] 海瀲滟. 創業投資中政府引導基金的組織機制[D]. 成都:西南財經大學, 2011.

[7] 李洪江, 鮑曉燕. 國外創業投資引導基金績效的實證考察[J]. 軟科學, 2012, 26(4):58-62.

[8] 李毅輝. 地方創業投資引導基金運作模式探討[J]. 現代管理科學, 2013(11):79-81.

[9] 秦子生,舒穎. 我國創業投資引導基金運作模式研究[J]. 金融發展研究, 2014(6):77-80.

[10]黃曼遠,孟艷,許文. 歐洲投資基金管理運作模式及對我國政府創業投資引導基金的借鑒[J]. 經濟研究參考, 2015(7):87-96.

[11]謝成鎖. 新西蘭風險投資引導基金發展狀況及對我國的啟示[J]. 全球科技經濟瞭望, 2016, 31(2):45-54.

[12]李萬壽. 關于建立產業投資引導基金的政策建議[J]. 宏觀經濟研究, 2005(2):47-49.

[13]黃俊華, 俞欣玨. 浙江省創業投資引導基金發展研究[J]. 浙江金融, 2009(7):36-37.

[14]陳敏靈. 創業投資引導基金的組織運作模式研究[J]. 現代經濟探討,2010(6):17-20.

[15]何云月. 政府引導基金之溫州模式研究[J]. 湖北社會科學, 2010(10):84-87.

[16]王婷鈺. 內蒙古產業投資基金發展問題和對策[J]. 中國鄉鎮企業會計, 2012(9):29-30.

[17]肖艷, 張書銓. 不完全契約框架下公私混合基金中剩余權的優化配置——基于政府引導基金參股投資模式的分析[J]. 上海經濟研究, 2013(8):68-76.

[18]楊大楷, 李丹丹. 中國引導基金政策對私募股權投資的影響研究[J]. 現代管理科學, 2012(4):24-26.

[19]楊敏利, 李昕芳, 仵永恒. 政府創業投資引導基金的引導效應研究[J]. 科研管理, 2014(11):8-16.

[20]楊敏利, 王晗, 董建衛. 政府引導基金能引導社會資金進入創投市場嗎?[J]. 中國科技論壇,2015(11):107-111.

[21]施國平, 黨興華, 董建衛. 引導基金能引導創投機構投向早期和高科技企業嗎?——基于雙重差分模型的實證評估[J]. 科學學研究, 2016, 34(6): 822-832.

[22]董建衛, 王晗, 施國平,等. 政府引導基金參股創投基金對企業創新的影響[J]. 科學學研究, 2018, 36(8):1474-1486.

[23]楊子榮,代軍勛.新常態下內需拉動經濟增長是否存在有效邊界[J].經濟理論與經濟管理,2015(12):19-29.

[24]丁瑋蓉,吳俊培.中國均衡性轉移支付對地方政府收入行為的激勵效應評估——基于動態空間工具變量與空間杜賓模型分析[J].經濟理論與經濟管理,2020(8):74-83.

[25]王賢彬,黃亮雄.地方經濟增長目標管理——一個三元框架的理論構建與實證檢驗[J].經濟理論與經濟管理,2019(9):30-44.

[26]趙永輝,付文林,束磊.轉移支付與地方財政支出擴張——基于異質性與空間外溢視角的分析[J].經濟理論與經濟管理,2019(8):27-44.

[27]Crescenzi R , Rodriguez-Pose A . R&D, Socio-Economic conditions and regional innovation in the united states[J]. CEPR Discussion Papers, 2012, 44(2):287-320.

[28]程葉青, 王哲野, 馬靖. 中國區域創新的時空動態分析[J]. 地理學報, 2014,69(12):1779-1789.

[29]LeSage J P, Pace R K. Spatial econometric models[M].Handbook of applied spatial analysis. Berlin, Heidelberg:Springer, 2010: 355-376.

(責任編輯:鐘 瑤)

The Impact and Spillover Effects of Government

Guidance Funds on Regional Economic Development

CHENG? Cheng,LI? Weitao, YANG Shihui

(College of Finance and Statistics, Hunan University,Changsha,Hunan 410006, China)

Abstract:This paper uses the data of 282 Chinese cities from 2006 to 2018 and examines the impact of government guidance funds (GGFs) on regional economic growth, venture capital activities and innovation output by the Spatial Durbin Model (SDM). The results show that: GGFs can significantly promote local economic growth, venture capital investment and innovation activities; however, the establishment and increase of GGFs in neighboring areas will have a crowding-out effect on local economic growth and venture capital activities; the negative indirect effect of GGFs in neighboring areas will weaken the positive direct effect of GGFs in the local region, resulting in a negative impact of GGFs on local economic growth, venture capital activities and innovation output. The significance of regional economic growth and the total effect of venture capital activities decreases. This paper has important implications for balancing the competitive relationship between regional GGFs and strengthening the state's supervision and coordination of GGFs.

Key words:government guidance funds; venture capital; spatial econometric model; spatial spillover effects

收稿日期: 2020-11-18

基金項目: ?湖南省自然科學基金青年項目(2019JJ50084)、國家自然科學基金應急項目(71850006)、國家自然科學基金重大項目(71790591)、國家社會科學基金重大項目(19ZDA103)

作者簡介: 成 程(1987—),男,湖南衡陽人,湖南大學金融與統計學院副教授,碩士生導師,研究方向:公司金融、風險投資。