政府補貼對扶貧供應鏈的決策影響*

2021-09-27 12:15:56欒新鳳陳陽陽康凱張敬

科技促進發展 2021年5期

關鍵詞:利潤

■ 欒新鳳 陳陽陽 康凱 張敬

河北工業大學經濟管理學院 天津 300401

0 引言

貧困是世界性難題,我國貧困發生率曾高達97.5%。新中國成立以來,開展了廣泛深入的脫貧減貧工作,對世界解決絕對貧困的貢獻率高達70%以上。我國扶貧實踐證明,政府補貼支持的產業扶貧是有效方式之一。2020年末消滅絕對貧困后,解決相對貧困,實現扶貧產業的持續發展將是扶貧的重點和難點[1]。鑒于政府補貼在產業扶貧中的引導激勵作用[2],研究政府補貼方式和效果成為實現可持續扶貧亟待解決的實踐課題。實踐中,生產成本補貼和稅收減免是兩種常見的政府補貼方式。生產成本補貼又稱生產前補貼,如安徽省銅陵市補助小型農產品加工企業,湖南省新田縣補貼種養殖產業。稅收減免又稱生產后補貼,如遼寧省減免涉農企業稅收。現有研究表明兩種政府補貼方式均能有效促進扶貧產業發展[3][4]。因此,探究兩種政府補貼方式及組合補貼的適用情形和扶貧效果對政府扶貧政策制定和實現可持續扶貧具有重要意義。

供應鏈是產業扶貧的重要載體。政府補貼引導激勵貧困供應商積極脫貧需要核心企業將貧困供應商嵌入其供應鏈,這既有利于貧困地區脫貧,又有利于企業通過履行社會責任獲利[5]。扶貧供應鏈旨在通過供應鏈方式給涉農供應商提供進入市場機會,獲得更多價值增值,進而實現可持續脫貧,同時也能增加核心企業利潤。Khalid 等[6]、Yawar 等[7]、Tang[8]、Sodhi 等[9]及許翔宇[10]運用實證或案例研究方法,將貧困地區供應商或農戶納入供應鏈,通過研究得出扶貧供應鏈可以增加收入,解決社會貧困問題,證明了供應鏈扶貧的可行性。考慮供應鏈中信息管理對扶貧影響,Chen等[11]研究農戶關于農產品的私人信息和公共信息對市場價格的影響,Liao 等[12]研究信息獲取是否付費及對貧困地區農戶增加收入的影響。考慮消費者偏好對減貧影響,周艷菊等[13]和萬驍樂等[14]分別研究企業參與扶貧水平和不同平臺扶貧模式對扶貧供應鏈的影響。Kang 等[15]研究綠色偏好對綠色扶貧供應鏈的決策影響,為扶貧供應鏈的運作優化提供了解決方案。

政府補貼是供應鏈運作研究中的重要內容。一部分學者研究單一政府補貼對供應鏈決策的影響,包括政府綠色度補貼[16]、研發成本補貼[17]。一部分學者研究政府補貼不同對象對供應鏈決策的影響,如政府分別補貼制造商、零售商或消費者[18,19],分別補貼閉環供應鏈中各個主體[20]。還有學者研究同一對象的不同補貼方式對供應鏈決策的影響,如政府補貼制造商的綠色度、生產成本和成本投入[21]。現有關于政府補貼與供應鏈管理的研究主要集中在綠色供應鏈和閉環供應鏈領域。從供應鏈扶貧方面看,萬驍樂等[14]研究政府分別補貼扶貧供應鏈中農戶、合作社和智慧平臺時的扶貧效果,表明政府加大對合作社和智慧平臺的補貼力度利于改善貧困。鄧琦瓏等[22]探討企業社會責任和政府補貼扶貧企業對扶貧供應鏈的決策影響。現有關于政府與扶貧供應鏈的研究為本文奠定了研究理論和方法基礎。從企業社會責任方面看,莫贊等[23]研究政府補貼對履行企業社會責任的可持續供應鏈決策影響,結果表明社會責任水平和供應鏈雙方利潤與政府補貼成正比。但過多政府補貼會降低社會福利。魏恒等[24]考慮供應鏈雙方共同履行企業社會責任,研究政府補貼不同對象對供應鏈決策的影響,結果表明政府補貼總能激勵制造商履行更多企業社會責任,在一定范圍內能激勵零售商履行企業社會責任。綜上,現有供應鏈中關于政府補貼和企業社會責任研究為本文奠定基礎,但沒有考慮社會貧困問題,關于扶貧供應鏈的研究鮮有同時考慮政府補貼和企業社會責任問題。

與本文最相似的研究是鄧琦瓏等[14]的研究。與之不同,本文考慮具體企業社會責任水平,著重探討政府對被扶貧主體的不同補貼方式對減貧的效果,并進一步將政府補貼內生化研究政府補貼的有效范圍。基于此,本文將貧困地區涉農主體嵌入供應鏈中作為供應商,生產商通過承擔社會責任扶貧,以無政府補貼為基準模型,研究稅收減免、生產成本補貼及組合補貼對扶貧供應鏈的決策影響。結果表明組合補貼下扶貧效果最好,稅收減免和生產成本補貼的使用取決于生產成本補貼與稅收減免系數的大小。無論何種補貼都應適度,并得到政府補貼范圍和最優政府補貼。

1 模型假設與求解

1.1 問題描述和基本假設

扶貧供應鏈由一個貧困地區涉農供應商(s)和一個生產商(m)組成。涉農供應商市場競爭力較弱,生產的產品不能滿足生產商的要求。為提高供應商利潤、帶動當地發展,解決貧困問題,生產商結合自身主營業務對供應商履行企業社會責任,對供應商進行投資,進行新技能和先進生產技術培訓,幫助供應商生產符合生產商要求的產品。

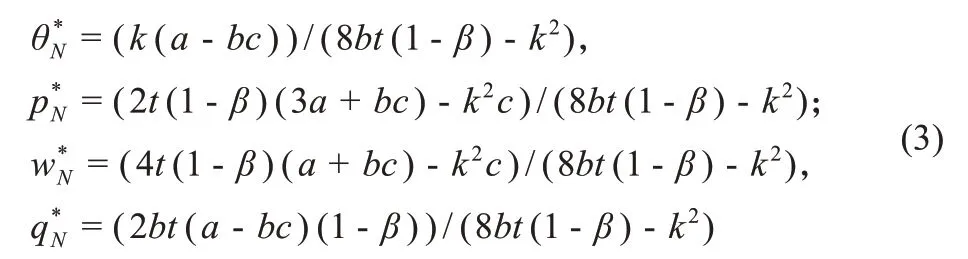

假設供應商生產的產品數量與生產商市場需求完全匹配。生產商的需求函數為q=a-bp+kθ[19]。生產商履行社會責任水平為θ,以w價格從供應商處批發產品,并以價格p售賣給消費者。產品的最初市場份額為a,需求受價格影響的系數為b,消費者對社會責任的敏感系數為k,a>0,b>0,k>0。供應商生產一單位產品需成本c,a>bc。生產商履行社會責任承擔的成本為(tθ2)/2,t為成本系數。政府設財政扶貧專項對供應商進行補貼,有三種補貼方式,分別是補貼供應商的生產成本(C),ρc,ρ是生產成本補貼系數,0 ≤ρ≤1;稅收減免(T),參考Chen 等[14]的研究,nq,n是稅收減免系數,0 ≤n≤1;組合補貼(TC),同時進行生產成本補貼和稅收減免,ρc+nq。供應商分擔一部分社會責任成本被認為可以激發供應商脫貧的內生動力,假設社會責任成本的分擔比例為β,0 <β<1。“*”表示最佳值,“x”表示消費者剩余,“sw”表示社會福利。

1.2 無政府補貼基準模型

生產商履行社會責任水平表示生產商的扶貧努力,供應商分擔生產商的部分社會責任成本,此時沒有任何政府補貼(N),供應商和生產商的利潤函數分別為

動態博弈中供應商和生產商均以自身利潤最大化為目標。生產商先決定社會責任水平θ,供應商根據生產商的社會責任水平θ確定批發價格w,最后生產商根據供應商的批發價格w確定零售價格p。根據逆向求解法,當k2<8bt(1-β)時,得命題1。

命題1基準模型下博弈的均衡解為

性質1消費者社會責任敏感系數和社會責任成本系數對均衡解的影響為:

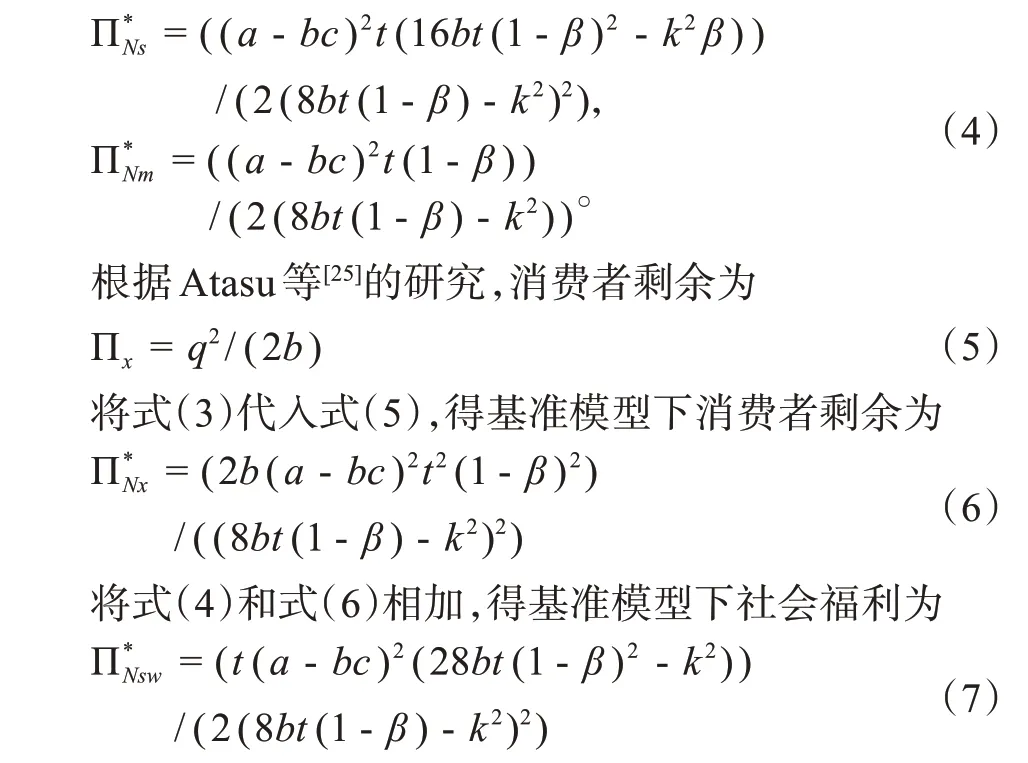

將式(3)分別代入式(1)和式(2),得基準模型下供應商和生產商的最佳利潤分別為

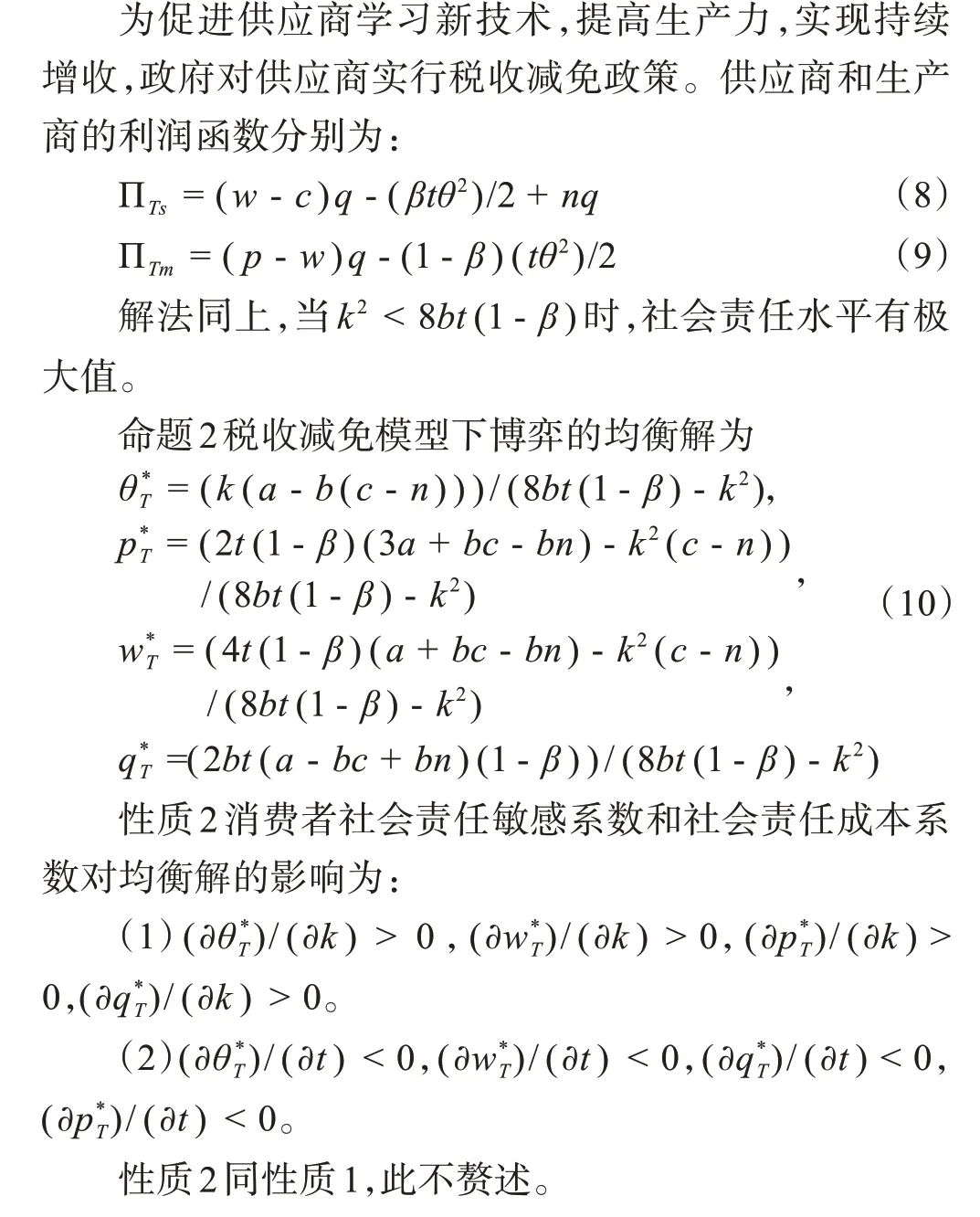

1.3 稅收減免模型

1.4 生產成本補貼模型

為降低生產成本,增加供應商利潤,政府補貼供應商單位生產成本。供應商和生產商的利潤函數分別為:

1.5 組合補貼模型

2 均衡結果比較

3 算例分析

為了進一步驗證說明問題,得到更多關于扶貧的管理意義,進行算例分析研究不同政府補貼方式對扶貧供應鏈的決策影響。以滿足共同的社會責任成本分擔比例為前提,假設a= 10,b= 0.8,c= 5,t= 5,k= 1.2,β=0.3。通過觀察比較四種決策模型下的供應商利潤可知,一方面,供應商分擔較多社會責任成本不利于貧困地區企業增加利潤,政府補貼優勢也體現不出來;另一方面,現實中貧困地區企業也不太可能有能力分擔較多社會責任成本。故本文在算例部分只考慮供應商分擔較少社會責任成本情況。

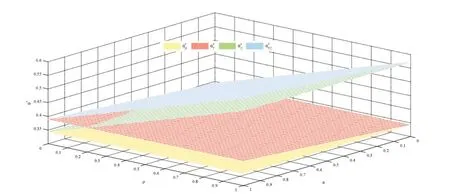

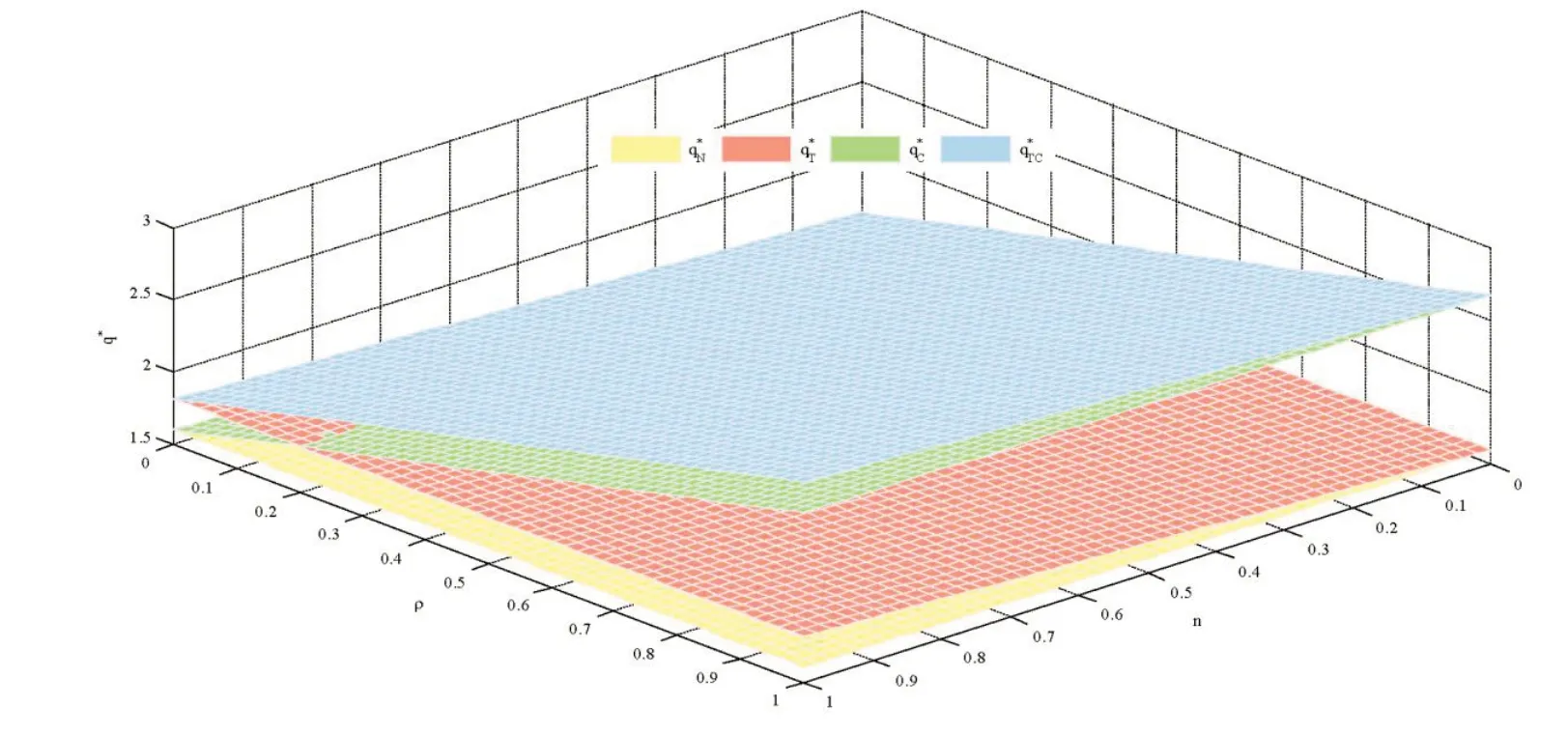

3.1 稅收減免系數n 和生產成本補貼系數ρ 對社會責任水平和產量的影響

稅收減免系數和生產成本補貼系數對社會責任水平和產量的影響分別如圖1 和2 所示。無論n和ρ如何變化,組合補貼時社會責任水平和產量最高,無政府補貼時最低。當稅收減免系數和生產成本補貼系數都較小時,供應商的生產成本低于兩種補貼系數之比,稅收減免時社會責任水平和產量較高。隨著稅收減免系數和生產成本補貼系數增大,生產成本高于兩種補貼系數之比,生產成本補貼時社會責任水平和產量較高。

圖1 n和ρ對θ*影響

圖2 和ρ對q*影響

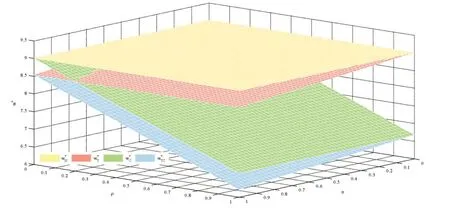

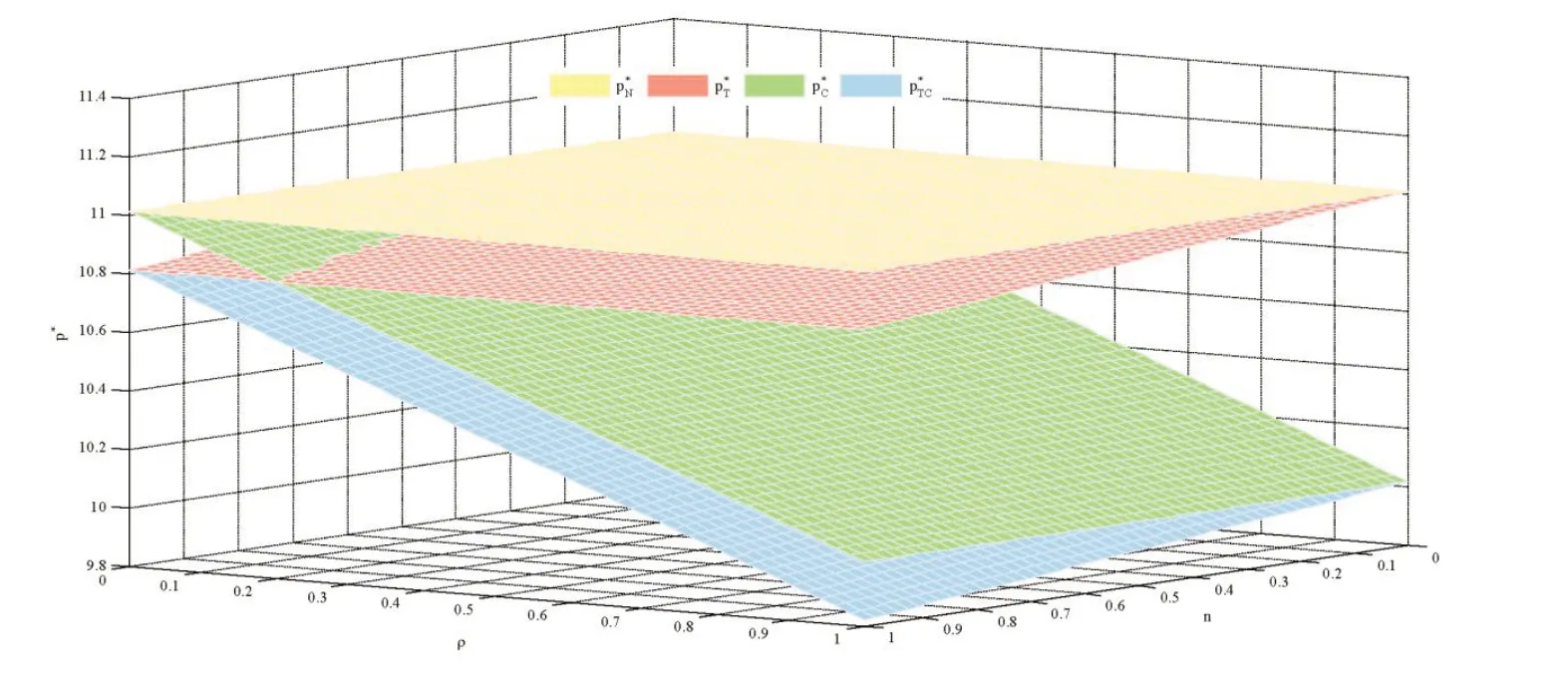

3.2 稅收減免系數n 和生產成本補貼系數ρ 對批發價格和零售價格的影響

稅收減免系數和生產成本補貼系數對批發價格和零售價格的影響如圖3 和4 所示。無論n和ρ如何變化,組合補貼時批發價格和零售價格最低,無政府補貼時最高。當稅收減免系數和生產成本補貼系數較小時,供應商生產成本低于兩種補貼系數之比,生產成本補貼時批發價格和零售價格較高。隨著稅收減免系數和生產成本補貼系數的增大,供應商的生產成本高于兩種補貼系數之比,稅收減免時批發價格和零售價格較高。

圖3 n和ρ對w*影響

圖4 n和ρ對p*影響

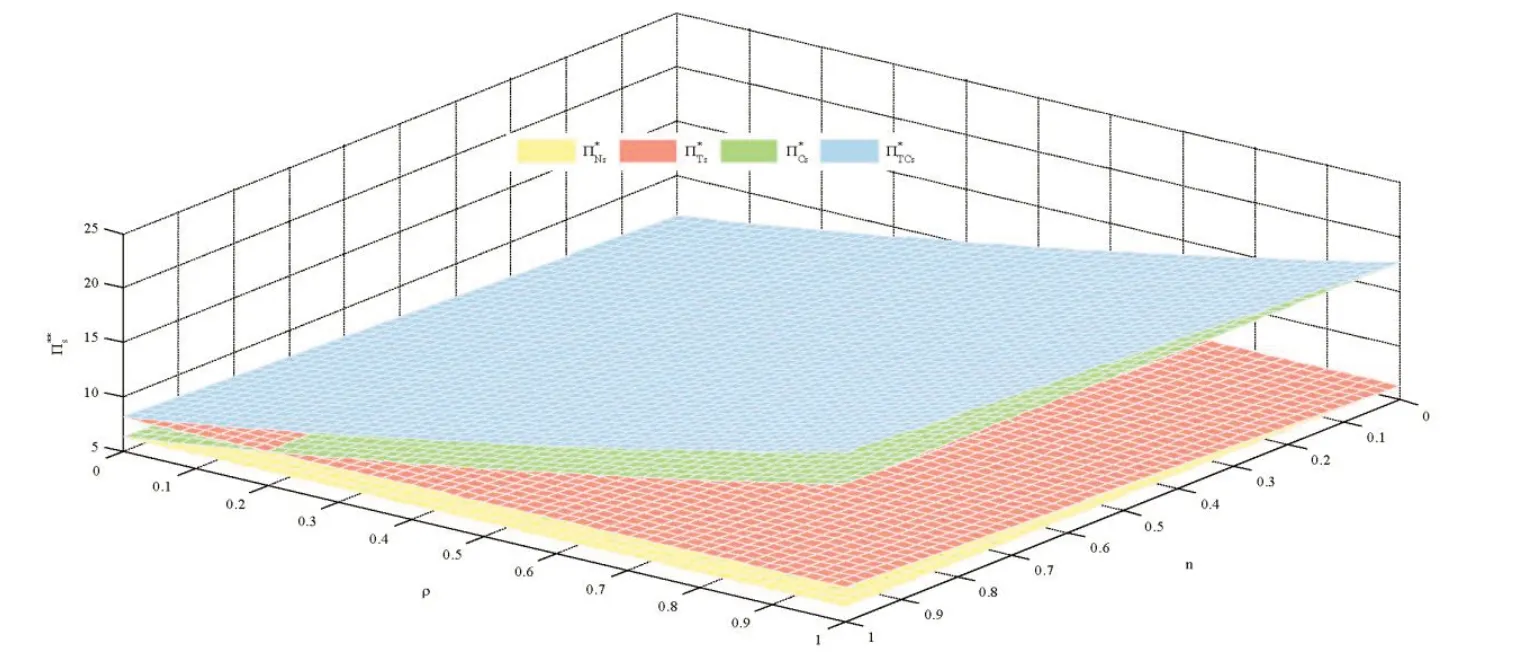

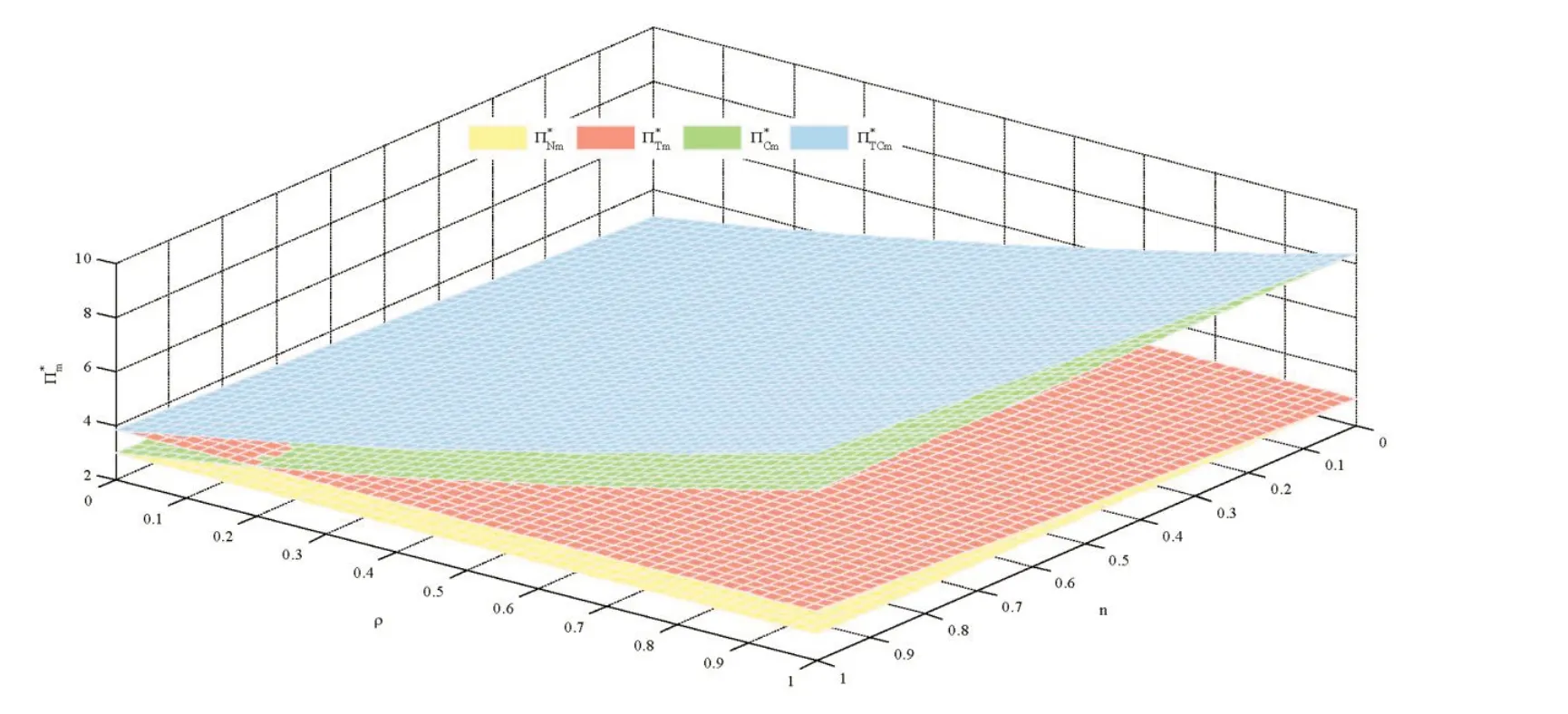

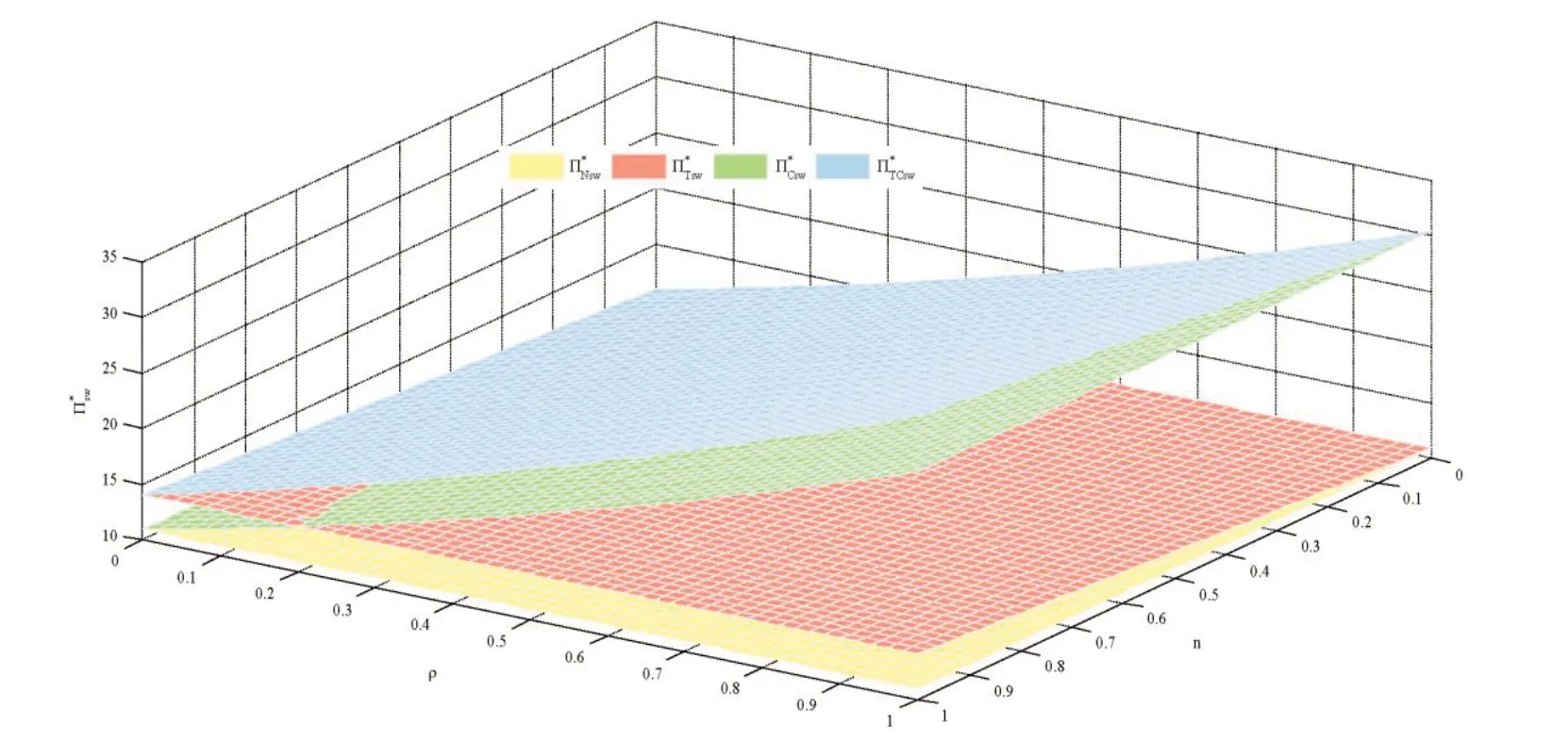

3.3 稅收減免系數n 和生產成本補貼系數ρ 對扶貧供應鏈雙方利潤及社會福利的影響

稅收減免系數和生產成本補貼系數對供應商利潤、生產商利潤及社會福利的影響如圖5~7 所示。無論n和ρ如何變化,組合補貼時供應商和生產商獲得的利潤最多,社會福利也最高。無政府補貼時供應商和生產商獲得的利潤最少,社會福利也最低。當稅收減免系數和生產成本補貼系數較小時,供應商的生產成本低于兩種補貼系數之比,稅收減免時供應商和生產商獲得的利潤較多,社會福利也較高。隨著稅收減免系數和生產成本補貼系數的增大,供應商生產成本高于兩種補貼系數之比,生產成本補貼時供應商和生產商獲得的利潤較多,社會福利也高。結合3.1 和3.2 看,雖然批發價格和零售價格下降,但產量和銷量增加,供應商和生產商利潤增加,社會福利也得到提高。

圖5 n和ρ對 影響

圖6 n和ρ對影響

圖7 n和ρ對影響

圖8 n對的影響

圖9 ρ對的影響

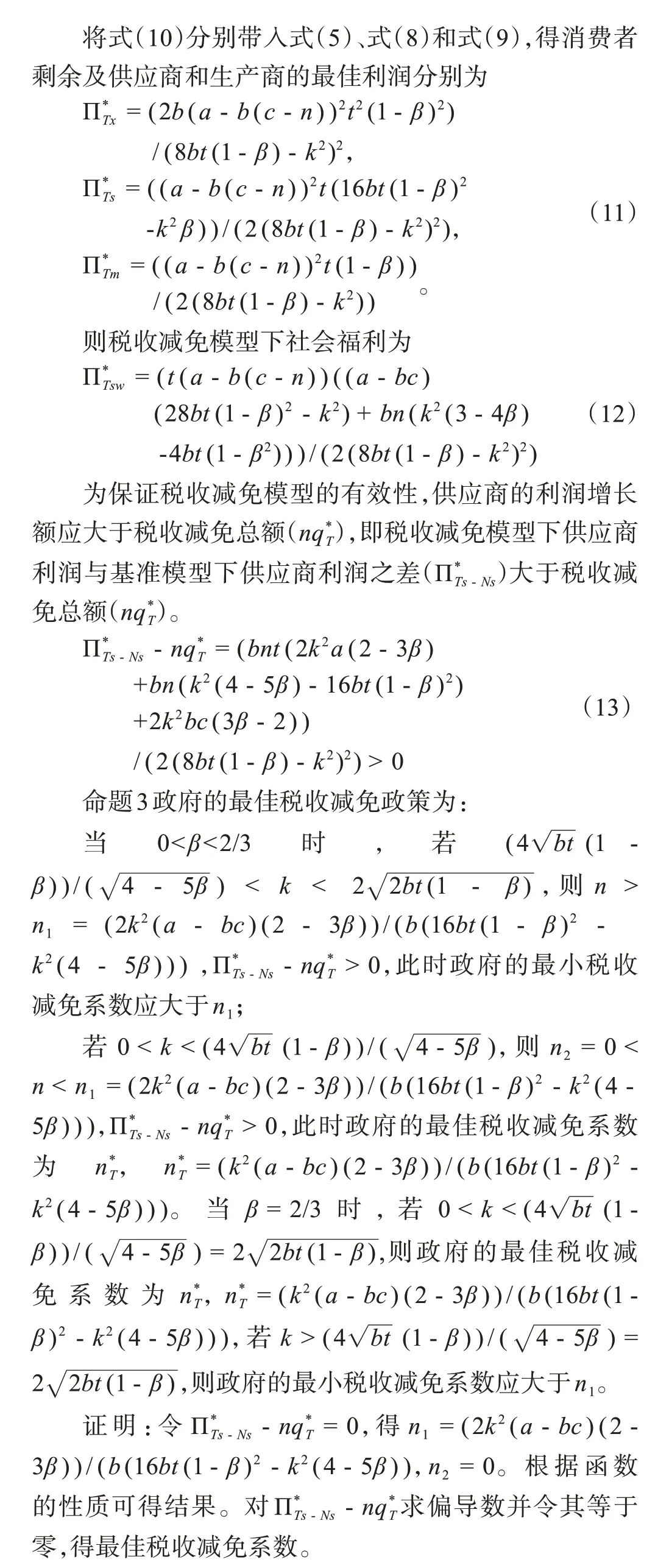

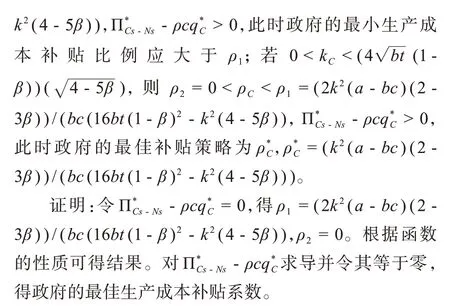

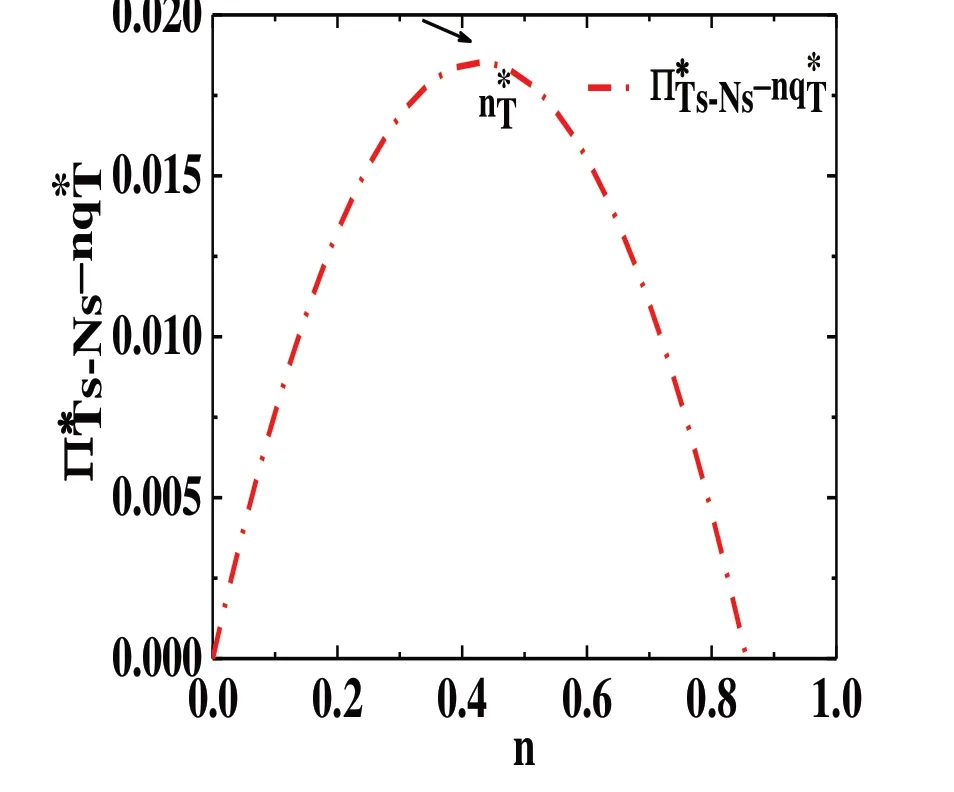

3.4 稅收減免系數對供應商利潤增長的影響

與無政府補貼時供應商利潤相比,稅收減免系數對供應商利潤增長的影響如圖8所示。一定范圍內的稅收減免可以使供應商的利潤增長額高于稅收減免總額,對改善扶貧有積極意義。由圖8 可見,供應商利潤增長額隨著稅收減免系數的增大而增加。當稅收減免系數為時,供應商的利潤增長額最多。稅收減免系數大于時,供應商利潤增長額雖然仍增加,但隨著稅收減免系數的增大呈逐漸下降趨勢,直至為零。

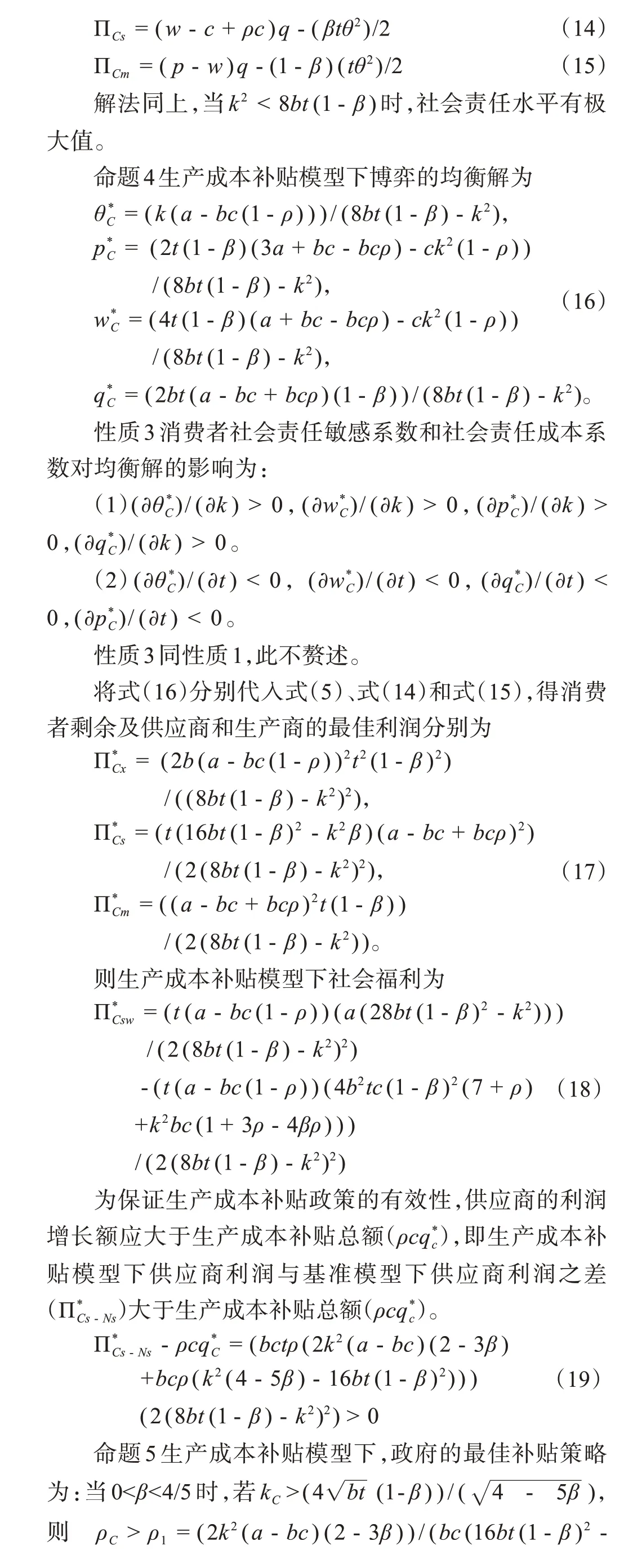

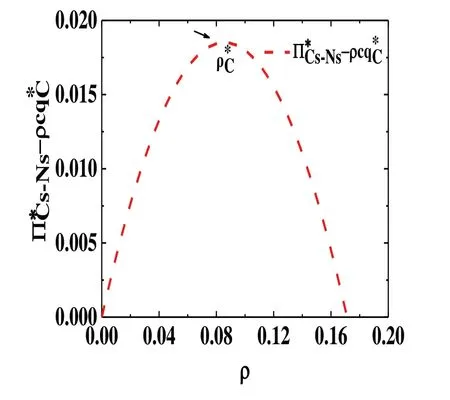

3.5 生產成本補貼系數ρ對供應商利潤增長的影響

與無政府補貼時的供應商利潤相比,生產成本補貼系數對供應商利潤增長的影響如9所示。當生產成本補貼系數較小,并在一定范圍內時,供應商利潤增長額高于生產成本補貼總額,利于脫貧致富。供應商利潤增長額隨生產成本補貼系數的增大而增加。當生產成本補貼系數為ρ*C時,供應商利潤增長額最多。之后,隨著生產成本補貼系數的增大,供應商的利潤增長額雖然仍增加,但呈逐漸下降趨勢,直至為零。

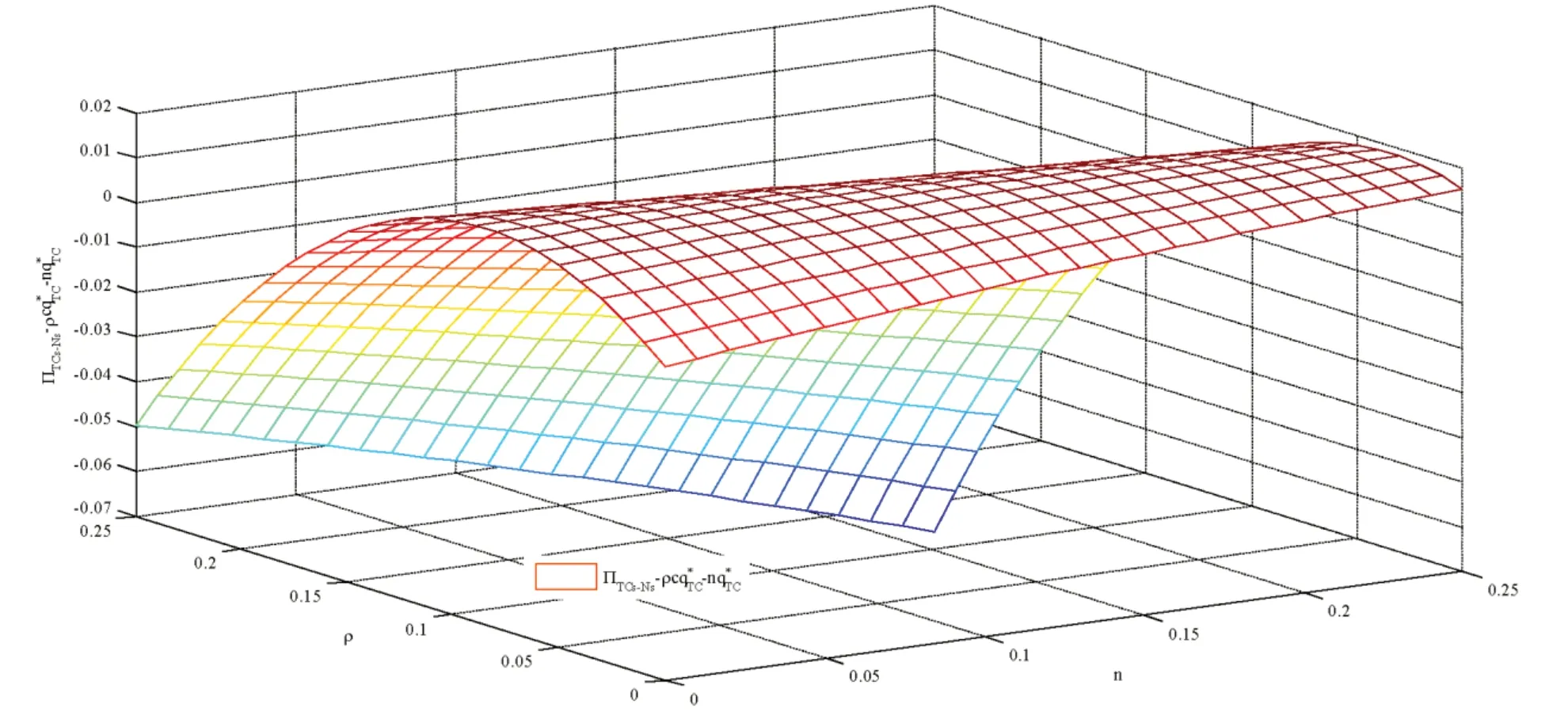

3.6 稅收減免系數n 和生產成本補貼系數ρ 對供應商利潤增長的影響

與無政府補貼時供應商利潤相比,稅收減免系數和生產成本補貼系數共同對供應商利潤增長的影響如圖10表示。組合補貼下,隨著稅收減免系數和生產成本補貼系數的增大,供應商利潤不斷增加,達到最大增加額之后供應商利潤增加額逐漸下降,直至為零甚至虧損。

圖10 n和ρ對的影響

4 結論與展望

本文以無政府補貼為基準模型,探討了政府對供應商實施稅收減免、生產成本補貼及組合補貼三種補貼方式對扶貧供應鏈的決策影響。結果表明供應商適度的分攤社會責任成本利于改善扶貧效果,政府補貼均對緩解相對貧困,增加社會福利和可持續扶貧有積極作用,同時也能增加生產商利潤。具體結論如下:

(1)3 種政府補貼方式均能提高社會責任水平,降低批發、零售價格,增加產量,增加供應商和生產商利潤及社會福利,實現可持續扶貧。

(2)一定的社會責任成本分擔范圍內,政府對供應商實施稅收減免或生產成本補貼政策取決于稅收減免系數與生產成本補貼系數之比與供應商生產成本的大小。生產成本高時,補貼生產成本更利于提高供應商利潤,增加社會福利;反之,稅收減免更利于減貧。組合補貼時扶貧效果最佳。

(3)適度政府補貼既能增加供應商利潤,解決相對貧困問題,又能增加社會福利。通過計算得到最佳政府補貼系數和稅收減免系數。

(4)供應商適當分擔社會責任成本可以增加供應商利潤,改善扶貧效果;反之,會降低供應商利潤,不利于脫貧減困。

結合結論及扶貧供應鏈的可持續扶貧目標,從兩方面提出對策建議:

第一,政府需根據不同扶貧產業制定不同的扶貧補貼政策。對于單位生產成本較高的扶貧產業,政府應補貼其生產成本,減少生產的資金壓力,積極鼓勵引導貧困主體脫貧;對于單位生產成本較低的扶貧產業,稅收減免的作用效果更好。政府在補貼扶貧產業前,應充分調研計算每種補貼方式的補貼范圍和最佳補貼額度,達到扶貧和節約財政支出的雙重效果。

第二,供應商應通過與其他供應商合作、銀行貸款或融資等方式增強分擔社會責任成本的能力,獲得更多供應鏈價值增值,實現可持續扶貧。

本文為政府制定政策實現可持續扶貧,實現鄉村振興提供決策參考。產品供給和市場需求不確定條件下,政府補貼對扶貧供應鏈的影響將是下一步研究方向。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07