戶用光伏發電補貼退坡與平價上網的兩階段仿真研究

2021-09-25 07:35:04謝文華

電力需求側管理 2021年5期

王 欣,謝文華

(東北電力大學 經濟管理學院,吉林 吉林 132000)

0 引言

近年來,分布式光伏發電系統相對于大型集中式光伏電站具有輸電成本低、電力損耗小的優勢[1]。從2018年的《關于2018年光伏發電有關事項的通知》到《關于2021年風電、光伏發電開發建設有關事項的通知》的發布,明確了光伏發電的未來發展要全面擺脫對補貼的依賴,走高質量、平價發展的道路。在光伏補貼急劇退坡、市場化進程不斷提速的形勢下,戶用光伏能否繼續維持領跑優勢,已成為專家學者重點關注的問題。

國內外學者對分布式戶用光伏的補貼政策已有研究。文獻[2]基于系統動力學模擬了不同上網電價補貼退坡力度下,戶用光伏的投資收益率、裝機量及上網電價補貼成本的發展演化。文獻[3]中運用系統動力學模型,分析了印尼家庭選用屋頂光伏的動態過程,以檢驗凈計量和凈計費作為政策工具的有效性。文獻[4]基于對補貼政策、上網電價等因素的考量,對光伏余電上網的經濟效益進行評估。文獻[5]中通過對澳大利亞家庭光伏發電的敏感性分析,光伏板成本的下降對光伏發電量的影響最大,其次是上網電價、可再生能源信貸和家庭電價成本的增加。

綜上所述,已有關于戶用光伏補貼的研究多是在補貼還存在的背景下,從補貼退坡的力度、補貼方式及光伏發電的經濟性等方面進行探討,鮮有針對補貼制度退出后對戶用光伏發展趨勢的研究。鑒于此,本文將補貼退坡階段與平價上網階段相結合構建系統動力學模型,對兩階段戶用光伏的裝機量、投資意愿及單位裝機成本的發展趨勢分別進行預測,以期對我國戶用光伏的發展提供參考。

1 分布式戶用光伏發展機理及模型構建

系統動力學將系統科學理論與計算機仿真相結合,對處理高階次復雜時變的系統具有優越性。而戶用光伏的發展存在多種因素相互作用,并且在各時段呈現不同的動態特性,因此本文選用該方法構建戶用光伏發展演化的兩階段模型并進行定量分析。

1.1 戶用光伏發展機理

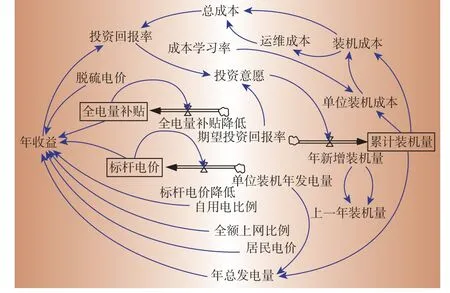

追求收益最大化是居民用戶決定是否對光伏發電進行投資的中介變量,即用戶的投資意愿主要取決于分布式光伏發電的投資回報率。而用戶的投資意愿作為模型中的因變量,將進一步影響戶用光伏裝機量,繼而在光伏發電成本學習率的作用下推動單位裝機成本變化。與此同時,政府對戶用光伏的補貼政策關系到居民用戶年收益及投資回報率進而與裝機量支路構成完整的反饋回路,戶用光伏發展機理如圖1所示。

圖1 戶用光伏發展的機理圖Fig.1 Mechanism diagram of residential photovoltaic development

1.2 戶用光伏發電發展的系統動力學模型

本文將戶用光伏發電的發展分為成本、收益、用戶投資意愿及裝機量增長3個模塊。在成本模塊中,戶用光伏發電的成本學習率促使其每年的單位裝機成本變化,進而影響由裝機成本及運維成本構成的總成本費用;在收益模塊中,根據每年的總發電量,結合選擇全額上網的居民用戶比例及用戶的自用電比例,在不斷降低的全電量補貼及標桿電價的情景下得到每年戶用光伏發電的收益;在用戶投資意愿及裝機量增長模塊中,戶用光伏發電的年收益及總成本共同作用得到其投資回報率后,結合用戶的期望投資回報率得到用戶的投資意愿,其與上一年戶用光伏的裝機量共同確定當年新增的戶用光伏裝機量,裝機量逐年累加的結果作用于成本與收益2個回路。

本文提出如圖2所示的系統動力學模型。設累計裝機量、全電量補貼、標桿電價為3個狀態變量,年新增裝機量、全電量補貼降低、標桿電價降低分別是其對應的速率變量;其余變量為輔助變量。根據所構建的系統動力學模型及變量間的作用機理建立各模塊變量方程。

圖2 戶用光伏發電發展預測的系統動力學模型Fig.2 A system dynamics model for predicting the development of residential photovoltaic

(1)成本模塊

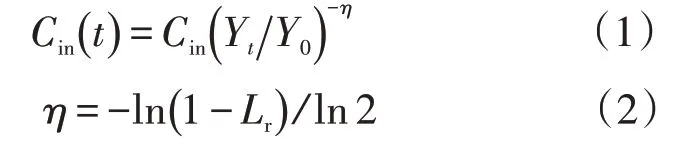

隨裝機規模的不斷擴大及技術進步,光伏發電系統的裝機成本會持續下降,下降趨勢用相關學習效應和學習曲線分別為

式中:Cin(t)為第t年的單位裝機成本;Cin為初始單位裝機成本;Y t為第t年的累計裝機容量;Y0為首年的裝機容量;η為經驗系數,根據所設定的學習率Lr來計算。

由此得裝機容量為W的系統裝機成本為

維護成本按投資成本的一定比例計算為

式中:CMA()t為第t年的運維成本;λ為運維費率,一般取1%~3%[6]。

因此,戶用光伏系統的總成本為

(2)收益模塊

戶用光伏發電每年的總收益有“全額上網”模式和“自發自用,余電上網”模式,2種上網方式的年收益分別為

式中:α為選擇“全額上網”模式的用戶比例;β為選擇“自發自用,余電上網”的用戶的自用電比例;Q為年總發電量;PF為全電量補貼的價格;PB為集中式光伏電站上網的標桿電價;PR為居民零售電價;PS為脫硫電價[7—8]。

因此,戶用光伏上網的年總收益為

(3)用戶投資意愿及裝機量增長模塊

由用戶的年收益和系統總成本得到每年的投資回報率[9]為

而用戶的投資意愿取決于實際投資回報率與期望投資回報率ROIE之比,即

每年新增的裝機容量Y t由用戶的安裝意愿與上一年的裝機容量W t-1決定,即

進而根據每年新增的裝機容量Y t累加得到累計裝機容量YT。

2 模型參數設定及可信度測試

2.1 基于改進的兩階段模型參數調整

(1)補貼退坡階段

本文選取2018年3類太陽能資源區中間價區的標桿電價作為初始標桿電價,即0.65元/kWh。按照2019年、2021年新發布標桿電價的實際值,確定每年15%的比例進行下調,得到2019年至2021年模擬的標桿電價分別為0.55元/kWh、0.47元/kWh、0.4元/kWh。由同樣的方法,確定每年的全電量補貼按照55%的下調比例,得到2019年至2021年的全電量補貼分別為0.17元/kWh、0.08元/kWh、0.03元/kWh。對比2018年至2021年出臺的光伏補貼政策,本文所確定的模擬價格與實際值相接近,比較結果見表1。

表1 實際標桿電價、補貼電價及其模擬值Table 1 Actual benchmark electricity price、subsidy electricity price and the simulation value元/kWh

(2)平價上網階段

按照所模擬的補貼退坡的趨勢,結合2021年5月國家能源局出臺的戶用光伏平價上網政策,設定從2022年起戶用光伏發電進入平價上網時代,補貼為0,對2022年至2028年戶用光伏發電的發展趨勢進行模擬。

2.2 模型參數設置及模擬檢驗

本文以2018年為基準年,戶用光伏累計裝機量采用國家能源局發布的2017年4 GW、2018年6.2 GW、2019年12 GW;脫硫煤電價由2018年我國各省脫硫煤電價求平均值得到為0.376元/kWh;居民零售電價為全國平均電價0.518元/kWh;戶用光伏單位裝機年發電量根據2018年全國光伏發電量和戶用光伏裝機容量占光伏累計裝機容量的比例計算得出,為1 020 kWh/kW;單位裝機成本初值設為2018年市場平均價格6.5元/W;年運維費率設定為裝機成本的2%;居民自用電比例初設為70%;戶用光伏選擇“全額上網”的用戶占比較小,設為15%;光伏裝機成本降低的學習率介于10%~30%,本文取15%;戶用光伏用戶的期望投資回報率設為10%[2][10],具體模型參數如表2所示。

表2 模型參數設置Table 2 Model parameter setting

將初始參數值輸入模型進行仿真測試,得到2019年的累計裝機量為11.22 GW,與實際偏差為6.5%;2020年的累計裝機量為16.8 GW,比中國光伏行業協會預計的多6 GW左右,偏差也在7%的范圍內;并且2019年、2020年的預測單位裝機成本分別為5.65元/W、5.14元/W,與市場平均價格相接近,模型的測試數據與實際數據的偏差在可接受的范圍內,因此可用于進一步的預測仿真。

3 戶用光伏發電的兩階段仿真預測

從戶用光伏裝機量預測的總體趨勢如圖3所示,戶用光伏的總裝機量在2020年至2028年呈現穩定的增長趨勢,在補貼完全退出時我國戶用光伏裝機總量約為29 GW;進入平價上網階段后,截止到2028年底,累計裝機量預計可達到76 GW左右。

圖3 戶用光伏的累計裝機量預測Fig.3 Prediction of cumulative installed capacity of residential photovoltaic

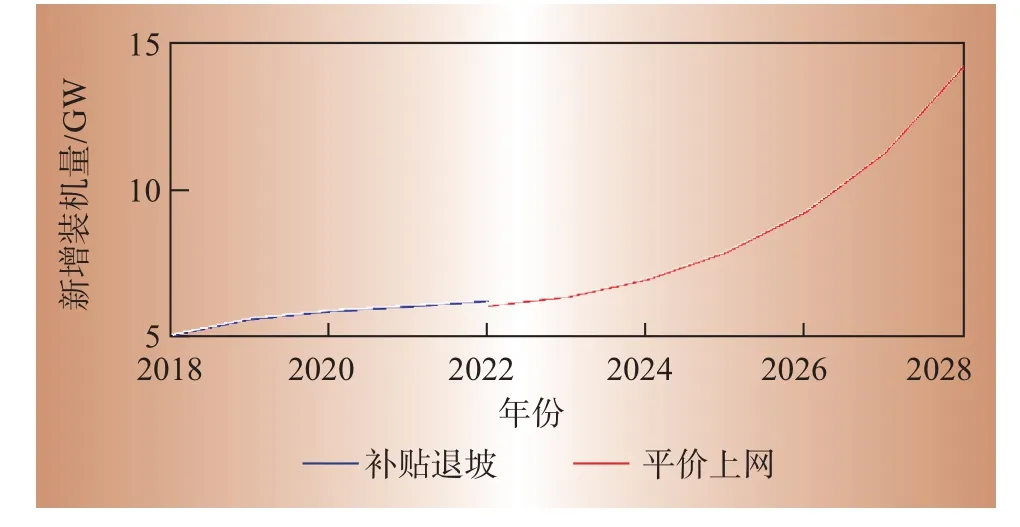

戶用光伏的年新增裝機量預測如圖4所示,在補貼退坡階段,由于補貼不斷降低,年新增裝機量的增長率也逐漸減小;在進入平價上網階段后,起初2年的年新增裝機量還維持在補貼退坡至平價上網過渡階段6.3 GW左右,而從2025年開始,每年的年新增裝機量分別為7.8 GW、9.2 GW、11.2 GW、14.2 GW,裝機量呈現加速擴張的趨勢,預示著戶用光伏發電已可以跳脫補貼政策的支撐,由平價上網的適應階段過渡至勢頭良好的發展階段。

圖4 戶用光伏的年新增裝機量預測Fig.4 Prediction of annual new installed capacity of residential photovoltaic

用戶投資意愿曲線如圖5所示,可以看出,補貼退坡階段由于全電量補貼呈現加速遞減狀態,用戶每年的補貼收益接近減半,其投資意愿呈急劇下滑趨勢。但2020年至2022年用戶光伏的投資意愿分別為1.047、1.028、1.032,從2022年開始,戶用光伏的投資意愿已轉入上升狀態,這是由于2022年單位光伏裝機成本已從2020年的5.14元/W下降到4.53元/W,補貼已遞減到0.02元/kWh,裝機成本的大幅降低足以平抑接近于0的補貼電價,較低的投資成本使用戶僅靠節電收益與售電收益就可在較短的投資回收期內收回成本。用戶的投資意愿在步入平價上網階段后基本呈線性增長的趨勢,2028年底的預測結果1.265已高于2020年還具有補貼優勢時1.047的水平。

圖5 戶用光伏用戶的投資意愿預測Fig.5 Prediction of investment willingness of residential photovoltaic

另外,從光儲發展的角度看,在現有儲能技術成本的條件下,峰谷價差在0.75元/kWh以上的地區才具有開發此類項目的經濟性,當前我國各省居民用電的峰谷價差基本在0.2元/kWh,光儲設備還不具備投資價值。而國家發改委在《關于創新和完善促進綠色發展價格機制的意見》中已明確要擴大高峰、低谷電價差[11],并且隨著儲能成本的不斷下降,“十四五”期間將迎來由商業化初期向規模化發展的轉變。因此,峰谷價差擴大和儲能成本降低的雙管齊下,將提升居民使用光儲設備的意愿,在保障電能質量的同時規避峰時高電價。光儲模式的發展將為戶用光伏帶來巨大的市場[12]。

單位裝機成本的預測結果如圖6所示,其中B為109,單位裝機成本持續下降,但降低幅度不同。從2020年至2023年底,計算得到每年裝機成本的下降率分別為9.4%、6.8%、5.4%、4.4%,呈現降低趨勢;而從2024年至2028年底,單位裝機成本的下降率基本維持在每年4%左右。分析其原因,在補貼退坡之前,一方面由于規模效應促使光伏成本逐年降低,另一方面,由于補貼政策對光伏發電的扶持也對裝機成本的降低有一定的貢獻。因此,二者結合的作用效果要遠高于在平價上網階段僅靠規模擴張帶來的單位裝機成本下降的幅度。所以在進入平價上網階段后,單位裝機成本的下降率將逐漸趨于穩定。由于本文設定每年55%的全電量補貼下調比例,2023年初還應存在0.006 8元/kWh的全電量補貼,但平價上網階段中2023年初按照0補貼計算,因此兩階段的曲線銜接處略有偏差。

圖6 戶用光伏單位裝機成本的預測Fig.6 Prediction of unit installed cost of residential photovoltaic

4 結束語

通過對2020年至2028年戶用光伏發電補貼退坡階段和平價上網階段裝機量、用戶投資意愿及單位裝機成本的模擬預測,得到以下結果:

(1)從2025年起,戶用光伏的年新增裝機量將呈現加速擴張態勢,戶用光伏將正式從平價上網的適應階段過渡至發展階段。

(2)戶用光伏投資意愿在2021年底前不斷下降但變化率逐步減小,且從2022年起基本呈線性增長的發展趨勢。在步入平價上網階段后,2028年居民用戶的投資意愿將高于2020年存在電價補貼時。

(3)戶用光伏的單位裝機成本在2023年之前將減速下降,但從2024年起,每年的下降率基本維持在4%左右。D

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25