雙箭股份半年報暴雷:都是海運惹的禍

2021-09-23 09:49:46

股市動態分析 2021年19期

雙箭股份(002381)公布了2021年半年報,銷售收入同比增長3%,凈利潤同比下降36%,扣非凈利潤同比下降43%。業績暴雷有些突然,年初還是高歌猛進的行業,二季度一下子就歇菜,反轉有點快,臉打得啪啪響。

到底出了什么問題?筆者把半年報好好看了一遍,發現銷售方面問題不大,二季度雖然有一定的下滑,但一方面去年二季度基數比較高,另一方面產成品余額較高(同比增加了1.1億元),結合雙箭按照訂單生產的生意本質,產成品增加只是延遲發貨。把這部分延遲的收入算上,2021年半年度的銷售收入將增加1.4億元(假設22%的毛利率),達到9.8億元,同比增長20%,還是不錯的增速。

問題出在毛利率,二季度毛利率同比下降10%,其中2%是會計政策調整,運輸費用計入了營業成本,剩下的8%的毛利下降到底是什么原因?是原材料上漲?天膠的價格年初漲了一波,后面又跌下來了,應該不是主要的原因。找來找去。發現了一個意想不到的因素——海運價格的上漲帶來的蝴蝶效應。

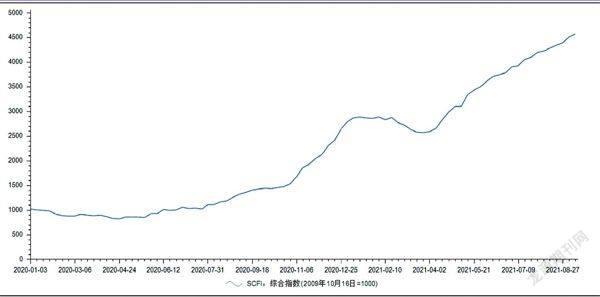

從圖中可以看到,集裝箱運價指數從去年12月份開始快速上漲,漲了一倍多后平臺整理了3個月,今年4月份又發力上攻,又漲了一倍。中國輸送帶行業出口占比較多,幾家龍頭企業出口占比都在20%~30%左右,小企業出口占比估計更高。之前海運運費占出口收入的6~8%,運費上漲后變成了20~30%。雖然海運運費一般都由客戶支付,但是一下子漲這么多,中國輸送帶產品的性價比優勢就沒有了,這對出口市場有很大的影響。出口受阻,這部分產能轉向國內,造成行業內卷,市場價格下跌。

回頭看雙箭股份,其實一季度就出現了這種影響,產成品余額上漲,主要是因為出口產品延遲發貨。可惜筆者當時只是做了一些案頭的研究工作,沒有及時跟進行業的動態發現這個因素。

綜上,雙箭的業績暴雷,不是企業的基本面問題,主要是行業整體的短期困難造成。不影響雙箭的長期競爭力。事實上行業短期的波動對于龍頭企業來說是一個利好,目前中小企業已經普遍陷入虧損狀態,很多都撐不下去,龍頭企業的市占率有望進一步提升。海運價格總會跌下來,到時候會是一個雙擊的機會。(作者:獅王Lion)

圖:上海出口集裝箱運價綜合指數

來源:Choice數據

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

今日農業(2021年10期)2021-11-27 09:45:24

今日農業(2021年1期)2021-11-26 07:00:56

農藥科學與管理(2019年10期)2019-04-20 07:13:04

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

廣東農業科學(2017年5期)2017-08-29 10:37:11

湖南農業(2017年1期)2017-03-20 14:04:49

中國資源綜合利用(2016年6期)2016-01-22 07:29:00