指數走勢分化 調整尚未結束

2021-09-23 09:40:48云飛揚

股市動態分析 2021年19期

關鍵詞:分析

云飛揚

近期,隨著個股板塊分化的加劇,A股大盤變得捉摸不定,走勢缺乏章法,各大指數差異很大,沒有統一的浪形可言。比如本周一,滬深300指數收跌0.44%,上證指數卻漲了0.33%,令人頗為費解。

不過,雖然“兵不厭詐”,但K線交織著資金及情緒等各種因素,是記錄市場運行軌跡的符號,如果足夠仔細,還是能夠從中找到一些蛛絲馬跡的。

觀察滬深300指數的120分鐘K線,從8月31日的低點到9月10日的高點,運行了8個交易日,形態上大致有5個波段,可視為C-4浪反彈的一部分。(見圖一)

如圖一所示,延續上期文章的劃分思路,可以把滬深300指數4745低點之后的5波上升看作C-4-c浪段。9月10日的5042高點之后,是C-5浪調整的開始。根據艾略特波浪原理,C-5浪大概率會包含5個波段。目前處于C-5-1浪的尾聲,短線或有C-5-2浪小反彈。從下跌力度來看,滬深300指數本輪調整的結束點可能會破前期低點。

圖一:滬深300指數120分鐘線浪形分析

圖二:滬深300指數15分鐘K線浪形分析

本次C-4-c浪反彈延續時間和空間超過之前預期。有時候,我們會感覺到似乎被市場“騙”了,其實并非如此,只是自己沒有讀懂而已。牛熊不是事先都能猜到,往往要走出來后才恍然大悟。技術分析面前,沒有什么利好利空,因為基本面消息的影響很難界定,既可能見利好進場,也可能逢利好出貨。對大盤指數的判斷,重要的不是點位,而是波段。

滬深300指數的15分鐘K線上,C-5-1浪形態也較清晰。(見圖二)

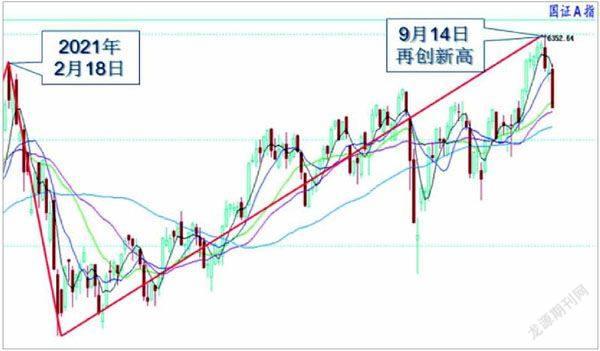

滬深300指數代表了權重板塊,今年走勢相對較弱。當前,滬深兩市整體情況如何呢?我們不妨來看國證A指。(見圖三)

由圖三可見,國證A指震蕩上行了半年時間,并在9月7日創出了年內新高。實際上,本周下跌在技術方面也有預兆,多個指數日K線出現了指標頂背離,其中包括上證指數。

不經意間,上證指數2月18日的3731點已然成為最近六年的制高點。(見圖四)

時光荏苒,一轉眼,即將迎來2021年最后一個季度。國慶節前還有8個交易日,預計大盤震蕩調整可能延續到本月底,節后出現反彈的概率較大。

不過,猜對不如應對。個人在某些方面的應對能力遠不如電腦,比如記憶力、快速反應能力以及執行力等。也許正是這個原因,近幾年,國內量化交易發展迅猛,但也可能存在一些潛在問題。

首先,量化投資主要依靠金融科技和機器智能,搞數據挖掘,從價格的短暫波動中獲利。某些量化私募公司是為了賺錢而賺錢,只關注股價是否有波動,并不關心上市公司經營狀況和業績好壞,對于弘揚長期價值投資理念沒有什么幫助作用。

其次,程序化交易利用了技術優勢、交易制度優勢和信息不對稱,對相對處于弱勢的廣大個人投資者來說有失公允。再則,過于龐大的量化交易是否會影響大盤運行呢?從原理上說是肯定的。一個廣為人知的案例,就是道瓊斯指數曾在一天之內暴跌了22%!去年2、3月份,道指大跌超過10000點,其背后都有算法交易同步共振的因由。

誠然,證券投資必定會存在博弈成分,有波動才能保持活力,但投機占比也不能太高,不應脫離融資激勵、服務實體經濟的初衷。西方市場那種金錢至上的風氣,并不值得我們稱頌效法。從長遠看,對量化交易行為的規范關系到市場秩序和穩定。無論如何,都需要防患于未然,把不利影響控制在可以接受的合理范圍內,避免指數出現大起大落。

圖三:國證A指日K線走勢分析

圖四:上證指數周K線形態分析

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06