部分與全面視角下資源稅從價計征對比分析

2021-09-23 15:28:49張彥彥

企業科技與發展 2021年8期

關鍵詞:新疆

張彥彥

【關鍵詞】資源稅;從價計征;對比分析;新疆

【中圖分類號】F406.7;F812.42【文獻標識碼】A【文章編號】1674-0688(2021)08-0102-03

1 文獻綜述

1984年以來,很多學者對我國資源稅的稅收制度、存在不足、計征方式、稅制改革、經驗借鑒等方面進行了研究,形成了很多的研究成果。新疆的從價改革發揮了很好的帶頭作用。通過梳理關聯文獻發現,近年來,學者們對新疆資源稅改革的研究聚焦于資源稅的稅率區間設置、經濟效應、利益理論與分配、生態補償、法律完善及對策建議方面,并且研究數量有限。尚未有學者對新疆資源稅部分實行從價計征與全面實行從價計征的對比分析做出研究。本文研究主要是基于兩次從價計征的對比分析。

在稅率設置方面:時樂樂、趙軍(2016)將資源稅功能定位為資源耗減補償,研究煤炭資源稅從價計征改革的適用稅率選擇問題。認為新疆煤炭資源稅的適用稅率定為8%更能保證新疆煤炭資源開發利用的可持續性,有利于資源實現代際間的公平配置[1]。在經濟效應方面:高佳琦(2015)分析資源稅改革對資源型企業、稅收收入、消費者、資源產品出口及區域經濟的經濟效應,提出改革優化路徑[2]。許逸云(2019)以新疆為例,在新疆投入產出表基礎上,編制社會核算矩陣,構建CGE模型,得出現行資源稅政策對新疆2018—2027年社會經濟的影響,發現資源稅改革不存在雙重紅利,雖能夠實現節能減排和資源有效利用這第一重紅利,但是在居民福利方面卻沒有顯著的積極影響[3]。在利益分配方面:海夢杰、姚文英(2019)剖析新疆油氣資源開發“央地企”3個主體之間利益分配現狀及存在的問題,計算3個主體之間的利益分配系數,為新疆中央地企之間的利益分配問題提供了分配方法[4]。在生態補償方面:冀曉剛(2016)認為煤炭資源稅改革為新疆自然生態環境帶來一定的積極影響:一是有利于減少資源浪費;二是有利于建立節能減排長效機制,減輕環境污染;三是有利于煤炭企業優化開采方式,減輕對地表破壞[5]。在政策建議方面:袁勛(2019)在對新疆稅收政策現狀進行分析的基礎上,針對遇到的問題,提出合理的建議,以完善新疆稅收政策[6]。

2 新疆資源稅從價計征對比分析

表1列出了新疆1999—2019年資源稅情況,具體包括新疆資源稅收入、新疆稅收收入、全國資源稅收入、新疆資源稅占新疆稅收收入比例及新疆資源稅占全國資源稅收入比例。

2.1 新疆資源稅征收額對比分析

從圖1可以看出新疆資源稅征收額趨勢變化情況。1999—2009年,資源稅收入一直在增加,但增速緩慢,增長幅度不大。2009—2014年,資源稅收入持續增長且增長趨勢明顯。以2011年為例,資源稅收入由2010年的32.47億元增加到65.01億元,增加了32.54億元,增幅超過100%。這與2010年新疆開始實行原油、天然氣從價計征是緊密相關的,說明實行新疆資源稅部分改革效果明顯。受煤炭市場供大于求影響,2015年、2016年煤炭價格下跌引起資源稅征收額連續下降,但仍遠遠大于2009年資源稅征收額。2016年7月1日,資源稅從價計征全面實行。新疆資源稅征收額從2017年又開始上升,持續上升到2019年的90.26億元。以2018年為例,資源稅收入由2017年的69.06億元增加到87.97億元,增加了18.91億元,增幅超過了1/4。說明資源稅全面實行從價計征使資源稅自部分從價計征以來的改革效果進一步加強。但2018年的增長絕對額和幅度都低于2011年,一方面與各項資源價格有關,另一方面與各項資源占比有關。

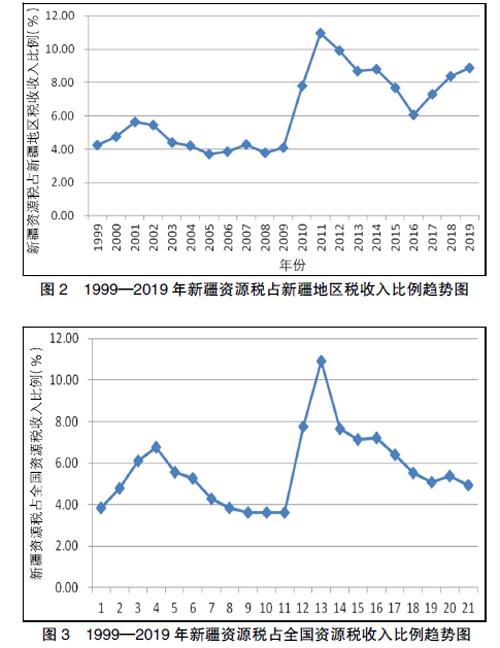

2.2 新疆資源稅占新疆稅收收入趨勢分析

新疆資源稅占新疆稅收收入比例變化如圖2所示。2010年改革前,新疆資源稅占新疆稅收收入的比例維持在4%左右,部分從價改革后,當年就升至7%以上,2011年、2012年占比分別在11%、10%左右,稍后雖有回落,但截至2015年仍在7%以上。這與2010年新疆的改革是分不開的。新疆部分資源稅從價改革之后,資源稅收入有了大幅度的增加,在新疆地區稅收收入中的比例迅速上升。說明資源稅改革有了一定的成效,充分肯定了資源稅從價計征的改革方向,新疆作為試點為資源稅改革的推廣起到了很好的模范作用。同樣,受煤價價格下跌影響,2015年、2016年新疆資源稅占新疆稅收收入有所下降,但在6%以上。在資源稅從價計征全面實行的第二年,新疆資源稅占新疆稅收收入比例連續3年回升,到2019年,占比達8.88%,展現出資源稅全面從價計征的政策效果,但同樣不如部分從價計征時效果明顯。

2.3 新疆資源稅占全國資源稅收入趨勢分析

從圖3新疆資源稅占全國資源稅收入比例可以看出,其與新疆資源稅占新疆稅收收入比例中的折線在1999 —2016年同向變化,在2017—2019年變化方向相反。1999 —2009年新疆資源稅占全國資源稅收入比例變化幅度較大,在3%~7%浮動。但是,從圖3中可以看出變化趨勢還是比較平緩的。從2010年開始,比例由3.63%增加至7.78%,2011年增加至10.91%,2012年有所回落,但直到2014年仍在7%以上。同樣,2015年、2016年新疆資源稅占全國資源稅收收入有所下降,但在5.5%以上。但在資源稅從價計征全面實行的第二年,新疆資源稅占全國稅收收入比例整體呈下降趨勢,這3年變化與新疆資源稅占新疆稅收收入變化趨勢相反,這是因為資源稅實行全面從價計征意味著各省都實行從價計征,各省資源稅收入大都有所提高,新疆不再具有作為從價計征試點的優勢。

3 新疆資源稅全面從價計征改革后仍需關注的問題

3.1 新疆資源稅改革不夠徹底

新疆地區黏土和砂石尚未實現從價計征,而是按1元/m3的價格實行從量計征,這是因為黏土和砂石在現實交易中大多以現金方式交易且分散經營。這與我國資源稅實現全面從價計征相悖,與新疆地區整體實行資源稅從價計征相悖。應盡快將黏土和砂石納入從價計征范圍,真正做到“清費立稅”。

3.2 新疆資源稅稅率設置區間改進

資源稅稅率設置直接影響當地資源稅收入、稅收收入和企業的稅收負擔,因此過高或過低的稅率設置都是不合理的,需要盡快調整。新疆地區資源稅稅率區間是1%~12%,各項資源差別較大。在實際操作中,新疆地區要綜合考慮稅收和企業稅負,及時進行調整。

3.3 新疆生態環境問題

資源開采過程中會造成一系列的生態環境問題,各企業在開采過程中要盡量避免受外部效應的影響,不要一味地追逐經濟效益,應更多地注重社會效益,國家和新疆地區都應加強監管,并根據生態補償機制,要求開采企業對受到影響的地區和居民做出補償。

3.4 新疆資源稅制度完善機制

自1984年尤其實行全面從價計征改革后,國家和各地政府針對資源稅出臺了一系列的法律法規。正如前面所說,新疆在2016年出臺了24號文件。但仍需根據從價計征過程中出現的問題,或者經濟形勢、資源量儲備變化、生態環境問題等情況進行修改、補充和完善,構建更加全面、合理、適用的法律體系。

參 考 文 獻

[1]時樂樂,趙軍.資源耗減補償視角下煤炭資源稅稅率選擇問題研究——以新疆為例[J].財政與稅務,2016(9):60-64.

[2]高佳琦.新疆資源稅改革經濟效應分析[J].合作經濟與科技,2015(7):179-180.

[3]許逸云.基于CGE模型的資源稅改革對社會經濟和居民福利影響的研究——以新疆為例[D].南京:南京理工大學,2019.

[4]海夢杰,姚文英.新疆油氣資源開發央地企利益分配關系研究[J].綠色財會,2019(3):46-52.

[5]冀曉剛.煤炭資源稅改革對新疆生態環境的影響[J].科技視界,2016(8):224.

[6]袁勛.絲綢之路經濟帶建設中完善新疆稅收政策的建議[J].綠色財會,2019(4):53-56.

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14