公共突發事件背景下醫藥制造行業上市公司財務報表分析

2021-09-23 15:28:49孫雪杰

企業科技與發展 2021年8期

孫雪杰

【關鍵詞】公共突發事件;醫藥制造行業;財務報表分析

【中圖分類號】F275 【文獻標識碼】A 【文章編號】1674-0688(2021)08-0099-03

1 行業現狀及企業簡介

1.1 醫藥行業的回顧與展望

我國醫藥行業一直保持著較快的發展速度,但是醫藥產業起步晚、基礎差,整體技術水平與國際成熟市場有較大差距。

新冠肺炎疫情的全球傳播引發了各界對醫藥行業的關注[1]。在中國市場,最初是口罩、消毒劑等防護概念受到爆炒,而隨著各界對疫情的深入了解,市場開始出現分化,目前各界更加關注醫療行業的狀況和未來發展。本文將淺析公共突發事件下醫藥制造行業受到的影響。

1.2 石家莊以嶺藥業股份有限公司簡介

石家莊以嶺藥業股份有限公司(簡稱以嶺藥業)是一家致力于中醫藥事業發展的大型現代醫藥企業,目前已形成創新中藥、大健康產業、國際制劑三大主營業務板塊,綜合競爭力位居中國醫藥上市公司20強,“中國中醫產品品牌十強”,市值達200余億元[1]。

以嶺藥業以發展創新中醫藥為主營業務,圍繞心腦血管病、腫瘤、感冒呼吸系統疾病、糖尿病及其并發癥等國家重點防治的重大疾病,開發系列特色專利中藥,在醫藥行業形成獨具特色的產品布局優勢,其中心腦血管和感冒呼吸系統疾病用藥領域已經處于行業領先地位,連花清瘟膠囊等公司主導產品均為獨家產品[2]。以嶺藥業作為公共突發事件背景下表現突出的企業,本文對其具體表現進行分析。

2 企業戰略分析

2.1 從企業資產到戰略

引用張新民教授的從要素到戰略理論,可以按照資產對利潤貢獻方式將資產分為經營性資產與投資性資產,其中經營性資產=貨幣資金+商業債券+存貨+固定資產+無形資產+投資性房地產,投資性資產=交易性金融資產+可供出售金融資產+持有至到期投資+長期股權投資。同時,針對企業發展目標的不同,每個企業應采用不同的企業發展戰略[3]。

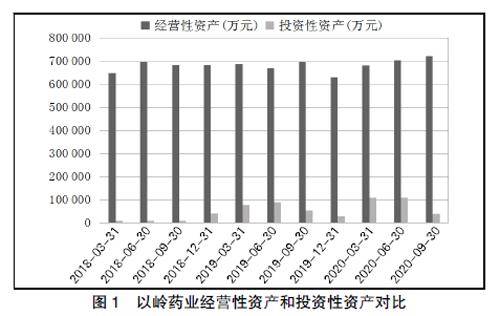

根據以嶺藥業2019年以來7個季度的財務數據(如圖1所示)可以看出,以嶺藥業經營性資產遠遠大于投資性資產,說明該企業是以醫藥制造行業和相關中成藥產品為主營業務的經營性主導企業,以適當的競爭戰略和職能戰略為基礎,為企業持續創造價值。

2.2 從企業收入到戰略

我們可以從企業的財務信息中,尤其通過企業利潤表的營業收入觀察企業的戰略定位,以嶺藥業2019年末的主營業務收入來源于醫藥制造業和其他行業,但是來自醫藥制造行業的主營收入占絕大部分,到2020年中,企業的主營業務收入全部來源于醫藥制造行業,這在一定程度上說明以嶺藥業是一家經營主導型企業。

2.3 從核心利潤到企業戰略

經營性資產的利潤貢獻方式為核心利潤,投資性資產的利潤貢獻方式為投資收益,而核心利潤=營業收入-營業成本-銷售費用-管理費用-財務費用-各項營業稅金及附加[4]。

通過對比以嶺藥業近11個季度的核心利潤和投資收益不難看出,公司的核心利潤一直遠超投資收益,2020年9月公司的核心利潤為155 532萬元,而投資收益僅有2 100萬元,幾乎是投資收益的74倍,說明公司的經營性資產對利潤的貢獻非常大,遠高于投資性資產對利潤的貢獻度。

2.4 企業戰略分析小結

不管是對比企業經營性資產和投資性資產,還是分析企業主營業務收入的來源行業,再到企業核心利潤反映的經營性資產對利潤的貢獻程度,我們都不難發現,該企業一直都是以自身的主營業務為根本,通過企業本身的造血能力經營并發展公司,在整體發展上走的是經營主導型發展戰略。

3 企業資產質量分析

現行會計準則強化了資產負債表觀念,追求企業高質量資產與恰當負債條件下的凈資產的增加,更加關注企業資產的質量。資產質量的好壞直接影響企業價值最大化的目標能否達到,關系到企業的可持續發展戰略能否實現。因此,研究資產質量問題關乎企業的生存與發展,成為財務報表分析中的一個重要內容。

3.1 增值質量

增值質量與增加凈資產價值相關,是指企業的資產作為一個整體,在周轉過程中所具有的提升企業凈資產價值的能力[4]。以嶺藥業2020年9月末的凈資產較2018年初的凈資產增長了16.13億元,增幅為22.68%,單從這個指標來看,以嶺藥業的資產增值質量可觀。以嶺藥業凈資產變化見表1。

從2017—2020年的凈資產增長率來看,3年增加了22.68%,但是由于2020年公司的總資產受疫情影響較大,增速指標不能準確反映總資產的增值質量,所以本文又分析了2017—2019年的凈資產增長情況發現,以嶺藥業2017—2019年的凈資產增加并不明顯,說明除去不確定因素,以嶺藥業的資產增值質量并不突出。

3.2 獲現質量

資產的獲現質量是指資產在使用過程中能夠為企業創造現金凈流量的能力[4]。現金凈流量=經營活動現金流凈額+投資活動現金流凈額+籌資活動現金流凈額。以嶺藥業2020年現金凈流量比2018年增長了279.46%,比2019年增長了2337.18%,2019年比2018年增長了-116.96%,2019年現金流量為負,如果不考慮2019年的現金凈流量,僅比較2020年和2018年現金凈流量能夠看出來,公司自身“造血”能力不存在較大問題。

2018年以來,以嶺藥業的總資產逐年穩定上升,從以嶺藥業公司2020年9月30日的總資產數據來看,相比2018年3月31日的總資產增加了252 369萬元,增長率高達30.81%,說明以嶺藥業公司的總資產增長趨勢較為樂觀,總資產增長質量較高。

3.3 負債項目分析

根據以嶺藥業合并報表中的負債項目來看,公司的負債以流動負債為主。公司的流動負債項目主要集中在短期借款、應付票據、應付賬款、預收賬款、應付職工薪酬、應交稅費、應付股利及其他應付款上,其中應付賬款占流動負債總額的比重最大,其他幾個項目占比相對平均。

3.4 貨幣資金項目質量分析

以嶺藥業的貨幣資金的增長異常明顯。其中,用途限定的其他貨幣資金約2 000萬元,存放在銀行款項使用受到限制的資金約2 000萬元,實際可自由支配的現金余額較高,這與疫情暴發,該公司的中成藥連花清瘟膠囊銷量暴增有關,產品大量銷售促使公司的貨幣資金隨之快速增長。

公司的貨幣資金余額長期過高,可能會導致公司整體的盈利能力降低,因此公司需要積極尋找新的投資方向,基于公司的發展戰略且公司所在行業為醫藥制造業,因此可以進一步加大研發投入,增加產品的科技創新性,進一步擴大生產規模,從而形成良性循環。

4 利潤質量及現金流量分析

4.1 營業收入項目質量分析

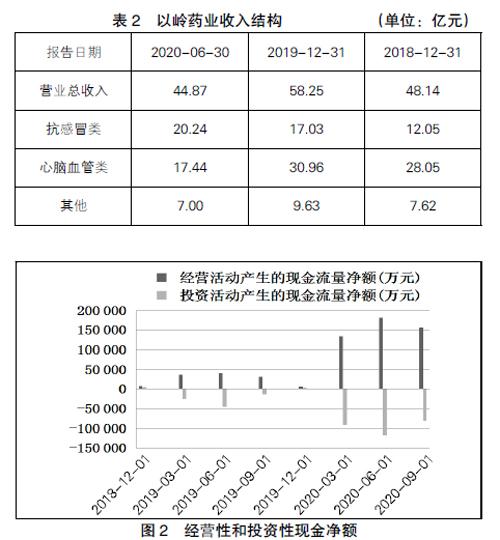

從以嶺藥業的營業收入結構信息可以看出(見表2),公司的專業化特色明顯。公司的心腦血管類和抗感冒類產品仍然是公司的主業,尤其是抗感冒類藥物,從2020年初到年中,僅半年的銷售收入就增加了6億多元,從銷售地區來看,公司的內銷仍然占據主導地位,同時新冠肺炎疫情全球化使海外銷售收入增加了近1億元。

從以嶺藥業的業務結構和地區結構來看,以嶺藥業的抗感冒類產品和心腦血管產品仍具有較強的行業競爭優勢和較為突出的競爭地位,在公司的收入結構中依舊發揮著“中流砥柱”的作用。由此看來,公司多元化發展尚未實施,以抗感冒類和心腦血管類藥品為主的專業化發展態勢仍將持續一段時間。

4.2 期間費用項目質量分析

以嶺藥業的研發費用和管理費用隨著公司營業收入增長而增加,這是一種正常的費用發生水平。研發費用穩定地變化,說明公司在研究與開發方面的投入并沒有太大的變化。財務費用就是企業融資的成本,是企業借來錢所要付出的代價。以嶺藥業2020年第一個季度的財務費用較2019年末增加了近500萬元,其中原因文本理解為新冠肺炎疫情給我國經濟帶來重大損失,經濟的不景氣給所有企業的融資帶來困難,當然以嶺藥業同樣難逃這樣的境遇,財務費用大大增加,而后幾個季度,以嶺藥業通過自身的產品在特殊情況下的突出作用,一舉翻轉融資難的困境,使得財務費用為負,并繼續轉好。

財務費用為負數還可能是源于利息收入,在企業的經營過程中,企業財務費用這個科目核算的內容是利息支出和利息收入,利息支出是財務費用的增加,而利息收入是財務費用的減少,如果企業期間費用中的財務費用出現負數,說明公司的利息收入多于利息支出。以嶺藥業的財務費用為負,很有可能是以嶺藥業的利息收入大于相關支出。

對于財務費用為負,還有另一種特殊情況,就是匯兌損益,但是因為以嶺藥業的大部分業務都在國內,國外業務只占很少一部分,所以匯兌損益這部分可以不予考慮。

4.3 利潤的持續性分析

從以嶺藥業的收入結構數據來看(見表2),2019年實現了58.25億元的營收總收入,在傳統強勢核心業務——心腦血管和抗感冒類產品的銷售收入也在持續增長,其他產品的份額略有降低。由此看來,公司擁有較好的發展勢頭,雖然近兩年面臨來自整個行業及宏觀政策等諸多方面的挑戰,但是公司通過穩步發展主導產品使營業收入規模得到進一步提升。

4.4 毛利率走勢分析

通過比較以嶺藥業毛利率變化情況,雖然公司兩個主打產品的毛利率有所下降,但是下降的幅度非常小,兩者的毛利率基本保持在70%,處于一個很高的水平,說明企業產品的整體競爭力仍然較強。

根據以嶺藥業的抗感冒類產品和心腦血管類產品的增長率可以看出兩種產品的銷售變化情況,一直以來,公司的心腦血管類產品的銷售情況比抗感冒類產品的銷售情況要好,但是2020年以來,受新冠肺炎疫情的影響,以嶺藥業的抗感冒類藥品銷量增加,尤其是企業的明星產品連花清瘟膠囊的銷售增長速度加快。

4.5 現金流量分析

以嶺藥業經營性現金流量凈額和投資性現金流量凈額如圖2所示。從圖2中我們可以直觀地發現公司的經營性現金流量凈額遠超公司的投資性現金流量凈額,這表明公司發展以主營業務為主,這與公司的發展戰略相吻合。

5 總結

綜上所述,以嶺藥業是一家以主營業務為主導的、穩步發展的、踏踏實實做實體的企業。不管是以嶺藥業的戰略方向,還是各方面的發展能力,都不存在較大的經營風險,盡管受到新冠肺炎疫情的影響,公司仍然獲得大量利好,國外銷售的大門初步打開,未來一段時間內,出口量很有可能快速增加,為公司未來的順利發展提供了強有力的保障。從公司的整體局勢來看,并未受到公共突發事件的影響,反而在風口期抓住了機遇,未來會繼續向好發展。

參 考 文 獻

[1]黃婷婷,周曉靜,張麗.醫藥上市公司財務報表分析——以云南白藥集團股份有限公司為例[J].現代商業,2016(36):145-148.

[2]李然.醫藥制造業財務報表附注分析研究[J].福建質量管理,2018(16):60.

[3]張新民.資產負債表:從要素到戰略[J].會計研究,2014(5):19-28.

[4]張延美.江蘇恒瑞醫藥股份有限公司財務報表分析[D].成都:西南交通大學,2016.