創新視角下社會責任對房地產企業績效的影響

2021-09-23 15:33:06張銀杰陸惠民

中國房地產·綜合版 2021年8期

張銀杰 陸惠民

摘要:首先通過文獻研究法界定了房地產企業社會責任、績效以及創新等變量,利用問卷調查法獲取相關數據,最后通過遞階回歸分析探討了創新視角下社會責任對房地產企業績效的影響,一方面探討社會責任對房地產企業績效的影響,另一方面檢驗創新在企業社會責任影響企業績效中的調節作用。通過研究結果發現,社會責任對房地產企業績效具有一定的正向促進作用,同時創新在企業社會責任影響企業績效中存在一定的調節作用。

關鍵詞:房地產企業;創新;社會責任;企業績效

中圖分類號:F293 文獻標識碼:A

文章編號:1001-9138-(2021)08-0026-32 收稿日期:2021-08-01

1 引言

近年來,房地產企業迅猛發展,許多企業規模和實力日益壯大,然而在房地產企業的發展過程中也出現了許多嚴重的社會問題如拖欠工資、破壞生態甚至“豆腐渣”工程等。許多企業為了追求利潤最大化而拒絕履行相應的社會責任。對企業來說,追求利潤、提供滿意產品或者服務與履行相應的社會責任,不僅不矛盾,而且是基本一致的。房地產企業要想在社會中持續發展就必須承擔一定的社會責任。因此,社會責任的履行對企業的績效有著如何的影響,逐漸成為一個熱點的研究課題。

通過大量的文獻調查發現,企業創新與企業的社會責任之間有重要的聯系,社會責任履行較好的企業在產品創新上有著突出的表現。許多研究學者對此進行了實證研究,出現了許多不同甚至相反的結論,實證模型以及關鍵調節變量的選取差異可能是出現不同結論的重要原因,在以往的研究中學者大都以官方發布的某項數據進行變量定義和實證研究,不同研究組織發布的數據可能存在一定的誤差,并且變量的單一定義也會影響最終的結論。本文采用不同于以往的研究視角和研究方法,以房地產企業為研究對象,通過問卷調查和專家訪談獲取真實數據,提出并檢驗在創新的視角下房地產企業社會責任影響企業績效的概念模型。本文主要有兩個研究目標:一是分析房地產企業社會責任對于企業績效的影響;二是檢驗企業創新在房地產企業社會責任影響企業績效中的調節作用。

2 理論分析與研究假設

2.1 房地產企業社會責任

房地產企業的社會責任(Corporate Social Responsibility即CSR)通過文獻資料分析以及相關文件可以歸納為4個部分:社會經濟責任、社會法律責任、社會環境責任以及社會道德責任。社會經濟責任不僅是對社會負責也是對房地產企業自身負責,企業要充分保障企業利益相關方的經濟權益,通過合理的經濟管理措施促進企業發展;社會法律責任即企業經營管理活動要符合國家法律法規、行業規定(如依法納稅等);社會環境責任即企業采取綠色發展、保護環境優先的發展模式;社會道德責任即企業注重社會公益,樹立良好社會形象、聲譽等。

2.2 房地產企業績效

在以往對于企業績效的研究中大多以企業的財務績效衡量,其中使用比較多的是托賓Q值即企業市價/企業重置成本或者總資產利潤率凈利率(ROA),指標多來源于上市公司。然而對于企業來說其績效不單單只有財務績效,非財務績效比如客戶的滿意度、社會影響等無形資源成果也非常重要,因此為了保證研究的合理性和準確性,在本文中將房地產企業績效分為兩部分一部分為利潤等財務績效,另一部分為聲譽等非財務績效。

2.3 房地產企業創新

企業創新在以往的研究中也多用研發支出(R&D)衡量,在研究房價上漲對于房地產企業創新的影響時,王重潤等利用了研發強度即企業研發支出/營業收入衡量房地產企業的創新程度,然而在實際的創新實踐中研發技術創新實踐只是企業的創新的一部分。為了保證創新衡量的科學性和合理性,本文利用全國科學技術名詞審定委員會公布的創新內涵,包括漸進性創新和突破性創新。漸進性創新是指企業針對工藝或產品進行的局部或改良性的創新,體現創新的過程;突破性創新是基于突破性成果或者手段的創新,體現創新的結果。

2.4 研究假設

基于以上的理論分析,在本文中提出了以下理論假設:

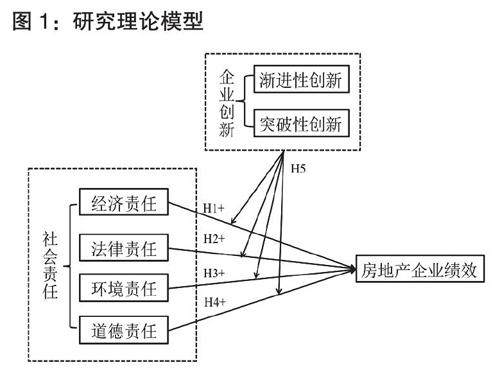

H1:社會經濟責任對企業績效具有正向的促進作用。

H2:社會法律責任對企業績效具有正向的促進作用。

H3:社會環境責任對企業績效具有正向的促進作用。

H4:社會道德責任對企業績效具有正向的促進作用。

H5:企業創新在社會責任影響房地產企業績效中具有調節作用。

3 研究設計

3.1 研究理論模型

綜合以上的理論分析,建立以下的理論模型如圖1所示。

3.2 變量指標的確定

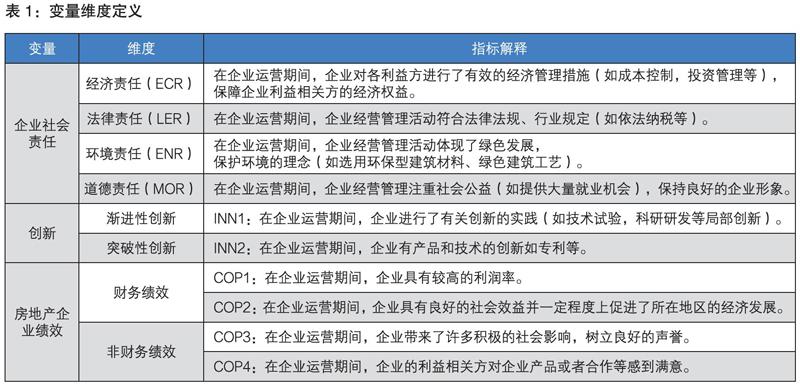

通過文獻資料的整理以及專家意見的分析,在本文中對于因變量社會責任主要分為4部分:經濟責任、法律責任、環境責任、道德責任;對于調節變量企業創新分為企業內部創新和企業產品或技術創新;自變量為房地產企業績效包括財務績效和非財務績效;最后控制變量根據專家的意見及文獻資料選取企業類型(是否屬于國營企業)、企業規模、企業特點(企業是否上市)三個控制變量,企業是否國有對其社會行為表現有著一定的影響,企業規模以及是否上市也會影響其利益相關方認知度和企業績效。具體變量維度如表1所示。

3.3 問卷設計及數據回收

在本文中主要采用問卷調查的方式獲取數據,同時對于一些專家意見采用電話訪問的方式獲取,問卷根據確定的變量指標進行設計,并且征詢了專家意見,企業的社會責任(CSR)分為4個維度,每個維度用一個問題進行衡量;創新(INN)包括漸進性創新和突破性創新兩個維度,每個維度用一個問題衡量;企業績效(COP)包括財務和非財務績效兩個維度,每個維度用兩個問題衡量,上述測量項目均采用李克特(Likert Scale)五點量表進行測量,評分范圍從1分(非常不符合)到5分(非常符合)。對于控制變量的測定,企業類型(type)中國營企業用0表示,非國營企業用1表示;企業規模(size)用企業資產總額衡量其中0~2000萬、2000萬~5000萬、5000萬~10000萬、10000萬以上分別用1、2、3、4表示;企業特點(characteristic)中上市企業用0表示,非上市企業用1表示。問卷發放對象為我國房地產企業不同階層管理者如萬科、中海、龍湖、招商蛇口等,共回收問卷158份,經整理有效問卷147份。

3.4 模型構建及分析方法

根據本文所做假設和研究目的建立以下多元線性回歸模型,其中模型1和模型2用于驗證假設1、2、3、4,分析企業社會責任對房地產績效的影響,模型3和4用于驗證假設5,分析創新在社會責任影響房地產績效的調節作用。具體如下所示:

Model 1:COP = α1 + γ1 type + γ2 size + γ3 char + μ

Model 2:COP = α2 + β1 ECR + β2 LER + β3 ENR + β4 MOR + γ1 type + γ2 size + γ3 char + μ

Model 3:COP = α4 + β1 ECR + β2 LER + β3 ENR + β4 MOR + β5 INN + γ1 type + γ2 size + γ3 char + μ

Model 4:COP = α5 + β1 ECR + β2 LER + β3 ENR + β4 MOR + β5 INN + β6 ECR * INN + β7 LER * INN + β8 ENR * INN + β9 MOR * INN + γ1 type + γ2 size + γ3 char + μ

其中α1~5為常量,β1~9為自變量系數,γ1~3為控制變量系數,μ為擾動變量;自變量:ECR (經濟責任)、LER (法律責任)、ENR (環境責任)、POR (政治責任);調節變量:INN (企業創新);因變量:COP (房地產企業績效);控制變量:type (企業類型)、size (企業規模)、char (企業特點)。

在具體的多元線性回歸分析中,采用四步遞階回歸利用SPSS 22及Eviews 9軟件分析社會責任對房地產績效的影響以及創新的調節作用。在模型1中,輸入企業類型等控制變量;在模型2中,輸入了4個因變量;在模型3中,調節變量創新被包括在內;在模型4中,輸入社會責任與創新之間的交乘項。

4 數據分析及實證檢驗

4.1 描述性統計分析

在進行描述性統計分析之前需要對整理的數據進行信度分析和效度分析,利用SPSS軟件對數據分析得出Cronbach's α系數(0.793)和KMO值(0.827),發現在本文數據具有良好的信度和效度,數據具有一定的可靠性和科學性。表2反映了回歸模型中主要變量之間的相關性檢驗系數(Pearson)及描述性特征值(平均值和標準差)。根據分析結果我們可以發現,房地產企業的經濟責任(3.76)履行較好,環境責任(2.86)表現較差,同時企業創新(2.69)和績效(2.92)表現較差。在本文中利用Pearson檢驗對變量進行分析,根據結果我們可以發現,有些變量之間的相關性系數大于0.5且顯著,例如環境責任和道德責任之間相關性系數大于0.5且顯著,因此可能存在多重共線性關系,需要進行多重共線性檢驗。

4.2 模型方程的可靠性分析

在本文中對于模型方程的可靠性分析主要包括變量之間的多重共線性檢驗,模型的異質性檢驗以及變量是否遺漏的檢驗。首先由前文知變量之間可能存在多重共線性,因此利用VIF檢驗對數據進行分析得到表3,結果顯示變量的VIF最大值為1.850小于5即說明各變量之間不存在多重共線性關系,滿足回歸分析的條件。然而對于回歸方程模型還需要進行異質性檢驗(Heteroskedasticity Test White)即同方差檢驗,因為后面的模型是在模型是在模型二的基礎上進行,所以在本文中利用Eviews 9對Model 2進行異質性檢驗,檢驗回歸方程是否具有同方差,經檢驗卡方概率值為0.3918 (遠遠大于0.05),即具有顯著性,說明方程不具有異方差即具有同方差,可以進行下一步分析;最后對于方程模型是否遺漏變量需要進行誤差(Ramsey RESET)檢驗,即檢驗回歸方程是否遺漏其他重要變量,經檢驗發現F檢驗值為0.4783 (遠遠大于0.05),不具有顯著性即回歸方程無重要遺漏項,可以進行回歸分析。

4.3 回歸分析與假設檢驗

在本文中利用SPSS 22對模型1、2、3、4進行分析,第一步只輸入控制變量和因變量得出模型1回歸結果,第二步增加了經濟責任、法律責任、環境責任和道德責任4個自變量得出模型2的回歸結果,第三步增加調節變量創新得出模型3的回歸結果,最后增加社會責任和創新的交乘項得出模型4的回歸結果,最終將模型匯總得到表4。

如表4所示4個回歸模型的解釋度調整后R^2逐步遞增,模型1為0.286,模型3為0.366具有一定的解釋力。分析回歸模型1和2我們可以發現假設H1、H3、H4成立,即企業的社會責任對于房地產績效具有一定的正向促進作用。其中經濟責任(回歸系數β:0.328**)、環境責任(回歸系數β:0.141*)以及道德責任(回歸系數β:0.226*)具有顯著的正向促進作用。分析回歸模型1,2,3和4我們可以發現假設H5成立,即創新在企業社會責任影響企業績效中具有一定的調節作用,在本文中發現在經濟責任(回歸系數β:0.067*)和道德責任(回歸系數β:0.028*)影響企業績效中創新具有一定的正向促進作用,環境責任(回歸系數β:-0.038*)具有一定的抑制作用。

5 結果分析與結論

本研究通過對房地產企業的問卷調查,分析了創新視角下房地產企業的社會責任對企業績效的影響,通過最終的數據分析發現:

(1)房地產企業社會責任的履行一定程度上能夠促進企業的績效表現,其中社會經濟責任、社會環境責任以及社會道德責任對房地產企業績效具有顯著的促進作用。房地產企業通過對各利益方采取有效的經濟管理措施,保障企業利益相關方的經濟權益,同時企業經營管理活動貫徹綠色發展,保護環境的理念,以及企業經營管理注重社會公益等會改善企業的績效表現。

(2)創新在房地產企業社會責任影響企業績效中具有一定的調節作用,其中創新在企業的經濟和道德責任影響企業績效中具有顯著的促進正向促進作用,在環境責任影響企業績效具有一定的抑制作用。房地產企業通過創新管理實踐如加大科研投入、培養創新型人才的力度等,可以調節社會責任對于企業績效的影響。

本文從創新視角下分析了社會責任對房地產企業績效的影響,為房地產企業履行社會責任以及展開創新管理實踐提供思路,同時為企業強化社會責任意識和創新管理實踐提供理論依據,對于提高房地產企業績效具有重要的意義。

參考文獻:

1.張維迎.正確解讀利潤與企業社會責任.長三角.2007.Z2

2.吳迪 趙奇鋒 韓嘉怡.企業社會責任與技術創新——來自中國的證據.南開經濟研究.2020.03

3.謝琳琳 張星星 樂云.基于SEM的房地產企業社會責任驅動因素研究.建筑經濟.2018.09

4.王重潤 溫禮瑤.房價上漲、投資性房地產與企業創新.金融與經濟.2019.10

5.攸頻 張曉峒.EVIEWS 6實用教程.中國財經出版社.2008

6.Hair J F,Black W C,Babin B J,et al.Multivariate Data Analysis: A Global Perspective.2010

7.Lo, S.M.,Zhang, S.,Wang, Z.,Zhao,X.The impact of relationship quality and supplier development on green supply chain integration: a mediation and Moderation analysis.Journal of Cleaner Production. 2018.202

作者簡介:張銀杰,東南大學土木學院管理科學與工程碩士研究生。

陸惠民,東南大學土木學院教授,碩士生導師。

猜你喜歡

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51